K-造船:ブレない成長シナリオ

LS証券リサーチセンター

2026/3/6

2026年も「進撃のK-造船」

韓国造船業は2026年においても成長軌道を維持する見通しです。建造実績および新規受注の双方で、前年水準を大きく上回る好況が展開されると予想されます。ウォン/ドルの高止まりや厚板価格の下落・安定化により、収益環境は良好な状態が続いています。加えて、2026年より米国の新規LNG輸出プラント投資が本格化することから、高付加価値であるLNG運搬船の大量受注が期待されます。174K cbm級LNG運搬船が新規受注拡大を牽引する中、足元ではグローバル原油サプライチェーンの変動によるタンカーの受注機会にも注目が集まっています。コンテナ船については、これまでの大量発注の反動により一時的な発注調整局面が想定されますが、一部船社を中心に船隊更新ニーズは引き続き継続する見通しです。また、2026年10月には海運業の中期脱炭素化に関するIMO(国際海事機関)の議論が再開される予定です。その進展次第では、環境対応船の発注および老朽船の改造・廃船需要が拡大する可能性があります。

表1 造船業種の業績推移・見通し

| 単位:10億ウォン | 投資判断/目標株価 | 時価総額 (02/20) |

YR | 売上高 | 営業利益 | 当期純利益 | EPS (ウォン) |

PER(倍) | PBR(倍) | OPM(%) | ROE(%) |

| HD韓国造船海洋 (009540) |

Buy 510,000 |

31,989 | 24A | 25,539 | 1,434 | 1,455 | 16,578 | 13.8 | 1.5 | 5.6 | 11 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 25P | 29,933 | 3,904 | 2,928 | 31,684 | 12.3 | 2.1 | 13 | 19 | |||

| 26E | 33,103 | 4,926 | 4,009 | 42,973 | 9.1 | 1.7 | 14.9 | 21.3 | |||

| 27E | 36,441 | 5,795 | 4,637 | 51,259 | 7.6 | 1.4 | 15.9 | 19.9 | |||

| HD現代重工業 (329180) |

Buy 760,000 |

63,187 | 24A | 14,486 | 705 | 622 | 7,001 | 41.1 | 4.5 | 4.9 | 11.4 |

| 25P | 17,675 | 2,037 | 1,416 | 13,486 | 34.2 | 5.2 | 11.5 | 18.8 | |||

| 26E | 24,482 | 3,115 | 2,378 | 22,655 | 23.8 | 5 | 12.7 | 23.1 | |||

| 27E | 26,916 | 3,736 | 2,862 | 27,265 | 19.8 | 4.3 | 13.9 | 23.3 | |||

| HD現代三湖 非上場 |

非上場 | 非上場 | 24A | 7,003 | 724 | 684 | 22,305 | n/a | n/a | 10.3 | 31.7 |

| 25P | 8,071 | 1,363 | 1,002 | 32,653 | n/a | n/a | 16.9 | 35.3 | |||

| 26E | 8,772 | 1,672 | 1,259 | 41,063 | n/a | n/a | 19.1 | 34.8 | |||

| 27E | 9,635 | 1,858 | 1,400 | 45,661 | n/a | n/a | 19.3 | 31.3 | |||

| ハンファオーシャン (042660) |

Buy 170,000 |

45,931 | 24A | 10,776 | 238 | 528 | 1,646 | 21.7 | 2.4 | 2.2 | 11.5 |

| 25P | 12,688 | 1,109 | 1,173 | 3,750 | 37.6 | 7.4 | 8.7 | 21.6 | |||

| 26E | 13,679 | 1,658 | 1,909 | 6,153 | 23.1 | 5.6 | 12.1 | 27.6 | |||

| 27E | 16,482 | 2,127 | 2,065 | 6,662 | 21.4 | 4.5 | 12.9 | 23.3 | |||

| サムスン重工業 (010140) |

Buy 40,000 |

25,960 | 24A | 9,903 | 503 | 54 | 75 | 155.7 | 2.6 | 5.1 | 1.5 |

| 25P | 10,650 | 862 | 536 | 634 | 46.5 | 6.2 | 8.1 | 13.8 | |||

| 26E | 13,454 | 1,668 | 1,362 | 1,595 | 18.5 | 4.6 | 12.4 | 28.9 | |||

| 27E | 15,716 | 2,051 | 1,734 | 2,031 | 14.5 | 3.5 | 13 | 27.7 | |||

| 合計 | 24A | 46,218 | 2,175 | 2,037 | |||||||

| 25P | 53,272 | 5,876 | 4,637 | ||||||||

| 26E | 60,236 | 8,252 | 7,280 | ||||||||

| 27E | 68,638 | 9,972 | 8,437 |

資料:LS証券リサーチセンター

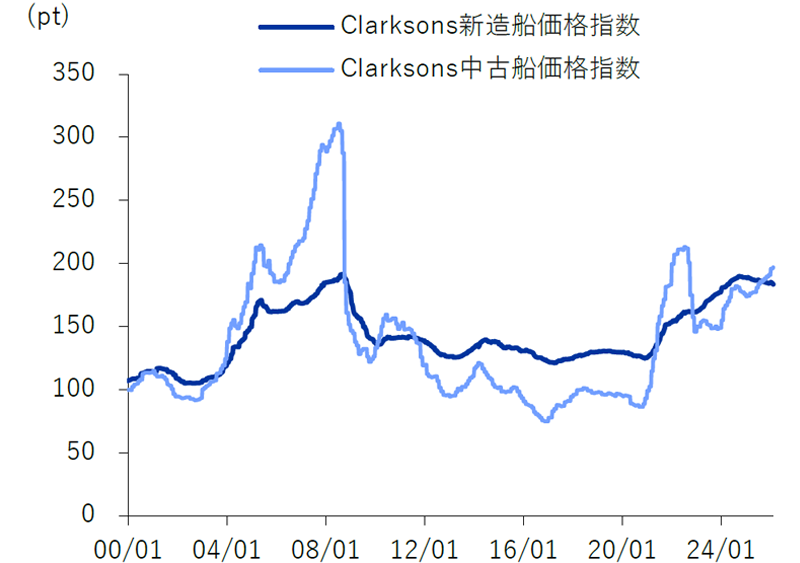

図1 新造/中古船舶価格の上昇により収益環境が安定化

資料:Clarksons、LS証券リサーチセンター

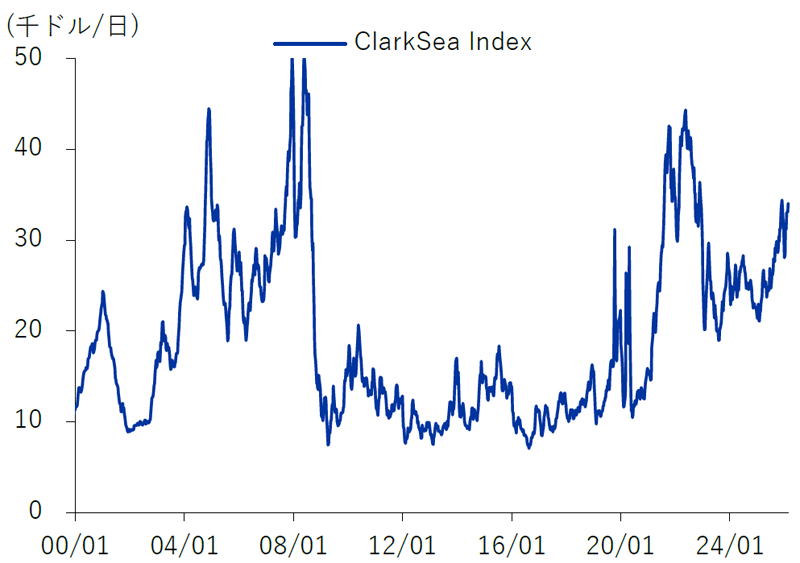

図2 高運賃の海運市況が継続し、良好な発注環境が形成

資料:Clarksons、LS証券リサーチセンター

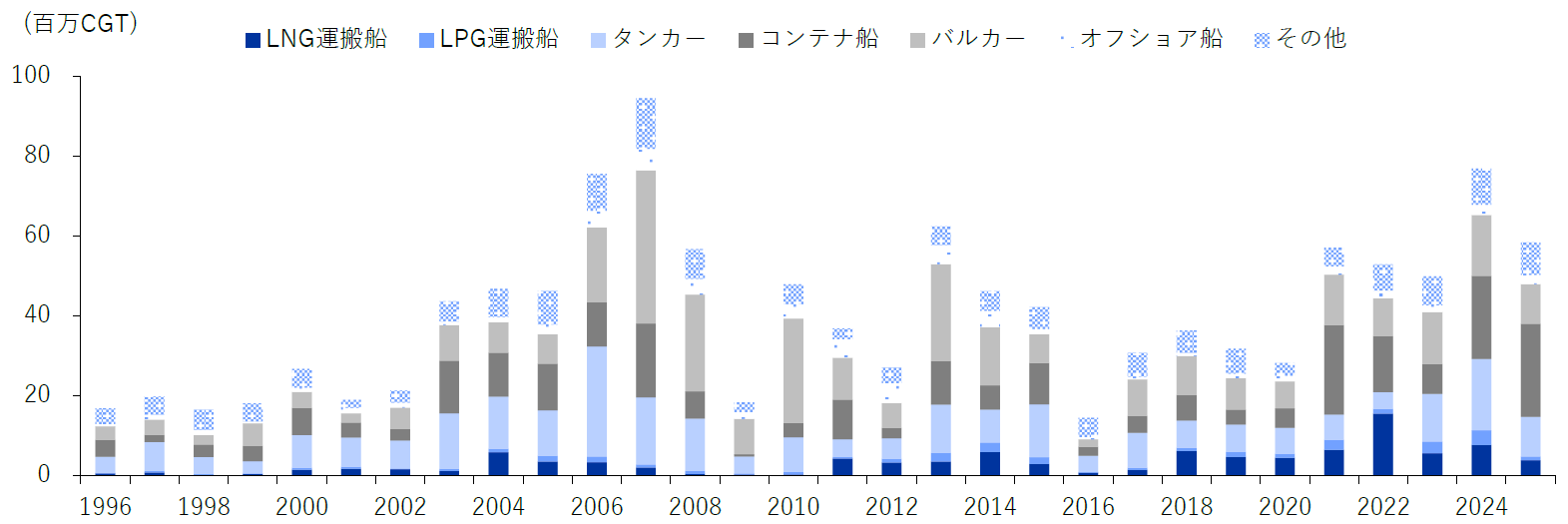

図3 2021年以降、LNG運搬船およびコンテナ船を中心に高付加価値船の新造船発注が加速

資料:Clarksons、LS証券リサーチセンター

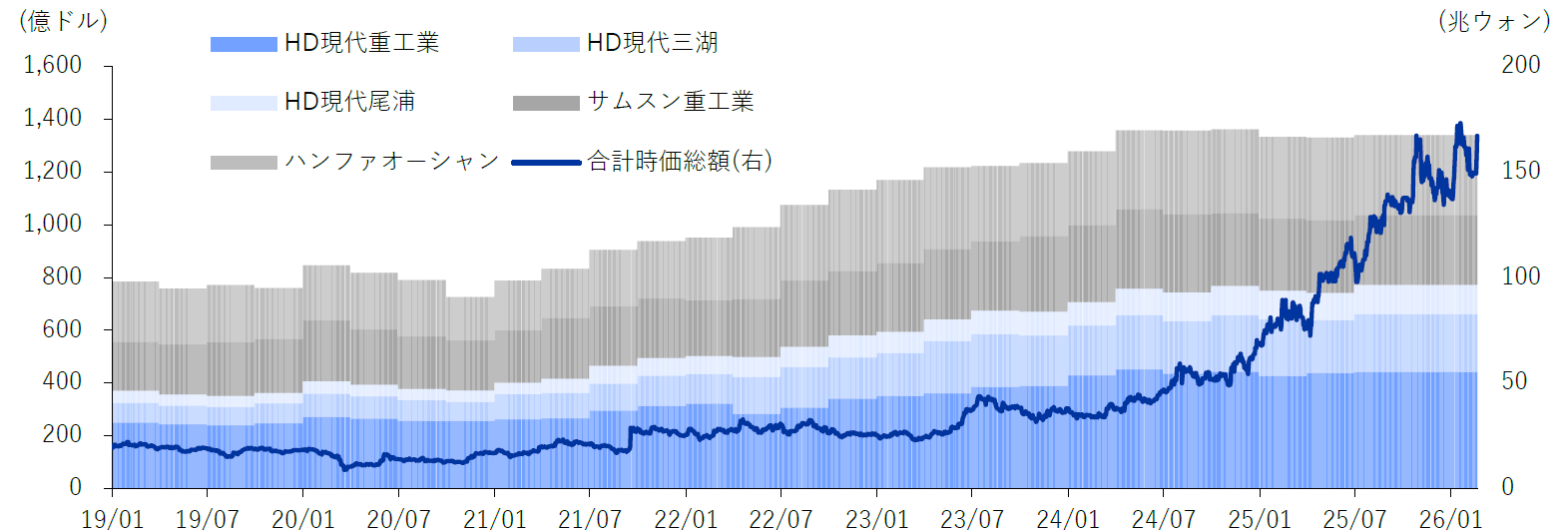

図4 受注拡大と業績改善、成長期待が相乗効果を生み、株価は上昇基調

資料:Dataguide、LS証券リサーチセンター

関連銘柄

▶ HD韓国造船海洋(銘柄コード:009540)/HD現代重工業(銘柄コード:329180)

HD韓国造船海洋は、HD現代グループの造船・海洋部門を統括する中間持株会社です。傘下にはHD現代重工業、HD現代三湖の2造船所に加え、HD現代マリンエンジン、HD現代エネルギーソリューションを連結子会社としています。子会社であるHD現代三湖は全羅南道・霊岩(ヨンアム)に位置する造船所で、LNG運搬船やコンテナ船などの商船中心のポートフォリオを有しています。HD現代三湖は圧倒的な建造能力を背景に、パンデミック後、韓国造船所の中で最も早い業績回復を実現しました。その結果、2025年には営業利益率16.9%と業界最高水準の収益力を示しました。

HD現代重工業はHD韓国造船海洋の子会社であり、蔚山に大規模造船所を運営しています。近年はHD現代尾浦とのグループ内合併を通じて、中型船および軍艦分野での競争力を強化しています。超大型商船から海洋プラント、舶用エンジンに至るまで多様な事業ポートフォリオを有しており、最近では米国の軍艦専門造船会社ハンティントン・インガルス・インダストリーズとのMOU締結を通じて、米国艦艇市場への本格参入を進めています。2026年は、2023年以降に受注したガス船の売上認識が本格化するほか、海洋部門におけるTrion,

Ruyaプロジェクトの工程拡大が続き、堅調な業績が見込まれます。加えて、LNG運搬船を中心とする高付加価値大型船や、グローバル水上艦・潜水艦の新規受注により、中長期的な利益の可視性は安定的に確保される見通しです。

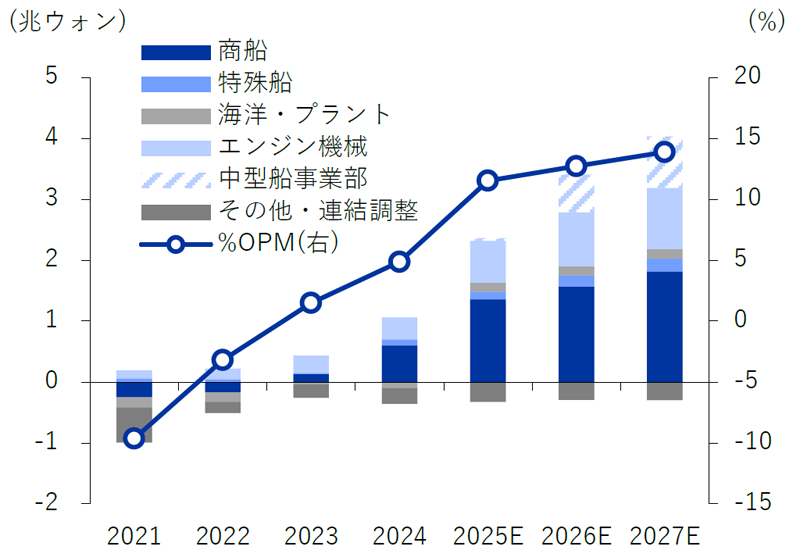

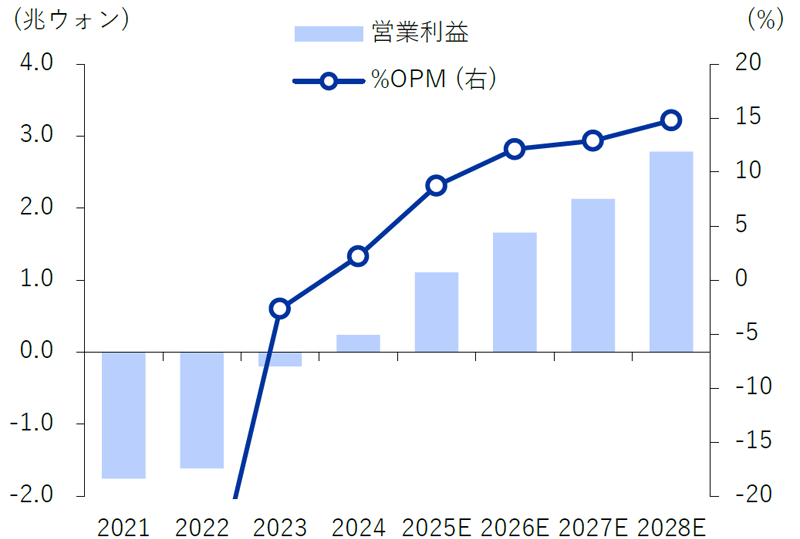

図5 HD韓国造船海洋の営業利益推移・見通し

資料:HD韓国造船海洋、LS証券リサーチセンター

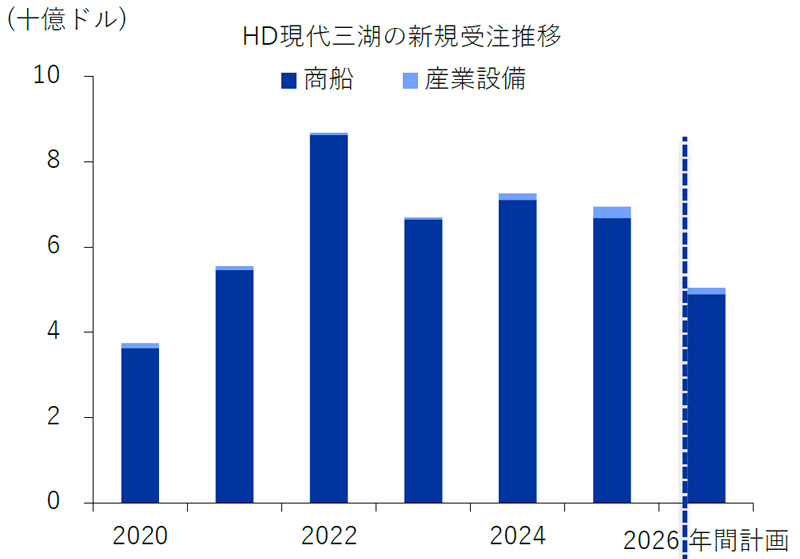

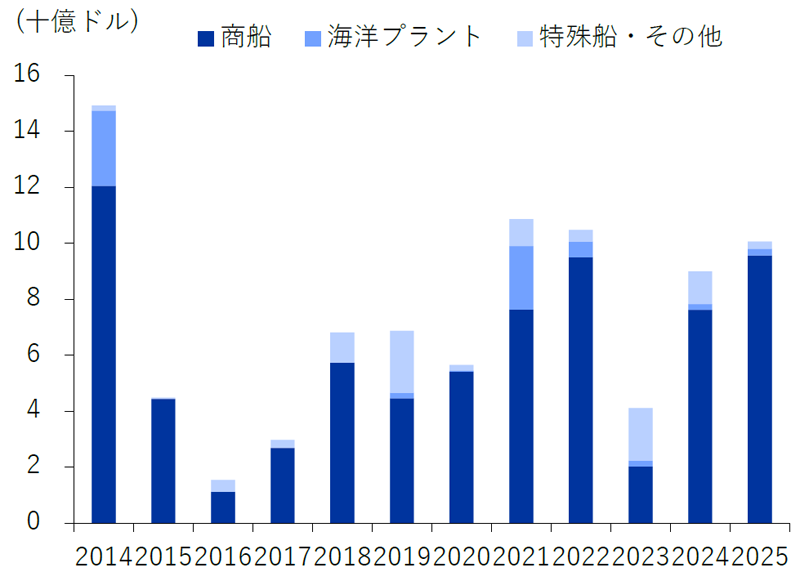

図6 HD現代三湖の新規受注推移・見通し

資料:HD韓国造船海洋、LS証券リサーチセンター

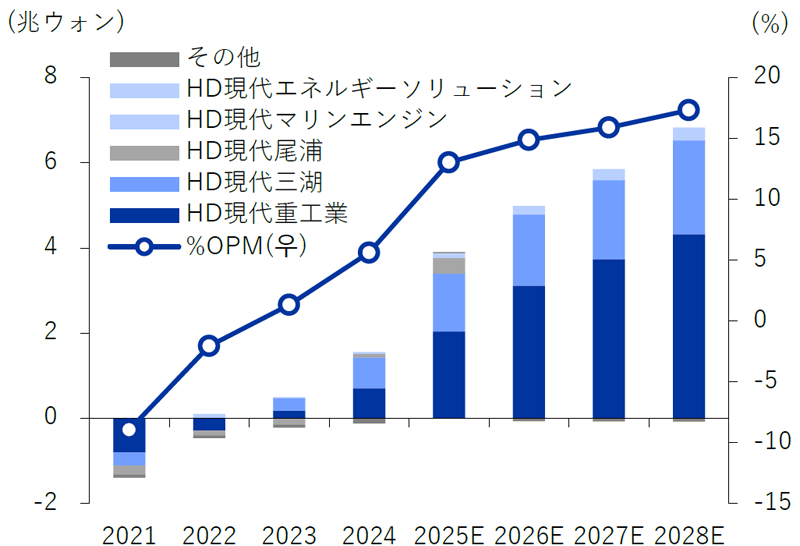

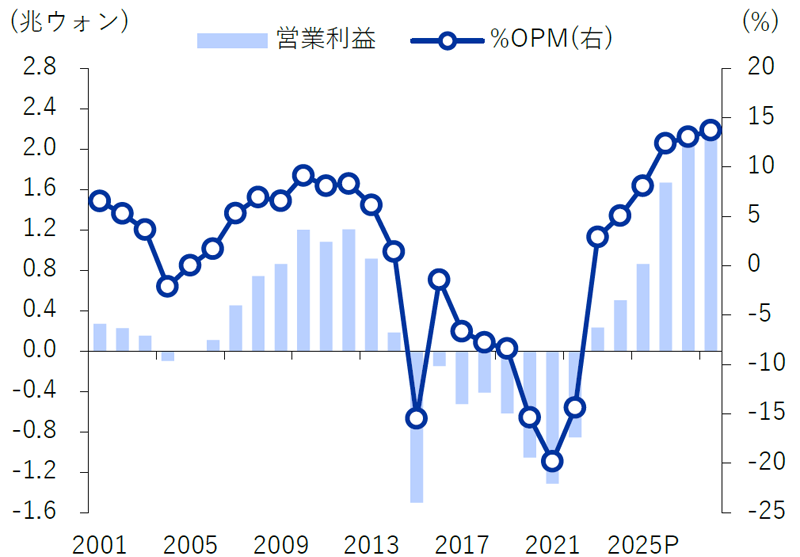

図7 HD現代重工業の営業利益推移・見通し

資料:HD現代重工業、LS証券リサーチセンター

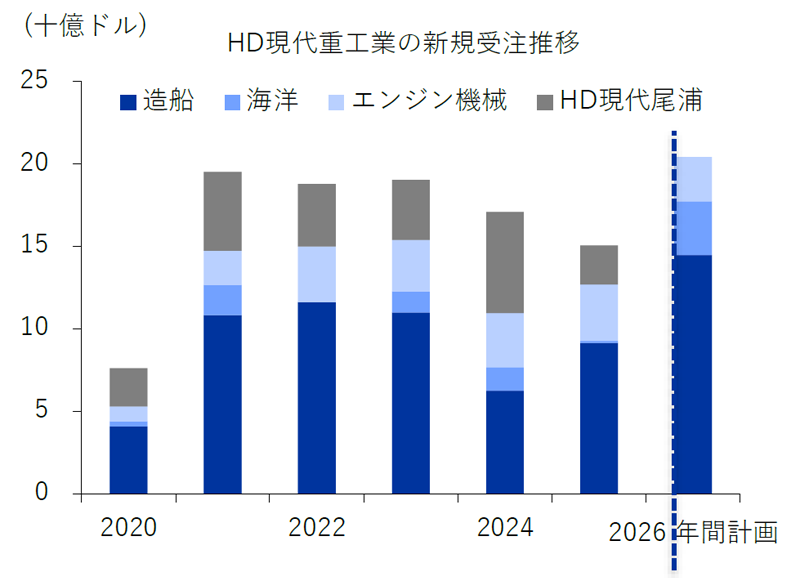

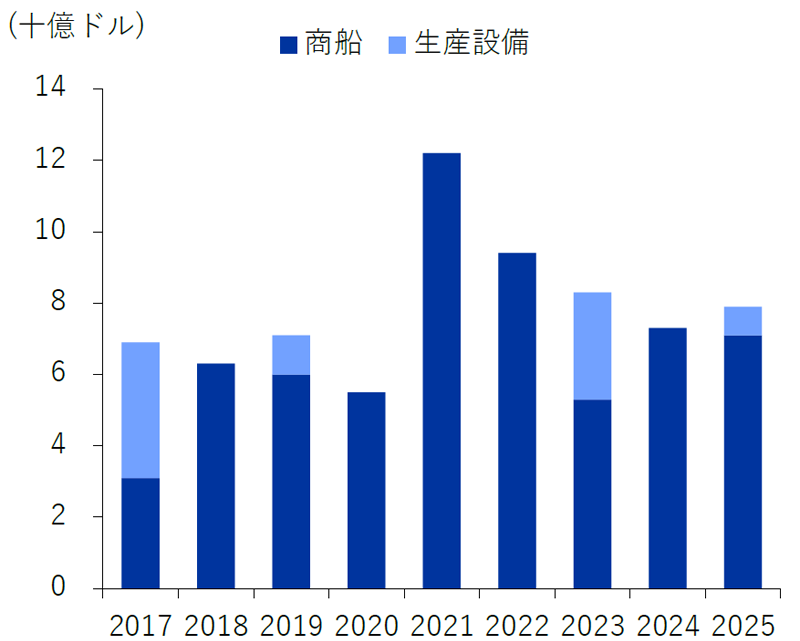

図8 HD現代重工業の新規受注推移・見通し

資料:HD現代重工業、LS証券リサーチセンター

ハンファオーシャン(旧DSME大宇造船海洋)は、韓国を代表する造船・海洋専門企業であり、2023年にハンファグループへ編入されました。商船、特殊船、海洋プラントの建造能力を有しており、防衛産業およびエネルギー分野においてハンファグループとのシナジーを強化しながら成長を続けています。ハンファグループは米国のPhilly ShipyardおよびAustal USAの2造船所の最大株主であり、米国の海軍・沿岸警備隊・戦略商船の新規受注モメンタムが徐々に顕在化する見込みです。生産体制の安定化および2024年以降に受注した高付加価値船案件の売上認識本格化により、2026年上期には大幅な業績成長が期待されます。LNG運搬船を中心とする商船、南米地域FPSOに代表される海洋部門、カナダ次世代潜水艦プロジェクトや米海軍艦艇事業拡大が期待される特殊船部門まで、全事業領域において投資家の期待が高まっています。

図9 ハンファオーシャンの営業利益推移・見通し

資料:ハンファオーシャン、LS証券リサーチセンター

図10 ハンファオーシャンの新規受注推移

資料:ハンファオーシャン、LS証券リサーチセンター

サムスン重工業はサムスングループ傘下の造船会社であり、LNG運搬船、コンテナ船、シャトルタンカーなどの商船に加え、FLNG、FPSO、ドリルシップなどを建造する海洋プラント事業を展開しています。特に浮体式洋上天然ガス液化設備(FLNG)分野においては、世界的に高い競争優位性を確立しています。米国を中心にグローバルLNG輸出プラント投資が拡大する流れの中で、同社のFLNG受注環境は非常に良好な状況です。2026年は、モザンビークCoral Norte(25億ドル)、米国Delfin(各20億ドル、1・2号機)、カナダKsi Lisims(Western LNG、20億ドル、1号機)など、大規模な新規FLNG受注が想定されています。さらに、アルゼンチンArgentina LNG(Shell/YPF)、アルゼンチンSouthern Energy(Golar/PAE)、米国Avocet(Fairwood)など、潜在的な受注案件も多数控えており、受注パイプラインは良好な状況が続いています。

図11 サムスン重工業の営業利益推移・見通し

資料:サムスン重工業、LS証券リサーチセンター

図12 サムスン重工業の新規受注推移・見通し

資料:サムスン重工業、LS証券リサーチセンター

当レポートに関してご留意いただきたい事項

・当資料に示す意見等は、特に断りのない限り当資料作成日現在の LS SECURITIESの見解です。当資料に示されたコメント等は、当資料作成日現在の見解であり、事前の連絡なしに変更されることがあります。

・本資料は当社が信頼できると判断したデータにより作成しましたが、その正確性、完全性等について保証・約束するものではありません。

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。