大統領選挙、マーケット、そしてマクロ

ナスダック マイケル・ノーマイル

2024/5/24

米国の大統領選挙は11月よりずっと前から市場に影響を与える

今年は数多くの主要国で選挙が行われます。しかし、おそらく今年のアメリカ大統領選挙ほど注目される選挙はほかにないと思われます。

選挙自体は11月までないとはいえ、選挙が市場に影響を与え始めるのはもっと早くからです。なぜなら、選挙サイクルは11月のはるか前から始まっているからです。

実際、今年の1月から5月にかけて、アメリカでは「予備選挙」と呼ばれるものが行われました。これは、各州が選挙でそれぞれの党(通常は民主党と共和党)を代表する候補者を選ぶ投票です。

予備選が終わり、候補者は私たちがすでによく知っているバイデン大統領とトランプ前大統領の2人に絞られました。現在、両者は選挙活動中です。

通常、両候補は何度か討論会にも出席し、その討論会は例年非常に多くの注目を集めます。

その後、アメリカは11月初旬に投票を行います。

大統領選挙は不確実性を高め、接戦はリターンを下げる

今回の選挙サイクルは、両候補とも大統領経験者という比較的ユニークなもので、マーケットは両候補のスタイルや政策の違いをよく理解しています。

現時点では接戦になりそうですが、これは投資家とマーケットに不確実性をもたらします。誰が勝つのか、どのようにルールや産業が変わるのか、確信を持つことができないからです。

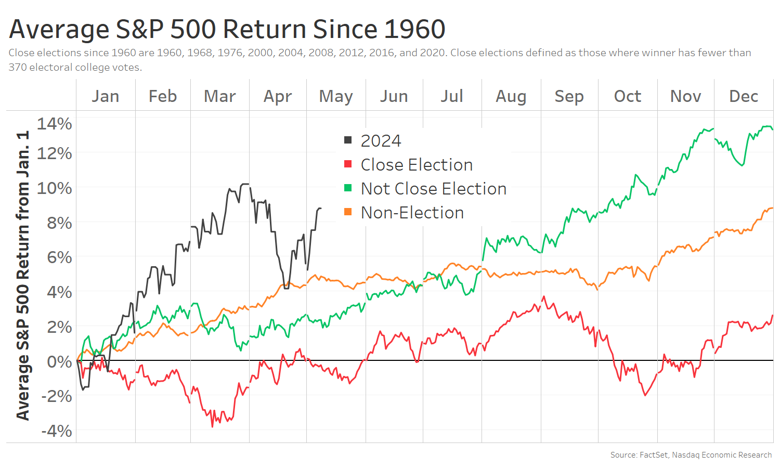

過去の平均を見ると、マーケットは接戦の選挙(下図、赤線)では予備選シーズンの中心である3月までは売られる傾向があります。候補者が2人に絞られると上昇する傾向があります。

しかし、選挙が本格化する9月、10月の討論会シーズンになると不安定になり、株価は再び下落する傾向にあります。

しかし、選挙が終わるとマーケットは年末まで上昇し、3%近い上昇率で1年を終えるのが一般的です-たとえどちらの候補者が勝ったとしても!

それに比べ、選挙がない年は、政治的な不確実性がないため、より安定して株価が上昇し、年間を通じて平均で約9%の上昇となっています(下図、オレンジ色の線)。

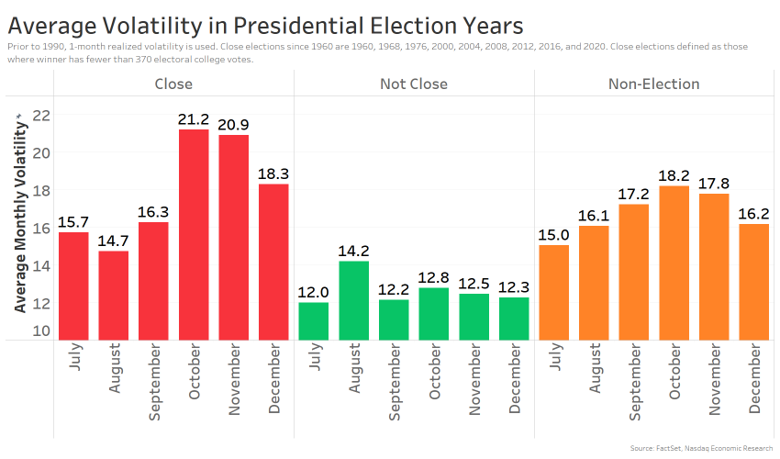

選挙の不確実性がボラティリティを高める

接戦の選挙年には、マイナスからプラスへの振れ幅が大きくなり、ボラティリティが上昇する傾向にあります。

株式のボラティリティをVIXで測定すると、接戦の選挙年の8月から10月の間に平均で45%近く上昇していたことがわかります(下図、赤い棒グラフ)。その後、選挙結果が通常判明する11月初旬になると、ボラティリティは低下し始めます。

興味深いことに、接戦の選挙年でない場合(緑色の棒グラフ)、ボラティリティはその年の終わりまでほぼ横ばいで推移します。これはどちらの候補者が勝利するかについてのマーケットの信認を反映していると思われます。

もっとも、選挙がない年を見ると、このパターンの一部は季節的な傾向でもあることがわかります。選挙がない年でも、8月から10月にかけてボラティリティは平均で約15%上昇しています(オレンジの棒グラフ)。

どちらの陣営が勝利するかよりも経済環境が重要

共和党も民主党も、どちらが勝つかがマーケットにとって極めて重要だと考えているかもしれません。何しろ、彼らの政策は今後の経済動向に大きな影響をもたらします。

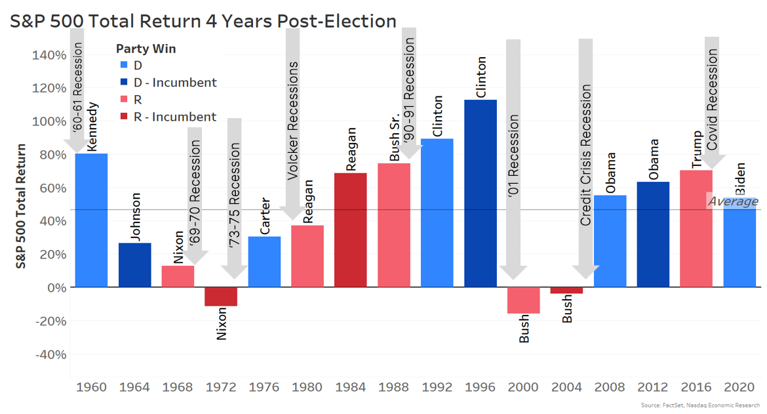

しかし、それぞれの「大統領サイクル(大統領選挙後の4年間)」について株式市場のトータルリターンを見てみると、共和党(赤い棒グラフ)から民主党(青い棒グラフ)へと政権交代した場合や、その逆に共和党から民主党へと交代した場合、そして既存の政権が再選を果たした場合(赤と青の棒グラフが濃くなる)においても、明確な傾向はないことがわかります。

一方、明確な傾向としてわかることは、経済環境が非常に重要であるということです。実際、リセッションと重なった期間(灰色の矢印)の平均トータルリターンが30%であるのに対し、そうでない期間は62%です。

つまり、誰がホワイトハウスにいるかよりも、経済こそがマーケットにとって重要なのです。

政策の違いは異なるセクターに利益をもたらす:グリーン エネルギー vs レガシー エネルギー

このことはセクターレベルでも明らかですが、最終的な結果は大統領の政策だけから示唆されるものとは大きく異なる可能性があります。

例えばエネルギー分野では、トランプ大統領とバイデン大統領では政策が大きく異なります。例えば、トランプ大統領は在任中、環境規制を緩和し、石油掘削のための新たな地域を開放し、より多くの石油を輸送するためのパイプを承認することで、石油・ガス部門を支援しました。

これに対してバイデン大統領は、インフレーション削減法(Inflation Reduction Act)を通じてグリーン・エネルギーを支持し、グリーン・エネルギーへの移行を支援してきました。

このような歴史を踏まえると、トランプ大統領が勝利すれば石油・ガス業界が有利となり、バイデン大統領が勝利すればグリーン・エネルギーが有利になると予想する人もいるかもしれません。

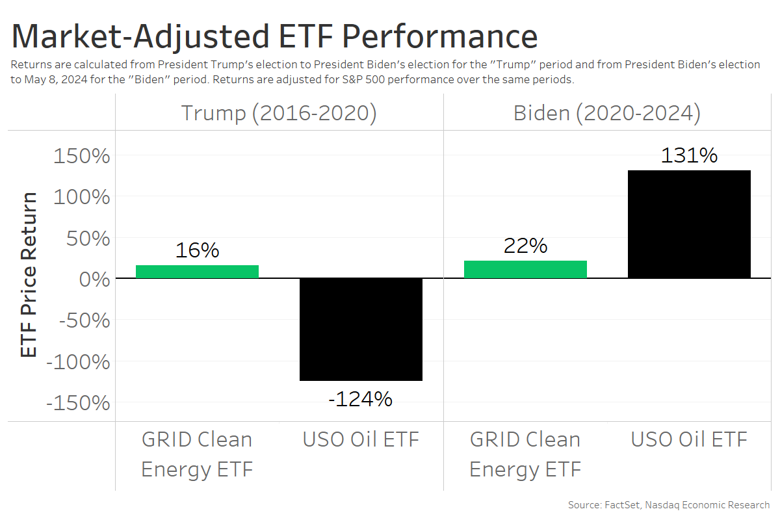

しかし、過去を振り返ってみると、GRIDクリーンエネルギーETF(下図、緑の棒グラフ)はトランプ大統領の下で、USOオイルETF(黒の棒グラフ)、そしてマーケット全体をアウトパフォームしました。GRIDのマーケット調整後リターンは+16%でしたが、USOはマイナス124%でした。

バイデン大統領の下では、GRIDもUSOもマーケット調整後のリターンはプラスでしたが、USOのリターンはGRIDの5倍でした。

しかし、今一度、経済がより重要である可能性に留意しましょう。新型コロナのパンデミックによって、トランプ大統領の任期終了間際に原油価格が一時的にマイナスになったことがありました。その結果、石油・ガス生産者は打撃を受けました。

マーケットにとって大統領選挙は重要だが、マクロもまた重要である

従って、歴史が指針になるとすれば、ボラティリティの上昇と潜在的なリターンの低下に備えるべきです。少なくとも今年の短期間については。

しかし、データはマクロの方が重要であることを示しています。つまり、投資家は世界経済も注視する必要があります。今年予想されるソフトランディングとFRBの利下げは、2025年のホワイトハウスに誰がいるかよりも重要かもしれません。

著者プロフィール

マイケル・ノーマイル MICHAEL NORMYLE

米国エコノミスト - エコノミック・リサーチ・グループ

ナスダックの米国エコノミスト。エコノミック・リサーチ・グループの一員として、チーフ・エコノミストと協働し、マクロ経済動向やその見通しがマーケットに与える影響について発信を行う。

マクロ経済リサーチにおいて10年以上の経験を有し、2022年初頭にナスダックに入社する前は、エコノミック・サイクル・リサーチ・インスティテュート(ECRI)で、G20経済の景気サイクルやインフレサイクルなど、景気サイクルの見通しに関する知見を培った。ECRIでは、景気循環や構造的な経済動向の把握や、それが金融政策や各国・地域・世界のマクロ経済見通しに与える影響の特定に注力した。

ナスダックとECRIでの経験から、マイケルはマクロ経済が実体経済でどのように機能し、マーケットにどのような影響を与えるのかについて知見を有する。

ジョンズ・ホプキンス大学で経済学の学士号と応用経済学の修士号を取得。

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。