インフレ時代の資産運用 ~SBIラップを活用したおまかせ運用術~

株式会社FOLIO

2025/7/22

”インフレに備える資産運用を”

資産運用の世界で繰り返されていたメッセージですが、これまでは実感が湧きにくかったかもしれません。

日本ではデフレ(ディスインフレ)時代が長く続き、継続的に物価が上昇する環境を現実感を持って想像することが難しくなっていました。しかし、2022年以降日本の物価は上昇基調が続いており、足もとでは食料品を中心に物価高の影響を毎日の生活の中で実感するようになりました。 過去数十年にわたり、経験したことが無いインフレという環境の中で、大切な資産を守るためにどのような対応をすればいいのでしょうか。

高まるインフレ率、インフレが続くと資産の価値は目減りするって?

日銀は消費者物価に対して前年比2.0%の上昇を目標(※1)としていますが、実際の消費者物価指数(CPI)を確認すると、2022年から現在まで38ヵ月連続でその目標を超過しています。さらに、2025年に入ると変動の大きい食料品、中でも米等の高騰が大きく影響し、前年同月比3.5%~4.0%の上昇が5月まで毎月続いています。

インフレ率が高まると、食費や電気代など日々の生活に直結する影響に目を奪われやすくなります。しかし、その状況が長く続いた場合、長期的な視点でも我々の生活には大きな影響が及ぶこととなります。

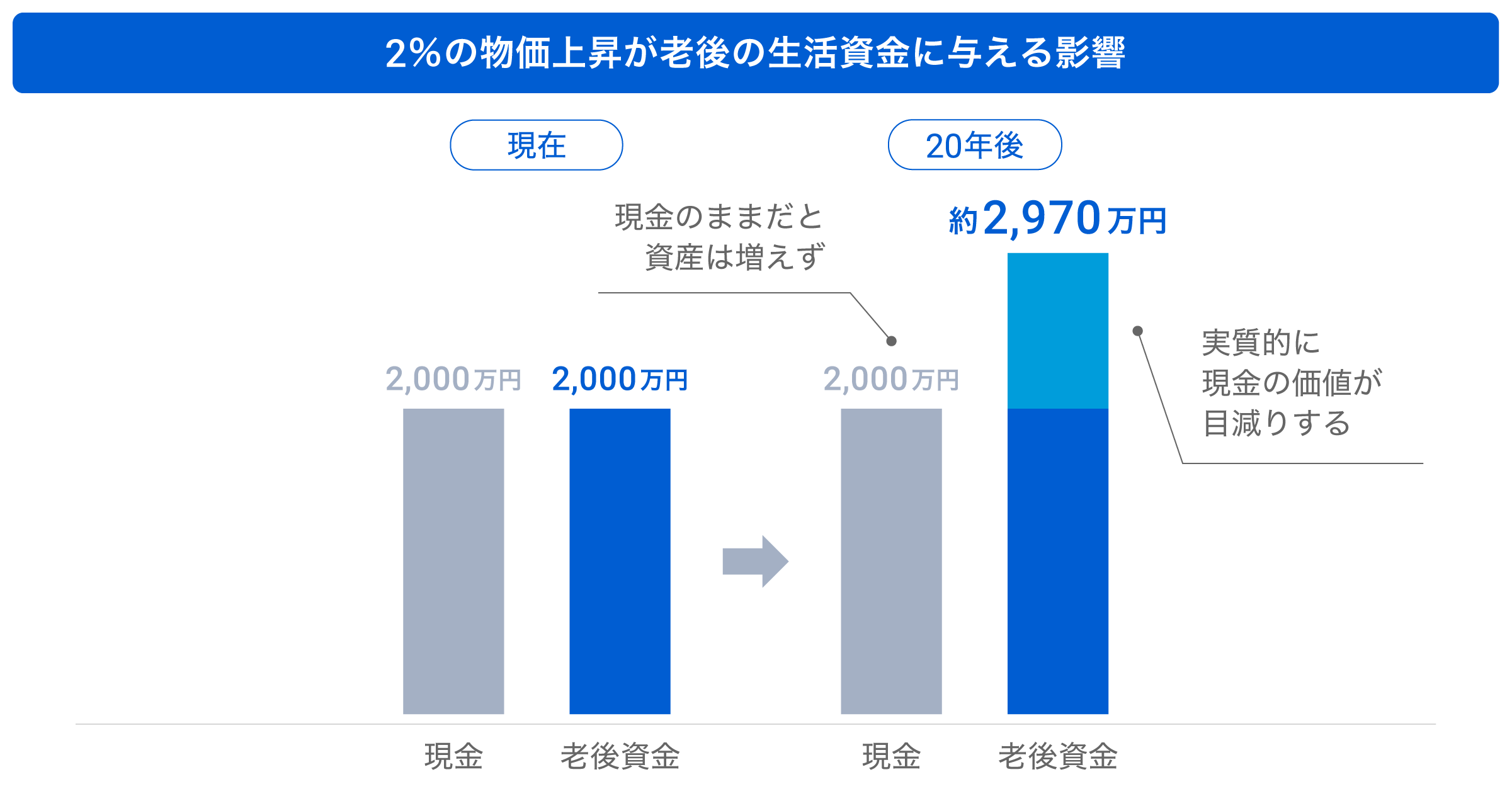

一例として、老後資金問題を考えてみましょう。令和元年に金融庁・金融審議会における報告書に、「平均寿命が高くなっている昨今、高齢夫婦無職世帯の平均的な例で見ると、老後の資金として2,000万円が不足している」という趣旨の記載があり、話題となりました。これが「老後 2,000 万円問題」(※2)です。しかし、ここで触れられている「2,000万円」には、物価上昇は考慮されていません。

そこで、毎年の物価が2.0%ずつ上昇するという仮定を加味してこれを再計算してみると、計算上は2,000万円ではなく約3,000万円が不足する(※3)ことになります。

このように、物価が上がると、同じ水準の老後生活を送るにしても必要な資金が増えてしまうため、インフレ下では実質的に現金の価値が目減りしてしまうことになります。

物価上昇に合わせて給与や年金が今後増えていくという保証があればいいのですが、現実的にはそうならない可能性も十分に考えられます。

短期間で急激な上昇率でなかったとしても、インフレが長く続いた場合、影響する期間が長い分、将来の生活に与える影響は今の生活に対してよりも大きくなるかもしれません。インフレ環境下では資産形成の重要性はますます高まりそうです。

- ※1 2%の「物価安定の目標」:日本銀行「金融政策運営の枠組みのもとでの「物価安定の目標」について」 2013 年 1 月 22 日)

- ※2 老後資金問題:金融庁金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」( 2019 年)における、「夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約 5 万円であり、まだ 20~30 年の人生があるとすれば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる。この金額はあくまで平均の不足額から導きだしたもの」との記載を元にしています。

- ※3 計算期間中において物価が継続的に2.0%上昇すると仮定し、年複利にて計算しています。税金等は考慮していません。

将来を見据えた資産運用、けどそれって簡単?

インフレに直面した時、将来に備えてどのように対応するのが良いでしょうか。対応策の一つが”資産運用”です。

先ほどの「老後2,000万円(3,000万円)問題」では、インフレによって将来必要となる資金が増えてしまうというシミュレーションを行いました。しかし、インフレが続いている間にも資産を増していくことができれば、その影響を緩和することができます。

しかし、実際に資産を運用しようとしても「何を」「どのタイミングで」「どれくらい」買うべきかが分からず、手が止まってしまう方は多いのではないでしょうか。また、実際に始めてみても、長期にわたる運用中の資産をどのようにメンテナンスしていくべきかという問題も立ちふさがります。

何か色々と難しそうですし、面倒そうですよね。

最小限の手間で特色ある運用が実現できるSBIラップ

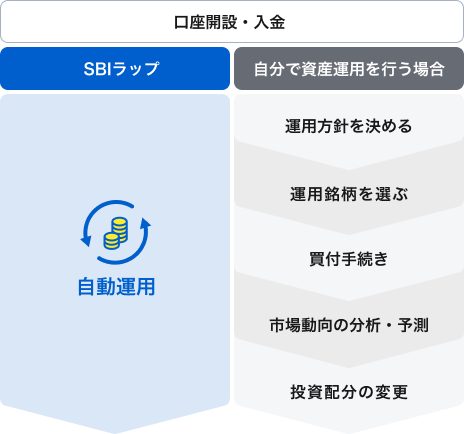

そこで、SBI証券が提案するのが、運用を「おまかせ」いただくことが可能なSBIラップです。

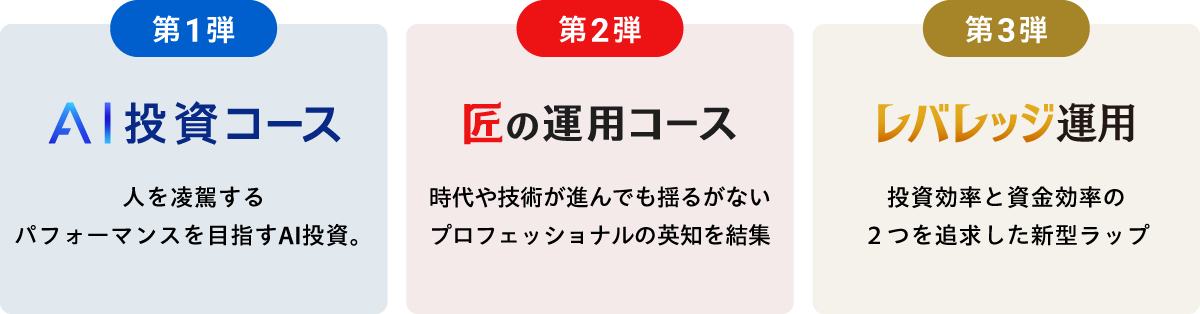

現在、資産運用を”おまかせ”するサービスは世の中に多くあり、その運用手法や考え方も多種多様です。SBIラップは、無数に存在し得る運用戦略の中から厳選した戦略をお届けしています。2025年7月現在では、以下の3コースをお選びいただけ、また特色のある各戦略のうち、複数を併せ持っていただくことも可能です。

もちろん、投資一任サービスであるSBIラップは、入金したあとはすべて「おまかせ」いただけ、最小限のお手間で世界中の様々な資産へ継続的に投資いただくことが可能です。

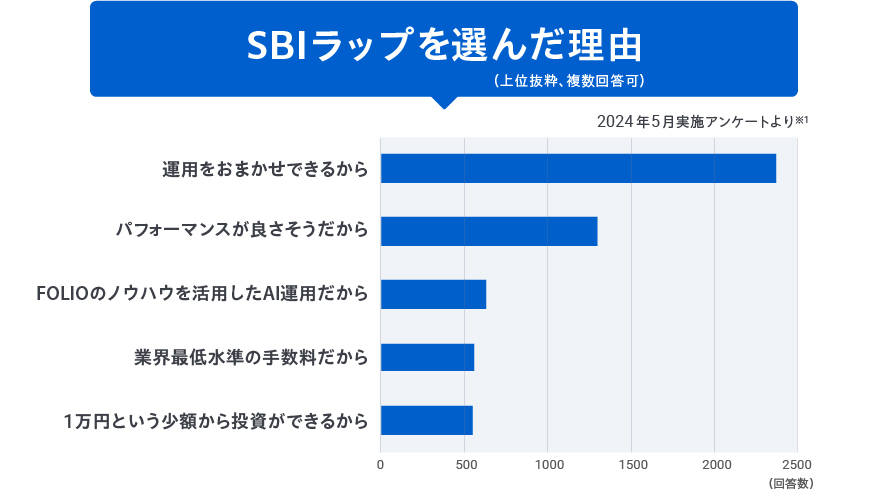

SBIラップが支持される理由

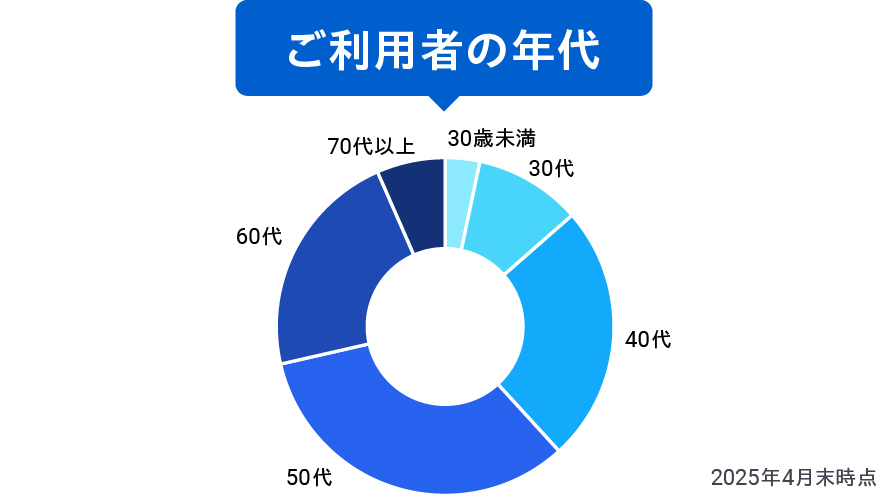

厳選された特色ある運用戦略を手軽にご利用いただける点もご好評いただき、SBIラップは資産形成層と呼ばれる現役世代の方々から、定年を迎えられた資産活用層の方々まで、既に多くの幅広い年代の皆様にご愛顧いただいています。

また以下は、SBIラップを活用いただいている方々に、「SBIラップを選んだ理由」をお聞きした結果です。

- ※1 2024年5月14日から5月20日までの期間に実施したアンケートにおける2,949件の回答を集計。

リリースから3周年を迎えたSBIラップは、益々多くのお客さまにご愛顧いただき、契約者数もお届けする戦略も拡大中です。以下のページで、各戦略の詳しいご説明、過去の運用実績、各種コラムをご確認いただけます。

数年前まで「もし、インフレになったら…」という仮定の中で語られていた物価上昇が現実のものとなった昨今、是非ともSBIラップを活用いただき、インフレの備えとしていただけると幸いです。

本コラムについて

・投資環境に関する過去の事実等の情報提供や、作成時点での当社の見解をご紹介するために作成した資料です。

・記載内容は作成時点のものであり、将来の市場環境の変動や運用成果等を示唆または保証するものではありません。

・信頼できると考えられる情報を用いて作成しておりますが、その正確性、完全性等について保証するものではありません。

免責事項・注意事項

SBIラップに関するご注意事項

SBIラップの利用開始にあたり、SBI証券総合口座開設が必要です。当社にインターネット取引口座をお持ちの個人のお客さまにお申し込みいただけます。 法人口座のお客さまは、現在お申し込みいただけません。SBIラップは、株式会社FOLIOとの投資一任契約に基づくものであるため、原則としてお客さまが自ら投資信託の個別の売買注文を行うことはできません。ご契約にあたっては、サービス概要等をよくお読みください。

SBIラップのリスクについて

SBIラップは、ラップ専用の投資信託(以下、「投資対象ファンド」と表示)への投資により運用を行いますので、次のような原因で運用資産の時価評価額は大きく変動する可能性があります。したがって、お客さまの投資元本は保証されているものではなく、これを割り込むことがあります。

・投資対象ファンドは実質的に国内外の値動きのある有価証券等により運用を行うため、金利水準、株式相場、不動産相場、商品(コモディティ)相場等の変動による組入れ有価証券の値動き及び為替相場変動等に伴い、投資対象ファンドの基準価額も変動します。これらの要因により投資対象ファンドの基準価額が下落し、損失が生じるおそれがあります。

・投資対象ファンドに実質的に組み込まれた株式や債券等の発行者の倒産や信用状況等の悪化により投資対象ファンドの基準価額が下落し、損失が生じるおそれがあります。

・SBIラップ レバレッジ運用の投資対象ファンドのうち、「マルチ戦略ファンド・シングル(ラップ専用)」(以下、「シングルファンド」と表示)および「マルチ戦略ファンド・トリプル(ラップ専用)」(以下、「トリプルファンド」と表示)が投資対象とする連動債券について、連動債券が追加発行されないこととなる場合および連動債券の早期償還事由が生じた場合、または、連動債券の発行体がスワップ取引を活用した場合でスワップ取引の相手方に債務不履行や倒産その他の事態が生じた場合には、予想外の損失を被る可能性があります。

・トリプルファンドは、実質的に純資産総額の概ね3倍相当額の投資を行うため、投資対象の市場における値動きに比べて大きな損失が生じる可能性があります。トリプルファンドはレバレッジ倍率に比した高リスク商品であり、初心者向けの商品ではありません。長期に保有する場合、対象資産の値動きに比べて基準価額が大幅に値下がりすることがあるため、そのことについてご理解いただける方に適しています。

SBIラップ AI投資コースの費用について

お客さまには運用にかかる費用として、以下の手数料等をご負担いただきます。

・投資一任手数料:運用資産額(現金部分を除く)に対して0.660%(年率/税込)

・投資対象ファンドの信託報酬(X)※:信託財産に対して0.1606%(年率/税込)

・投資対象ファンドを通じて投資するETFの経費率(Y)※:銘柄毎に異なり、0.03%~0.49%程度(年率)に収まります。

・その他の費用:信託財産にかかる監査報酬、信託事務の処理に要する諸費用、法定書類(目論見書、運用報告書等)の作成等にかかる費用、組入有価証券の売買の際に発生する売買委託手数料、外貨建資産の保管に要する費用等は、原則としてお客さまの負担とし、信託財産の中から支払われます。これらの費用は、運用状況等によって変動するため、事前に具体的な金額や上限額等を示すことはできません。

- ※これらは2024年12月21日付の目論見書の情報をもとに記載しています。

- ※ご負担いただく利用料等およびリスク情報につきましては、契約締結前交付書面、投資対象ファンドの交付目論見書等をご確認ください。

- ※実質的な信託報酬(X+Y)は、投資対象ファンド毎に異なります。そのため、実質的な信託報酬の合計額は、8種類の投資対象ファンドの組み入れ状況によって変動しますが、最新の運用戦略を用いて運用を行った場合、その合計額は0.218%~0.400%程度(年率/税込)に収まります。この値は目安であり投資対象資産の投資状況等により変動し、また投資対象ファンドの変動等により今後変更となる場合があります。

SBIラップ 匠の運用コースの費用について

お客さまには運用にかかる費用として、以下の手数料等をご負担いただきます。

・投資一任手数料:運用資産額(現金部分を除く)に対して0.770%(年率/税込)

・投資対象ファンドの信託報酬:銘柄毎に異なり、信託財産に対して0.374%~1.078%(年率/税込)の範囲内に収まります。

・投資対象ファンドの信託財産留保額:最大で信託財産の0.3%

詳しくは、投資対象ファンドの投資信託説明書(交付目論見書)をご確認ください。

・その他の費用:信託財産にかかる監査報酬、信託事務の処理に要する諸費用、法定書類(目論見書、運用報告書等)の作成等にかかる費用、組入有価証券の売買の際に発生する売買委託手数料、外貨建資産の保管に要する費用等は、原則としてお客さまの負担とし、信託財産の中から支払われます。これらの費用は、運用状況等によって変動するため、事前に具体的な金額や上限額等を示すことはできません。

- ※これらは2024年12月31日現在における最新の目論見書の情報をもとに記載しています。

- ※ご負担いただく利用料等およびリスク情報につきましては、契約締結前交付書面、投資対象ファンドの交付目論見書等をご確認ください。

- ※実質的な信託報酬は、投資対象ファンド毎に異なります。そのため、実質的な信託報酬の合計額は、9種類の投資対象ファンドの組み入れ状況によって変動しますが、最新の運用戦略を用いて運用を行った場合、その合計額は0.592%~0.792%程度(年率/税込)に収まります。この値は目安であり投資対象資産の投資状況等により変動し、また投資対象ファンドの変動等により今後変更となる場合があります。

SBIラップ レバレッジ運用 レバナビコースの費用について

お客さまには運用にかかる費用として、以下の手数料等をご負担いただきます。

・投資一任手数料:運用資産額(現金部分を除く)に対して0.770%(年率/税込)

・投資対象ファンドの信託報酬(X)※:銘柄ごとに異なり、信託財産に対して0.00%~0.3575%(年率/税込)

・投資対象とする連動債券にかかる費用等(Y)※:[シングルファンド]年率0.22%程度、[トリプルファンド]年率0.50%程度

※マネーファンドは連動債券を投資対象としません。

・その他の費用:監査報酬、有価証券売買時の売買手数料、先物取引・オプション取引等に要する費用、資産を外国で保管する場合の費用等を信託財産でご負担いただきます。これらの費用は、運用状況等により変動するため、事前に料率、上限額等を示すことができません。

- ※これらは2025年1月22日現在における最新の目論見書の情報をもとに記載しています。

- ※ご負担いただく利用料等およびリスク情報につきましては、契約締結前交付書面、投資対象ファンドの交付目論見書等をご確認ください。

- ※実質的な信託報酬(X+Y)は、投資対象ファンド毎に異なります。そのため、実質的な信託報酬の合計額は投資対象ファンドの組み入れ状況によって変動しますが、2024年12月時点の運用戦略を用いて運用を行った場合、その合計額は0.592%~0.758%(年率/税込)の範囲内に収まります。この値は目安であり投資対象資産の投資状況等により変動し、また投資対象ファンドの変動等により今後変更となる場合があります。

SBIラップ レバレッジ運用 レバチョイスコースの費用について

お客さまには運用にかかる費用として、以下の手数料等をご負担いただきます。

・投資一任手数料:運用資産額(現金部分を除く)に対して0.715%(年率/税込)

・投資対象ファンドの信託報酬(X)※:銘柄ごとに異なり、信託財産に対して0.00%~0.3575%(年率/税込)

・投資対象とする連動債券にかかる費用等(Y)※:[シングルファンド]年率0.22%程度、[トリプルファンド]年率0.50%程度

※マネーファンドは連動債券を投資対象としません。

・その他の費用:監査報酬、有価証券売買時の売買手数料、先物取引・オプション取引等に要する費用、資産を外国で保管する場合の費用等を信託財産で、ご負担いただきます。これらの費用は、運用状況等により変動するため、事前に料率、上限額等を示すことができません。

- ※これらは2025年1月22日現在における最新の目論見書の情報をもとに記載しています。

- ※ご負担いただく利用料等およびリスク情報につきましては、契約締結前交付書面、投資対象ファンドの交付目論見書等をご確認ください。

- ※実質的な信託報酬(X+Y)は、投資対象ファンド毎に異なります。そのため、実質的な信託報酬の合計額は投資対象ファンドの組み入れ状況によって変動しますが、2024年12月時点の運用戦略を用いて運用を行った場合、その合計額は0.414%~0.847%(年率/税込)の範囲内に収まります。この値は目安であり投資対象資産の投資状況等により変動し、また投資対象ファンドの変動等により今後変更となる場合があります。