20%ルールの落とし穴

■投資の基本:勝つよりも「負けにくい習慣」が先

「勝ちに不思議の勝ちあり、負けに不思議の負けなし」

江戸時代の大名・松浦静山の言葉です。これは、投資にも当てはまります。

勝ちは偶然でも起こります。夢に出た株を買ったら翌日に急騰したということもあるかもしれません。でも長い間投資を続けていてうまくいかない場合は、その理由を考えてみる必要があります。

投資で大切なのは、「すごい勝ち方」よりも「負けにくい選択を続けること」です。 地味ですが、これが長期投資で良いパフォーマンスを得る方法だと私は考えます。

■「20%上がったら売る」ルールは本当に正しい?

慣れてくると、銘柄選びのコツがだんだん分かってきます。「上げ百日、下げ三日」と相場格言にもあるように、市場全体の値動きをみれば上がっている時間の方が長いといえます。このため、良い銘柄に投資することを心がけていると、買ってすぐ下がることは次第に減ってきます。それでも、常に多くの投資家が悩むテーマが「いつ売るの?」という問題です。

そんな時に、しばしば「ベテラン投資家」から耳にするアドバイスがこれです。

「株なんて簡単。20%上がったら売る。20%下がったら損切り」

一見わかりやすいですし、ルールも明確です。ついでに、なんだか「できる人」っぽく聞こえます。

でも――実はこれ、言われてみれば算数レベルで分かる、勝てない投資ルールです。

■落とし穴①:期待値ゼロのワナ

株価が、

50%の確率で+20%

50%の確率で−20%

になると単純化してみましょう(1期間のみ)。

計算すると… (+20% × 50%)+(−20% × 50%)= 0%

…あれ? 最初から儲からない設計になっています。

つまり、投資を始める前から引き分けが確定しているのです。これはなかなか切ない話です。

■落とし穴②:長期投資との相性が最悪

日本のデフレ期のような長期低迷は世界でも珍しい事例ですが、こういった状況が今後も全くないとは言い切れません。とはいえ、一般的には、株式市場は長期的には右肩上がりと考えられています。仮に投資対象の株価が毎年5%上昇するなら、14年後には株価は約2倍になる計算です。

しかし「±20%で必ず売る」とどうなるのでしょうか?

そうです。20%を超える「その先の成長」を全部放棄してしまって、長期運用の複利パワーを自分から手放している結果になっているのです。

■疑う力こそ、最大の武器

どんなに「専門家」と言われる人でも、その言葉を一度は疑うことが、投資では必要です。

「本当にそう?」

ちなみに、このコラムも例外ではありませんので、疑いながら読みましょう。

投資で役に立つのは、権威や肩書きではなく、ロジックです。

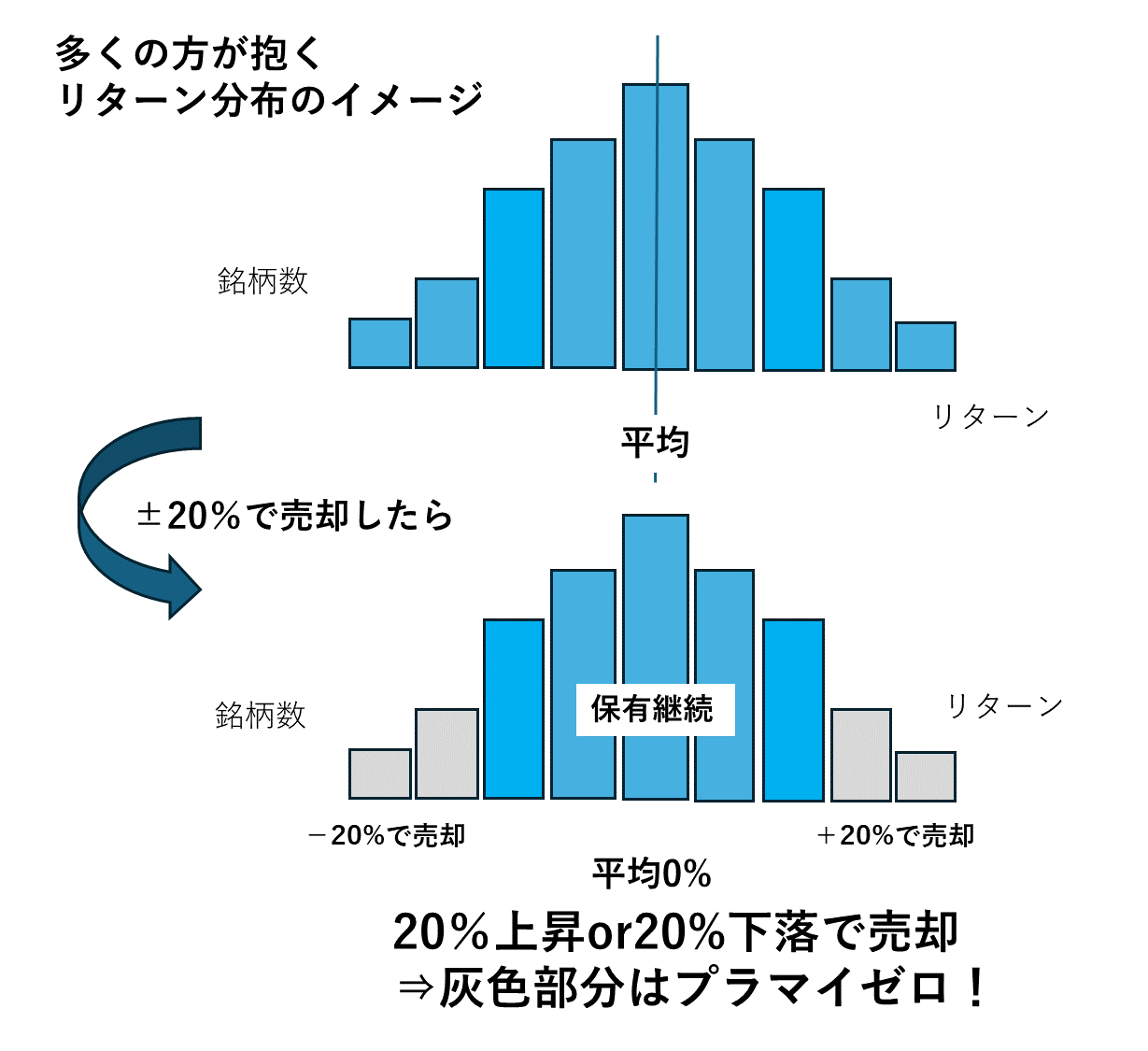

ヒストグラムでイメージすると

■中学数学で考える投資の世界

TOPIX算出対象銘柄のうち、時価総額、流動性の特に高い30銘柄で構成される「TOPIX Core30」を例に考えてみましょう。

30銘柄に投資して2年後の結果は、どんな分布になるでしょうか?中学校の数学の授業で出てきたヒストグラムのイメージで考えてみましょう。どんな形になりそうですか?

まずは、想像しやすい「多くは中央付近に集まり、両端は少ない」いわゆる「富士山型」の分布とします。

ここで±20%ルールを使うと…

両端にある銘柄は+20%か-20%に達した時点で、損益を確定していることになります。

真ん中の大部分は残りますが、いずれ±20%に達した時点で売却することになります。

結果は、ほぼプラスマイナスゼロ。

±5%の売却ルールにしても±10%の売却ルールにしても本質は同じです。

図表1 リターン分布が富士山型だったとしたら(イメージ図)

ロングテールの現実

■現実は厳しい「ロングテール」の世界

株価のリターンの分布は、きれいな左右対称ではありません。

現実はこうです。

・ごく一部の銘柄が極めて大きく上昇する(これらは勝ち組ともいえる銘柄で、いわば「ヒーロー」です)

・多くは平凡なリターンで塊を形成する

・一部は大きく低迷する(かわいそうな言い方ですが、「負け犬」とされる銘柄群です)

これはロングテールと呼ばれる分布で、世の中にはこういう構造が多くあります。ある企業の2割の取扱商品が8割の収益を稼ぐとか、某社の2割の社員が8割の仕事をこなすといった、二八の法則(80/20の法則)と同様といえるでしょう。

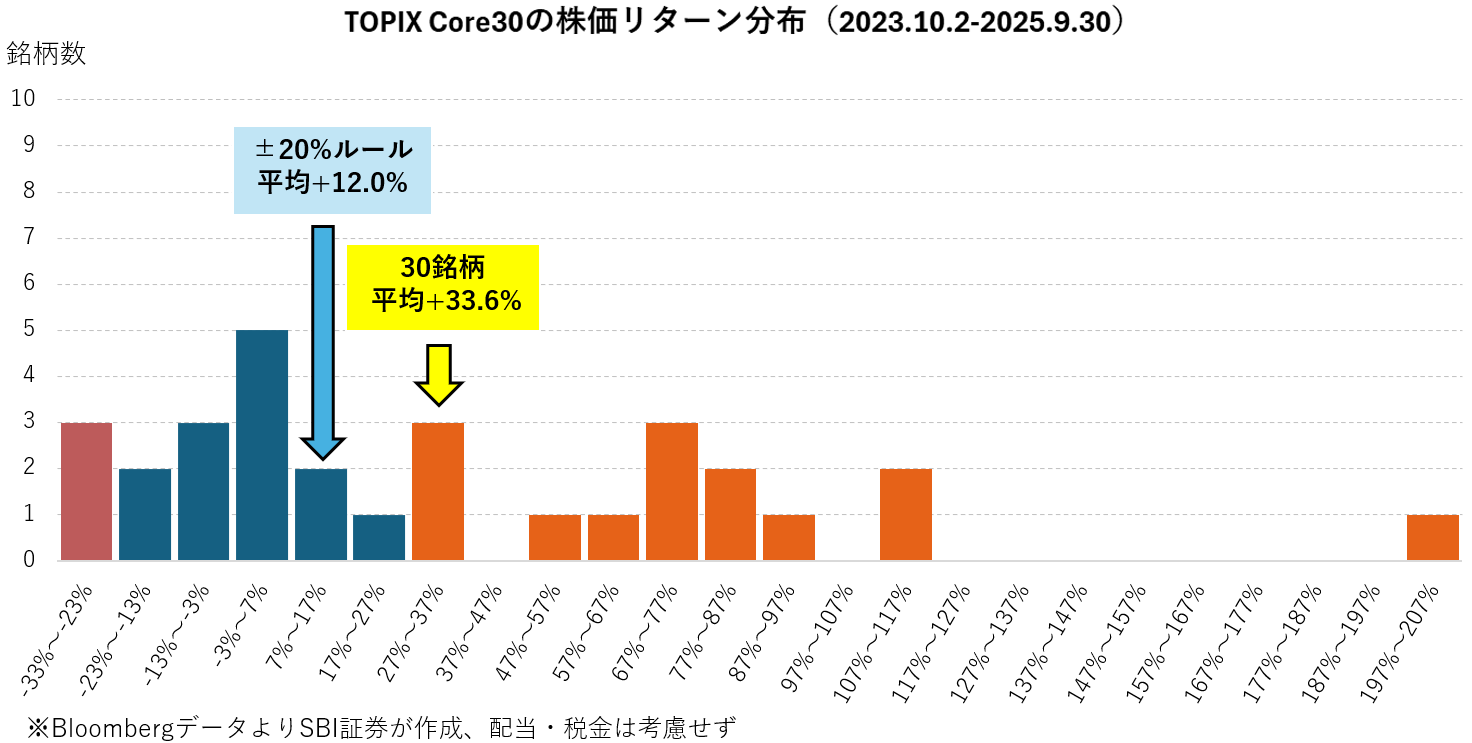

■過去のデータで検証してみたら

2025年10月以降の高市トレードで大型株全体が大きく吹き上がる前の2年間(2023/10/2~2025/9/30)のデータで検証してみました(図表2)。

まず、TOPIX Core30の構成銘柄の騰落率の単純平均は、2年間で+33.6%でした(黄色矢印の位置)。悪くない数字です。この間のTOPIX自体の変化率は+35.6%だったので、この数字は概ね市場全体のパフォーマンスに近いものだったと言えるでしょう(計測期間初日から末日までの株価変化率、期中の銘柄入れ替え、配当・税金は考慮せず)。

このとき、毎月末終値で判定して+20%で終了した銘柄が23銘柄、-20%で終了した銘柄が5銘柄で、最後まで残ったのはわずか2銘柄でした。この結果に基づいて平均騰落率(等金額)を試算すると、+12.0%でした(青矢印の位置)。このように±20%ルールでの運用結果は、30銘柄の平均騰落率を大きく下回る結果になりました(売却代金の再運用損益は考慮せず)。

その原因は、今回説明した通り、ヒーロー銘柄たちを早めに売ってしまったことです。最も上昇した銘柄は2年間で+199%、つまり約3倍にもなっていたのに、これを全く享受できていませんでした。なお、±20%での運用にも良い点はあり、-20%よりもその後下落した銘柄に関しては、-20%で損失が止まっていました(図のピンク色の部分)。

■ヒントは失敗の中に

では、どうすればよいのでしょうか? 答えは一つではありませんが、方向性は明確です。

ヒントは図表2の分布にあります。 まず、ヒーローを大事に育てることです。要するに上がっている銘柄を売らないで、勝ちを伸ばすということです。

±20%ルールの良い点は負けを管理できている点なので、ここは活かしましょう。

勝ちを伸ばし、負けを管理する。値動きのばらつきが大きく、最悪の場合は破綻することもあり得る個別株投資では、特にこの損益管理が重要です。

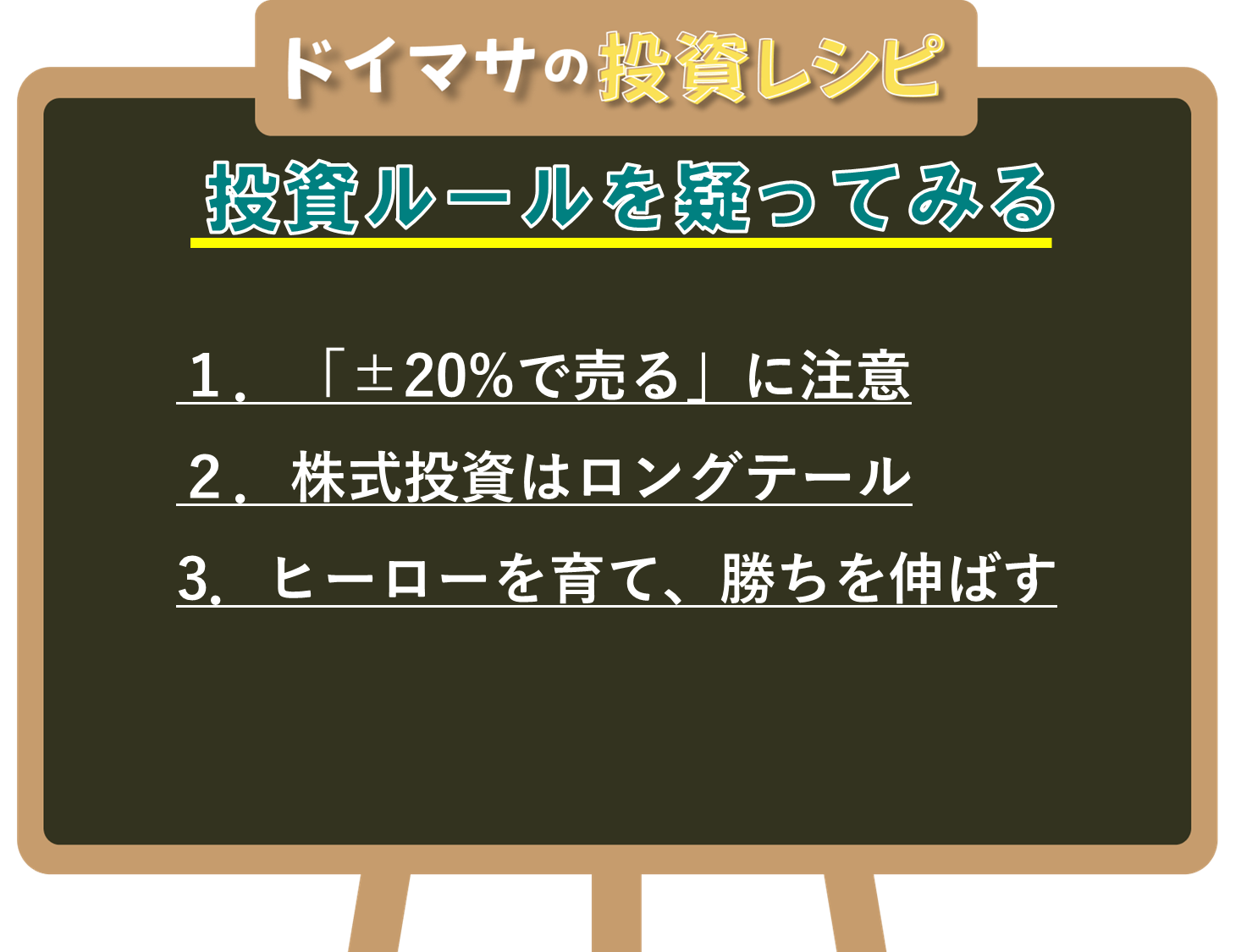

■まとめ

・「±20%で売る」は算数レベルで勝てない上に、長期投資と相性が悪い

・株式投資のリターンの分布はロングテールである

・ヒーローを大事に育て、勝ちを伸ばすことが重要

次回も、「一つ覚えればすぐ使える」投資レシピをお届けします。

図表2 2年間の実際のリターン分布は?

図表3 ドイマサの投資レシピ 投資ルールを疑ってみる

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。