株価ショックと世界の終わり

■株価ショックは「世界の終わり」ではない

「日経平均株価急落!」

「WTI原油先物が100ドル超え」

「NYダウ続落!」

株価暴落時には、こういった報道が連日のように耳に入ってきます。保有株の損益状況を確認すると、直近に購入したものであれば10%を超える評価損となっていることも珍しくはなく、極めて大きなストレスを伴う状況といえます。

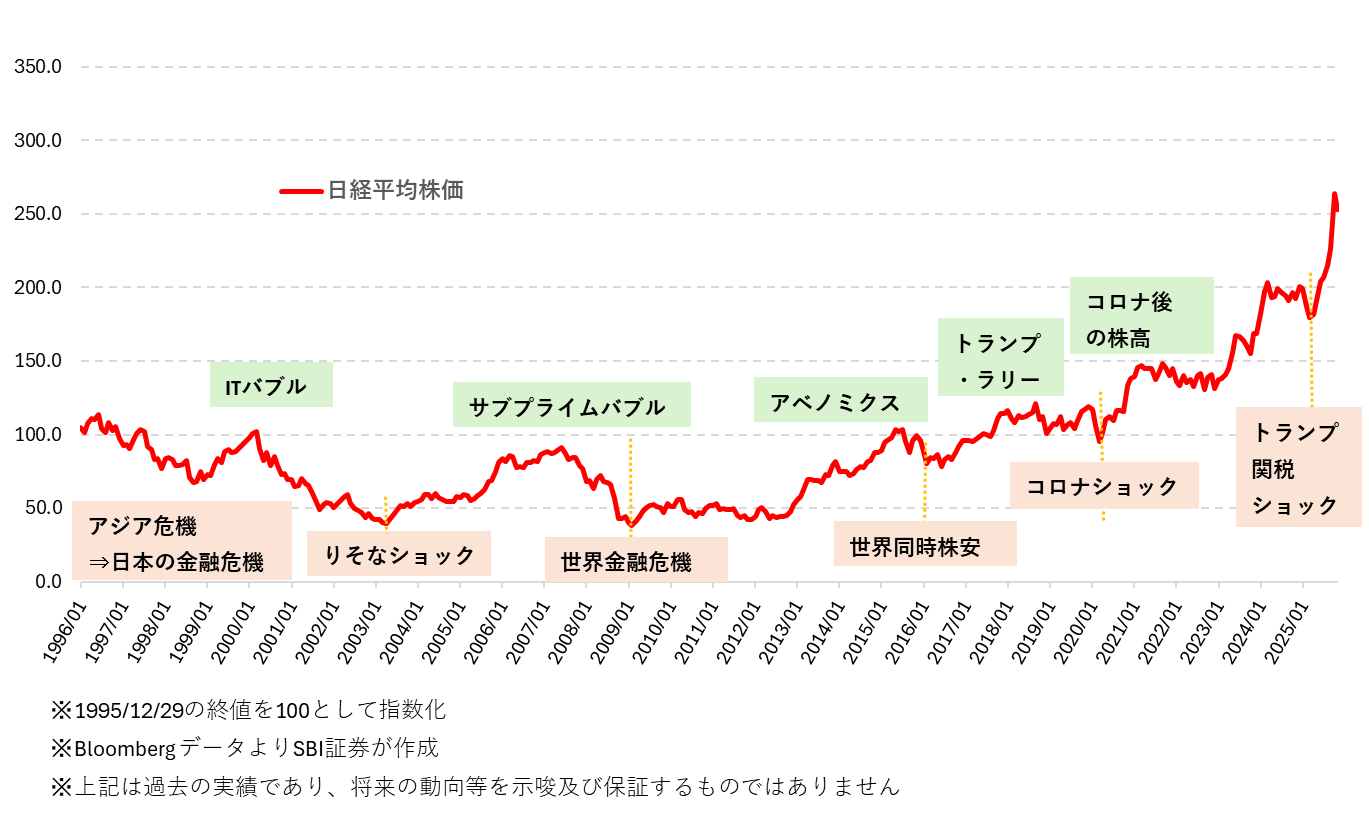

図表1は、1995年12月からの月次の日経平均株価の終値と、主要なバブルや株価上昇局面、およびその急落時点での一般的な呼び名を記したものです。これを見ると、大きな上昇(薄緑色枠)の後に、数年から7~8年程度の間隔を置いて株価ショック(ピンク色枠)が繰り返し発生していることが分かります。景気には数年から数十年のサイクルがあり、在庫、設備投資、住宅建設などの要因によって景気循環が発生すると考えられています。また、株価は景気の先行指標とされることが多いので、一概にはいえないものの上下動が大きくなりやすい局面があります。

今回に限らず、株価ショックが発生するたびに、「世界経済が崩壊する」「銀行預金も危ない」「日本はもう終わりだ」という報道があふれ、不安になる方も少なくないと思われます。しかし、「世界の終わりはそうそう来ない」ということを頭の片隅に置いておきましょう。

図表1 日経平均株価と株価ショック(1995/12/29~2026/2/27)

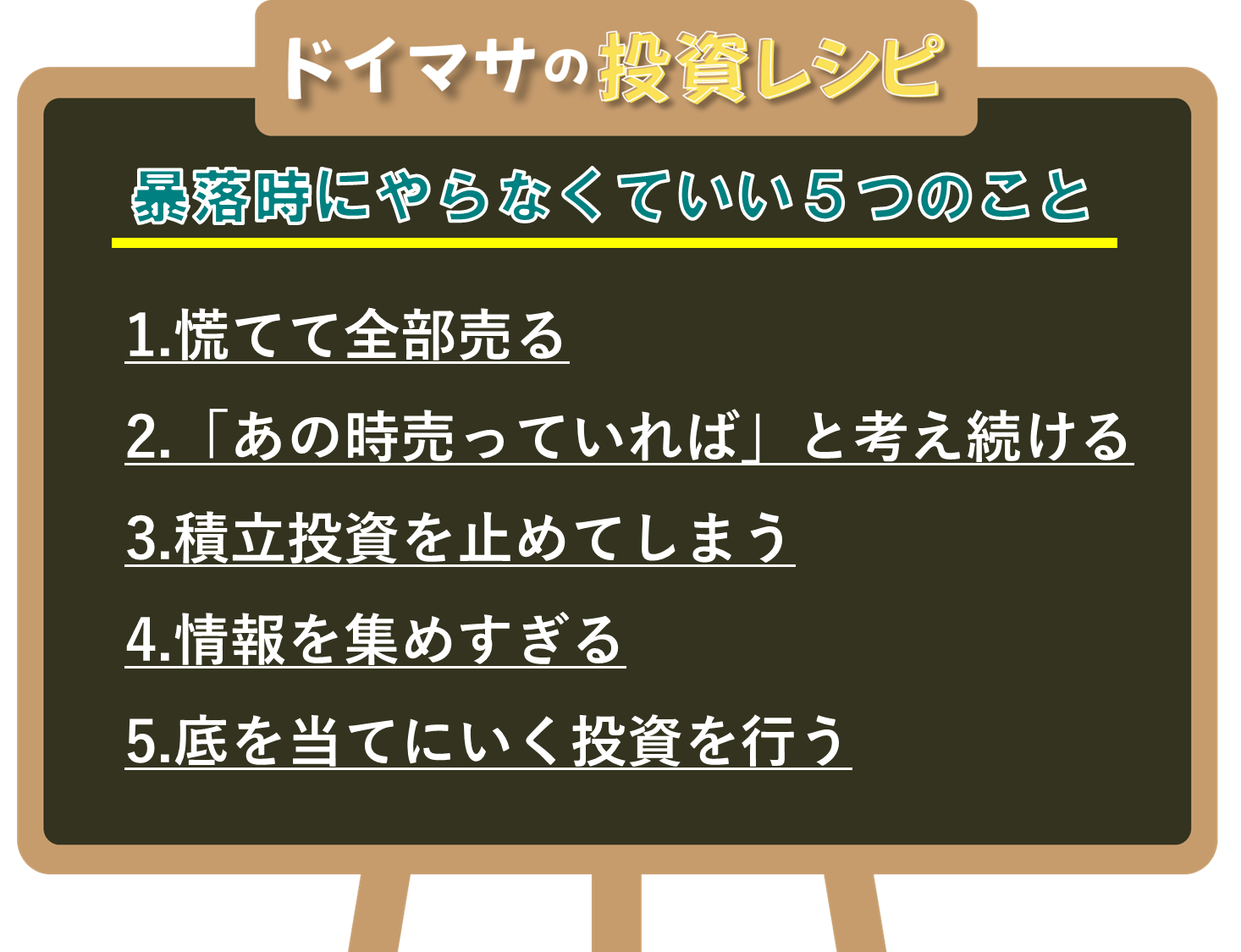

暴落時にやらなくていい5つのこと

■焦らずじっくり構えて、やらなくていいことを確認する

相場が大きく下落すると、「何か行動しなければ」と焦りがちです。しかし投資においては「やるべきこと」を考える前に、「やらなくていいこと」を知っておくことが重要です。暴落時ほど焦らずにじっくり構えて余計な行動をしないことが、長期的には良い結果につながる場合もあります。

暴落時にやらなくていい5つのこと

・慌てて全部売る

・「あの時売っていれば」と考え続ける

・積立投資を止めてしまう

・情報を集めすぎる

・底を当てにいく投資を行う

■(NG1)慌てて全部売る

やらなくていいことの筆頭は「慌てて全部売ること」です。損失を抱えて全部の保有銘柄を売却したいと思うような状況は、十中八九、他の多くの市場参加者も同じ心境にいます。こうした場面では売りが売りを呼び、ほぼすべての銘柄が大きく下落します。いわゆる「セリングクライマックス」や「陰の極」と呼ばれる状態で、この時点では、売りたい人の大半はすでに売り終えているのです。過去の相場を振り返ると、ITバブル崩壊、リーマンショック、コロナショックなどのたびに絶望感が市場にまん延していましたが、数カ月から数年かけて株式市場は回復してきました。つまり、株価ショックに直面して、全部手仕舞うことは必ずしも有効とはいえず、過去の結果を見るなら底値で処分しない方が良かったということになります。

■(NG2)「あの時売っていれば」と考え続ける

株価が下がってしまってから考えてみると、「株価に過熱感があった」「あるテクニカル分析では売りシグナルが出ていた」「著名アナリストが売り推奨していた」などと、「専門家」や「プロ投資家」からの後講釈が湧き出してきます。でも、下がってしまったことを嘆いても仕方がありません。車を電柱にぶつけてしまった後に、バックミラーを眺めて後悔しているようなもので、現実は何も変わりません。「あの時売っていれば」「投資しなければよかった」と考えることを止めて、今後どうするかに集中しましょう。

■(NG3)積立投資を止めてしまう

株価ショック時の行動で、「もったいない」のが積立投資を止めてしまうことです。積立投資の基本的な考え方は長期間のドルコスト平均法による投資で、相場が下がった時により多くの数量を購入し、長期的な取得コストを引き下げることが期待されます。その意味で、相場が下がった際に購入を止めてしまうことによって、ドルコスト平均法のメリットを自ら放棄してしまう結果になります。下がった時に淡々と投資を続けることは容易ではないのですが、積立投資であればそれを乗り越えやすくなります。

なお、この時に重要なのが、積立投資の対象が長期的な上昇が見込まれていて、破綻するリスクが相対的に小さいと考えられるものであることです。その意味で多くの方が積立投資の対象としているMSCI オール・カントリー・ワールド指数(ACWI)、S&P500、NASDAQ100、日経平均株価などの株価指数に連動する投資信託・ETFや、金・銀・プラチナ取引での純金やプラチナなどは、これらの条件を満たしていると考えられます。※

※株価指数連動の投資信託・ETFにもトラッキングエラーや繰上償還などの商品固有のリスクがあります。

■(NG4)情報を集めすぎる

「頻繁に情報を追いすぎること」も避けたい行動です。市場が荒れているときほどニュースは刺激的になり、SNSでは極端に断定的な意見が目立つようになりがちです。情報を集めること自体は重要ですが、多くの情報が飛び交う時代においては専門家と個人投資家の情報格差は少なくなっています。端的に言えば、誰にもわからない将来のことを、さも分かるように述べているに過ぎないことが多いともいえます。このため、過剰に似たような情報に接することで不安が増幅され、冷静な判断が難しくなることもあります。対処法としては「数日間、情報に接しない」「読書や趣味に1日没頭する」というように情報量をコントロールすることなどが考えられます。とはいえ、「臭いものに蓋」というように、口座の残高や損益を長期にわたって全く見ないのでは、正しい行動ができなくなってしまうので、あくまで短期間の情報断捨離で平常心を取り戻すためと考えておきましょう。

■(NG5)底を当てにいく投資を行う

株価ショック時に、損失を取り返そうとして大きな新規ポジションを持つと、過大なリスクをとってしまう可能性があります。「落下しているナイフを掴むな」という投資格言にあるように、どこまで下げるかはわかりませんし、大底がわかるぐらいならそもそも下げる前に売却できているはずです。

また、相場がさらに下落することを予想してインバース投資信託やETFを購入することも、言うほど容易ではありません。保有資産の下落リスクを相殺する効果を狙うことで相場の反転上昇益を放棄してしまうことに加えて、指標設計上の留意点(乖離など)があります。「短期ヘッジだから」という言い訳も、長期投資がいつの間にか短期トレーディングになったことを意味するので、投資戦略の一貫性という点からも懸念があります。

図表2 ドイマサの投資レシピ 暴落時にやらなくていい5つのこと

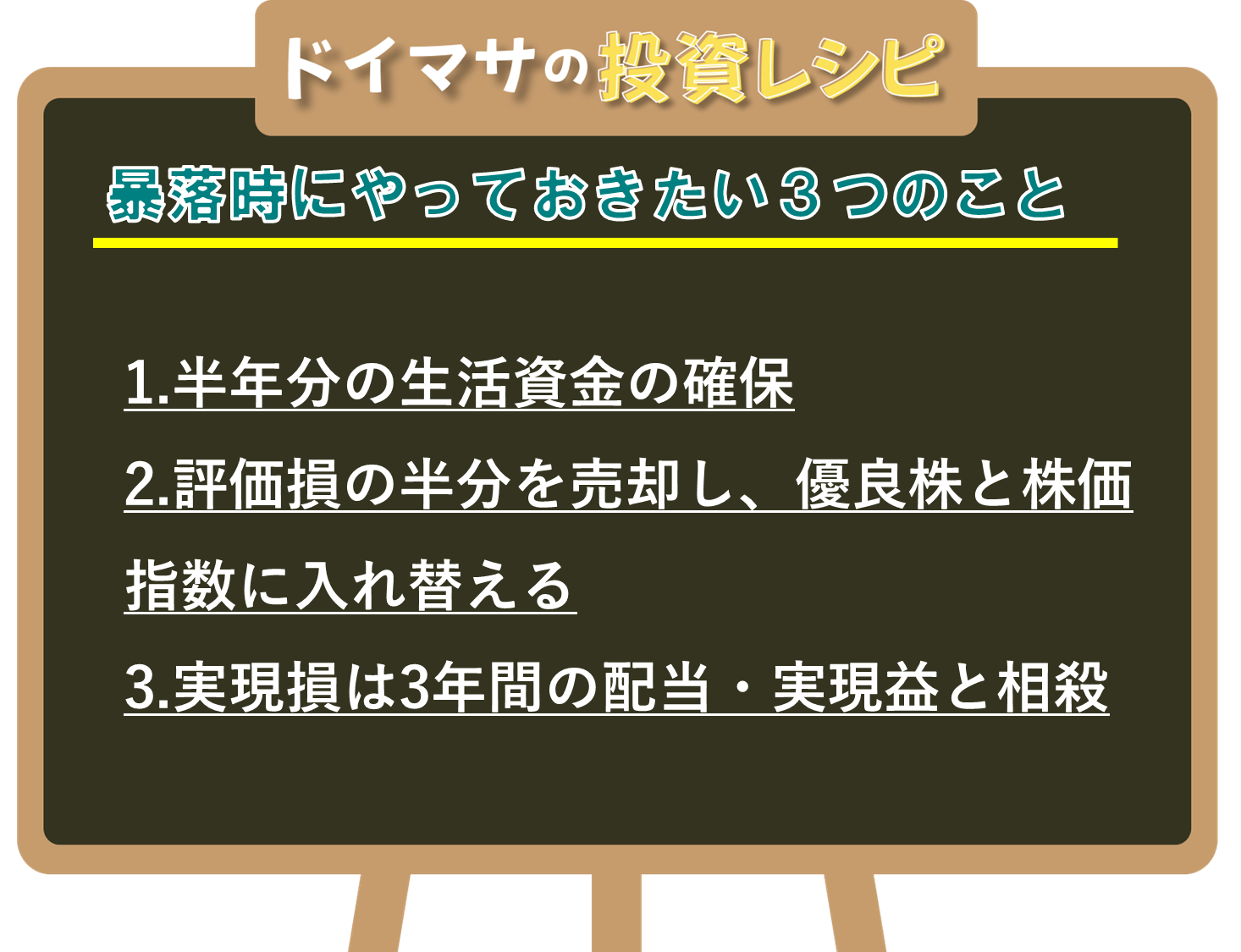

余裕があればやっておきたい3つのこと

■株価ショックはポートフォリオ見直しの好機?

株価ショックに慌てず、平常心を保つことが長期的に投資で成功する要諦といえます。それができて、余裕があるなら、「優良株のバーゲンセール」となっている状況を、ストレス少なく活用する方法を考えてみましょう。例えば、ちょっと前まで予想PERが20倍だった銘柄の株価が20%下がったとしたら、業績予想が不変ならPERは16倍まで下がることになります。一方で、保有銘柄の中には経済環境の急変で将来の見通しが悪化したものもあるかもしれません。そこで、「余裕があればやっておきたい3つのこと」をまとめました。

余裕があればやっておきたい3つのこと

・半年分の生活資金が確保できているか確認する

・損失を抱えている銘柄の半分を目安に売却し、優良株と株価指数に入れ替える

・実現損は3年間の配当・実現益と相殺して、しっかり活用する

■半年分の生活資金が確保できているか確認する

投資は余裕資金で行うことが鉄則なので、近い将来利用する予定の資金を使って投資していることはないとは思いますが、株価ショックで経済環境が変わり、収入の見通しが変わってしまうということもありえます。そこで、何らかの行動を起こす前に、目先半年程度の間の生活資金が確保できているか確認する必要があります。最近は相場の混乱が数カ月もかからず収まることも少なくないのですが、ここは保守的に半年としています。なお、1年以内にまとまった出費が予定されている場合は、それも考慮しておきたいところです。ここで手持ち資金が足りないとなると、損失の有無にかかわらずポジションの一部をキャッシュ化することを考えることになります。

■損失を抱えている銘柄の半分を目安に売却し、優良株と株価指数に入れ替える

次に、損失が出ている銘柄の保有数量の半分を目安に売却します。例えば、時価200万円のポートフォリオで30万円の評価損がある場合に、100万円分売却すれば15万円の評価損と15万円の実現損となります。売却代金の100万円で割安になった優良株を購入すると、同じ時価200万円のポートフォリオが以下のようになります。

入替例)

時価200万円(評価損30万円、評価損益率-15%) ⇒時価200万円(評価損15万円、評価損益率-7.5%)、実現損15万円

※取引手数料、税金等は考慮せず

これにより以下の効果が得られます。

・保有ポートフォリオの評価損を小さくすることで、毎日のストレスが激減する

・株価ショック時の立ち直りが早く、不況耐性が高いことが多い優良株が増える

・実現損を3年間で無駄にならない範囲に管理しやすい

なお、優良株の株価が高すぎて使いにくいと思ったら単元未満株(1株投資、SBI証券ではS株)を利用して買い集めると便利です。また、優良株の選定が難しい場合は、日経平均株価やS&P500などの株価指数に連動する投資信託・ETFにすれば「倒産リスクが分散されている」ので相場の戻りを気長に待つことができるでしょう。

■実現損は3年間の配当・実現益と相殺して、しっかり活用する(NISAを除く)

実現損には将来の配当金や売却益の税金を減らすという大事な役割があります。※1

例えば、時価200万円相当のポートフォリオの配当利回りが3%だったとします。年間の配当金受取額は6万円で、源泉徴収税額は12,189円となります。この時、その年の株式の売却損が6万円以上ある場合、確定申告で配当を申告分離課税として申告して損益通算すれば、源泉徴収税額が還付されます。損益通算してもその年に控除しきれない株式の売却損がある場合、確定申告すれば3年間にわたって損益通算ができるので※2、この場合は6万円×3年=18万円までは、売却損を「有効活用」でき、12,189円×3年=36,567円の節税が可能となります。

※1 NISAの場合は利益に課税されない代わりに損失もなかったことになってしまうので、この手法は使えません。

※2 損失年の申告に加え、繰越期間中は取引がない年も含め連続して確定申告が必要です。

このように、優良株にポートフォリオの一部を入れ替えた上に、節税もできるなら評価損のままにして悶々とした日々を過ごすよりも実現損とすることのメリットが感じられるでしょう。

まとめ

・世界の終わりはそうそう来ない

・暴落時にはじっくり構えて、「やらなくていい5つのこと」を思い出す

・余裕があれば「やっておきたい3つのこと」で株価ショックをチャンスに変えられる?

図表3 ドイマサの投資レシピ 暴落時にやっておきたい3つのこと

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。