分散投資は何のため?

ご質問)

「株、債券、金、ビットコインなどいろいろな商品があって、どれも気になります。値動きが違うものを組み合わせれば良いと聞いたことがありますが、具体的にどのように資産を組み合わせればよいか教えてください。」

回答)

株、債券、金、ビットコインなど、気になる商品が多いと、どれをどのくらい持てばよいか迷いやすいものです。結論から言うと、大切なのは「次に上がる商品を当てること」ではなく、異なる相場環境に対応できる組み合わせを作ることです。

■「分けて持つ」ことの本当の狙い

「卵は一つのカゴに盛るな」という投資格言があります。これは、ひとつの投資対象だけに資金を集中させると、それが大きく下がった時に資産全体も大きく減ってしまう、という意味です。ただし、分散投資は、商品数をやみくもに増やすことではありません。大切なのは、値動きの違う資産を組み合わせることです。

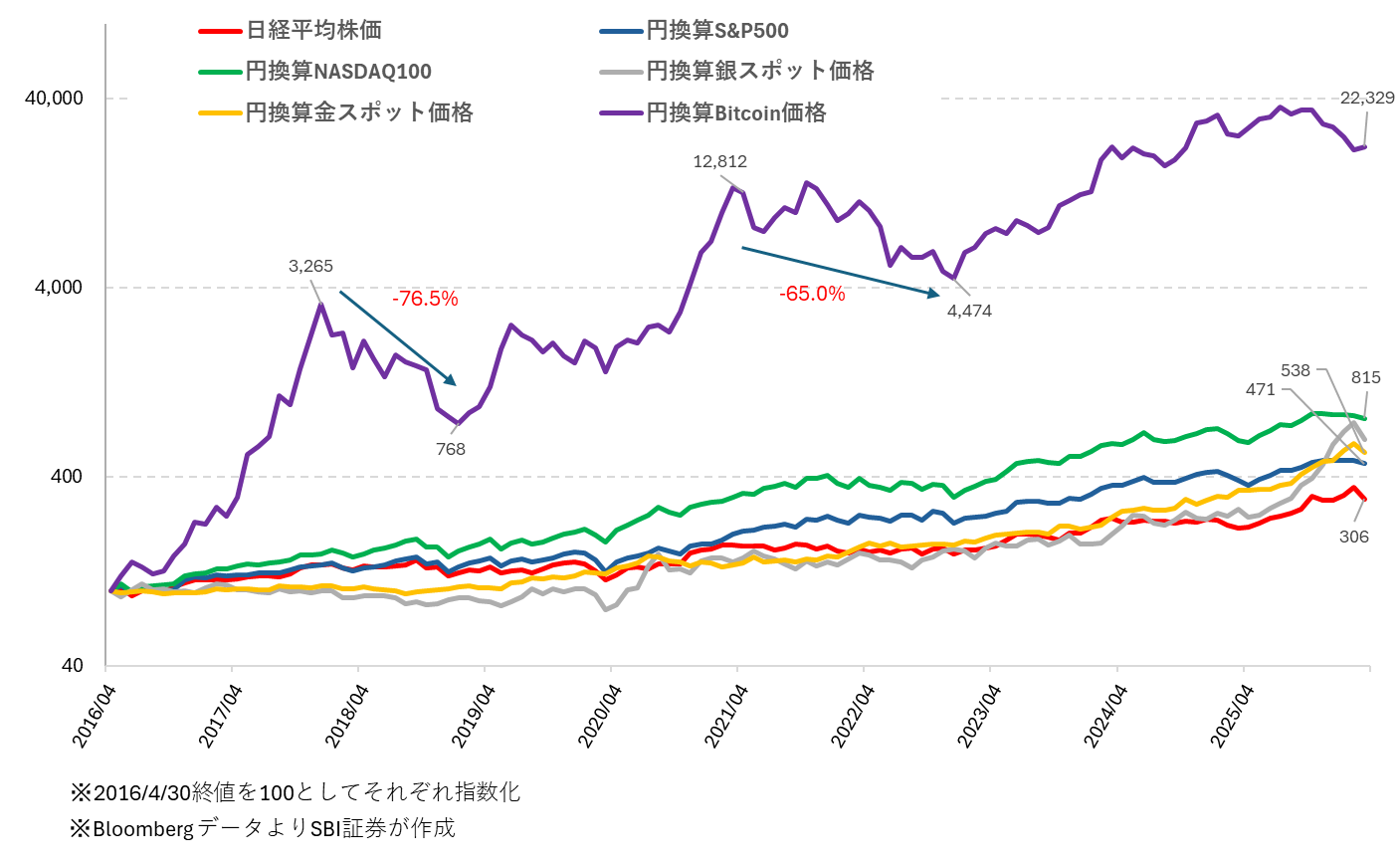

図表1は、2016年4月から2026年3月までの、日経平均株価、S&P500、NASDAQ100、金、銀、ビットコインの値動きを円換算で比較したものです(配当金は考慮していません)。この期間では、ビットコインが非常に大きく上昇しましたが、途中では大きく下落した時期もありました。例えば、2017年12月末から2019年1月末までの月末終値ベース(月末レートで円換算)での比較で76.5%下落し、2021年4月末から2022年12月末にも65%下落しています。大きく増える可能性がある資産ほど、大きく減る可能性もあります。そのため、長期で投資を続けるには、「一番上がりそうな商品」に集中するのではなく、下がった時にも続けられる配分にすることが大切といえます。

■株、債券、金、ビットコインの役割を分けて考える

資産を組み合わせるときは、それぞれの商品にどのような役割があるかを考えると分かりやすくなります。

株式は、企業の成長を取りにいく資産です。景気が良い時や企業業績が伸びるときには上がりやすい一方、景気後退や金融危機では大きく下がることがあります。

債券は、株式より値動きが比較的小さく、資産全体を安定させる役割が期待できます。景気が悪くなった時や金利が下がる局面では、株式とは違う動きをすることがあります。ただし、インフレには弱い面があります。

金は、利息や配当はありませんが、インフレ、通貨不安、地政学リスクなどへの備えとして使われることがあります。株式や債券とは違う値動きが期待できるため、守りの資産として考えられます。

ビットコインは、他の資産と違う値動きをすることがありますが、価格変動が非常に大きい資産です。分散投資の候補にはなりますが、運用資産の一部にとどめることが現実的です。

図表1 日米株価指数、金、銀、ビットコインの値動き(2016/4/30-2026/3/31)

メインディッシュとスパイス

■リターンだけでなく、リスクも見る

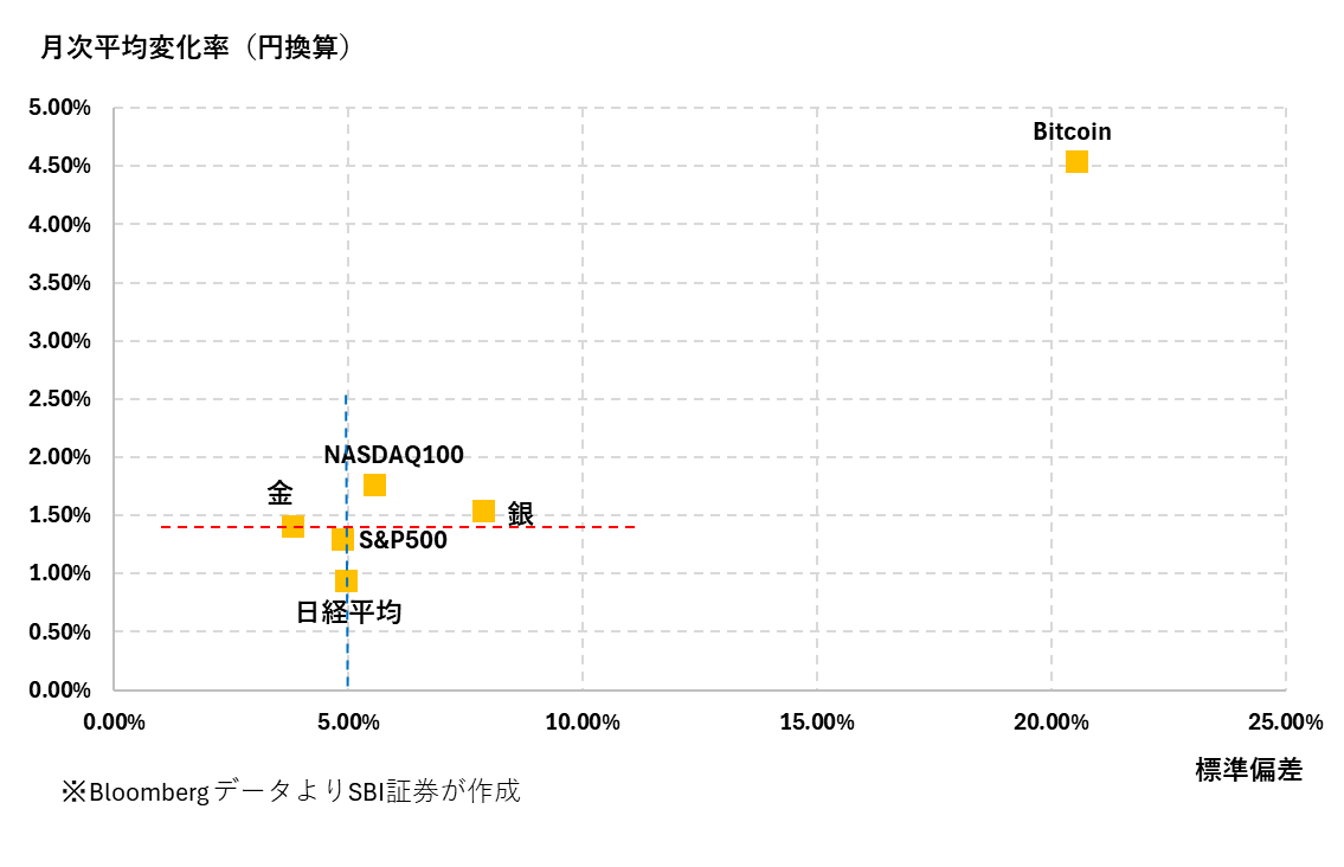

投資対象を選ぶ時は、どれくらい増えたかというリターンだけでなく、どれくらい値動きが大きかったかというリスクも確認する必要があります。

図表2は、2016年4月から2026年3月までの月次の平均変化率(対数)と標準偏差を、資産ごとに比較したものです(配当金は考慮していません)。標準偏差とは、値動きのブレの大きさです。過去10年では、金と銀の平均的なリターンは近い水準でしたが、銀の方が値動きは大きくなりました。同じくらいのリターンなら、値動きが小さい金の方が扱いやすかったといえます。

また、日経平均株価と円換算(月末レート)のS&P500は、リスクの大きさが近い一方で、リターンは後者の方が高くなりました。ただし、これは過去の結果であり、将来も同じになるとは限りません。

ビットコインは高いリターンとなった一方で、値動きも非常に大きい資産でした。リターンだけを見ると魅力的でも、資産全体に占める割合が大きすぎると、値下がり時の不安も大きくなります。

■相関が低い資産を組み合わせる

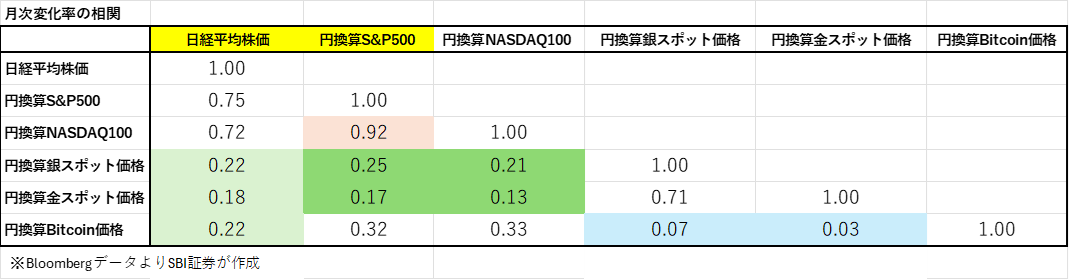

分散投資では、資産同士の相関も重要です。相関とは、2つの資産がどれくらい同じように動くかを示すものです。

図表3は、2016年4月から2026年3月までの各資産の相関を示したものです。株式に対して、金、銀、ビットコインは相関が低く、分散投資の組み合わせ候補になり得ました。特に金や銀は、この計測期間においては株式とは違う値動きをしやすい資産として活用しやすかったといえます。

ただし、相関が低いからといって、たくさん持てばよいわけではありません。特にビットコインのように値動きが大きい資産は、持ちすぎると資産全体のブレが大きくなります。資産を料理にたとえるなら、株式は「主菜」、債券や現預金は「ご飯」です。金は「副菜」、ビットコインは「スパイス」でしょう。主菜やご飯抜きの構成は無理が出てきますし、副菜やスパイスは料理全体のバランスで考えることになります。

図表2 日米株価指数、金、銀、ビットコインの平均変化率と標準偏差(2016/4/30-2026/3/31)

図表3 日米株価指数、金、銀、ビットコインの相関(2016/4/30-2026/3/31)

「110ー年齢」を目安にするなら

■「110-年齢」を目安に、無理のない配分を

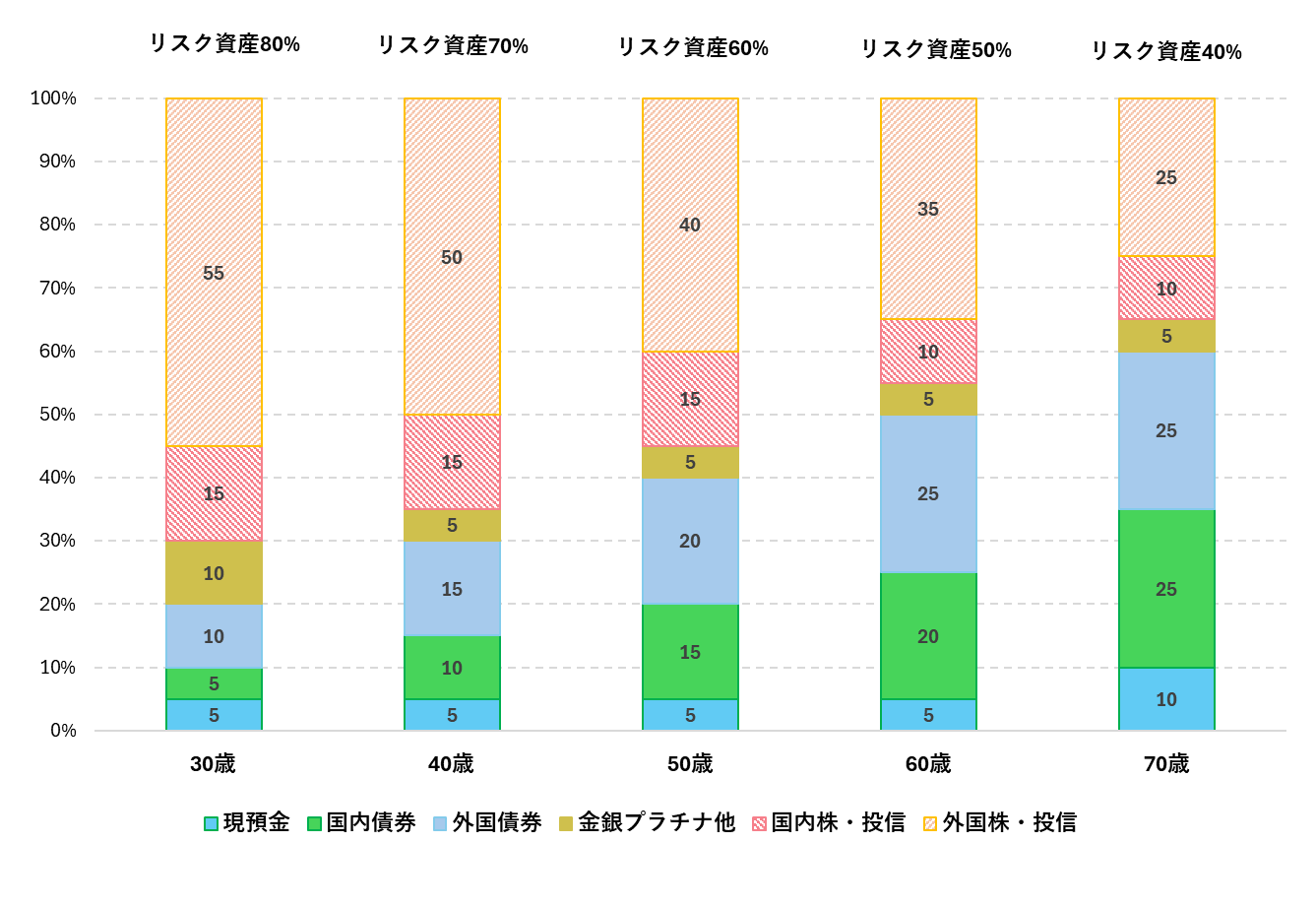

資産配分を考える時は、「110-年齢」という考え方がひとつの目安になります。これは、運用資産のうち、国内外の株式や投資信託などのリスク資産の割合を、「110-年齢」%程度にする考え方です。

たとえば、40歳なら、

110-40=70%

なので、リスク資産は70%程度が目安になります。

60歳なら、

110-60=50%

なので、リスク資産は50%程度が目安です。

図表4は、この考え方に基づく分散投資の組み合わせ例です。若い年代では株式などのリスク資産を多めに持ちます。年齢が上がるほど債券や現預金を増やしていくイメージです。たとえば40歳であれば、株式を中心にしつつ、債券や現預金で安定性を確保し、金を一部加える組み合わせが考えられます。ビットコインを持つ場合は、株式や債券以外の代替資産と考えて、「金銀プラチナ他」※の枠内で、資産全体の一部にとどめるのが現実的といえるでしょう。

※ここでは値動きの大きさを鑑み、金銀プラチナ他をリスク資産としています。

■まとめ

・分散投資の目的は、投資先を増やすこと自体ではない

・各資産の役割を考える

・相関の低い資産を組み合わせて、運用資産全体の安定性を高める

・資産配分は「110-年齢」を目安に、無理なく続けられる形にする

図表4 「110-年齢」による分散投資の例

図表5 ドイマサの投資レシピ 分散投資はどう組み合わせる?

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。