リバランスが逆効果だった?

■「比率を戻す」機械的なリバランス

AI・半導体関連株が急騰したり、日経平均株価がみるみるうちに上昇したりと、「気づいたら特定のアセットクラスの比率が高まっているけど、このままにして良いのかな?」「機械的に比率を戻すべきなのか、それだと成長の芽を摘んでしまうことにならないだろうか?」という悩みは、投資において避けて通れない課題です。しかし、せっかく育った資産を売却することへの心理的抵抗感や、税金・各種取引のコスト負担が伴うため、行動を躊躇してしまうこともあるでしょう。

多くの投資家の方にとって、リバランスと聞くと「あらかじめ決めた資産の比率に機械的に戻す作業」というイメージがあるかもしれません。例えば、株式と債券の比率を50%ずつに決めたら、株価が上昇して株式の比率が60%になった時に、値上がりした株式を売って元の50%に戻す、という考え方です。しかし、この一般的な理解に基づくリバランスが、必ずしも長期的な資産形成において最善の戦略となるとは限りません。

■日米株の2資産で試算すると

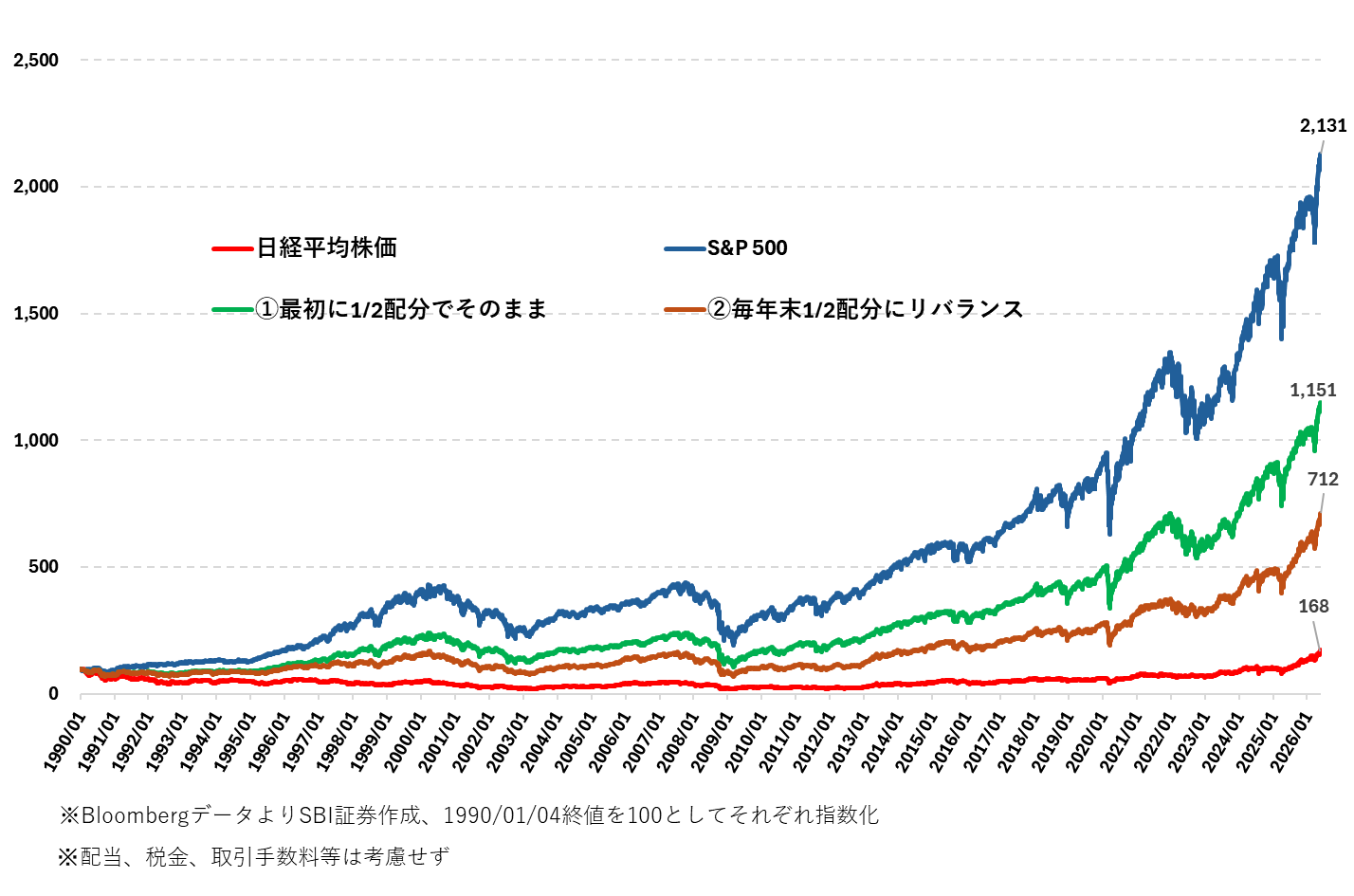

図表1は日経平均株価とS&P 500に連動する投資信託やETFへの投資を前提に、1990年1月からのパフォーマンスを見たものです。この期間に日経平均株価は昨年大きく上昇したといっても「失われた30年」のインパクトは大きく、なんとか1.68倍になりました。一方、同期間にS&P 500は21.31倍にもなっています(配当金、税金、手数料等は考慮せず)。

ここで1990年1月から、日経平均株価とS&P 500に投資信託やETFを用いて50%ずつ投資を行ったものとします。この時、(1)当初50%投資し、リバランスを行わないで保有し続けた場合(図中緑色線)と、(2)毎年末にその時点の資産を再配分して50%ずつの割合に戻すリバランスを行った場合(図中茶色線)の2つを考えます。

結果は、最初に配分したままにして、S&P 500の上昇を享受できた(1)が11.51倍なのに対し、毎年リバランスした(2)は7.12倍に留まりました。日経平均株価単独の1.68倍よりは高いリターンでしたが、「上がったものを売る」リバランスにより、S&P 500の上昇を取り逃がす結果となっていました。

■機械的なリバランスの落とし穴

従来のリバランスでは、比率が増えた資産を売却し、比率の低い資産を買い増す方法が一般的でした。しかし、これを機械的に行うと、パフォーマンスが良い資産を(まだ上がる可能性があるのに)早く手放し、パフォーマンスが悪い資産を買い増す結果となります。これは、「儲かっているものはすぐに売り、損しているものは損を認めずにナンピン買いを行う」という行動経済学で指摘される「下手なトレード」の典型的なパターンと同じことを、名前を変えて行っているとも言えます。

特に、期待リターン・リスクが高い資産と比較的値動きが安定した資産を組み合わせたポートフォリオの場合、単に比率を機械的に戻すだけでは、かえって資産全体の成長機会を摘んでしまう可能性が高くなります。

図表1 日米株でのリバランス結果(1990/01/04~2026/05/29)

株価指数の中身は「ほったらかし」?

■株価指数で構成銘柄の一部だけが値上がりすると

S&P 500やTOPIXなど多くの株価指数は、時価総額加重型※です。つまり、成長して時価総額が大きくなった企業ほど指数内の比率が高まる仕組みです。この考え方に沿えば、好調な資産の比率が上がること自体は必ずしも悪いことではありません。むしろ、長期的には成長の流れに乗ることが合理的な場合もあります。

※浮動株調整後

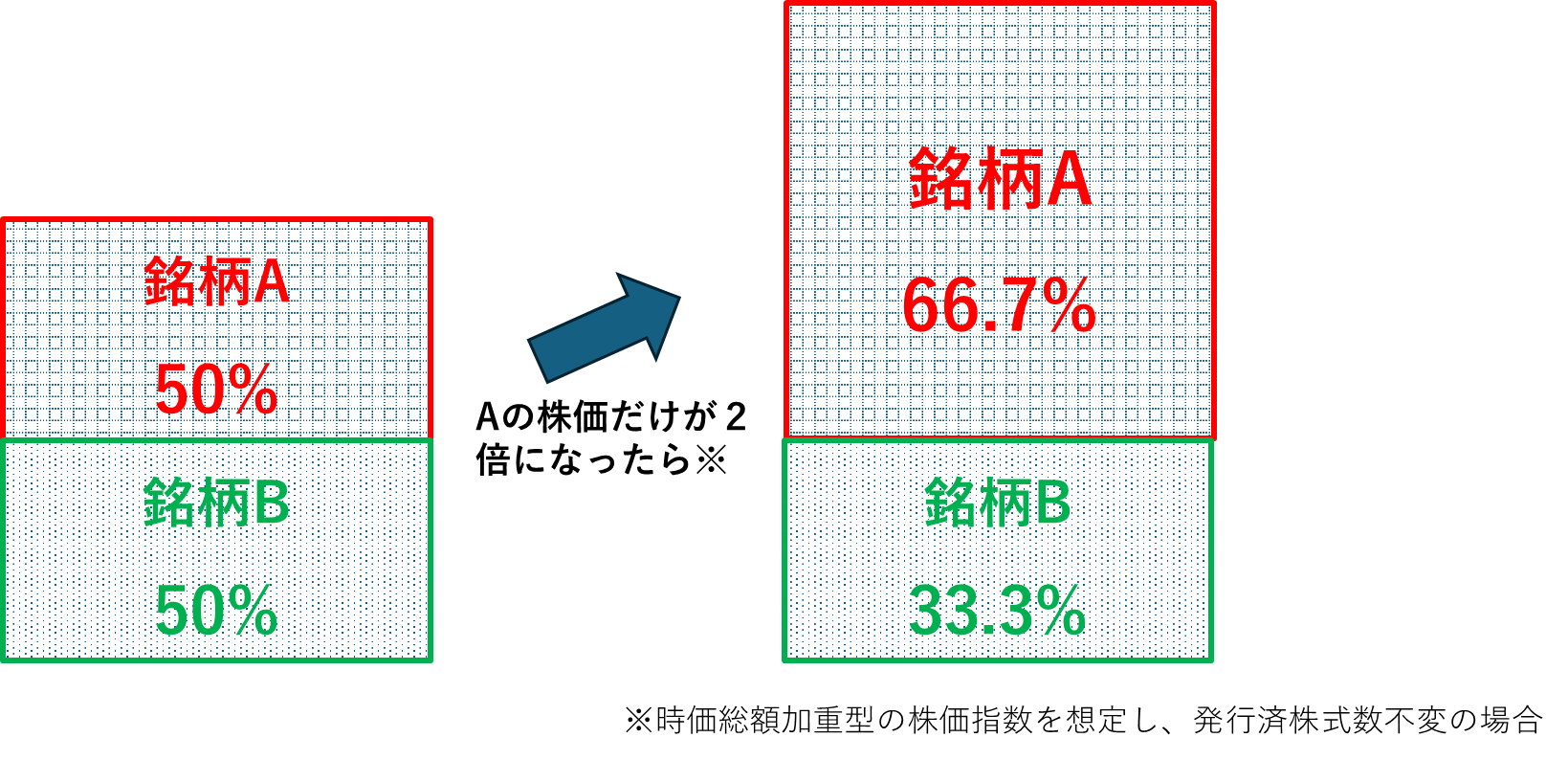

株価指数の仕組みを理解すると、この点がより明確になります。図表2は株価指数の挙動を分かりやすくするために、銘柄Aと銘柄Bだけで構成される時価総額加重型※の株価指数を想定したものです。当初構成比が50%ずつであったとします。その後、銘柄Aだけが2倍に上昇した場合(発行済株式数は同じとします)、銘柄Aの時価総額も2倍になるので、時価総額の合計は1.5倍になります。このとき銘柄Aは66.7%の構成比に上昇する一方、銘柄Bは株価不変でも構成比が33.3%に低下します。

このように株価指数の計算ロジックでは、株価が上昇した銘柄の構成比が増えて、株価が下落した銘柄の構成比は下がります。このとき、機械的なリバランスは行われず、指数運営上の定期的な見直しや特殊な計算方法を用いている株価指数を除いて、大きく成長し、時価総額を増やした企業の構成比が自然と高まるように設計されています。この仕組みは、株価指数自体が「成長するものを伸ばす」という思想で動いているともいえます。

※この例では時価総額加重型を想定していますが、日経平均株価のような株価平均型の株価指数であっても当初組み入れ比率決定後は、その後の株価が上がれば構成比が上がり、株価が下がれば構成比が下がるという関係は概ね同じです(組み入れ上限等の制約に該当する場合などを除く)。

■株価指数の中身は「ほったらかし」なのに...

S&P500やTOPIXに連動するETFや投資信託に投資していることは、株価指数というポートフォリオに投資しているのと同じです。それらの株価指数の計算ロジックでは、各銘柄の構成比は株価の上下にまかせる「ほったらかし」です(指数運営上の銘柄入替や投資可能比率などの更新を除く)。それなのに、それらの株価指数に間接的に投資する場合にだけ、株価指数間の「機械的なリバランス」を実践するというのも妙な話です。一歩進めて考えるなら、投資家がポートフォリオを組む際にも、株価指数的な発想で、成長の波に乗る方が、合理的な結果につながりやすいと考えられます。

図表2 2銘柄だけの株価指数で考えてみるなら

「まとめて」リバランス、「ゆるく」リスク管理

■リバランスは安全装置

リバランスを考えるうえで最も重要なのは、その目的を「リターンを最大化するための売買テクニック」ではなく、「自分が許容できるリスクの範囲内にポートフォリオを保つための安全装置」と理解することです。例えば、株価上昇によって当初より株式比率が大きく高まった状態で市場が急落すると、想定以上の損失を受ける可能性があります。その結果、ストレスに耐えられず、長期投資で避けるべき狼狽売りにつながることもあります。

リバランスの本質は、こうした事態を防ぎ、投資を継続できる状態を保つことにあります。重要なのは米国株、国内株、インド株、中国株、REITといった株式という資産クラス内の比率だけに目を向けるのではなく、「リスク資産全体」と「現金・債券などの安全資産」(以下「安全資産」)のバランスを見ることです。

■「110-年齢」でリスク資産の幅(しきい値)を決める

例えば、当初「株式70%、現金30%」だったものが、株高によって「株式85%、現金15%」まで偏れば、資産全体の変動リスクは明らかに高まっています。このようなときに、自分のリスク許容度を超えていないかを確認し、必要に応じて調整することが、リバランス本来の役割と考えられます。

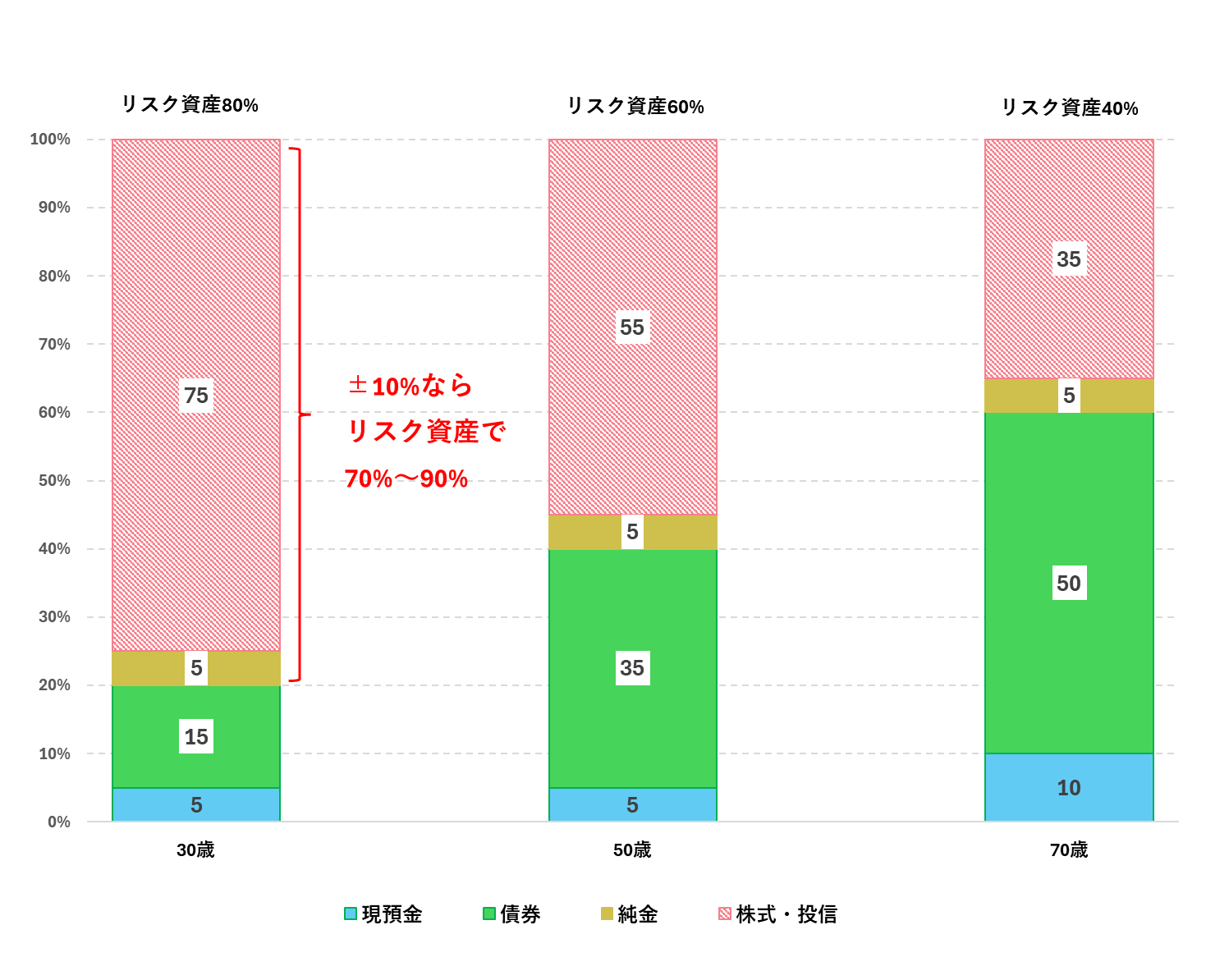

その実践方法として、「110-年齢」でリスク資産の割合を決める場合に、国内株、米国株というようにリスク資産を分けるのではなく、まとめて考えることも一案といえます(図表3)。例えば国内株と米国株をまとめてしまえば、日米間の保有額の比率を考える必要がなくなり、リバランスの回数が減ります。実際のところ、各国の株式の相関が高まり、例えば世界各国のAI・半導体関連株は同様な値動きになっています。

もう一歩進めて、±5%や±10%というように幅(しきい値)を定めて、これを超えたときにはリスク資産と安全資産との保有比率のリバランスを行うと、基準として使いやすくなります。図表3の例では30歳代のリスク資産(図では株式と純金※)の割合を80%±10%としています。70%~90%と幅があるため、リバランスの頻度も少なく、手間もコストもかかりません。自分がどれくらいのズレなら許容できるか、どれくらいの手間なら続けられるかを考え、感情ではなくルールを決めれば都度の判断は楽になります。

※純金は従来は安全資産とされることが多かったものの、直近の値動きの大きさからここではリスク資産としています。

■新規資金でリバランス

資産形成期の投資家に取り入れやすいのが、新規資金によるリバランスです。これは、保有資産を売却せず、毎月の積立額やボーナス投資の配分を変えることで、ポートフォリオをゆっくり目標比率に近づける方法です。例えば、日経平均株価が堅調でリスク資産の比率が目標より高くなった場合、次の数ヵ月から半年は、債券への投資を増やしたり、現金比率を高めたりします。売却を伴わないため、課税口座で売却益に約20%の税金がかかることを避けやすく、売買手数料や税金計算の手間も抑えられます。また、成長している資産を無理に売らずに済むため、将来の値上がり機会を残しながらバランスを整えられる点もメリットです。さらに、「いつ売るべきか」「どのくらい売るべきか」と悩む必要が少なく、心理的負担も軽くなります。新規資金によるリバランスは、相場の上下に一喜一憂して売買するのではなく、新規資金の向け先を変えるだけでリスクをならしていく方法です。忙しい方や投資経験が浅い人でも実践しやすく、長期投資を継続するための現実的なリバランス手段といえます。

ただし、新規資金の投資だけでは不十分な場面もあります。資産規模が大きくなり、積立投資だけでは比率を戻すのに長い時間がかかる場合や、リスク資産の比率が許容範囲を明らかに超えた場合は、一部売却して安全資産を増やすことも選択肢になります。NISA口座では売却後に非課税枠が翌年復活するため、課税口座より売却リバランスのハードルは低めです。一方、課税口座では利益への課税があるため、まずは新規資金でのリバランスを優先するのが合理的です。「利益」を伸ばしつつ、リスクが過大になったときだけ調整する。この姿勢が、安心して長期の資産形成を続けるための基本です。

■個別株投資における注意点

以上の長期投資におけるリバランス手法は、主に投資信託やETFによる株価指数への投資を前提としたものです。個別株投資の場合も、同様に、機械的なリバランスではリターンが下がってしまう場合があります。一方で個別株投資では、特定のテーマで割高な水準まで短期間に買い上げられたり、決算発表等で業績見通しが激変して急落したりすることがあります。さらに、不祥事や長期間の業績低迷で最悪の場合は経営破綻もありえます。このため、直近の高値や購入価格から10%~30%程度下落したら手放すといった、個別株特有のリスク管理が必要となることに注意が必要です。

■まとめ

機械的なリバランスは、好調な資産を早く売り、成長機会を逃す場合があります。株価指数は、伸びた銘柄の比率が自然に高まる仕組みになっています。リバランスは収益最大化ではなく、リスクを許容範囲に保つ安全装置ととらえて使いましょう。リスク資産はまとめて管理し、しきい値を設け、新規資金で調整するのが現実的です。個別株では損失管理を忘れずに。

・機械的なリバランスは、長期リターンを下げる可能性がある。

・株価指数は、成長した銘柄の比率が自然に高まる仕組みになっている。

・リバランスの目的は、リスクを自分の許容範囲内に保つこと。

・リスク資産をまとめて、「110-年齢」に±5%、±10%などのしきい値を設けると、感情に左右されず判断しやすい。

・売却ではなく積立やボーナス投資の配分変更の新規資金で調整するのが現実的。

・個別株は企業固有のリスクがあるため、下落時の損失管理が重要

図表3 「110-年齢」のリスク資産をまとめて「幅」を決める

図表4 ドイマサの投資レシピ 長期投資のリバランス再考

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料等及びリスク】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。