オール・カントリーとS&P500の過去10年はどうだった?

■このレポートで比較すること

NISAの成長投資枠では、年間240万円まで投資できます。また、成長投資枠として生涯で使える非課税保有限度額は1,200万円です。すでに運用している資金がある方や、退職金・相続などでまとまった資金が手元にある方の中には、「成長投資枠をできるだけ活用したい」と考える方も多いでしょう。

その時に悩みやすいのが、投資のタイミングです。例えば、年間240万円を投資する場合、主に次の2つの方法が考えられます。

1つ目は、年初に240万円をまとめて投資する方法です。

2つ目は、毎月20万円ずつ、12回に分けて積立投資する方法です。

このレポートでは、MSCIオール・カントリー・ワールド指数(ACWI)(以下「オール・カントリー」)やS&P500種指数(以下「S&P500」)などの指数の値動き※をもとに、過去10年間でどちらの方法がよい結果になっていたのかを確認します。比較する期間は、2016年1月から2025年12月までの10年間です。年初一括は、各年の1月の最初の営業日に240万円をすべて投資したと仮定します。毎月積立は、毎月2日または最初の営業日に20万円ずつ、12回に分けて買い付けたと仮定します。

なお、SBI証券で新たに投資信託の買付日を設定する場合、現金決済の毎月コースでは2日から29日までを指定できます。そのため、今回の試算では毎月2日を買付日としています。クレジットカード決済の場合は、指定できる買付日が異なります(2026年6月19日時点)。

※これらは株価指数(価格指数)や金価格をもとにした概算です。為替の影響は反映していますが、配当金・分配金、信託報酬や手数料は含んでいません。実際の投資では、これらの株価指数や金価格に連動する投資信託やETFに投資する必要があります。また、ここでいうパフォーマンスとは、投資元本に対して年末時点でどれだけ増減したかを示す試算です。

■結論:過去10年の試算では、5つの分析対象で年初一括の平均リターンが毎月積立を上回った

過去10年間の結果を見ると、5つの分析対象※(オール・カントリー、S&P500、日経平均株価、Nasdaq-100、純金)で、年初にまとめて投資した方が平均的に上回る結果となりました。

※すべて円換算して比較。米ドル建の価格指数は米ドル/円レート(日次終値)で円換算、純金は業者間金価格(米ドル/オンス)を米ドル/円レート(日次終値)で円換算。

ただし、年初一括が常に有利だったわけではありません。年の途中で大きく下落した年や、年全体として右肩下がりになった年には、毎月積立の方がよい結果になることもありました。毎月積立は、年初にすべての資金を投資するのではなく、時間を分けて投資するため、下落したタイミングでも買付ができるからです。

年初一括と毎月積立のどちらがよいかは、単純にリターンだけでなく、投資した後の値動きにどれだけ耐えられるか、つまり心理的な負担も含めて考える必要があります。

■なぜそうなる?

年初一括と毎月積立の違いは、簡単にいえば「いつ市場に資金を入れるか」の違いです。年初一括では、1月の時点で240万円すべてが投資されます。そのため、その後に相場が上昇すれば、240万円全体が値上がりの恩恵を受けます。 一方、毎月積立では、年の初めにはまだ一部の資金しか投資されていません。例えば1月に投資されるのは20万円だけで、残りの資金はその後の月に少しずつ投資されます。そのため、年を通じて相場が右肩上がりに上昇する場合は、早い段階で多くの資金を投資している年初一括の方が有利になりやすくなります。

反対に、年の途中で相場が大きく下落する場合は、毎月積立が有利になることがあります。毎月積立では、価格が下がった月にも同じ金額で買い付けます。価格が下がった時には、同じ20万円でもより多くの口数を買うことができます。その後に相場が回復すれば、安い時期に買えた分がリターンを押し上げることがあります。つまり、上昇相場では年初一括が有利になりやすく、途中で大きく下落してから回復する相場では毎月積立が有利になりやすい、という関係があります。ただし、これはあくまで一般的な傾向です。実際の結果は、1年間の値動きの順番や下落・上昇の大きさによって変わります。

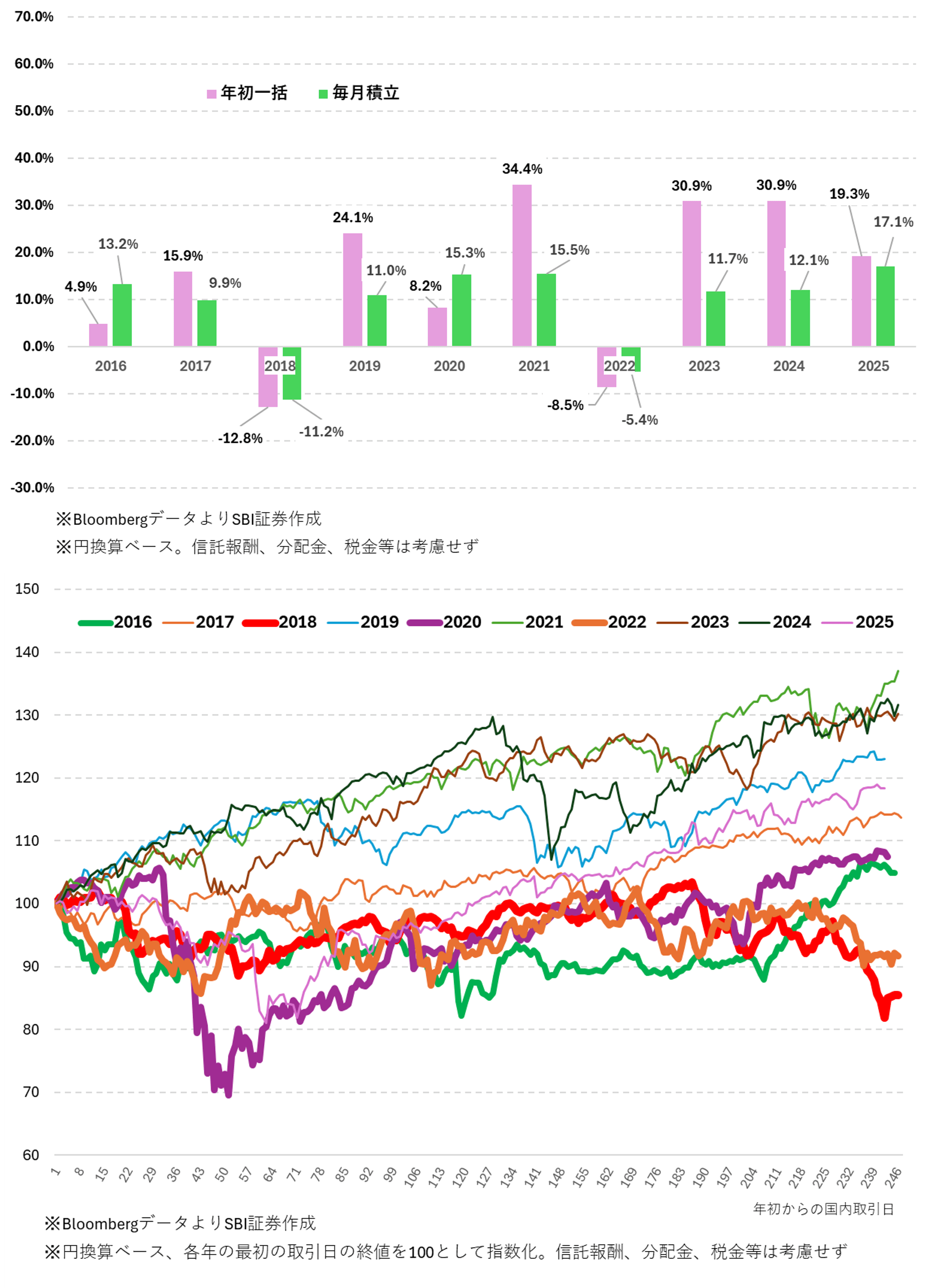

■オール・カントリーの場合

まず、オール・カントリーに連動する投資信託に投資したと仮定して、年初一括と毎月積立の結果を比較しました(図表1)。オール・カントリーは先進国・新興国の大型株・中型株を対象とし、世界の投資可能株式の約85%をカバーする全世界株式指数ですが、時価総額の大きい米国企業の比率が高いため、近年は米国株の値動きの影響を大きく受けてきました。過去10年間では、米国株を中心に世界の株式相場が堅調だったこともあり、10年中6年で年初一括のパフォーマンスが毎月積立を上回りました。特に、2019年、2021年、2023年、2024年のように、株価が1年を通じて大きく上昇した年は、年初一括の方が毎月積立を大きく上回りました。

これは、年初一括では1月から240万円すべてが投資されているため、上昇相場の恩恵を大きく受けられたためです。一方、2016年、2020年、2022年のように、年の途中で株価が大きく下落した年には、毎月積立の方がよい結果となりました。毎月積立では、下落したタイミングでも買付を続けるため、結果的に平均購入単価が下がりやすくなります。このように、オール・カントリーでは、上昇が続いた年には年初一括が強く、途中で大きく下げた年には毎月積立が有利になりやすい結果となりました。

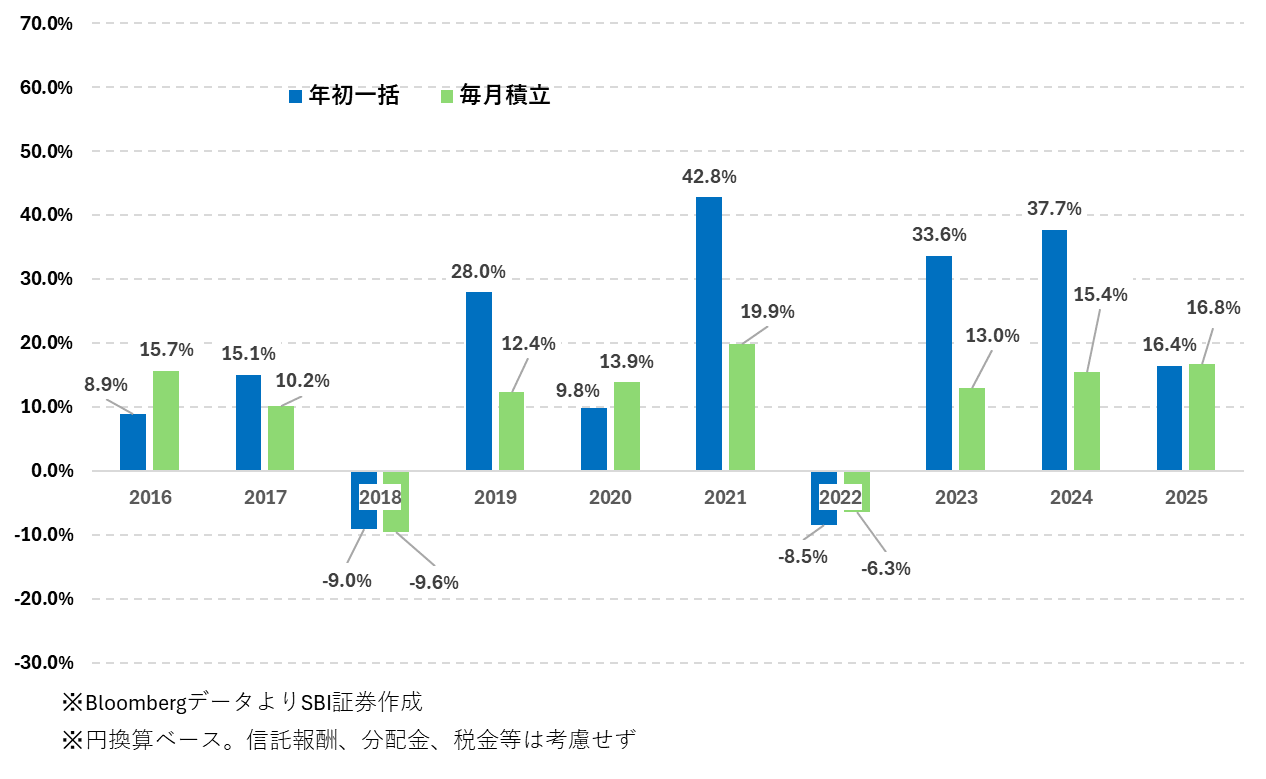

■S&P500の場合

次に、S&P500に連動する投資信託に投資したと仮定して比較しました(図表2)。S&P500は、米国の代表的な大型株500社で構成される株価指数です。

過去10年間では、S&P500でも10年中6年で年初一括のパフォーマンスが毎月積立を上回りました。特に、2019年、2021年、2023年、2024年は、年初一括のパフォーマンスが毎月積立を大きく上回りました。これらの年は、米国株が大きく上昇した年であり、早い時期に資金を投資していた年初一括が有利に働きました。

また、年によってはオール・カントリーと異なる結果も見られました。例えば2025年は、オール・カントリーでは年初一括が毎月積立を上回った一方、S&P500では年初一括が毎月積立をわずかに下回りました。また、2018年には、オール・カントリーでは毎月積立が年初一括を上回ったのに対し、S&P500では年初一括の下落幅の方が小さくなりました。このように、オール・カントリーとS&P500は似た値動きになりやすいものの、為替や構成銘柄、米国以外の株式市場の影響などによって、年によっては結果が異なることがあります。

図表1 オール・カントリーの試算結果(2016/01~2025/12)

図表2 S&P 500の試算結果(2016/01~2025/12)

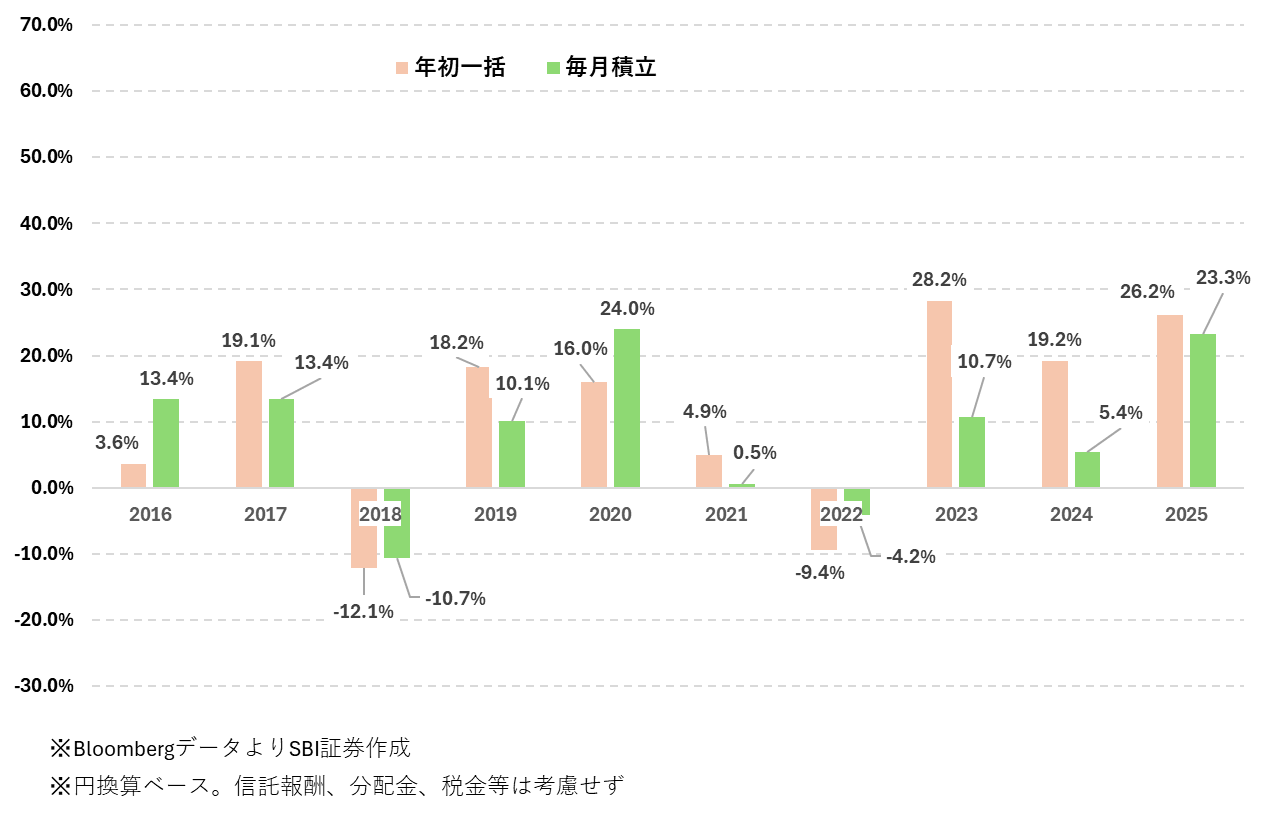

日経平均、Nasdaq-100、純金の場合

■日経平均株価の場合

オール・カントリーやS&P500だけでなく、日本株に投資している方も多くいます。そこで、日経平均株価に連動する投資信託またはETFに投資したと仮定して、同じ条件で試算しました(図表3)。日経平均株価では、過去10年中6年で、年初一括のパフォーマンスが毎月積立を上回りました。この点では、オール・カントリーやS&P500と同じです。

日経平均株価には年初一括と毎月積立の差が小さいという特徴がみられました。これは、年の途中で大きく下落した後に回復するような値動きが影響したと考えられます。毎月積立では、下落した時期にも買付を続けるため、その後に相場が戻ると、安い時期に買えた分がリターンを押し上げやすくなります。

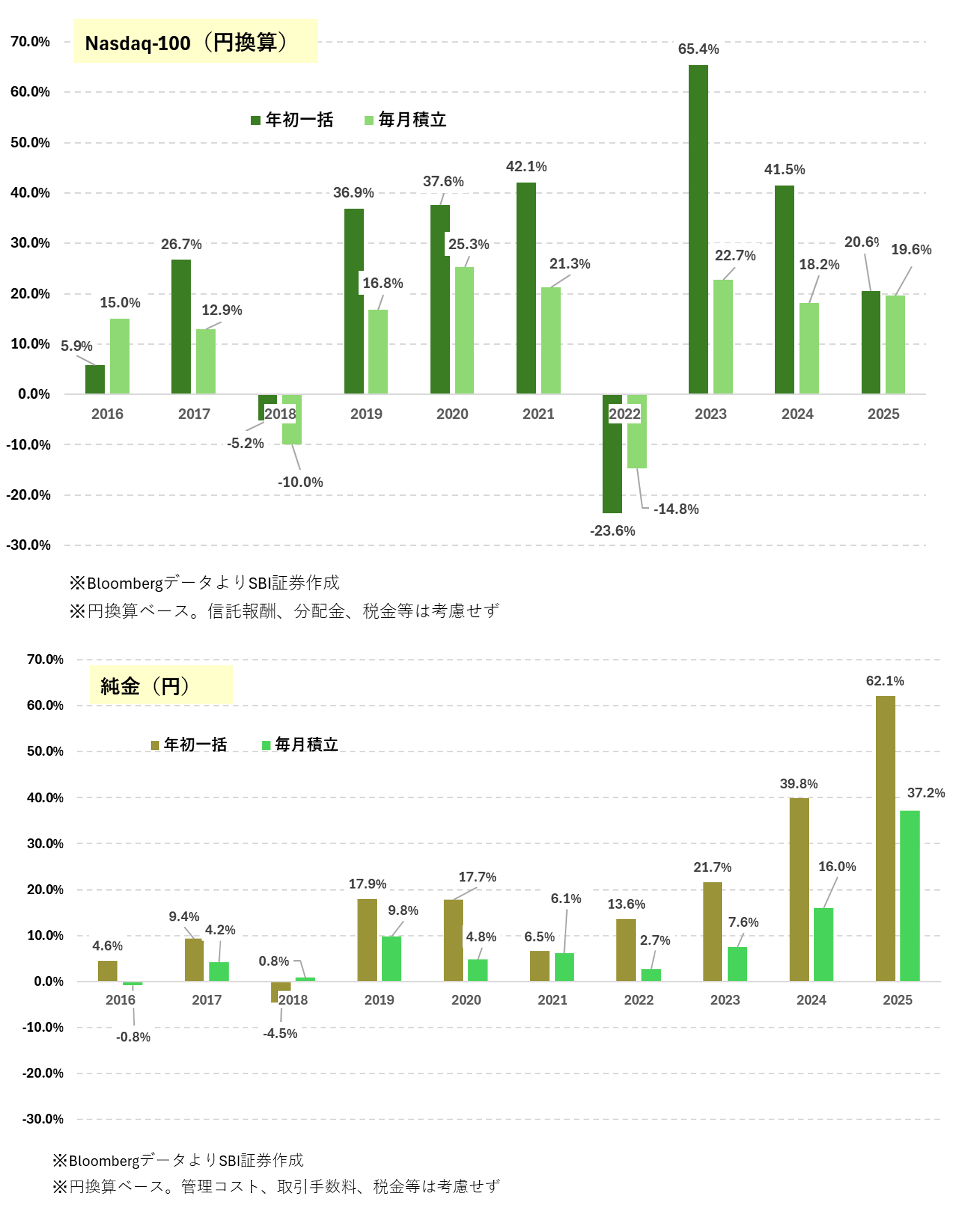

■Nasdaq-100の場合

Nasdaq-100は、米国のナスダック市場に上場する大型企業のうち、金融業を除く主要100社で構成される株価指数です。結果として情報技術関連や成長性の高い企業の比率が高くなりやすいことが特徴です。

今回の試算では、Nasdaq-100の米ドル建価格指数を米ドル/円レート(日次終値)で円換算して比較しました(図表4上)。過去10年間では、Nasdaq-100は10年中8年で年初一括のパフォーマンスが毎月積立を上回りました。今回比較した資産の中でも、年初一括が有利だった年が多い検証対象でした。特に、1年を通じて大きく上昇した年には、年初一括と毎月積立の差が大きくなりました。Nasdaq-100は成長株の比率が高いため、上昇相場では大きく値上がりすることがあります。そのような年には、早く投資していた年初一括が有利になりやすくなります。

一方で、Nasdaq-100は値動きが大きくなりやすい点にも注意が必要です。大きく上昇する年がある一方で、大きく下落する年もあります。そのため、年初一括で投資した直後に相場が下落した場合、心理的な負担は大きくなりやすいといえます。

■金価格に連動する投資対象の場合

純金※についても、同じ条件で試算しました(図表4下)。純金は、宝飾品や工業用途に使われるだけでなく、インフレや地政学リスクへの備えとしても注目されることがあります。また、近年は各国中央銀行による買い入れも注目されています。今回の試算では、米ドル建の業者間スポット金価格(終値)を米ドル/円レート(日次終値)で円換算して比較しました。

※金地金への投資はNISAの対象とはなりません。ここでは金価格に連動する投資信託やETFに投資したと仮定しています。また、信託報酬や手数料は考慮していません。

過去10年間では、純金は10年中9年で年初一括のパフォーマンスが毎月積立を上回りました。今回の分析対象の中では、年初一括が有利だった年が最も多くなりました。これは、過去10年間において、金価格が比較的強い上昇傾向を示した年が多かったことに加え、円安の影響も受けたためと考えられます。円換算で見た場合、純金価格そのものの上昇だけでなく、為替の動きもリターンに影響します。

ただし、純金も価格変動が小さい資産ではありません。短期的には大きく上下することがあります。また、純金価格は株式のように企業の利益成長を背景に値上がりするのではなく、需給や金利、為替、地政学リスクなどさまざまな要因で変動します。

図表3 日経平均株価の試算結果(2016/01~2025/12)

図表4 Nasdaq-100と純金の試算結果(2016/01~2025/12)

リターンとストレスを考慮した投資アイデア

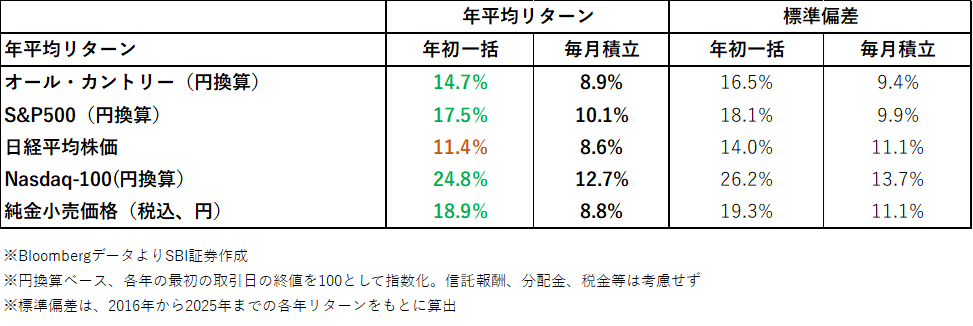

■過去10年間の平均リターンでは年初一括優位だが、振れ幅も大きい

5つの分析対象について、過去10年間の各年のリターンを確認すると、すべてにおいて年初一括の年平均リターンが毎月積立を上回りました(図表5)。ここでいう年平均リターンとは、2016年から2025年までの各年のリターンを平均(暦年リターンの算術平均)したものです。

ただし、平均リターンだけを見て判断するのは十分ではありません。あわせて、値動きの大きさも確認する必要があります。 値動きの大きさを見る指標の1つに、標準偏差があります。標準偏差とは、リターンのばらつきの大きさを示す指標です。数値が大きいほど、良い年と悪い年の差が大きく、各年のリターンが平均から大きくぶれやすいことを示します。投資の世界では、このばらつきの大きさをリスクの1つとして見ます。

今回の試算では、Nasdaq-100や純金は、年初一括の平均リターンが高かった一方で、標準偏差も大きくなりました。つまり、高いリターンが得られた年があった一方で、値動きの振れ幅も大きかったということです。また、日経平均株価は、年初一括の平均リターンが相対的に低く、毎月積立との差も比較的小さくなりました。このように、年初一括は平均リターンでは有利になりやすい一方で、投資直後の値下がりや、年ごとのリターンの振れ幅には注意が必要です。

■投資スタイル別の考え方

年初一括と毎月積立のどちらを選ぶかは、投資対象だけでなく、自分の投資スタイルによっても変わります。

1.リターンを重視する場合

長期的に成長が期待できる投資対象であれば、期待リターンがプラスで推移する前提では、一般に、資金を早く市場に入れる方がリターン面で有利になりやすいと考えられます。過去10年間の試算でも、多くの資産で年初一括の平均リターンが毎月積立を上回りました。特に、Nasdaq-100や純金のように、過去10年間で大きく上昇した投資対象では、年初一括の方が高いリターンとなる年が多くみられました。

そのため、短期的な下落にも耐えられ、長期的に投資を続ける前提であれば、年初一括は選択肢の1つになります。ただし、年初一括は投資直後の下落に弱い面があります。投資してすぐに大きく下がった場合でも、慌てて売却せず、長期で保有を続けられるかどうかが重要です。

2.不安を抑えたい場合

投資後の値下がりが大きなストレスになる方や、まとまった金額を一度に投資することに不安がある方は、毎月積立を選ぶことも有力な選択肢です。毎月積立は、リターンを最大化することを最優先する方法というより、投資タイミングを分散し、心理的な負担を抑えやすい方法です。

特に、相場の先行きが読みづらい局面では、一度に全額を投資するよりも、時間を分けて投資する方が安心して続けやすい場合があります。長期投資では、短期的な値動きに過度に左右されず、無理なく続けられる方法を選ぶことも重要です。年初一括の方が過去の平均リターンが高かったとしても、投資直後の下落に耐えられず途中で売却してしまえば、長期投資の効果を得にくくなります。 その意味では、自分が無理なく続けられる方法を選ぶことが重要です。

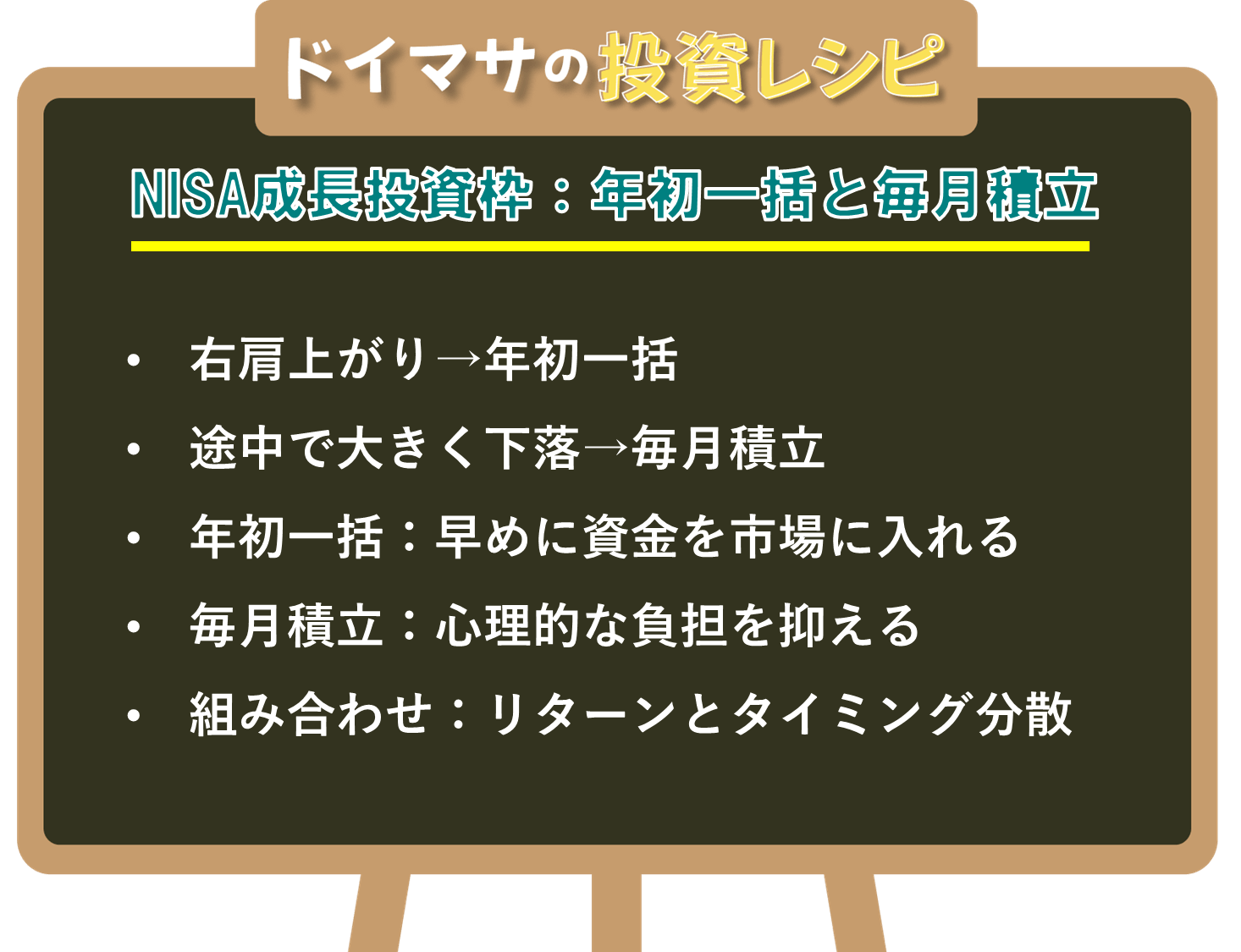

3.一括と積立を組み合わせる場合

リターンも狙いたい一方で、投資直後の下落が不安という方には、年初一括と毎月積立を組み合わせる方法もあります。たとえば、NISA成長投資枠で年間240万円を投資する場合、半分の120万円を年初に一括投資し、残りの120万円を毎月10万円ずつ積み立てる方法です。

この方法であれば、資金の一部は早めに市場に入れるため、上昇相場の恩恵を受けやすくなります。一方で、残りの資金は時間を分けて投資するため、投資タイミングを分散する効果も期待できます。年初一括と毎月積立のどちらか一方に決めきれない場合には、折衷案として検討しやすい方法です。

■まとめ

過去10年間の試算では、オール・カントリー、S&P500、日経平均株価、Nasdaq-100、純金のいずれも、年初一括の年平均リターンが毎月積立を上回りました。特に、1年を通じて上昇した年には、早く資金を市場に入れる年初一括が有利になりやすい結果となりました。一方で、年の途中で大きく下落した年には、毎月積立の方がよい結果になることもありました。毎月積立は、下落したタイミングでも買付を続けるため、その後に相場が回復すると有利に働くことがあります。

・年初一括:短期的な値下がりを受け入れながら、早めに資金を市場に入れる考え方

・毎月積立:投資タイミングを分散し、心理的な負担を抑えたい考え方

・組み合わせ:リターン機会とタイミング分散の両方を意識する考え方

本試算は過去データに基づくものであり、将来の運用成果を示唆・保証するものではありません。また、特定の商品や投資手法を推奨するものではありません。実際の投資成果は、購入する商品、為替、信託報酬、分配金、売買タイミングなどにより異なります。投資判断は、ご自身の資産状況、投資目的、リスク許容度等を踏まえて行ってください。

図表5 5つ分析対象の年平均リターンと標準偏差の比較(2016/1~2025/12)

図表6 ドイマサの投資レシピ NISA成長投資枠:年初一括か?毎月積立か?

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料等及びリスク】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。