今の日本はちょっと違う?

ご質問)

「ハイパーインフレになったら、スタグフレーションが起きたら、と考えてしまうと個人でできることなんてあまりなさそうにも思えてしまいますが、最低限やっておくこと、できればこれくらいはやっておくこと、などがあったら教えてください。」

回答)

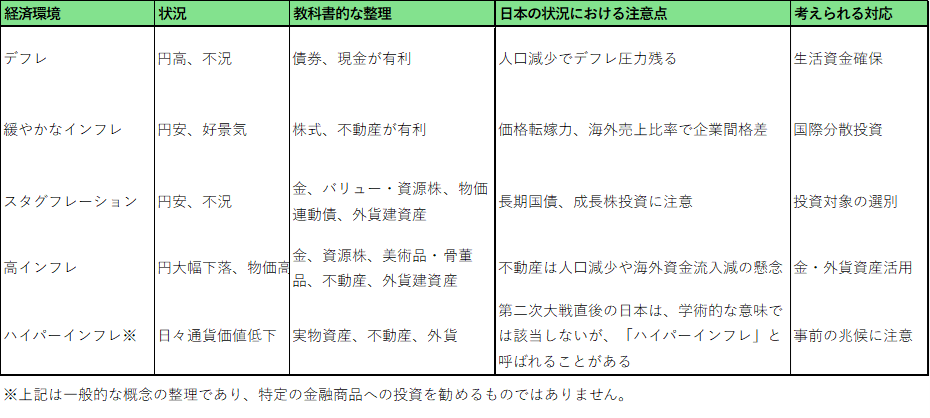

ハイパーインフレやスタグフレーションを考え始めると、「どこまで備えればよいのか」と不安になるものです。従来の投資の教科書的な考え方では、「デフレでは現預金や債券、緩やかなインフレでは株式、高率のインフレであれば不動産や金」といった整理となります。実際には価格変動リスクなども考慮する必要がありますが、出発点としては現在でも有用と思われます。

■今の日本はどこが違う?

ただし、今の日本においては、そのまま当てはめにくい面があります。円安や人手不足が物価を押し上げる一方、人口減少で住宅、自動車、家電、衣料など多方面の国内需要に下押し圧力がかかっています。

大都市近郊やリゾート地近辺の不動産価格が上昇しているといっても、仮に海外からの資金流入が止まるようであれば価格下落に転じる可能性が残っています。つまり、高度成長期の日本のように「インフレなら不動産」と一言で済ませるのではなく、今後の人口動態、為替レート、海外資金の動きまで含めて考える必要があります。

■ハイパーインフレ以外のシナリオ

現時点の日本の政治経済環境においては、学術的な意味でのハイパーインフレ※が起こる確率は低いと考えられます。もちろん、今後の世界情勢によっては1970年代の石油ショック時のような高率のインフレとなる可能性はあります。とはいえ現在の状況は、インフレがある「普通の国」に戻りつつあるだけという見方も多く、将来ハイパーインフレになるというシナリオに賭けることは現実的ではないと考えられます。また、可能性は限定的ではあるものの、再びデフレに戻ってしまうこともあり得ます。

※「月間インフレ率が50%を超える状態」が一般的な定義とされ、ドイツ(1921-23年)、ハンガリー(1945-46年)、ジンバブエ(2007-08年)などの事例が知られています。

多くのシナリオを想定すれば、自ずと日本円だけ、国内資産だけ、預金だけという偏りを減らしていくことになるでしょう。災害対策と同じで、最悪のシナリオだけを想像して毎日悩む必要はありません。まず、生活費や非常時の資金を流動性が高い資産で手元に残すことが必要です。次に、様々なシナリオの可能性を考えつつ、長期で購買力を守ることを目指す仕組みを徐々に作っていきます。この2ステップで考えるだけで大きな前進となり、無理のない時間軸でインフレ対策も考慮した投資ができると思われます(図表1)。

図表1 経済環境別の対応(例)

「モノ」の金と美術品・骨董品

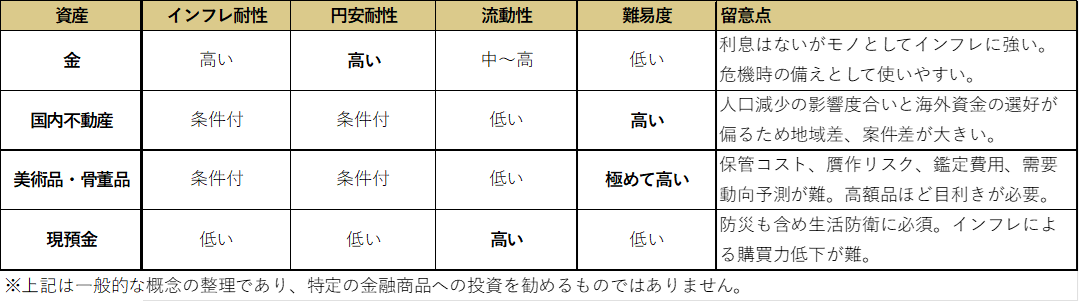

■金は価値保全を目指す資産

金地金や金に連動する投資信託などを含めた金への投資は、通貨安とインフレへの備えとして分かりやすい手段と考えられます。「金利が付かないから不利」という声はしばしば聞くものの、1990年代の金価格低迷局面での印象に引きずられているように思われます。

金は歴史的に通貨であった時期が長いのですが、現在では「モノ」です。「モノ」なので物価が上がれば、長期間で見るなら金価格は上がる可能性が高くなります。特に、各国が不換紙幣を増やすトレンドが窺える現在の国際金融環境※では、金への投資は、円やドルなどの通貨そのものの価値が目減りするリスクへの対策になり得ます。中国や一部の欧州の中央銀行が外貨準備の一部として金を増やしているのも、金を単なる値上がり狙いの商品ではなく、自国通貨防衛や地政学リスクへの備えの一つとみているからと考えられます。

※長期的には多くの国で通貨供給が拡大してきた一方、金融引き締め局面では減少する時期もあります。

もちろん、金価格は変動し、価格が下落することもありますし、利息や配当はありません。そのため、全財産を金にするのではなく、株式や債券、現預金とは違う値動きを期待する「守りの補助」として使うのが現実的です。

■美術品・骨董品は上級者向け

一方、同じく「モノ」である美術品・骨董品は趣味と割り切れば別の考え方になりますが、投資としてみるとかなり難しい対象といえます。人口が増加していて、経済も成長している国であれば、自国の美術品・骨董品の価値も上昇する可能性が増すと考えられます。一方で、日本は人口が減少し、米ドル建GDPでみると経済規模も縮小し、今後の経済運営次第ではさらに通貨価値が下がってしまう可能性もあります。

このため、仮に美術品・骨董品への投資を考えるなら、これから豊かになる可能性が高い国々(例えばインドなど)の富裕層が何を欲しがるのか、日本の美術品・骨董品なのか、欧州や中国の美術品・骨董品なのか、あるいはその国由来の品なのかを予想する必要があります。さらに美術品・骨董品は贋作リスクが高く、保管や鑑定にもコストがかかります。加えて、景気が悪いときには買い手が減るので美術品・骨董品の価格も下がりやすくなります。※

※あくまで一般的な傾向です。また、高額品・希少品などは例外的に異なる動きとなることもあります。

もう一段美術品・骨董品への投資を難しくしているのは、投資価値が出る品が高額品に偏りやすいという点です。このため、美術品・骨董品は、初心者には難易度が高く、資産防衛の中心に置くにはハードルが高いといえます(図表2)。

図表2 金、国内不動産、美術品・骨董品、現預金の比較

インフレと円安対策を上乗せするなら

■ホームバイアス

インフレ対策の中心に置きやすいのは株式です。企業は原材料や人件費が上がれば価格転嫁を試み、売上や利益が名目値で増える可能性があるからです。ただし、日本に住んでいるから日本株だけ、という考え方は注意が必要です。例えば、MSCI オール・カントリー・ワールド・インデックス(ACWI)(以下「オール・カントリー」)では日本の比率は約5%、米国は約64%を占めています※。世界全体の市場規模から見れば、日本株だけに投資することはかなり偏った国別配分であり、無意識に自国の投資対象だけを重視してしまう、いわゆる「ホームバイアス」といえます。

※MSCI Inc(2025/12/31時点)

なお、従来の常識の枠外にある現在の米国の外交・関税・移民に関する政策が、これからの米国の成長率低下をもたらす可能性もあります。このため、米国のS&P 500やNasdaq-100に連動する投資成果をめざすETFや投資信託の割合が高い場合には、今後の世界情勢によっては、日欧豪加などの先進国や成長力の高い新興国への投資割合を増やすことも一案と考えられます。

■インフレ・円安対応で上乗せするなら

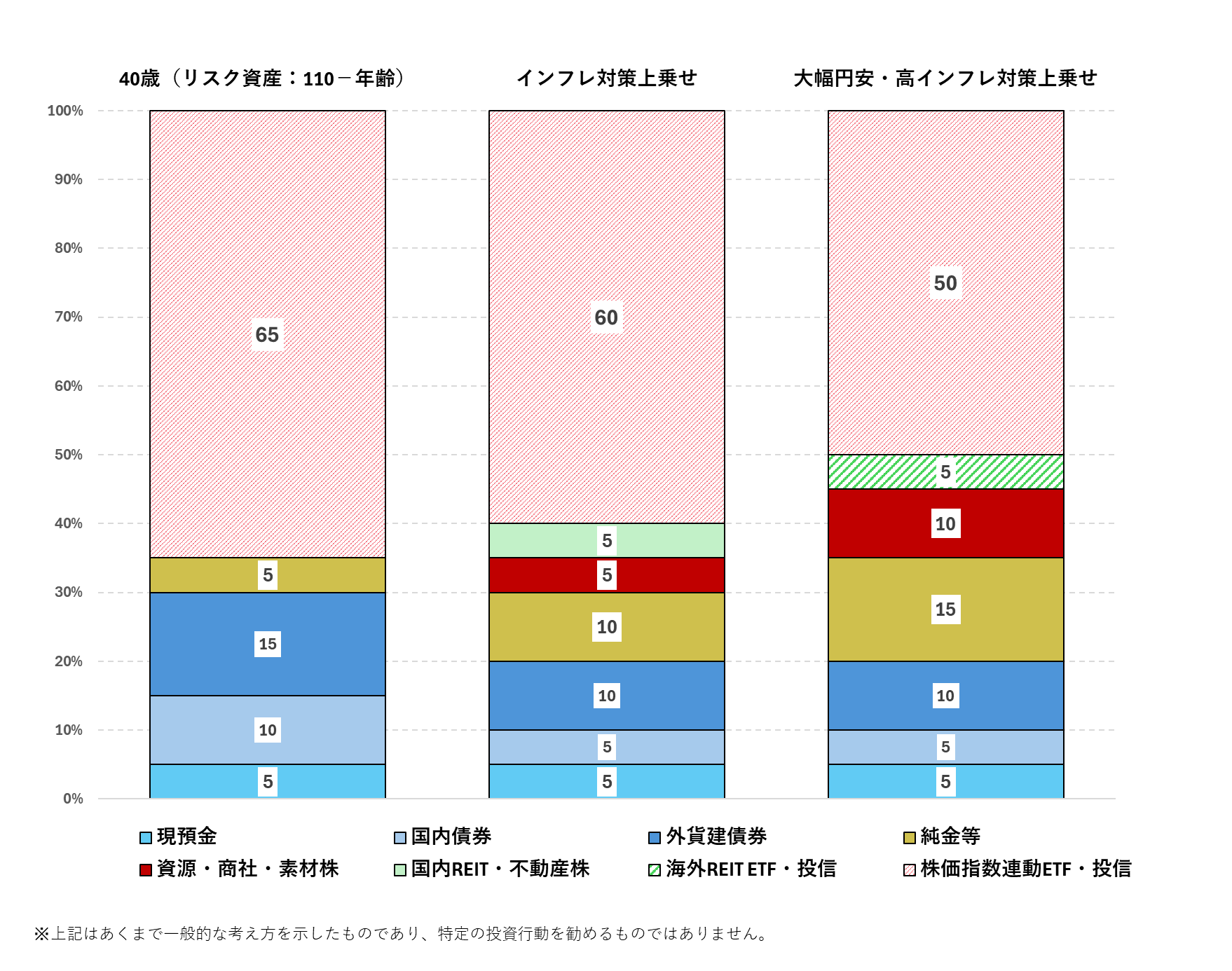

実際には様々な経済環境が想定されるとしても、インフレや円安への懸念が大きいのであれば、ポートフォリオを修正して、ストレスなく投資を続けていくことも重要です。そこで、リスク資産の割合を年齢に応じて変える「110ー年齢」の考え方をベースに、「インフレ対策上乗せ」と「円急落・高インフレ対策上乗せ」の2通りのモデルポートフォリオを考えてみました(図表3)。

1.40歳(110-年齢)のベースポートフォリオ(例)

一般に、年齢が若い方が想定される投資期間が長く、大きな価格変動への耐性があり、資産を増やすためにリスクをとりやすいとされています。逆に、年齢を重ねるごとに資金の取り崩しニーズが増えることを考慮すれば、リスク資産への投資割合を下げて、低リスク資産とされる預金や債券の割合を増やした方が多くの場合に受け入れられやすいと思われます。この目安として、リスク資産を「110ー年齢」%程度にするという考え方があります。

図表3の左端の例では、110-40=70なので、資産の70%程度をリスク資産に投資することを考えます。65%はオール・カントリー連動ETF・投信としていますが、投資に使う労力や相場観に応じて、他の株価指数や個別株のポートフォリオにする運用も考えられます。また、ここでは昨今の値動きの大きさに鑑み、純金等(ETFや投資信託を含む)もリスク資産に含めています。

2.インフレ対策上乗せポートフォリオ(例)

モノの値段が上がって現預金・債券の実質価値が目減りするのを防ぐことを重視します。まず、純金等を5%から10%に増やしたうえで、コモディティ価格の上昇を受けやすい資源・商社・素材株と不動産価格の上昇がメリットとなることが多い国内REIT・不動産株を5%ずつ組み入れます。円安か円高かは問わない前提なので外貨建債券と株価指数連動ETF・投信を減らしています。株価指数連動のポジションにはもともと資源関連や不動産関連株も入っているので、個別株でインフレ対応を上乗せしているイメージです。なお、債券の比率が下がり、リスク資産の比率は80%に上昇しています。

3.大幅円安・高インフレ対策上乗せポートフォリオ(例)

インフレヘッジに加えて、円大幅安による「円建資産の目減り」も防ぎたい場合の、上乗せ例です。外貨で価値が決まる実物資産に寄せ、円建て資産(国内REITなど)は比重を下げます。名目では上がっても、円自体が弱れば実質で見劣りするためです。この場合、海外REIT※が加わり純金等、資源・商社・素材株はさらに割合が増加します。なお、この例でも、債券の代わりに円安・インフレを意識した資産を増やしているので、リスク資産の比率は80%になっています。

※日本国内からの投資は多くの場合ETFまたは投資信託を通して行います。

■まとめ

インフレが進む可能性も考えながら、それ以外のシナリオにも備えるには、以下のような対応が考えられます。

・国内資産(株、債券、不動産、預貯金)への偏りを確認する

・金(ETF、投資信託を含む)、外国株、外貨建債券などでリスクを分散する

・資産配分は「110-年齢」をベースに、インフレ/円安対策を上乗せすることも可能

図表3 「110-年齢」にインフレ/円安対策を上乗せ(例)

図表4 ドイマサの投資レシピ 投資でインフレに備えるには?

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料等及びリスク】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。