話題の新しいNISA。いまさら聞けないNISAの節税メリットとは?!

大和アセットマネジメント

2023/03/17

「NISA制度の改正」が話題になっています。NISA(ニーサ)とは、投資で増えたお金に税金がかからないという、投資家にとってうれしい制度。このNISAが、2024年からさらに使いやすく、さらに節税メリットが大きな制度へと生まれ変わることが決まり、投資家から喜びの声が上がっています。今回は新しいNISAの前に、現行の制度である3種類のNISAのうち、「一般NISA」の特徴と魅力について掘り下げていきます。

① 今からでも始められる「一般NISA」とは?

現行のNISAは3種類の制度がある

2014年1月に始まった「NISA」(少額投資非課税制度)。証券会社に口座を持つ個人投資家であれば、NISAという言葉を聞いたことがない方はいないでしょう。NISAとはその名が示す通り、非課税で投資できる制度です。とはいっても、「少額」という名前が付いているように、非課税で投資できる金額は限られています。それでも、株式の配当や売却益、投資信託の分配金などの投資で得た利益に税金がかからず、全額を受け取れるというメリットはとても大きいです。

ところで、最近ではこのNISAについて、「一般NISA」という呼ばれ方をすることがあります。というのも、2016年1月に「ジュニアNISA」(未成年者少額投資非課税制度)、2018年1月には「つみたてNISA」が始まり、NISAと名が付く制度が3つあるからです。

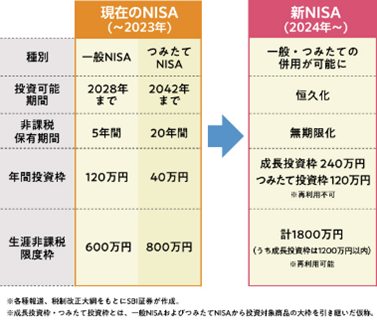

これらの3つのNISAのあり方が見直されることになり、2024年1月からは「新しいNISA」として、新しい制度に生まれ変わります。ジュニアNISAは2023年を最後に新規の投資ができなくなってしまいますが、今まではどちらか片方しか選べなかった一般NISAとつみたてNISAは、新制度のもとで1つに統合され、それぞれの仕組みを併用できることになります(図表1)。

図表1 新しいNISAと現行NISAの違い(2023年与党税制改正大綱より)

新しいNISAが始まるのは2024年1月で、現時点(2023年2月)では1年近く先のことです。しかし、現行の一般NISAやつみたてNISAであれば今からでも投資できますし、制度が新しくなるからといって、それまでにNISAで投資した金融商品の非課税のメリットがなくなってしまうわけではありません。一般NISAなら最大で合計5年、つみたてNISAなら最大20年、非課税での運用を続けることができます。

新しいNISAの「成長投資枠」に当たる現行の一般NISA

ここで、現行の一般NISAの制度についておさらいしておきましょう。

年間の非課税投資枠は120万円。非課税保有期間は最大5年間です。現行制度は2023年で終了するので、2023年にNISA口座で買った株式や投資信託などは、2027年末までであれば、配当や分配金による利益、売却益は非課税となります(なお、現行NISAで購入した金融商品は、新しいNISAには引き継がれません)。

そして重要なポイントが、一般NISAの対象となる金融商品です(図表2)。これは新しいNISAの「成長投資枠」ともおおむね共通となっています。

図表2 一般NISAで投資できる商品・投資できない商品の例

投資できる

投資できない

・国内株式(現物取引、IPO・PO)※1

・国内ETF・ETN

・J-REIT

・投資信託(株式投資信託)※2

・海外株式

・海外ETF

・公社債投資信託(MMFなど)

・債券(個人向け国債、社債など)

・株式の信用取引

・先物取引

・オプション取引

・FX

・CFD

・貴金属

| 投資できる | 投資できない |

|

・国内株式(現物取引、IPO・PO)※1 ・国内ETF・ETN ・J-REIT ・投資信託(株式投資信託)※2 ・海外株式 ・海外ETF |

・公社債投資信託(MMFなど) ・債券(個人向け国債、社債など) ・株式の信用取引 ・先物取引 ・オプション取引 ・FX ・CFD ・貴金属 |

※1 新しいNISAでは整理銘柄・監理銘柄に指定された銘柄は対象外となる

※2 新しいNISAではレバレッジ型など、長期の資産形成に適さないとされる一部の投資信託は対象外となる

NISAの対象外であるFXなどでの投資経験はあっても、株式の現物取引や投資信託は未経験という方もいらっしゃると思います。FXでは、確定申告の手続きを経て、利益の20.315%を税金として支払う必要があります(投資で得た利益が20万円以下の場合など、一定の条件下では確定申告が不要な場合もあります)。例えば年間50万円の利益が出た場合、NISA以外では税金として10万円ほど支払う義務が生じますが、NISAなら利益はすべて非課税なので、投資家が手にすることができるお金は10万円も多くなります。NISAの節税メリットがいかに大きいか、実感できるのではないでしょうか。

株式の現物取引はNISAの対象です。同じ株を買うなら、NISAを使えるのであれば使った方がお得です。NISAとは縁がない投資しか経験がない方も、新しいNISAが始まる前に、現行NISAで株式や投資信託などを買ってみて、非課税のメリットを感じてみてはいかがでしょうか。

② NISAなら非課税だから、お金の増え方がこんなに違う!

税率0%と20%の差はこんなに大きい!

「非課税のメリット」がどれくらい大きいかは、グラフで見てみるとよくわかります。

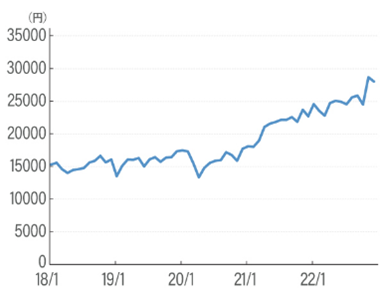

図表3は、大和アセットマネジメントの『iFree S&P500インデックス』という投資信託について、2018年1月から2022月12月までの5年間、月初ごとの基準価額の推移を示したものです。米国を代表する株価指数であるS&P500指数は、米国経済の好調さを追い風に、コロナ禍も乗り越えて堅調に推移してきました。S&P500指数への連動を目指す『iFree S&P500インデックス』は、上記期間で83%の上昇となりました。

図表3 『iFree S&P500インデックス』の基準価額の推移(月初の最初の営業日ごと)

※基準価額の計算において、運用管理費用(信託報酬)は控除しています。

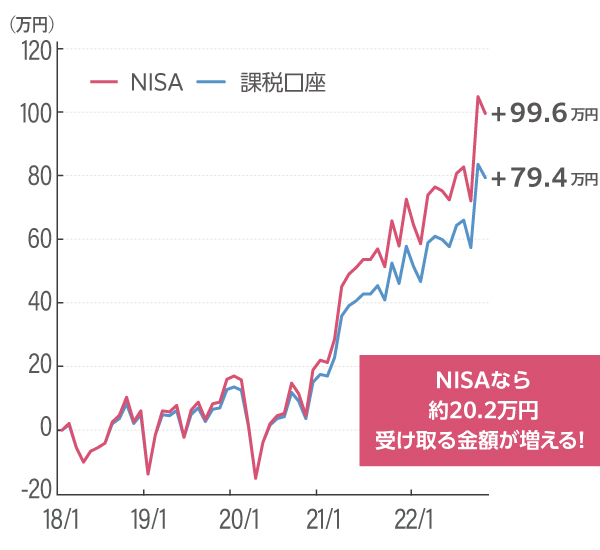

この投資信託を、2018年1月に120万円で買うと、その利益はどうなるでしょうか? 利益が課税されない一般NISAで投資する場合と、20.315%の税金が課税される一般口座や特定口座で投資する場合で、違いを見てみましょう(図表4)。

図表4 『iFree S&P500インデックス』に120万円投資した場合の損益の推移

※2018年1月4日の基準価額で投資した場合の、各月の月初の損益を比較。課税口座は利益に20.315%の税金がかかったものとして算出

2018年1月4日に『iFree S&P500インデックス』を120万円で購入して、2022年12月1日に売却した場合に投資家がもらえる利益は、一般口座や課税口座の場合は税金が引かれて約79.4万円。NISAは非課税なので、値上がり分の約99.6万円をそのまま受け取れます。元本120万円に対して、受け取れる金額が約20万円増えるのは、非常に大きい節税メリットといえるでしょう。

毎年NISAで投資を続けると、非課税の効果は大きくなる!

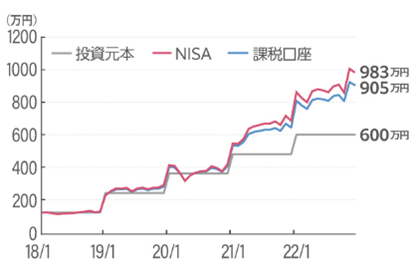

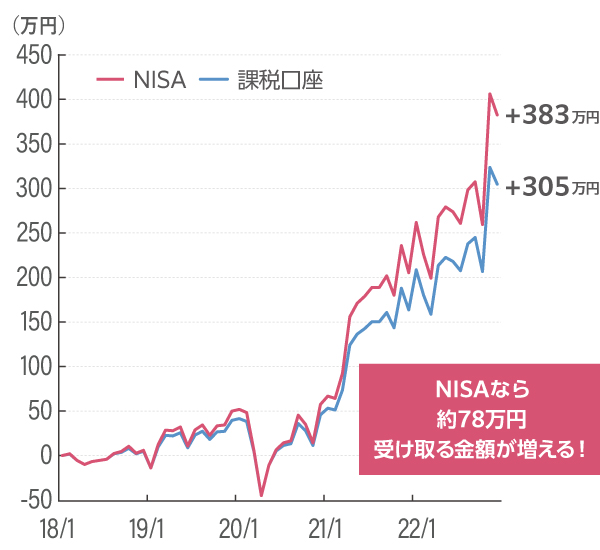

次に、毎年1月の最初の営業日に120万円ずつ『iFree S&P500インデックス』を購入した場合を考えてみます。投資元本と、投資信託の評価額の推移は図表5のようになります。

図表5 『iFree S&P500インデックス』に、毎年1月の月初に120万円ずつ投資した場合の評価額の推移

上記のグラフから損益だけを取り出すと以下のようになります(図表6)。

図表6 『iFree S&P500インデックス』に、毎年1月の月初に120万円ずつ投資した場合の損益の推移

投資元本600万円に対して、投資信託の値上がり益は約383万円。しかし、課税される一般口座や特定口座では、78万円ほど税金を支払わなければなりません。同じ投資信託を買って同じリスクを負っているのに、税金があるかないかだけで、受け取る金額はこんなにも大きく変わります。これが税率約20%の投資と、税率0%のNISAとの違いです。

③ NISAに向いている金融商品は○○○○

短期売買を繰り返すと非課税投資枠がすぐになくなる

現行の一般NISAは、非課税で投資できる限度額(非課税投資枠)が年間120万円までと決められています。2024年から始まる新しいNISAでは非課税投資枠が拡大され、非課税保有期間も無期限になりますが、それでも年間の上限は240万円であり、購入した株式や投資信託を売却しても、年間の非課税投資枠が再利用できるわけではありません。

そのため、NISAでは短期売買はあまり向いていません。例えば株式の個別銘柄は、配当狙いで長期間保有する手法もありえますが、値上がりしたら売却、期待に反して値下がりしたら損切りというスタイルが多いと思います。購入と売却を繰り返すうちに、早い段階で年間の非課税投資枠を使い果たしてしまうこともありうるでしょう。

一方、投資信託はどちらかと言うと、長く持ち続けてじっくりと利益を狙うタイプの金融商品が多いです。投資信託は株式の個別銘柄と違って、複数の銘柄などに投資しているため、たとえその中の1つが破たんしても、投資信託の価値がゼロになることはありません。そのため、投資信託の値動きは個別銘柄と比べると小さい傾向があるといえます。

先ほどの『iFree S&P500インデックス』も、過去5年間ではおおむね右肩上がりの成長を続けてきました。このような投資信託であれば、「上がったら売り、下がったら買う」という短期売買をせず、ただ保有しているだけで十分な利益を狙えます。

NISAに向いているのは長く保有できる投資信託

売買を繰り返すことで非課税投資枠を早く消費してしまいがちな株式の個別銘柄より、値上がりをじっくり待てる投資信託の方が、NISAに向いているといえるでしょう。これまで投資といえばFXや株式の個別銘柄が中心だった方も、利益が非課税というNISA制度のメリットを最大限に活用できる投資信託に目を向けてみるといいかもしれません。

新しいNISAが始まるのは2024年1月ですが、現行のNISAなら今からでも始められます。まだ口座を持っていない方や、口座はあるけれどほったらかしになっている方は、新しいNISAの前に現行NISAで、非課税で投資できるメリットを実感してみてはいかがでしょうか。

次回は「つみたてNISA」をテーマに、NISAの魅力と新しいNISAの活用法について考えてみたいと思います。

証券総合口座とつみたてNISA/一般NISAの口座を

同時に開設することが可能です!

NISA・つみたてNISAのご注意事項

• 配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません

NISAの口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

• リスク及び手数料について

SBI証券の取扱商品は、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示または契約締結前交付書面等をご確認ください。

• 同一年において1人1口座(1金融機関)しか開設できません

NISA・つみたてNISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。金融機関の変更により、複数の金融機関でNISA・つみたてNISAの口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA・つみたてNISAの口座内に保有されている商品を他の年分の勘定または金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。

• NISA・つみたてNISAで購入できる商品はSBI証券が指定する商品に限られます

SBI証券における取扱商品は、NISA・つみたてNISAで異なります。NISAは国内株式(現物株式、ETF、REIT、ETN、単元未満株(S株)を含む)、公募株式投資信託、外国株式(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外ETFを含む)、つみたてNISAは公募株式投資信託となります。※取扱商品は今後変更の可能性があります。

• 非課税投資枠が設定され、売却するとその非課税投資枠の再利用はできません

NISAの非課税投資枠は年間120万円、つみたてNISAの非課税投資枠は年間40万円までとなります。NISA・つみたてNISAの非課税投資枠は途中売却が可能ですが、売却部分の枠の再利用はできません。また、投資を行わなかった未使用枠の翌年以降への繰越しはできません。

投資信託における分配金のうち特別分配金(元本払戻金)は、従来より非課税でありNISA・つみたてNISAにおいては制度上のメリットは享受できません。

• 損失は税務上ないものとされます

NISA・つみたてNISAの口座で発生した損失は税務上ないものとされ、一般口座や特定口座での譲渡益・配当金等と損益通算はできず、繰越控除もできません。

• NISA とつみたてNISA はいずれかの選択制です

NISA・つみたてNISAは選択制であり、同一年に両方の適用を受けることはできず、原則として変更は各年においてお申し込みいただく必要があります。

• つみたてNISAでは積立による定期・継続的な買付しかできません

つみたてNISAでのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。

• つみたてNISAではロールオーバーができません

つみたてNISAはNISAと異なり、ロールオーバーにより口座内に保有されている商品を異なる年分の勘定に移管することはできません。

• つみたてNISAでは信託報酬等の概算値が原則として年1回通知されます

つみたてNISAで買付した投資信託の信託報酬等の概算値を原則として年1回通知いたします。

• つみたてNISAでは基準経過日における氏名・住所の確認が求められます

つみたてNISAでは口座を設定してから10年経過日、および以後5年を経過するごとに氏名・住所等の確認が必要となります。当社がお客さまの氏名・住所等が確認できない場合にはお取引ができなくなる場合もございますのでご注意ください。

• 米国人・グリーンカード(米国永住権)保有者・米国居住者は、当社では投資信託のお買付はできません。そのため、つみたてNISAでのお買付もできません。詳しくはこちら

• ジュニアNISAのご注意事項

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示または契約締結前交付書面等をご確認ください。

本ページで案内している運用実績などの記載内容は過去の実績であり、将来の成果を示唆・保証するものではありません。