今利用しているNISAを新しいNISAへ “引き継ぐ方法 ”とは!?ポイントをわかりやすく解説!

大和アセットマネジメント

2023/04/11

2024年からはじまる新しいNISAは、今のNISAで購入した投資信託や株式などを、新しいNISAに引き継ぐ「ロールオーバー」を行うことは出来るのでしょうか?

結論から言うと、今のNISAから新しいNISAへ引き継ぐ「ロールオーバー」を行うことはできません。そこで今回は、新しいNISAのスタートに備えて、今のNISA口座で保有している投資信託や株などを、どの様に運用すればいいのか解説していきます。

① ロールオーバーとは?

NISAについて

はじめに、NISAとは投資して得られた利益が非課税となる制度です。

少子化によって将来の年金額が減ってしまうという不安に応えるべく、国民の資産形成を支援する目的で作られました。通常の課税口座(特定口座・一般口座)では、投資で得られた利益には20.315%の税金がかかりますが、NISAでは非課税となるため、その節税メリットは絶大です。

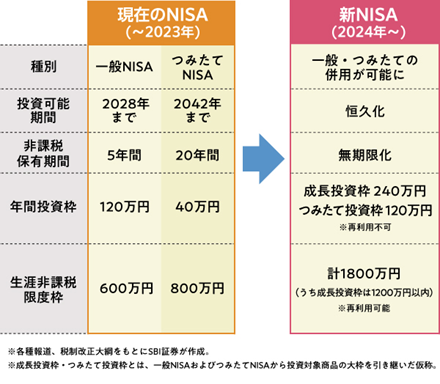

今のNISAには「非課税投資枠」と「非課税保有期間」が設けられています。

| 今のNISA(一般NISAと、つみたてNISA)の、 非課税投資枠と非課税保有期間は以下の通りです。 |

一般NISA (2014年1月開始) |

つみたてNISA (2018年1月開始) |

|---|---|---|

| 非課税投資枠 | 年間120万円 | 年間40万円 |

| 非課税保有期間 | 5年間 | 20年間 |

一般NISAでは5年経ったら「ロールオーバー」ができる

それでは、一般NISAで買った株式や投資信託は、非課税保有期間の5年が過ぎたらどのような扱いになるのでしょうか?

非課税保有期間が終わった投資信託などは、以下の3つの方法からどうしていくか選ぶことになります。

- 1. 翌年の非課税投資枠に移管(ロールオーバー)する

- 2. 課税口座(特定口座か一般口座)に移管する

- 3. 売却する

一般NISAの非課税保有期間は5年間ですが、5年が過ぎたからといって、そこで投資を終わらせる必要はありません。ロールオーバーを行えば、6年目以降も同じ投資信託などを持ち続けることができ、得られた利益は非課税になるのです。

ロールオーバーのメリットは、非課税保有期間が終わった時点の投資信託などの時価が120万円を超えていても、全額を翌年の非課税投資枠に移管できることです。翌年はNISA枠を使って新たな投資を行うことはできませんが、ロールオーバーを行えば6年目以降もそのまま保有し続けることができ、得られた利益にはもちろん税金はかかりません。

ただし、一般NISAは2023年末で終了するため、現行の制度でロールオーバーを行う機会はもうありません(つみたてNISAについては、そもそもロールオーバーができない制度です)。例えば、一般NISAで2019年に購入した株式や投資信託については、2023年末に非課税保有期間を終えることになりますが、これまでのようにロールオーバーができないのです。

② 今のNISAから新しいNISAへのロールオーバーはできない

新しいNISAの非課税保有期間は無期限

これまで、NISAの非課税保有期間は、一般NISAが5年間、つみたてNISAでは20年間と定められていましたが、新しいNISAでは無期限になります。また、保有している投資信託などの取得価額(買ったときの価格)の合計が生涯非課税限度額の範囲内であれば、何年でも保有することができるようになります。

さらに、今の一般NISAは、ロールオーバーの手続きをしなければ、同じ商品を6年目以降も非課税の口座で保有し続けることができません。一方、新しいNISAでは、これまでのような面倒な手続きを行う必要がなく、課税口座であれば得られた利益の20.315%かかる税金を節税できるため、大きなメリットといえるでしょう。

また、非課税保有期間が無制限の新しいNISAでは、今の一般NISAのように「ロールオーバーを行うか、課税口座に移管するか、売却するか」という手続きの必要がなくなります。

図表1 新しいNISAと現行NISAの違い(2023年与党税制改正大綱より)

それでは、一般NISAで保有している投資信託などを、新しいNISAにロールオーバーすることは可能なのでしょうか?

一般NISAの投資信託は売却しなければ自動で課税口座へ移管

今のNISA(一般NISA・つみたてNISA)と、2024年にスタートする新しいNISAは、全く別の制度です。そのため、残念ながら今のNISAから新しいNISAへのロールオーバーを行うことができません。

では、一般NISAで保有している投資信託などはどうすればよいのでしょうか。

以下の2つの方法から選ぶことになります。

- 1. 課税口座(特定口座か一般口座)に移管する

- 2. 売却する

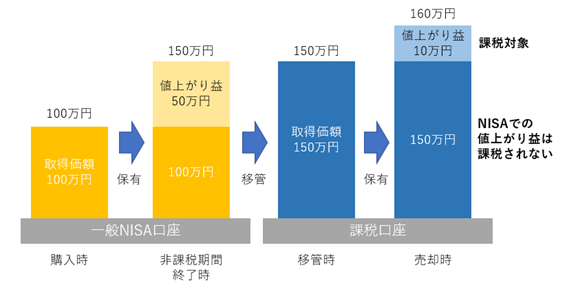

非課税保有期間を終えた一般NISAの投資信託や株式などは、売却しない場合は自動的に課税口座に移管されます。その際に、移管された時の時価が取得価額となります。例えば、2019年に一般NISAで100万円で買った投資信託が、50万円の値上がり益が出て、2023年末に150万円になっていた場合、この150万円が、課税口座での新たな取得価額となります。その後、この投資信託が160万円に値上がりしたタイミングで売却したら、課税対象となるのは課税口座での値上がり益である10万円のみとなり、一般NISAでの値上がり益の50万円には課税されません(図表2)。

図表2 一般NISAから課税口座に移管した場合の取得価額と課税対象

(出所)大和アセットマネジメント

③ 今すぐNISAをはじめるメリットとは?

今から一般NISAで投資しても、5年間は非課税で保有できる

今のNISAと、2024年からの新しいNISAは全く別の制度です。だからといって、新しいNISAがはじまるまで待つ必要はありません。2023年のうちにNISAで株式や投資信託などを買えば、今のNISAと新しいNISAの非課税投資枠を両方使えるメリットが得られます。

NISA口座を開設していないお客さまも、これから一般NISAで投資をはじめれば、2027年末まで約5年間保有できて、ここから得られる利益は非課税になります。一般NISAで上限の120万円分投資した場合でも、新しいNISAの生涯非課税限度額は減りません。2027年までに限れば、新しいNISAの成長投資枠1200万円に加えて、さらに120万円を非課税で投資できるわけです。新しいNISAのスタートを待つことなく、今からNISAで投資をはじめるメリットは決して小さくありません。

NISAでは持続的な成長力を期待できる投資信託を選ぶ

NISAのメリットは、得られる利益が非課税になることです。そのため、持続的に値上がりしていくことが期待される投資信託が、NISAに適した投資対象といえるでしょう。

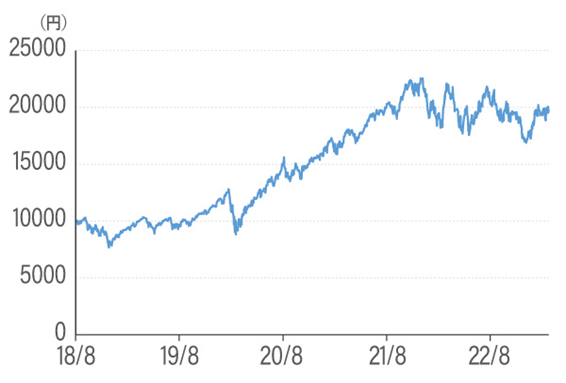

成長力を期待できる投資対象のひとつとして、米国株式が挙げられます。2023年春の時点では株式市場全体がやや低調ですが、米国株式市場はこれまでに数々の金融危機を乗り越えながら成長してきました。具体的な投資対象としては、米国を代表する株価指数である「S&P500指数」や「NASDAQ(ナスダック)100指数」への連動を目指すインデックスファンド(投資信託)が挙げられます。

図表3 『iFreeNEXT NASDAQ100インデックス』の基準価額の推移 (2018年8月31日~2023年3月24日)

- ※基準価額の計算において、運用管理費用(信託報酬)は控除しています。

(出所)大和アセットマネジメント - ※上記は過去の実績・状況であり、将来の運用状況・成果等を示唆・保証するものではありません

一般NISAや、つみたてNISAの口座は今からでも開設することができます。まだ、NISA口座を持っていないお客さまは、少しでも節税メリットを増やすために、今からNISAをはじめてみませんか?

証券総合口座とつみたてNISA/一般NISAの口座を

同時に開設することが可能です!

NISA・つみたてNISAのご注意事項

• 配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません

NISAの口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

• リスク及び手数料について

SBI証券の取扱商品は、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示または契約締結前交付書面等をご確認ください。

• 同一年において1人1口座(1金融機関)しか開設できません

NISA・つみたてNISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。金融機関の変更により、複数の金融機関でNISA・つみたてNISAの口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA・つみたてNISAの口座内に保有されている商品を他の年分の勘定または金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。

• NISA・つみたてNISAで購入できる商品はSBI証券が指定する商品に限られます

SBI証券における取扱商品は、NISA・つみたてNISAで異なります。NISAは国内株式(現物株式、ETF、REIT、ETN、単元未満株(S株)を含む)、公募株式投資信託、外国株式(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外ETFを含む)、つみたてNISAは公募株式投資信託となります。※取扱商品は今後変更の可能性があります。

• 非課税投資枠が設定され、売却するとその非課税投資枠の再利用はできません

NISAの非課税投資枠は年間120万円、つみたてNISAの非課税投資枠は年間40万円までとなります。NISA・つみたてNISAの非課税投資枠は途中売却が可能ですが、売却部分の枠の再利用はできません。また、投資を行わなかった未使用枠の翌年以降への繰越しはできません。

投資信託における分配金のうち特別分配金(元本払戻金)は、従来より非課税でありNISA・つみたてNISAにおいては制度上のメリットは享受できません。

• 損失は税務上ないものとされます

NISA・つみたてNISAの口座で発生した損失は税務上ないものとされ、一般口座や特定口座での譲渡益・配当金等と損益通算はできず、繰越控除もできません。

• NISA とつみたてNISA はいずれかの選択制です

NISA・つみたてNISAは選択制であり、同一年に両方の適用を受けることはできず、原則として変更は各年においてお申し込みいただく必要があります。

• つみたてNISAでは積立による定期・継続的な買付しかできません

つみたてNISAでのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。

• つみたてNISAではロールオーバーができません

つみたてNISAはNISAと異なり、ロールオーバーにより口座内に保有されている商品を異なる年分の勘定に移管することはできません。

• つみたてNISAでは信託報酬等の概算値が原則として年1回通知されます

つみたてNISAで買付した投資信託の信託報酬等の概算値を原則として年1回通知いたします。

• つみたてNISAでは基準経過日における氏名・住所の確認が求められます

つみたてNISAでは口座を設定してから10年経過日、および以後5年を経過するごとに氏名・住所等の確認が必要となります。当社がお客さまの氏名・住所等が確認できない場合にはお取引ができなくなる場合もございますのでご注意ください。

• 米国人・グリーンカード(米国永住権)保有者・米国居住者は、当社では投資信託のお買付はできません。そのため、つみたてNISAでのお買付もできません。詳しくはこちら

• ジュニアNISAのご注意事項

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示または契約締結前交付書面等をご確認ください。

本ページで案内している運用実績などの記載内容は過去の実績であり、将来の成果を示唆・保証するものではありません。