つみたてNISAはやめた方がいいって本当? 活用法と注意点を徹底解説!

大和アセットマネジメント

2023/04/21

2024年からさらに使いやすく、さらに節税メリットが大きな制度へと生まれ変わる“新しい”NISA。とはいえ、現在のNISAであれば、すぐに口座を開設して非課税枠で投資をはじめることができます。今回は、現在利用できる3種類のNISA(つみたてNISA一般NISA、ジュニアNISA)の中から、積立投資を目的とした「つみたてNISA」について掘り下げます。

非課税で積立投資ができる「つみたてNISA」の特徴

資産形成を行うには、一般NISAの非課税保有期間「5年間」は短すぎる

以前から日本は、諸外国と比べて、資産運用を行う人が少ない傾向にあると指摘されていました。

特に米国では、多くの人が投資を通じて資産形成を行っています。家計の金融資産に占める預貯金の割合は、米国では13%程度である一方、日本は50%以上を占めています。

日本では、少子高齢化によって年金の受給額が減ってしまうことが問題になっています。2019年には、このままでは老後の資金が2,000万円足りなくなるという「老後2,000万円問題」が話題となるなど、米国のように個人が投資で資産形成を行うことは、国にとっても重要な課題となっています。

2014年1月にはじまった「NISA」(少額投資非課税制度)は、こうした個人の資産形成を支援するためにできた制度です。通常であれば、投資で得た利益に20.315%の税金が課せられるところ、NISAであれば年間最大120万円まで非課税で投資できます。NISAを活用することによって、投資で得た利益を非課税で受け取れることができるため、より効率的な資産形成をめざすことができるというわけです。

ところが、このNISA(一般NISA)の仕組みは、老後を見据えた長期的な資産形成には必ずしも適さないものでした。一般NISAは、株式や投資信託などを非課税で保有できる期間が最長で5年間と決められています。6年目以降は、いくら保有している株式や投資信託が値上がりしたとしても、売却して得られる値上がり益の約2割を税金として支払うことになっています。仮に現役世代(16~65歳)が老後資金を投資で貯めようとした場合、一般NISAの5年という非課税保有期間は短いと言わざるをえないでしょう。

2018年にスタートしたつみたてNISA

そこで政府は、国民の長期的な資産形成に向けて「長期・積立・分散投資」を支援する新しい制度として、2018年に「つみたてNISA」をスタートしました。

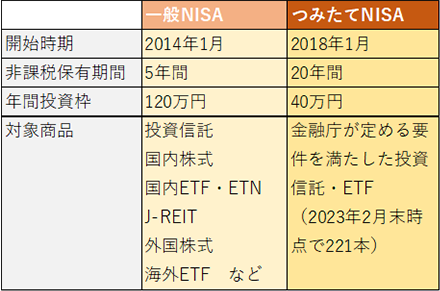

つみたてNISAは、一定の期間で一定の金額ずつ購入していく「積立投資」に特化した制度です。年間投資枠は40万円で一般NISAの120万円よりも少ないものの、非課税運用期間は20年と、長期の資産形成に適した設計になっています(図表1)。

図表1 一般NISAとつみたてNISAの特徴

また、一般NISAとつみたてNISAの違いは、非課税投資枠の金額と非課税保有期間だけではありません。一般NISAではすべての株式と投資信託(株式投資信託)が投資対象となりますが、つみたてNISAは金融庁が設けた基準を満たした投資信託・ETFのみが対象です。

なお、つみたてNISAの対象商品について、金融庁が設けた「長期の積立・分散投資に適した商品」という基準について、投資信託の具体的な要件は下記の通りです。

- ・販売手数料はゼロ(ノーロード)

- ・信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

- ・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

- ・信託契約期間が無期限または20年以上であること

- ・分配頻度が毎月でないこと

- ・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

ここでの詳しい説明は省きますが、要点を挙げると、

- ・手数料が安い

- ・長く運用を続ける(早期償還をしない)

- ・頻繁に分配金を支払わない

- ・複雑な運用をしない、わかりやすい商品設計

という条件を満たすものが、つみたてNISAの対象商品となっています。日本人の資産形成を後押しすべく、投資初心者でも安心して投資できるような投資信託を金融庁が選別しているといえるでしょう。

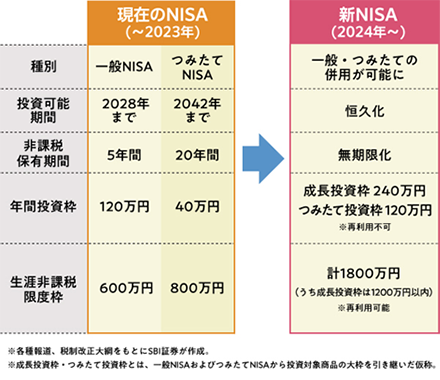

2024年以降の新しいNISAでは「つみたて投資枠」として無期限化

2023年時点では、非課税投資制度である一般NISAとつみたてNISAは同時に利用することができません。「一般NISAで60万円、つみたてNISAで20万円投資する」といった使い方はできず、必ずどちらかのNISAを選ぶ必要があります。

2024年からはじまる新しいNISAでは、現在の一般NISAを引き継ぐ「成長投資枠」と、つみたてNISAを引き継ぐ「つみたて投資枠」が設けられます。これまで併用できなかった2種類のNISAに、同時に投資することができるようになります(図表2)。さらに非課税保有期間が無期限になることから、新しいNISAでは30年、40年という長期での資産形成をめざす人にとって投資を後押ししてくれる制度となるでしょう。

図表2 新しいNISAと現在のNISAの違い(2023年与党税制改正大綱より)

老後に備える資産形成の強い味方! 積立投資の効果

積立投資の3つのメリット

現在のつみたてNISA(2024年以降は新しいNISAのつみたて投資枠)は、積立投資に特化した非課税投資制度です。積立投資には、以下の3つのメリットがあります。

- メリット① まとまったお金がなくても投資できる

- メリット② 「高値つかみ」のリスクを避けられる

- メリット③ 平均購入単価を抑えることが期待できる

積立投資のメリット① まとまったお金がなくても投資できる

投資にはある程度の元手が必要で、「生活費がかかるから、今は投資に回すお金がない」と思っている人もいらっしゃるかもしれません。積立投資の考え方は、「日々の生活に無理のない範囲内で、少しずつ継続的に投資していく」というものです。積立投資では、必ずしも手元にまとまったお金は必要ありません。

SBI証券なら、最低100円からつみたてNISAで積立投資をはじめられます。もちろん、将来の教育資金や老後資金を貯めるためには月100円の投資ではとても足りませんが、まずは積立投資に慣れるために、失敗しても差し支えない少額で、試しにはじめてみるのもよいかもしれません。

積立投資のメリット② 高値つかみのリスクを避けられる

投資でお金を増やすには、「安いときに買い、高いときに売る」のが理想です。しかし、いつが安くて、いつが高いかを正確に見極めることは難しいものです。特に株式投資の経験がある場合、今が安値だと思って買った株が、そこからさらに株価が値下がりしたうえに、長く低迷が続き、泣く泣く損切りを行ったことのある人もいらっしゃるのではないでしょうか。

一括投資(株式や投資信託などを一度に買う)の場合、このような「高値つかみ」のリスクはどうしても避けられません。これに対して積立投資は、例えば「毎月1日に1万円ずつ、同じ投資信託を買い続ける」という仕組みなので、高値つかみによるリスクが低減されます。

また、日頃は仕事などで忙しい人にとって、投資信託などを買うタイミングに悩まなくていい積立投資は、無理なく投資を続けられる便利な仕組みでもあります。

積立投資のメリット③ 平均購入単価を抑えることが期待できる

先ほどのメリット②と関係して、積立投資を継続すれば、投資信託などの平均購入単価を抑える効果が期待できます。

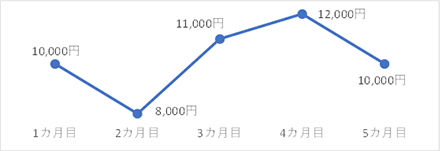

例えば、基準価額(1万口当たりの価格)が以下のような値動きをする投資信託を考えてみます。この投資信託を、1万円ずつ積立投資した場合、購入する口数と平均購入単価は以下のようになります(図表3)。

図表3 積立投資の平均購入単価のシミュレーション

- ※購入時手数料は考慮していません。

(出所)大和アセットマネジメント

積立投資は、「価格が安い時には多く買えて、高い時には少なく買う」というメリットがあります。上記の例では、1ヵ月目に一括投資した場合は合計口数が50,000口、平均購入単価は10,000円となります。これが、積立投資では合計口数が51,994口、平均購入単価は9,626円となりました。積立投資をすることで合計口数が多くなり、平均購入単価を低く抑えることができました。この先、基準価額が上がれば当然、口数が多いほど、売却したときに受け取れるお金は多くなります。

ただし、積立投資を行えば必ず平均購入単価を低くできるわけではありません。例えば、基準価額が下がることなく、右肩上がりを続けた場合は、平均購入単価を下げることができません。

積立投資の効果が最も大きくなるのは、「価格が上がったり下がったりを繰り返しながら、全体としては値上がりをしていく」というパターンです。図表4は、米国株式を投資対象とする『iFree S&P500インデックス』という投資信託の基準価額の推移ですが、このように短期的には値下がりする可能性がありながらも、長期的には成長が期待できる投資信託では、積立投資は非常に効果的といえます。

図表4 『iFree S&P500インデックス』の基準価額の推移

(2017年8月31日~2023年3月30日)

- ※基準価額の計算において、運用管理費用(信託報酬)は控除しています。

(出所)大和アセットマネジメント

つみたてNISAであれば、積立投資が20年間非課税となります。さらに、2024年からはじまる新しいNISAのつみたて投資枠では、非課税保有期間は無期限となります。老後に向けた資産形成に、非課税で積立投資ができるつみたてNISAはまさに強い味方だといえそうです。

つみたてNISAは「やめない」ことが大切

つみたてNISAを「やめた方がいい」場合とは?

インターネットを検索すると、「つみたてNISAはやめた方がいい」や、「つみたてNISAのデメリット」といった、ネガティブな言葉も目についてしまいます。実際につみたてNISAや積立投資にはデメリットもあり、積立投資が向いていない人もいます。

例えば、以下の条件にあてはまる人は、つみたてNISAを利用しない方がいいかもしれません。

- ・短期間でお金を増やしたい

- ・住宅の頭金や教育資金など、数年後にまとまったお金が必要

- ・元本割れを絶対に避けたい

いくら積立投資であっても、元本保証のない投資信託に投資するので、元本割れのリスクには注意しなければいけません。

そして、つみたてNISAや積立投資が向いているのは、以下のような人です。

- ・将来のために、長い時間をかけてじっくりお金を増やしたい

- ・普段は忙しくて、投資のためにあまり時間をかけられない

- ・今はまとまったお金はないが、少しずつでもお金を増やしていきたい

つみたてNISAは目先の値動きを気にせずに続けることが大切

将来に向けた資産形成が目的であれば、つみたてNISAは「やめない」ことが大切です。たとえ不景気になって株価が下がってしまい、持っている投資信託の価格が下がってしまったとしても、そこで売ってしまうのは、非常にもったいないことです。前述した様に、価格が下がったときには同じ金額で多くの口数を購入できるので、値下がりはむしろチャンスと捉えるべきだからです。

目先の値動きに一喜一憂せず、コツコツと続けていくことが、つみたてNISAで資産形成を行うために最も大切なことといえるでしょう。

証券総合口座とつみたてNISA/一般NISAの口座を

同時に開設することが可能です!

NISA・つみたてNISAのご注意事項

• 配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません

NISAの口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

• リスク及び手数料について

SBI証券の取扱商品は、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示または契約締結前交付書面等をご確認ください。

• 同一年において1人1口座(1金融機関)しか開設できません

NISA・つみたてNISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。金融機関の変更により、複数の金融機関でNISA・つみたてNISAの口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA・つみたてNISAの口座内に保有されている商品を他の年分の勘定または金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。

• NISA・つみたてNISAで購入できる商品はSBI証券が指定する商品に限られます

SBI証券における取扱商品は、NISA・つみたてNISAで異なります。NISAは国内株式(現物株式、ETF、REIT、ETN、単元未満株(S株)を含む)、公募株式投資信託、外国株式(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外ETFを含む)、つみたてNISAは公募株式投資信託となります。※取扱商品は今後変更の可能性があります。

• 非課税投資枠が設定され、売却するとその非課税投資枠の再利用はできません

NISAの非課税投資枠は年間120万円、つみたてNISAの非課税投資枠は年間40万円までとなります。NISA・つみたてNISAの非課税投資枠は途中売却が可能ですが、売却部分の枠の再利用はできません。また、投資を行わなかった未使用枠の翌年以降への繰越しはできません。

投資信託における分配金のうち特別分配金(元本払戻金)は、従来より非課税でありNISA・つみたてNISAにおいては制度上のメリットは享受できません。

• 損失は税務上ないものとされます

NISA・つみたてNISAの口座で発生した損失は税務上ないものとされ、一般口座や特定口座での譲渡益・配当金等と損益通算はできず、繰越控除もできません。

• NISA とつみたてNISA はいずれかの選択制です

NISA・つみたてNISAは選択制であり、同一年に両方の適用を受けることはできず、原則として変更は各年においてお申し込みいただく必要があります。

• つみたてNISAでは積立による定期・継続的な買付しかできません

つみたてNISAでのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。

• つみたてNISAではロールオーバーができません

つみたてNISAはNISAと異なり、ロールオーバーにより口座内に保有されている商品を異なる年分の勘定に移管することはできません。

• つみたてNISAでは信託報酬等の概算値が原則として年1回通知されます

つみたてNISAで買付した投資信託の信託報酬等の概算値を原則として年1回通知いたします。

• つみたてNISAでは基準経過日における氏名・住所の確認が求められます

つみたてNISAでは口座を設定してから10年経過日、および以後5年を経過するごとに氏名・住所等の確認が必要となります。当社がお客さまの氏名・住所等が確認できない場合にはお取引ができなくなる場合もございますのでご注意ください。

• 米国人・グリーンカード(米国永住権)保有者・米国居住者は、当社では投資信託のお買付はできません。そのため、つみたてNISAでのお買付もできません。詳しくはこちら

• ジュニアNISAのご注意事項

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示または契約締結前交付書面等をご確認ください。

当資料は信頼できると考えられる情報源から作成しておりますが、その正確性・完全性を保証するものではありません。運用実績などの記載内容は過去の実績であり、将来の成果を示唆・保証するものではありません。