初心者必見!にぐ先生的新しいNISAの活用方法

大和アセットマネジメント/にぐ

2023/08/22

2024年から新しいNISAがはじまります。投資枠の拡大や制度の恒久化など、さまざまな変更が予定されていますが、具体的にどう使いこなせばいいのか、迷っている方も多いのではないでしょうか?

そこで今回は、YouTubeチャンネル「【大人のためのFP教室】教えて!にぐ先生!」(2023年7月18日現在登録者数6.19万人)を運営する“にぐ先生”の動画から、新しいNISAの活用法をご紹介。「何も売らないファイナンシャルプランナー」として多くの方のお金のお悩みを解決してきたにぐ先生が、新しいNISAを使ったご自身の投資戦略について語ります。

※にぐ先生のYouTubeチャンネルに遷移します。

みなさんこんにちは! にぐです。今回は「にぐ先生的新しいNISAの活用法」ということで、僕なりの新しいNISAの使い方や積立投資額の算出方法、具体的なポートフォリオなどについてお話しいたします。

新しいNISAは将来の予定から逆算して使う

将来の計画を立てることが大切

僕は普段、仕事で多くの方のライフプランを作成しているのですが、そのなかでとある傾向に気づきました。

それは「資産か年金、どちらかがしっかりあれば老後はなんとかなる」ということです。

そんなの当たり前の話だと思われるかもしれませんが、老後が目の前に迫ってようやく動き出す方がいらっしゃいます。しかし、お金は増やしたい時に増えるものではないので、コツコツ備えなくてはなりません。そこで「将来の計画から逆算して、どういう風に積立額を算出していくか」という方法についてお話していきます。

人によっては、年金をあてにせず資産だけで備えるという方もいらっしゃると思いますが、僕は年金も合わせて有効的に活用する予定です。

資産は年金と違って減っていくだけなので不安は残ります。昨今は「長生きリスク」と言われるほど、自分が何歳まで生きるかは誰にもわかりません。そうすると、資産だけではなんとなく心細いのではないでしょうか。

そこで今回は年金も含めた、新しいNIISAの活用方法を計画していきたいと思います。

老後の計画は具体的に

「老後に向けていくら積み立てていくか?」は、先に「将来、お金をどう使っていくか」を計画しないと計算できません。そこで、まずは年金の受け取り方から考えていきたいと思います。

現行制度では、毎年受け取れる年金額は受給開始年齢に応じて増減します(※老齢基礎(厚生)年金の場合、65歳の金額を基準に増減)。受け取り開始を早める「繰り上げ受給」の場合、1年早めるごとに4.8%減額されます。一方、受け取り開始を後ろ倒しにする「繰り下げ受給」だと、1年遅らせるごとに受給額が8.4%増減されます。

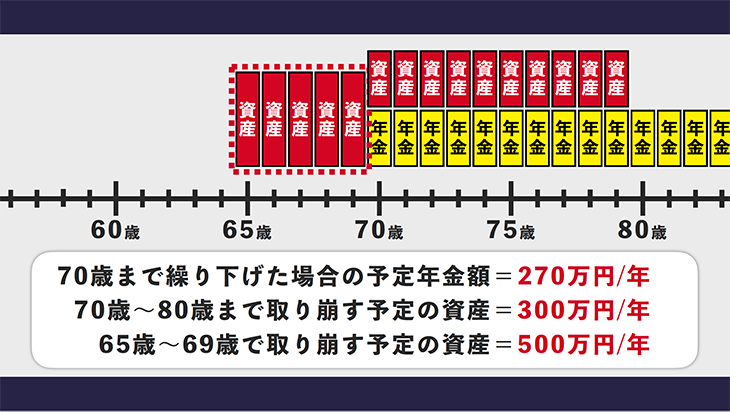

僕は5年繰り下げて、70歳から年金を受給する予定です。5年繰り下げることによって、現行制度であれば、70歳時点で42%増える計算です。

そうすると、「65歳から70歳まではどうするのか?」と思うかもしれませんが、毎年必ず8.4%増える投資なんてないですよね?そのため、65歳までは新しいNISAを活用してしっかり資産形成を行い、年金の受給を開始する70歳までは年金相当額を取り崩す計画です。

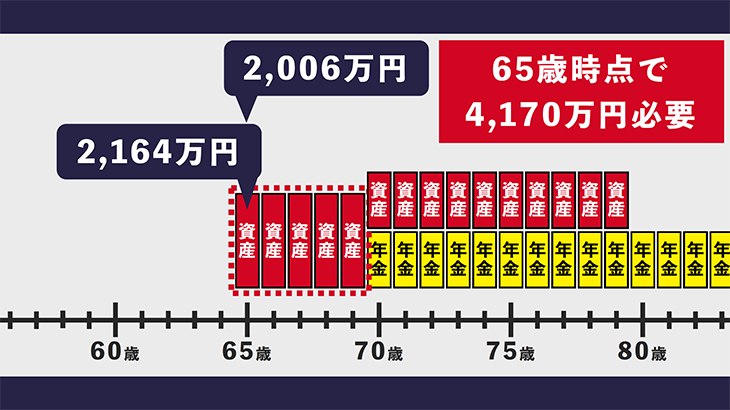

具体的に説明しますと、70歳まで繰り下げた場合、僕の予定受給額は年間270万円ほど。それだけではちょっと少ないかもしれないので、70歳から80歳までは、それまで資産形成で増やした資産を毎年300万円ずつ取り崩していこうと思います。すると、70代は年収が570万円あるという状態になります。

なお、年金による収入が無い65歳から69歳に関しては、毎年500万円ずつ資産を取り崩す予定です。

毎月〇万円の積み立てで4,170万円貯まる!?

65歳までに必要な資産額は?

将来の計画を立てたら、「新しいNISAを活用して毎月いくら積み立てれば良いか?」を運用シミュレーションで算出します。

まずは、各年齢で資産をいくら準備しておく必要があるかをシミュレーションした場合、以下の通りとなります。

-

70歳から79歳までの10年間、年率3%で運用を続けながら毎年300万円を取り崩すには?

→70歳時点で2,559万円必要 -

65歳から69歳までの5年間、年率5%で運用を続けながら毎年500万円を取り崩すには65歳時点でいくら必要?

→65歳時点で2,164万円必要 -

年率5%で運用しながら70歳時点で2,559万円を準備するには65歳時点でいくら必要?

→65歳時点で2,006万円必要 -

※各年率は年齢を考慮した値

69歳まではある程度リスクを取って年率5%の運用を想定 70歳以上はリスクを抑えて3%の運用を想定

この試算結果から、僕の将来の計画を実現するためには、資産の取り崩しを開始する65歳までに②2,164万円+③2,006万円=4,170万円を準備しておく必要があるということが分かります。

新NISAの積立額は?

次に、新しいNISAを活用して65歳までに4,170万円を準備するためには、毎月いくらずつ積み立てる必要があるかを試算していきます。

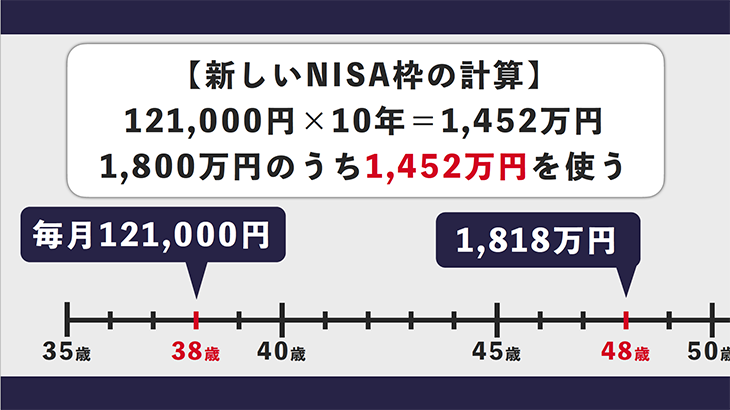

僕は2024年に38歳になります。65歳までの27年間のうちに、生涯投資枠1,800万円の範囲内で積み立てて4,170万円になることを目指します。

計画を立てるにあたって、まずは「何年積み立てるか?」を決めます。積立年数を決めることで、毎月の積立金額が算出されます。

(積立期間を決める場合は「だいたいこれくらい」でOKです。毎月の積立額が大きいと感じたら積立期間を延長してみて下さい。)

僕の場合は、38歳から48歳までの10年間積み立てるという仮定でシミュレーションしていきます。

-

年率5%で運用しながら65歳時点で4,170万円準備するには48歳時点でいくら必要?

→48歳時点で1,818万円必要 -

年率5%で運用しながら48歳時点で1,818万円準備するには、38歳から毎月いくら積立をする必要?

→38歳から毎月12万1,000円の積み立てが必要

ここまで計算すると、年率5%のリターンを前提に、38歳から毎月12万1,000円を10年間積み立てれば、必要な資産が用意できることがわかりました。

毎月12万1,000円の積み立てを10年間続けると、投資金額の合計は1,452万円になります。僕の場合は、新しいNISAの生涯投資枠1,800万円のうち、1,452万円を老後資産のための準備として使います。

にぐ先生のポートフォリオは「全世界株式」「インド」「ベトナム」

「ワクワクより無難でいく」

毎月の積立額が決まったら、ポートフォリオを決めていきます。

老後の資産を作るのが目的であるため、長期運用が大前提です。そこで、僕は「ワクワク」よりも「無難」を優先して、「全世界株式」「インド」「ベトナム」を以下の配分でポートフォリオを組む予定です。

ポートフォリオの大半は全世界株式が占めますが、20年以上先を見据えた投資なので、期待を込めてインドやベトナムといった新興市場の株式も少しだけ組み入れています。

それぞれを組み入れた理由ですが、全世界株式は上昇期待があります。

例えば、2000年12月29日から2023年5月31日までのリターンを見ると、毎年6.58%上昇していました。シミュレーションで用いた年率5%よりも高い水準で上昇しており、試算が不可能な数値ではないとわかりますね。

また、全世界株式はどこの地域に投資すれば良いか等を考える必要がないのも魅力的なポイントの1つです。

さらに最近のインデックスファンドは低コストの商品が多く、あまりコストを気にせず保有できるので全世界株式を多めに保有しようと考えています。

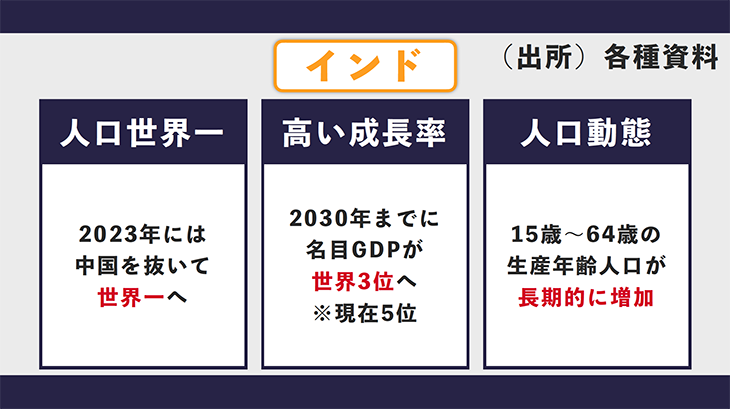

続いてインドです。インドは人口が2023年内に世界一になると見られています。

また、成長率も高く、2030年までに名目GDP(国内総生産)で世界3位になる見込みです。さらに、15歳から64歳の生産年齢人口が長期的に増加するなど人口動態も良好です。もちろん、新興国としての課題は山積みでリスクもあると思うので、比率はちょっと下げています。

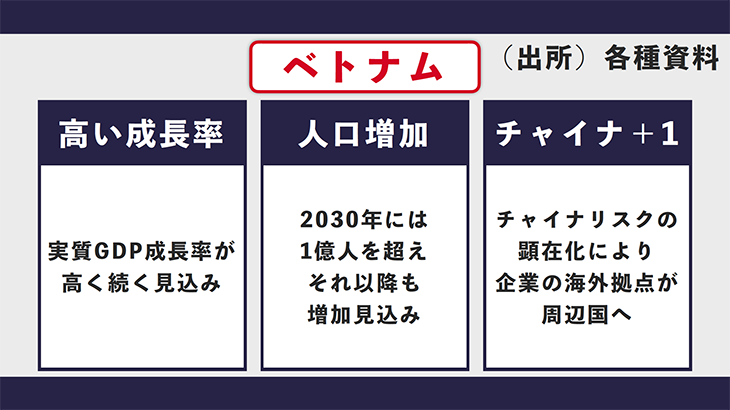

最後にベトナムです。ベトナムもインドと似ているのですが、高い成長率と人口増加が続くと予想されています。また、チャイナリスクの顕在化により、いろいろな企業が中国以外の周辺諸国に海外拠点を構える「チャイナ+1」を進める中、ベトナムも転移先として期待されています。これらの理由からポートフォリオに組み込んでいるのですが、比較的値動きが大きい新興市場の株式はたくさん保有する投資先でもないと思うので、ベトナムはインドよりもさらに少ない割合です。

「インド」は1万4,000円、「ベトナム」は7,000円積立

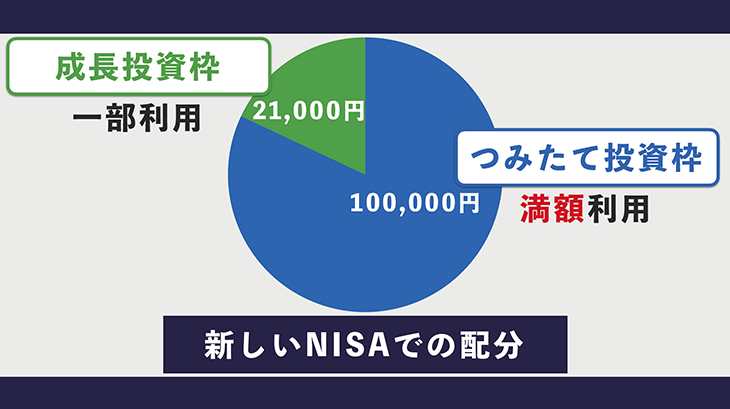

新しいNISAでの投資配分ですが、つみたて投資枠は10万円で満額利用、成長投資枠は毎月2万1,000円で一部だけの利用を考えています。

これを「全世界株式」「インド」「ベトナム」で分けると、まず「全世界株式」に10万円。ワクワクをプラスする投資対象として、「インド」に1万4,000円と「ベトナム」に7,000円という配分です。

インドについては、僕の動画「【ついに誕生】インド株の低コストファンドならこの1本!」でも取りあげている『iFreeNEXT インド株インデックス』を組み入れようと考えています。

こちらは、信託報酬が0.781%と、インド株の投資信託のなかでは今のところ最低コストです。※

今までのインド株投資信託は信託報酬が2%程度の商品が多い傾向にあったのですが、同商品はインデックスファンドとしてここまでコストを下げているので、ある程度中長期で持てるだろうと考えています。

※2023年7月28日時点

ここまで決まったらあとは機械的に投資していくだけです。

今回のシミュレーションでは1,452万円分使う予定なので、新しいNISAの生涯投資枠の1,800万円のうち余った348万円分は個別株に充てる予定です。これで全額を使い切って、あとは放っておこうかなと思っています。

新しいNISAをどういう風に使おうかと迷っている方は多いでしょう。

まずは将来の計画をざっくり決め、そこから逆算して活用方法を考えていくと、2024年のスタート時から有効活用できると思います。ぜひ、参考にしてみてください。

NISA・つみたてNISAのご注意事項

• 配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません

NISAの口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

• リスク及び手数料について

SBI証券の取扱商品は、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示又は契約締結前交付書面等をご確認ください。

• 同一年において1人1口座(1金融機関)しか開設できません

NISA・つみたてNISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。金融機関の変更により、複数の金融機関でNISA・つみたてNISAの口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA・つみたてNISAの口座内に保有されている商品を他の年分の勘定又は金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。

• NISA・つみたてNISAで購入できる商品はSBI証券が指定する商品に限られます

SBI証券における取扱商品は、NISA・つみたてNISAで異なります。NISAは国内株式(現物株式、ETF、REIT、ETN、単元未満株(S株)を含む)、公募株式投資信託、外国株式(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外ETFを含む)、つみたてNISAは公募株式投資信託となります。※取扱商品は今後変更の可能性があります。

• 非課税投資枠が設定され、売却するとその非課税投資枠の再利用はできません

NISAの非課税投資枠は年間120万円、つみたてNISAの非課税投資枠は年間40万円までとなります。NISA・つみたてNISAの非課税投資枠は途中売却が可能ですが、売却部分の枠の再利用はできません。また、投資を行わなかった未使用枠の翌年以降への繰越しはできません。

投資信託における分配金のうち特別分配金(元本払戻金)は、従来より非課税でありNISA・つみたてNISAにおいては制度上のメリットは享受できません。

• 損失は税務上ないものとされます

NISA・つみたてNISAの口座で発生した損失は税務上ないものとされ、一般口座や特定口座での譲渡益・配当金等と損益通算はできず、繰越控除もできません。

• NISA とつみたてNISA はいずれかの選択制です

NISA・つみたてNISAは選択制であり、同一年に両方の適用を受けることはできず、原則として変更は各年においてお申し込みいただく必要があります。

• つみたてNISAでは積立による定期・継続的な買付しかできません

つみたてNISAでのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。

• つみたてNISAではロールオーバーができません

つみたてNISAはNISAと異なり、ロールオーバーにより口座内に保有されている商品を異なる年分の勘定に移管することはできません。

• つみたてNISAでは信託報酬等の概算値が原則として年1回通知されます

つみたてNISAで買付した投資信託の信託報酬等の概算値を原則として年1回通知いたします。

• つみたてNISAでは基準経過日における氏名・住所の確認が求められます

つみたてNISAでは口座を設定してから10年経過日、および以後5年を経過するごとに氏名・住所等の確認が必要となります。当社がお客さまの氏名・住所等が確認できない場合にはお取引ができなくなる場合もございますのでご注意ください。

• 米国人・グリーンカード(米国永住権)保有者・米国居住者は、当社では投資信託のお買付はできません。そのため、つみたてNISAでのお買付もできません。詳しくはこちら

• ジュニアNISAのご注意事項

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示又は契約締結前交付書面等をご確認ください。