店頭CFDで取扱う暗号資産イーサリアムを解説

提供:株式会社HashHub

2025/08/22

2025年上半期イーサリアム市場動向分析:転換点と新たな成長

2025年上半期、イーサリアム市場は大きな転換点を迎えました。2024年に承認された現物ETFが火付け役となり、機関投資家が本格的に参入。誕生10周年を迎えたイーサリアムは、単なる投機対象から、より安定した金融資産へとその姿を変えつつあります。本レポートでは、この歴史的な変化の背景を掘り下げ、市場の新たな局面を分析します。

1.2025年上半期の主要な市場変化

1.1.マクロ経済とETHの連動性

2025年上半期のイーサリアム市場は、世界経済、特に米国の金融政策の動向に強く影響を受けました。米連邦準備制度理事会(FRB)の金融政策スタンスは、リスク資産全体の評価に直結し、イーサリアムも例外ではありませんでした。

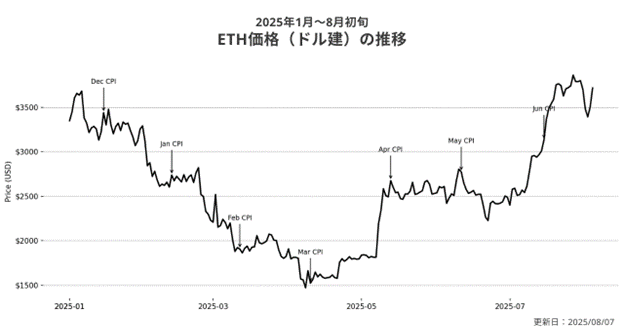

図1.2025年1月~8月初旬ETH価格(ドル建)の推移(出所:Coinmetrics,Coinnews)

上半期を通してFRBはインフレ抑制のため金利を据え置く姿勢を維持しました。一部の月でインフレ指標が予想を上回ると、市場の利下げ期待が後退する場面も見られ、リスク資産であるETHは下落圧力を受けました。

しかし、第2四半期に入ると潮目が変わります。米ドルの下落傾向が暗号資産市場に追い風となり、ETHは5月に2,600ドル台まで回復。7月には今年最高の月間パフォーマンスを記録し、一時3,848ドルまで急騰しました。これは、マクロ経済の不確実性が残る中でも、ETHがその回復力と内在的価値を示したことを意味します。この時期のETHは、米ドル指数(DXY)の動きに逆相関を示すなど、伝統的な金融市場との連動性を強めました。これは、ETHが単独で動く投機的な資産から、よりマクロ経済の動向に敏感な、成熟した金融資産へと変化している証と言えるでしょう。

1.2.市場参加者の変化

2025年の上半期は、イーサリアム市場に大きな変化が訪れました。機関投資家が本格的に参入し、市場の安定性と流動性を高めています。

イーサリアム現物ETFへの資金流入

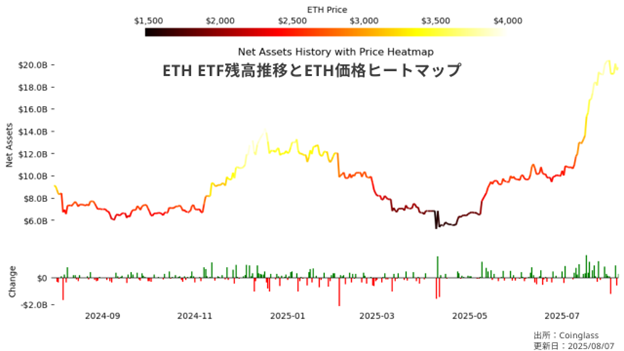

図2.ETH ETF残高の推移(出所:Coingrass)

2024年7月にアメリカでETH現物ETFの取引が始まりましたが、2025年の第2四半期まではビットコインETFと比較して資金流入が限定的で、市場の反応はやや控えめでした。これは、当時のETH価格が弱含んでいたことや、機関投資家の関心がまだ限定的だったことが背景にあります。

しかし、2025年7月に入ると状況が一変。ETFへの関心が急速に高まり、月間の純流入額は急増。その結果、iShares Ethereum Trustの運用資産残高(AUM)は開始からわずか251日で100億ドルを突破し、世界で最も成長の速い暗号資産ETFのトップ3に名を連ねることとなりました。 このETFは、機関投資家にとってイーサリアムへのアクセスを容易にし、安全かつ規制された投資手段を提供する役割を果たしています。

イーサリアム版「MicroStrategy」とDATCOトレンド

機関投資家のイーサリアムへの関心は、ビットコインを大量に購入したMicroStrategy社にならい、「イーサリアム版MicroStrategy」とでも呼ぶべき新たなトレンドを生み出しました。企業がバランスシートにETHを組み入れるこの動きを、最も象徴しているのがナスダック上場企業、BitMine Immersion Technologies(BMNR)です。

同社はわずか35日間で約30億ドル相当の資金を調達し、8月初旬時点で833,000 ETHを保有する世界最大のETH大口保有企業となりました。これは、パブリック企業によるETH保有額の合計を100億ドル以上に押し上げるほどのインパクトです。BitMineのトム・リー会長は、ETHの総供給量の5%を獲得するという野心的な目標を掲げ、その買収ペースは、マイケル・セイラー氏がビットコインを買い集めた速度の12倍にも達すると豪語しています。

この動きは、キャシー・ウッド氏率いるARK Investやピーター・ティール氏が支援するファウンダーズ・ファンドといった、著名な投資家がBitMineの株式を取得していることからも注目を集めています。こうした企業は、現物ETFにはないステーキング報酬やDeFiへのアクセスといったメリットを活かし、ETHを「生産的な資産」として捉え、市場に継続的な買い圧力をもたらしています。

しかし、この新たなトレンドには潜在的な「落とし穴」も指摘されています。著名な空売り投資家ジム・チェイノスは、これを2021年のSPACバブルの再来だと警告しました。彼は、「企業は転換社債や優先株を発行して暗号資産を購入しているが、その背後には実体のある事業がない」と指摘します。

実際、SharpLink GamingやBitMine Immersion Technologiesといった企業は、本業の成長が鈍化する中で、クリプトとの融合に活路を見出そうとしているとの分析もあります。彼らは、規制がまだ未成熟なうちに「裁定機会」を利用しているに過ぎず、その本質は「大胆な賭けと試行錯誤」であるという警鐘が鳴らされています。

Private Investment in Public Equity(PIPE)や転換社債といった伝統的な金融ツールを駆使した資金調達は、情報格差、流動性のミスマッチ、株式の希薄化、そして将来的な大量売却による集中売り圧といった構造的なリスクを内包しています。これにより、知識の乏しい個人投資家が、こうしたリスクを背負い込む「最後のバトン」を握らされる危険性も指摘されており、その動向には十分な注意が必要です。

オンチェーンデータとステーキングの動向

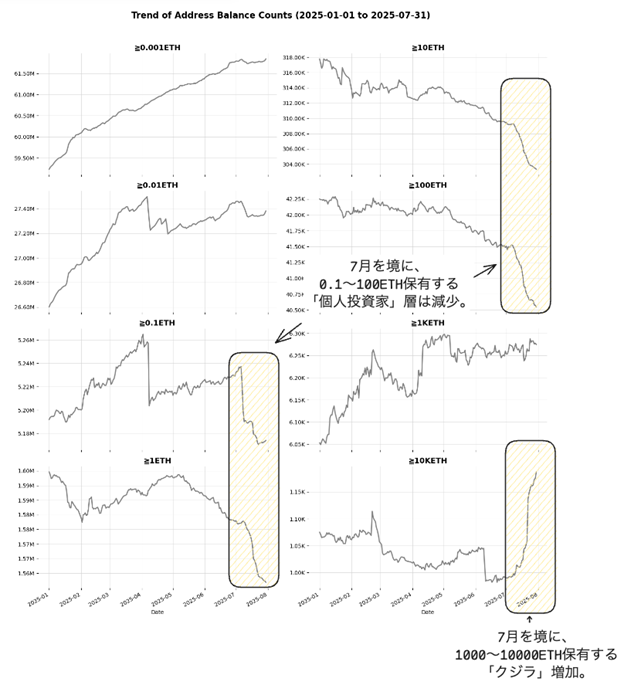

図3.2024年1月〜12月のETH保有数別アドレス数の推移(出所:Coinmetrics)

オンチェーンデータからも、機関投資家の積極的な動きが確認できます。

● 大口投資家(クジラ)の活発化:2025年7月、イーサリアム市場では大口投資家(クジラ)の活発な動きが顕著でした。オンチェーンデータによると、10万ドルを超える取引が急増し、大量のETHが取引所から個人のウォレットへと引き出されています。ETH保有数別のアドレス数の推移(図3)を見ると、7月は特に1,000〜1万ETHを保有する大口投資家のウォレットが増加しました。7月28日には、著名なオンチェーンアナリストがX(旧Twitter)で、取引所から100万ETH以上が引き出されたことを報告しており、この時期の大口保有者ウォレットの急増と一致しています。一方で、小口の個人投資家(リテール)のアドレス数は減少傾向にあり、オンチェーン市場から離れる動きが見られました。これらのデータは、現在のイーサリアム市場が機関投資家主導であることを改めて示しています。

●ステーキングの拡大:2025年8月現在、総供給量の約29%に相当するおよそ3,500万ETHがステーキングされており、Dune.comから抽出されたオンチェーンデータによれば、取引所や投資会社、資産運用機関といった機関投資家による関与が顕著であることが確認されています。

7月には、一時的にアンステーキング(ステーキング解除)を待つETHが増えましたが、同時にそれ以上のETHが新たにステーキングされており、全体としては依然として需要が強いことが示されています。このアンステーキングは、単なる売却ではなく、機関投資家による「カストディ(資産管理)先の変更」や「財務戦略の調整」であるという見方もあります。

これらの動きは、機関投資家がより安心してイーサリアム市場に参加できる環境が整いつつあることを示しています。2025年上半期のイーサリアム市場は、機関投資家の参入によって新たな段階に入りました。この流れは、今後も市場の構造を大きく変えていく可能性があります。

2.イーサリアムの技術革新と市場構造の変化:「技術的な物語」に頼る段階から、「商業的価値」を重視する段階へ

イーサリアムの価格は、その技術的な変化と、市場に新しく参入した大口投資家の影響を強く受けています。

かつて、イーサリアムは「デフレ資産」として期待されていました。取引手数料の一部をなくす仕組み(EIP-1559)や、発行量を大幅に減らす仕組み(PoSへの移行)があったからです。これにより、イーサリアムは数が少なくなり、価値が上がると考えられていました。

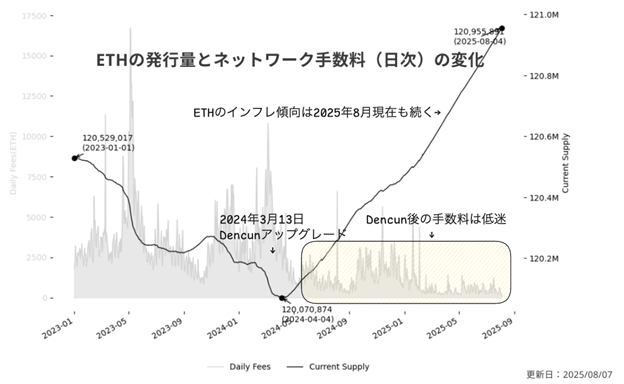

図4.ETHの発行量とネットワーク手数料(日次)の変化(出所:Coinmetrics)

しかし、2024年3月のDencun(デンクン)アップグレードが状況を変えました。新しい技術(Blob市場)の導入で、取引がより安価な「レイヤー2(L2)」という場所に移ったのです。その結果、イーサリアムのメインの取引場所での手数料収入が減り、ETH発行量を減少させる仕組みが十分に機能しなくなりました。これにより、イーサリアムの数が一時的に増え、2024年から2025年第一四半期にかけてETH価格が伸び悩む原因となりました。

その後もこのインフレ傾向は収まっていません。それでも、2025年4月以降にイーサリアムの価格が再び上昇したのは、機関投資家という大きな力が市場に加わったことが主な要因でしょう。彼らはイーサリアムのETF(上場投資信託)やDATCO(デジタル資産財務会社)のトレンドに乗じて大量の資金を流入させ、イーサリアム市場に再び活気をもたらしました。

このように、イーサリアムは「デフレ」という期待が弱まった一方で、機関投資家という新しい力に支えられ、市場での存在感を強めています。このようにイーサリアム市場は2025年上半期を通じて「技術的な物語」に頼る段階から、「商業的価値」を重視する成熟した段階へと移行する節目となりました。ウォール街の機関投資家は、単なる理念ではなく、現実のユーザー数や収益モデルといったプロダクト・マーケット・フィット(PMF)を重視します。イーサリアム市場は、技術の進歩をインフラ整備と捉え、その上でいかに実用的なビジネスを構築できるかが問われる時代に入った、と言えるのかもしれません。

3.総括:イーサリアム市場、成熟の加速期へ

2025年上半期、イーサリアム市場は大きな転換点を迎えました。これは、イーサリアムが単なる投機対象から、グローバルな金融インフラの一部へと成長する「成熟化の加速期」に入ったと結論付けられます。

マクロ経済の動向、特に米国の金融政策は依然として市場の主要な変動要因でした。しかし、イーサリアム現物ETFを通じた機関投資家の流入が、市場の構造をより強固なものに変えつつあります。大口投資家による長期的な保有とステーキングの増加は、市場の安定性を高める要因となりました。一方で、一部のDATCOs(デジタル資産財務会社)の急増には投機的な側面も指摘されており、その動向には注意が必要です。

技術革新もまた、市場に大きな影響を与えました。Dencunアップグレードによるレイヤー2ソリューションの進化は、イーサリアムネットワークの実用性を飛躍的に向上させました。この技術的進展と、ウォール街の機関投資家が現実の収益モデルを重視するようになったという市場参加者の変化は、イーサリアム市場が「技術的な物語」に頼る段階から「商業的価値」を重視する段階へと移行する節目となりました。

2025年上半期は、イーサリアム市場にとって、機関化と技術進化が互いに作用し、市場の基盤を強化した重要な期間でした。今後の市場を理解するためには、マクロ経済の動向、機関投資家の資金の流れ、そしてイーサリアム自身の技術ロードマップを総合的に見ていく必要があるでしょう。

免責事項・注意事項

・本記事は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

・提供される情報は信頼性のある情報源から得ておりますが、その正確性や完全性を保証するものではありません。

・万一、本記事およびリンク先の内容に基づいてお客さまが損害を被ったとしても株式会社HashHubおよび当社は一切その責任を負うものではありません。

・本記事の著作権は株式会社HashHubに帰属します。本記事は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。また、本記事の内容に関するお問い合わせは、株式会社HashHub(https://hashhub.tokyo/)までお願いします。

店頭CFD取引に関するご注意事項(株式会社SBI証券からのご留意事項)

・本取引を行うにあたっては、「店頭CFD取引約款」および「店頭CFD取引の契約締結前交付書面」をご精読、ご理解の上、お取引を行ってください。

・取引手数料は無料ですが、株価指数CFD、コモディティCFDのうち先物が原資産である銘柄において、当社が定める日に建玉を保有していた場合には、当社で定めた価格調整額が発生します。また、取引時間終了時点で建玉を保有していた場合には、当社がカバー取引を行う際に発生する金利および貸株料として金利調整額が建玉に発生します。暗号資産CFDではロールオーバー時に保有している建玉ごとに毎取引日ファンディングレートが必要です。価格調整額および金利調整額、ファンディングレートは当社が取引日単位で指定する料率が適用されます。なお、料率は相場状況によって日々変動するため、固定値として事前にお示しすることができません。詳細は取引ツール内および当社ホームページよりご確認ください。

・取引価格には、売値と買値に価格差(スプレッド)があります。スプレッドは相場急変時等に拡げる場合がございます。

・本取引に際しましては、あらかじめ証拠金を差し入れる必要がございます。必要証拠金の計算にはその時点のCFDの価格および原資産が外貨で取引されているCFDの場合にはその時点の為替レートを使用します。

・本取引は、取引額(約定代金)に対して少額の必要証拠金をもとに取引を行うため、必要証拠金に比べ多額の利益を得ることもありますが、その一方で短期間のうちに多額の損失を被る可能性があります。

・本取引の取引対象である株価指数、商品現物、商品先物、暗号資産は、需給関係、対象株価指数等の相場状況、為替並びに金利相場の変動により損失が生ずるおそれがあり、かつその損失の額が預託した証拠金の額を上回ることがあります。加えて相場の急激な変動等により、意図した取引ができない可能性があります。

・店頭CFD取引に必要な証拠金の最低額は、株価指数CFDは各建玉の対価の額の10%、コモディティCFDは5%、暗号資産CFDは50%に相当する円価格です。また、相場の状況により必要証拠金率を変更する場合がございます。

・毎取引日取引終了時の清算価格で値洗いを実施し店頭CFD取引口座の時価評価額が必要証拠金額を下回ると証拠金不足が確定します。 値洗いで証拠金維持率が一定値(100%等)を下回った場合、メール等で自動通知します。

・各CFD取引口座の時価評価額が必要証拠金額の50%を下回ると自動ロスカットが発動し、全未約定注文が取消されかつ全建玉が強制返済されることがあります。なお、ロスカットの判定は一定の間隔で実施します。自動ロスカット注文は、損失が一定の割合にとどまることを保証するものではなく、証拠金以上の損失が発生する場合があります。

・本取引は元本及び利益が保証されるものではありません。

・店頭CFD(SBI CFD)は、取引所CFD(くりっく株365)とは異なる商品です

・暗号等資産は本邦通貨または外国通貨ではなく、特定の者によりその価値を保証されているものではありません。暗号等資産は、代価の弁済を受ける者の同意がある場合に限り代価の弁済に使用することができます。

・お客さま相談窓口:カスタマーサービスセンター 平日(年末年始を除く)8:00~17:00 固定電話の方

0120-104-214(携帯電話の方0570-550-104)

・特定非営利活動法人 証券・金融商品あっせん相談センター(FINMAC):0120-64-5005

・日本商品先物取引協会相談センター 03-3664-6243

・当社企業情報は、当社ホームページおよび日本商品先物取引協会ホームページ等で開示されております。