エヌビディア:AIエコシステムの中核プレイヤー

投資情報部 潘 碩朋

2026/03/04

今回はAIエコシステムの中核に位置するエヌビディア(NVDA)を取り上げ、事業戦略、経済的堀(Economic Moat)、競争環境とリスク要因に分けて、バリュー投資の観点から紹介します。

図表1 銘柄指標

| 銘柄 | 株価(3/3) | 52週高値 | 52週安値 |

| エヌビディア(NVDA) | 180.05ドル | 212.19ドル | 86.62ドル |

※BloombergデータをもとにSBI証券が作成

⑴会社概要と事業戦略

〇会社概要

エヌビディアは、1993年に米国カリフォルニア州で設立された半導体メーカーであり、GPU(画像処理装置)の開発で世界をリードする企業です。もともとはPC向けグラフィックス分野で成長しましたが、現在はAI(人工知能)向け半導体、データセンター、自動運転、ロボティクス分野へ事業を拡大しています。特に生成AIブームを背景に、同社の高性能GPUは機械学習や大規模言語モデルの学習・推論に不可欠な基盤として位置づけられ、世界のテクノロジー産業に大きな影響を与えています。近年はソフトウェアやプラットフォーム事業も強化し、AIインフラ企業としての存在感を高めています。

〇事業戦略

AIワークロードは、行列演算を中心とした膨大な並列計算を必要とします。GPUは多数コアによる並列処理を得意とし、CPUの逐次処理(シリアル処理)よりもAIに適合しやすいです。エヌビディアはもともとゲーミング市場で「高性能ディスクリートGPU」の設計力を磨き、これをAIへ拡張しました。

また、同社は「CUDA」という独自のソフト基盤(ライブラリ、コンパイラ、開発ツール群)を整備し、AI開発者がGPUを効率的に使える環境を早期に構築しました。「CUDA」は同社GPU上で動く専用基盤であり、この「ハード+ソフトの統合」が顧客の乗り換えコストを高めます。

さらに近年は、学習用に多数GPUを束ねる大規模クラスタ需要の増大に対応し、ネットワーキング領域を強化しています。Mellanox買収により「InfiniBand」を手に入れ、加えて「Spectrum Ethernet」製品群、「NVLink」などの接続技術を組み合わせ、単体GPUではなく「GPUクラスタ全体の効率」を最適化する提案力を高めました。

一方、かつて最大事業だったゲーミングは、長期で年平均10%程度の成長が想定されています。ほか、自動車領域については、先進安全・自動運転で計算需要が増すことから成長を見込み、今後10年で年平均20%以上の売上高の伸びが期待されています。

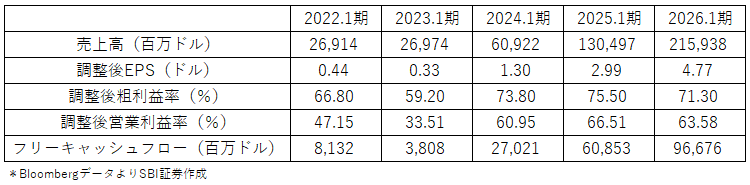

図表2 エヌビディア直近5年度主要業績指標

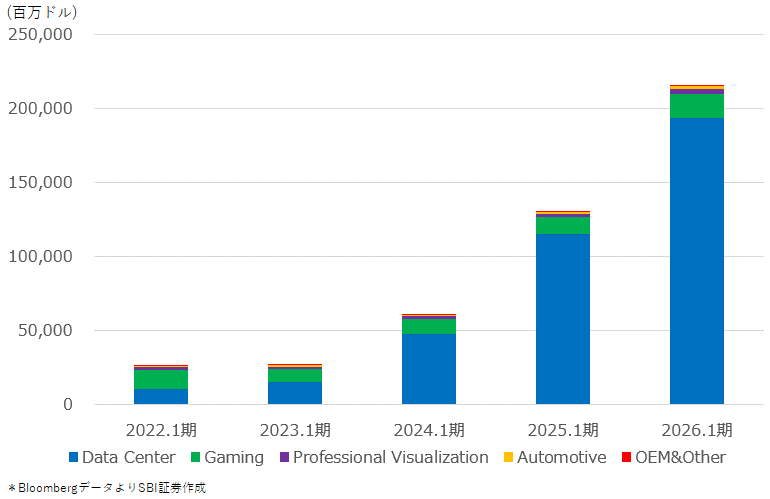

図表3 エヌビディア直近5年度セグメント別売上高推移

⑵経済的堀(Economic Moat)

1. GPU設計と周辺ソフトの蓄積

エヌビディアはディスクリートGPUで高い市場シェアを築いてきました。GPU設計自体のノウハウに加え、GPUを使うためのソフト・フレームワーク・ツール群の蓄積が、競争力の中核となっています。ゲーミングで培った「高性能・高効率」の設計思想がAIにも転用され、AI向けGPUの先行につながりました。

2. 「CUDA」によるロックイン

「CUDA」はエヌビディア専用であり、既存のコードやモデル資産は「CUDA」前提で蓄積されています。仮に競合が同等のGPUを投入しても、既存資産のスイッチングコストが高く、開発者が一斉に他社へ移る可能性は低いでしょう。また、AI黎明期には有力な代替がほぼ存在せず、当時LLM(大規模言語モデル)開発で「待つ」選択は競争上致命的になり得たため、結果として同社製品への集中が加速しました。

3. ネットワーク(InfiniBand/Ethernet)と接続技術

大規模モデルは単体GPUではなく、多数GPUを接続して学習しています。このためデータ転送効率や遅延がボトルネックになりやすく、ネットワークは学習性能を左右する重要な要素です。エヌビディアはMellanox買収(InfiniBand)を起点にネットワーク製品を強化し、さらに「NVLink」等でGPU間接続も最適化している点が評価されています。

⑶競争環境とリスク要因

〇競争環境

競合としては、AMDがデータセンター向けGPU/AIアクセラレータを拡充していますが、特にソフト面が弱く、短期的にエヌビディアの牙城を崩すのは容易ではないでしょう。

より大きな脅威として、Googleの「TPU」、Amazonの「Trainium/Inferentia」など、クラウド大手(ハイパースケーラー)による自社チップが挙げられます。これらは特定ワークロードで優位に立つ可能性はありますが、一般的なAI GPUとして幅広い用途でエヌビディアに勝つ保証はないでしょう。

さらにクラウド企業が企業顧客に対し「中立的な選択肢」を提供する必要性を強調しています。企業は単一クラウドにロックインされることを嫌うため、クラウド側が自社チップ最適化を強制すると、顧客は他クラウドへ移れなくなります。結果としてクラウドは、エヌビディアのような「merchant GPU(汎用に提供されるGPU)」もメニューに含めざるを得ず、当面エヌビディアが首位に立ち続ける可能性が高いと考えられます。

〇リスク要因

AI投資のペース:少数の大口顧客に依存し、投資最適化や減速(設備投資抑制)が起こる可能性。

競争:クラウドの自社チップ比率の上昇、AMDのラインアップ拡充などにより、需要の一部が置換される可能性。

地政学:米国の対中輸出規制により、特定製品の販売が制約される可能性。

供給・価格:新製品立上げコスト、供給制約の緩和による価格圧力などで収益性が変動する可能性。

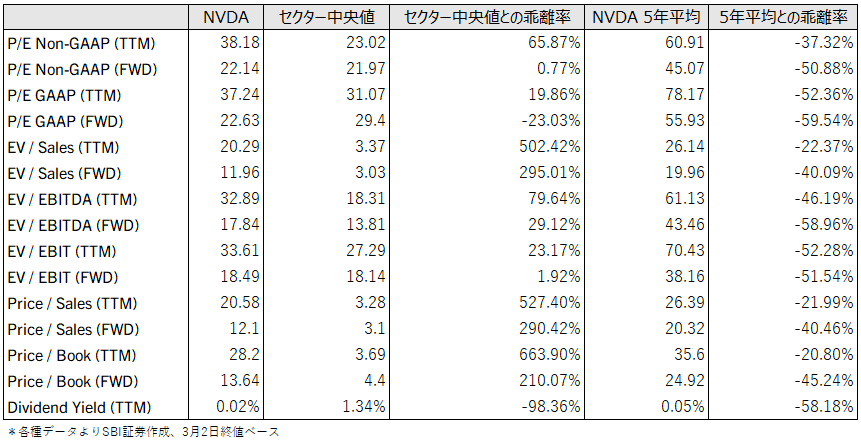

図表4 エヌビディア直近主要バリュエーション指標

⑷総括

エヌビディアが①GPUハードウェアの先行、②「CUDA」を中核としたソフトウェア・プラットフォーム、③大規模学習を支えるネットワーキング(InfiniBand/Ethernet、NVLink等)を強みにAI向け計算基盤の中心であり続ける見通しです。AIの「学習(training)」領域で築いたエコシステムの厚みと高いスイッチングコストにより、当面は他社が一気に覇権を奪う可能性は低いとみています。一方、クラウド大手の自社チップ化や地政学リスク、AI投資の循環的な調整局面などの不確実性も大きく、引き続き注意が必要でしょう。

免責事項・注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。