メタ・プラットフォームズ:AIに注力している巨大広告プラットフォーム

投資情報部 潘 碩朋

2026/03/18

今回はAIや新規事業に注力している巨大広告プラットフォームのメタ・プラットフォームズ(以下「メタ」と称する)を取り上げ、事業戦略、競争優位性、リスク要因に分けて、バリュー投資の観点から紹介します。

図表1 銘柄指標

| 銘柄 | 株価(3/16) | 52週高値 | 52週安値 |

|---|---|---|---|

| メタ・プラットフォームズ A(META) | 627.45ドル | 796.25ドル | 479.80ドル |

※BloombergデータをもとにSBI証券が作成

⑴会社概要と事業戦略

〇会社概要

メタは、米国カリフォルニア州メンローパークに本社を置くテクノロジー企業です。2004年に「Facebook」として創業し、現在は「Facebook」、「Instagram」、「WhatsApp」、「Messenger」などのSNS・通信サービスを展開しています。主な収益源はデジタル広告であり、近年は生成AIやメタバース、AR/VR分野にも重点投資しています。創業者のマーク・ザッカーバーグ氏が会長兼CEOを務める世界有数のプラットフォーム企業です。

〇事業戦略

メタの基本戦略は、利用者基盤を維持・拡大するプロダクト運営と、その基盤を広告収益へ高効率に転換するマネタイズ運営を両輪で回す点にあります。「Facebook」、「Instagram」、「WhatsApp」、「Messenger」というアプリ群を束ねることにより、単一アプリの人気変動に依存しないエコシステムを構築しており、各サービス間で接点を補完しながら総利用時間と広告在庫を拡大しています。

競争対応では、メタは新興サービスが示したフォーマットを自社プラットフォームへ迅速に取り込み、既存ユーザー基盤に接続して大規模化する戦略を繰り返してきました。「Stories」、「Reels」、「Threads」はその代表例であり、単なる模倣ではなく、既存の広告商品、推薦面、ユーザー導線と統合して短期間で事業化している点に特色があります。このため、メタは市場変化に対して防御的であると同時に、競合の成長余地を自社経済圏へ吸収する攻撃的な戦略も採れます。

収益面では、広告が引き続き圧倒的な中心であり、膨大な行動データと推薦アルゴリズムを通じて広告主のROI(投資利益率)を高めることが成長の柱とされています。今後の売上成長は利用者数の急増よりもARPU(ユーザー当たり平均収益)上昇に支えられる想定であり、特にアジアなどの地域におけるマネタイズ余地が大きいとみられています。北米・欧州が安定収益源として基盤を支える一方で、新興地域が追加成長を担うという二層構造が今後の売上シナリオの中核です。

さらに、AI投資はこの戦略の延長線上に位置付けられ、広告ターゲティングやコンテンツ推薦を改善するAI投資は、本業の競争力と収益性を押し上げる投資として期待されています。一方、「Llama」を軸とした消費者向けチャットボットやReality Labsのような大型投資は、利用者との接点拡張という意義はあるものの、短中期の収益化経路がまだ見えにくいです。

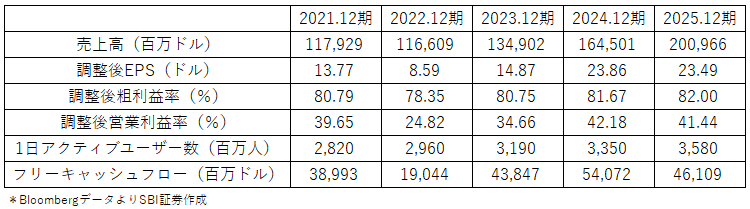

図表2 メタ直近5年度主要業績指標

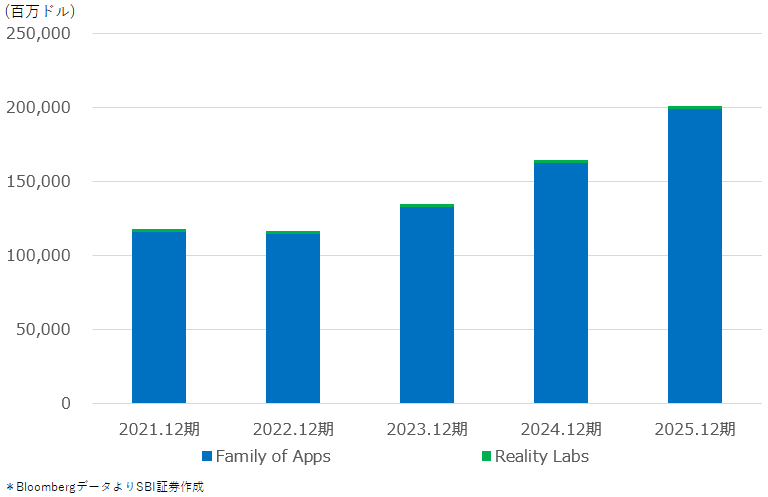

図表3 メタ直近5年度セグメント別売上高推移

⑵競争優位性

1. 高品質なデータ資産

大多数のユーザーが無料でアプリを使う代わりに、メタは行動履歴、関心、つながり、反応傾向といった多面的なデータを蓄積できます。この蓄積データは広告配信精度の向上に直結し、広告主にとっての費用対効果を高めるため、結果として広告単価の改善につながります。

2. Family of Appsを取り巻く強力なネットワーク効果

ネットワーク効果の本質は、ユーザーが多いほどサービス価値が高まり、さらにデータが集まり、推薦精度・広告精度が改善する循環にあります。メタの強さは利用者数そのものだけでなく、利用者・広告主・データ・アルゴリズムが相互に強化し合う構造を維持している点です。この循環は新規参入企業が再現しにくく、仮に優れた単機能サービスが出現しても、メタは類似機能の内製化や既存基盤への接続によって競争圧力を軽減しやすいでしょう。

3. 巨大な規模をマネタイズへ変換する運営能力

メタの規模は投資効率の面でも優位をもたらします。高額なデータセンター投資やAI投資を行っても、その成果を複数の巨大アプリへ横展開できるため、単一サービス企業よりも改善効果を回収しやすいです。その競争力の源泉はブランドの強さだけではなく、データ・分配力・アルゴリズム・資本力が一体化した複合構造にあります。

⑶リスク要因

1. 収益化が不透明な大型投資が本業の強さを上回って資本効率を悪化させる可能性

Reality Labsは長期間にわたり赤字が続いており、生成AI関連投資も巨額の設備投資が必要です。広告配信改善に資するAI投資は既存事業との整合性が高いですが、消費者向けAIアシスタントやメタバース関連投資は、利用者価値と株主価値の結び付きが曖昧です。

2. 規制・訴訟リスク

メタは独占禁止の観点から当局の監視対象であり、過去の買収や市場支配力に対する精密な調査が続いています。今後は大型買収による外延成長が難しくなる公算が高く、従来のように脅威を買収で取り込む選択肢は狭まりやすいです。これは中長期の戦略柔軟性に一定の制約を与えるでしょう。

3. プライバシー規制、データ保護規制、アルゴリズム透明性規制の強化

広告事業はユーザーデータへのアクセスと活用に強く依存しているため、プライバシー規制、データ保護規制、アルゴリズム透明性規制の強化は収益性へ直接影響する可能性があります。データ漏えい、安全管理の不備、あるいはターゲティング手法の規制強化が起これば、広告主の出稿効率やメタの価格決定力が損なわれる恐れがあります。

4. 社会的批判

SNSが若年層のメンタルヘルスや社会的分断へ与える影響をめぐる社会的批判も無視できません。こうした論点は、利用制限、アルゴリズム変更義務、年齢別規制などの制度改正につながる可能性があります。メタの強みがコンテンツ推薦と広告最適化に深く根差している以上、制度面からの制約は本質的なリスクとなるでしょう。

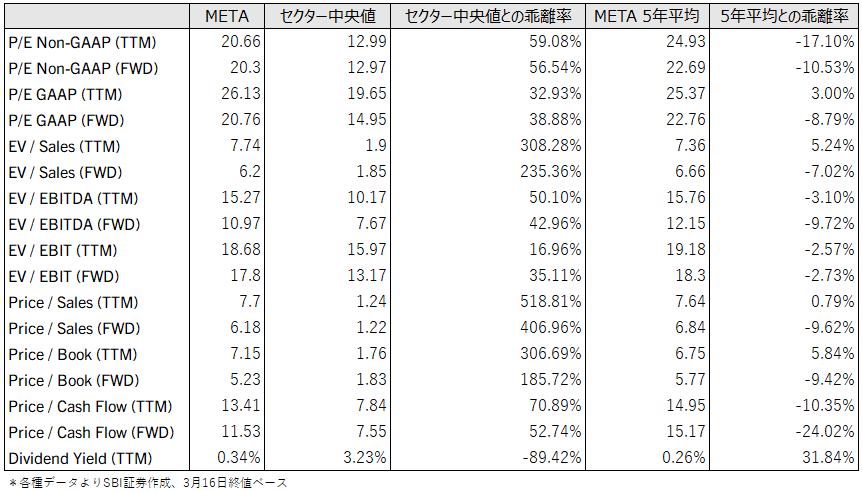

図表4 メタ直近主要バリュエーション指標

⑷総括

メタは、ソーシャルメディアとデジタル広告の分野で引き続き非常に強い企業であり、その中核価値は巨大なユーザー基盤、精緻な広告技術、そしてそれらを支えるネットワーク効果にあります。広告事業は高い利益率とキャッシュ創出力を維持しており、将来の設備投資や株主還元を支える土台として依然きわめて強固です。

一方、広告・推薦システムを強化するAI投資は既存事業の延長として合理的ですが、Reality Labsや消費者向けAIのようなテーマは、戦略的意義があっても投資対効果の検証に時間を要するでしょう。今後の注目点は、①広告単価と地域別マネタイズの改善が継続するか、②AI関連支出が本業の競争優位強化へどこまで結び付くか、③規制・訴訟・データ保護をめぐる制度変化がデータ活用モデルへどの程度影響するかでしょう。

免責事項・注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。