アマゾン・ドットコム:事業間相乗効果が強いプラットフォーム企業

投資情報部 潘 碩朋

2026/04/01

今回はアマゾン・ドットコム(以下「アマゾン」と称する)を取り上げ、事業戦略、競争優位性、リスク要因に分けて、バリュー投資の観点から紹介します。

図表1 銘柄指標

| 銘柄 | 株価(3/30) | 52週高値 | 52週安値 |

|---|---|---|---|

| アマゾン・ドットコム(AMZN) | 200.95ドル | 258.60ドル | 161.38ドル |

※BloombergデータをもとにSBI証券が作成

⑴会社概要と事業戦略

〇会社概要

アマゾンは、米国ワシントン州シアトルに本社を置く世界最大級のテクノロジー企業です。1994年にジェフ・ベゾス氏が創業し、EC事業を中核に、クラウドサービスのAWS、デジタル広告、動画配信、物流、AI関連事業まで幅広く展開しています。顧客中心主義を経営理念に掲げ、個人消費者だけでなく出品者、企業、開発者など多様な顧客基盤を持つ点が特徴です。CEOはアンディ・ジャシー氏です。

〇事業戦略

アマゾンの事業戦略は、巨大な顧客接点を持つEC事業を基盤に、Prime会員制度で利用頻度を高め、そこで蓄積した需要・データ・物流基盤をクラウドや広告へ波及させる点に特徴があります。単一事業の拡大ではなく、複数事業を連動させることで成長と利益率の両方を引き上げる設計になっています。

アマゾンの小売事業は、圧倒的な品揃え、低価格、配送利便性に支えられています。特にPrimeは、送料無料・即日または翌日配送・動画や音楽などのデジタル特典を束ねることで、単なる配送会員ではなく「Amazonを優先的に使う理由」を作っています。これにより、顧客は購買頻度と購入単価が高まり、出店者もAmazon上で販売するインセンティブを強めます。さらに、Kindle、Echo、Fireなどのデバイスは、それ自体で大きな利益を稼ぐというより、アマゾンのサービス利用を自然に促す入口として機能しています。ハードウェア、会員制度、コンテンツ、物流が一体になり、利用者を長く囲い込むエコシステムを形成しています。

一方、今後5年の主要な成長ドライバーとして、AWSと広告事業が挙げられています。AWSは企業向けクラウドの中核であり、広告はAmazon内の膨大なトラフィックと購買データを収益化する高採算事業です。小売は規模拡大を支え、AWSと広告が全社利益率を押し上げるという役割分担が明確になっています。この戦略の背景には、AI需要の拡大があります。企業のAI活用が本格化する局面では、計算資源やデータ処理基盤を供給するAWSの重要性が高いと考えられます。そのためアマゾンは、足元で大型のデータセンター投資を進めており、短期利益よりも将来の供給能力確保を優先しています。

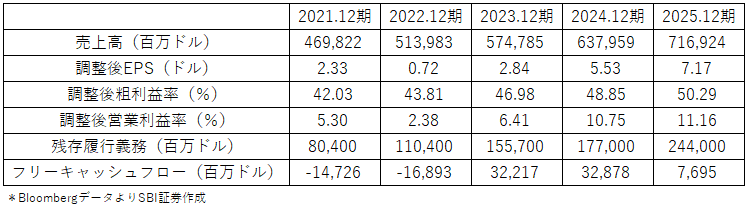

図表2 アマゾン直近5年度主要業績指標

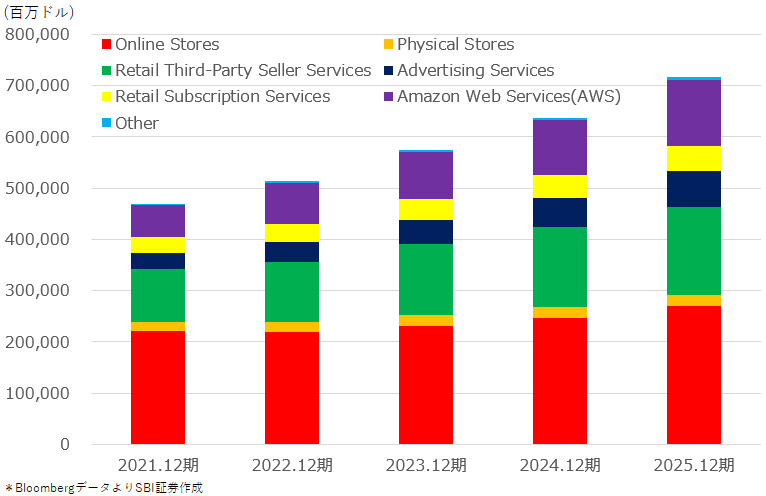

図表3 アマゾン直近5年度セグメント別売上高推移

⑵競争優位性

〇ネットワーク効果とコスト優位

小売では、買い手が多いから売り手が集まり、売り手が多いから品揃えが増え、さらに買い手が増えるというネットワーク効果が働いています。また、アマゾンは購買力、物流網、配送ルート密度、自社配送、研究開発力を活用し、コスト面でも優位に立っています。巨大な物流基盤を自前で運営し、在庫回転や資金回収サイクルも強いです。結果として、低価格と迅速配送を持続しやすく、競合が同水準を再現するのは容易ではないでしょう。

〇スイッチングコストと参入障壁

AWSの強みは、先行投資による規模の経済と高い乗換コストにあります。企業はクラウドを基幹システムに深く組み込むため、移行には時間・費用・運用リスクが伴うでしょう。データベースや開発ツール群までAWSに依存するほど、解約は難しくなります。また、大規模データセンターや自社設計半導体を継続的に投入できる資本力も大きな参入障壁となっています。

〇データの蓄積

広告事業では、アマゾンが持つ「購買に近いデータ」が差別化要因となっています。消費者がいつ、どの製品を探し、どの商品ページに接触したかというリアルタイムの行動情報を活用できるため、広告主にとって費用対効果を測りやすいです。SNSや一般検索広告と比べても、購買意欲が高い場面に広告を出せることが強みです。

〇事業間の相乗効果

アマゾンの本質的な強さは、各事業の合計以上の相乗効果にあります。ECがトラフィックと需要を生み、Primeが利用者を固定化し、広告が高収益化し、その利益が物流やコンテンツ、AI投資へ再配分されます。AWSは別の顧客層を持ちながらも、技術開発力やデータセンター運営ノウハウを全社に還元します。つまり、アマゾンは単なるコングロマリットではなく、相互補完する複数の競争優位を束ねたプラットフォーム企業といえるでしょう。

⑶リスク要因

〇競争・規制・オペレーションのリスク

・小売では、消費者行動の変化やウォルマートなど既存大手のオンライン強化が競争圧力になります。

・AWSでは、マイクロソフトなど大手クラウド企業との競争が継続し、価格や投資効率が重要になります。

・国際展開では、保護主義的政策や各国規制への対応が必要で、事業運営の複雑性が増します。

・独占禁止法、データプライバシー、プラットフォーム規制など、政治・規制面の監視が強いです。

・小売とクラウドの双方で個人情報や企業の重要データを扱うため、情報漏えいやサービス停止は重大な信用リスクとなります。

〇投資負担と収益変動

2025年末時点で財務体質は健全ですが、足元ではAWS向け設備投資が非常に重いです。現在のフリーキャッシュフロー利回りは大規模なAWS能力増強によって抑えられています。AI需要が想定ほど伸びない場合や、投資回収が後ずれする場合には、収益見通しが下振れする可能性があります。

また、Prime Video向けコンテンツ、自社配送網、実店舗、衛星インターネット計画、倉庫自動化など、アマゾンは周辺領域にも継続投資しています。これらは将来的な競争力強化につながる可能性がある一方、短期的には利益率を押し下げ、投資家からの評価が分かれやすいです。

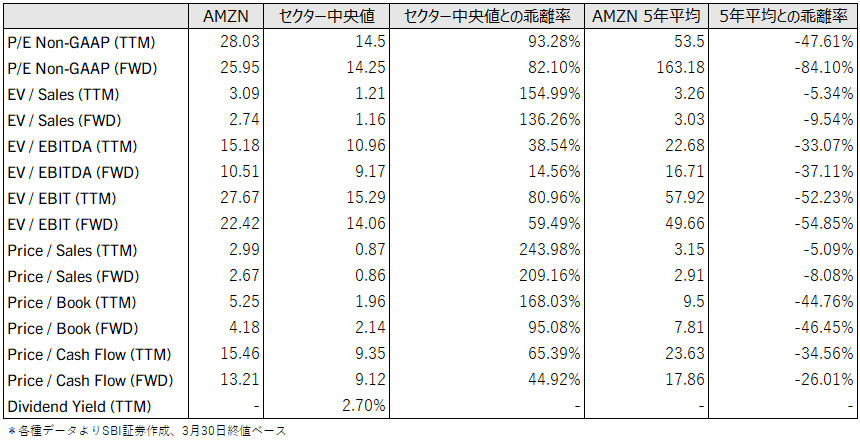

図表4 アマゾン直近主要バリュエーション指標

⑷総括

投資判断の観点では、短期的にはAWS向け設備投資の重さからフリーキャッシュフローが圧迫される局面が続くものの、中長期ではAWSと広告の高成長・高収益性が全社の利益率改善をけん引するシナリオが中心となります。小売が集客基盤としての役割を果たし、Primeが利用頻度を高め、広告が収益化し、AWSが利益の柱となる構造は依然として強いです。

つまり、アマゾンを評価するうえでは、単年度の利益やフリーキャッシュフローだけでなく、AIインフラ投資を通じて将来どれだけ高収益事業を拡張できるかを見る必要があるでしょう。

免責事項・注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。