ブロードコム:AIインフラの中心プレーヤー

投資情報部 潘 碩朋

2026/04/15

今回はブロードコムを取り上げ、事業戦略、競争優位性、バリュエーション、リスク要因に分けて、バリュー投資の観点から紹介します。

図表1 銘柄指標

| 銘柄 | 株価(4/13) | 52週高値 | 52週安値 |

| ブロードコム(AVGO) | 379.75ドル | 414.61ドル | 161.61ドル |

※BloombergデータをもとにSBI証券が作成

⑴会社概要と事業戦略

〇会社概要

ブロードコム(Broadcom Inc.)は、米カリフォルニア州サンノゼに本社を置く世界的なテクノロジー企業です。半導体とインフラ系ソフトウェアを中核に、データセンター、ネットワーク、ブロードバンド、無線通信、ストレージ、産業分野向けの製品・ソリューションを提供しています。近年はVMwareの買収を通じてソフトウェア事業も強化し、企業のIT基盤やクラウド運用を幅広く支える存在感を高めています。

〇事業戦略

ブロードコムの今後の成長ドライバーとして、最重要なのはAI関連半導体です。とりわけ、ハイパースケーラーがエヌビディア依存を下げるために独自チップを強化している流れは、ブロードコムのカスタムシリコン事業に追い風となります。ブロードコムはエヌビディアに次ぐ主要なAI計算ベンダーとなりつつあり、AIアクセラレータと高速ネットワークの両面で恩恵を受ける構図を描いています。これは、単一製品のヒットではなく、AIインフラ全体のボトルネックを押さえる戦略といえるでしょう。

一方、ソフトウェア事業はAIほど急伸しないものの、収益の安定化と顧客囲い込みの面で重要性が高いです。VMware買収後は、仮想化を軸にストレージ、ネットワーク管理、コンテナ、セキュリティまで提供領域を広げ、既存顧客へのクロスセル余地を拡大しています。金融機関、政府、大企業などの大口顧客に集中し、複数製品を深く埋め込む戦略は、単価上昇よりも解約回避とLTV(顧客生涯価値)最大化を狙うものと考えられます。

また、財務・資本政策について、2023年のVMware買収後しばらくは大型買収よりもデレバレッジを優先する方針です。そのため、近中期の成長はM&AよりもAI関連売上の急拡大と、ソフトウェアのアップセルが牽引すると予想されています。非AI半導体事業の伸びは相対的に鈍化しますが、AI向けカスタムチップとネットワーキングがその鈍化を補って余りある構図です。今後、AIインフラを中核とする企業に再定義されつつあるかが注目されるでしょう。

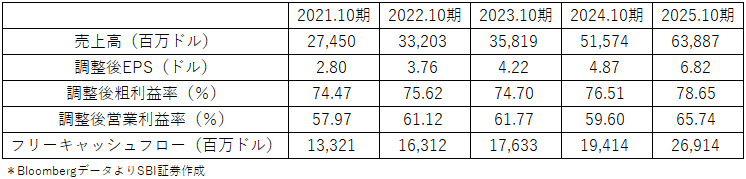

図表2 ブロードコム直近5年度主要業績指標

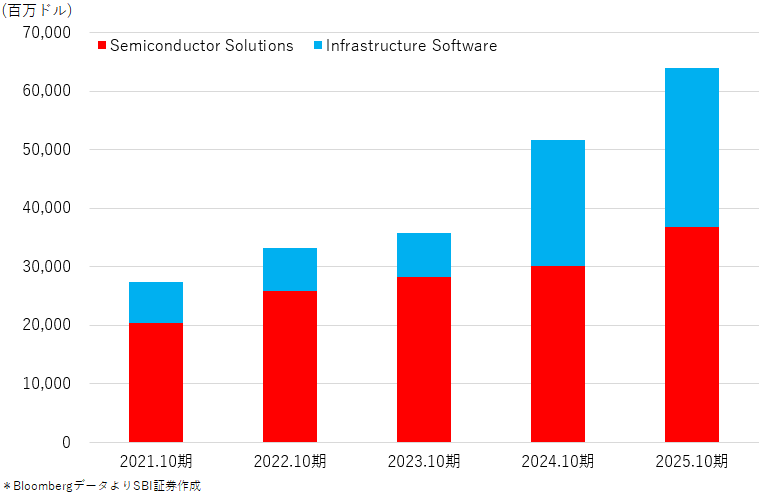

図表3 ブロードコム直近5年度セグメント別売上高推移

⑵競争優位性

〇ネットワーキング半導体の優位

ブロードコムのネットワーキング事業は、スイッチングやルーティング用途で業界最上位に位置づけられています。高性能チップを継続的に投入できる設計力に加え、CiscoやAristaなど主要機器ベンダーとの関係性が深く、顧客のネットワーク構成に即した製品を展開できます。さらに、多数の製品ラインを抱えながら研究開発費を回せる規模の経済があり、新規参入者にとっては単品競争ではなく総合力で対抗しなければなりません。

〇ワイヤレス事業の参入障壁

スマートフォン向けではFBARフィルター(特定周波数の信号のみを通し、不要な信号を遮断する電子部品)で強みを持っています。これは高周波対応、小型化、低消費電力という点で優位なプレミアム部材であり、5G世代で重要性が高まっています。非シリコン材料の扱いや製造ノウハウが必要であるため、設計だけでなく、製造面でも障壁が高いです。Apple向け比率の高さは顧客集中リスクを伴いますが、逆にいえばAppleが容易に代替しにくい技術的ポジションを築いているとも評価できるでしょう。

〇ソフトウェアの粘着性

ソフトウェア事業では、単一製品の優位だけでなく、複数機能を組み合わせた顧客深耕が競争力となっています。同社の主要顧客の80%超が5つ以上のソリューションを利用しており、仮想化、セキュリティ、DevOps(開発チームと運用チームが協力して開発を進める開発手法)、メインフレーム(企業や公共機関の基幹業務を支える大型で高性能なコンピュータ)管理が相互補完的に機能しています。この状態では、同社製品の代替は1社から別の1社へ置き換える単純な話ではなく、複数ベンダーへの再分割と業務再設計を伴うため、顧客の離脱コストは極めて高いです。

〇M&A後の統合力

ブロードコムの特異な点は、個別事業の競争力だけでなく、買収先を短期間で収益性の高い事業へ転換するオペレーション能力も競争優位に含まれます。大規模買収後のコスト削減、顧客選別、営業効率化が同社の利益率とキャッシュ創出力を支えており、この統合力は他社が模倣しにくい経営資産とみなせるでしょう。

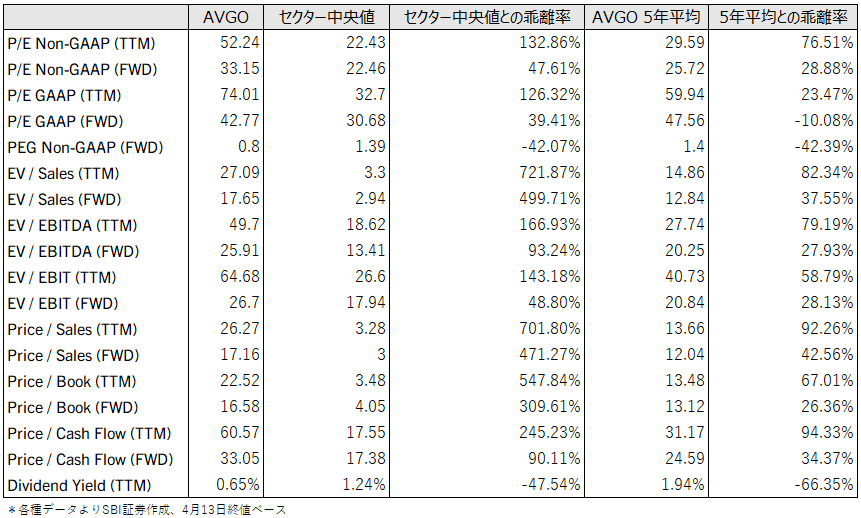

⑶バリュエーション

ブロードコムの主要バリュエーション指標は一般的な半導体企業と比較するとかなり高い水準ですが、その背景にはAI関連売上の急成長を前提とした利益拡大シナリオがあります。調整後予想PEGレシオは0.8と、1.0を下回り、成長株として割安な水準にあります。すなわち、このバリュエーションは「現在の実績」に対するものではなく、「AI主導で数年後の収益構造が大きく変わる」ことを織り込んだものと理解すべきです。

アナリストの予想によると、2030年度まで年平均約40%の売上成長を見込んでおり、その大半を半導体、特にAIチップが担う見通しです。AI売上は2026年度に600億ドル、2027年度には約1,200億ドルまで拡大する想定であり、Googleに加えOpenAIやAnthropicなど新規顧客の立ち上がりが寄与するとされています。ここまで強気な前提は、市場全体のAI投資継続だけでなく、カスタムシリコンの採用拡大が同時に成立する必要があるでしょう。

利益率については、カスタムAIチップの構成比上昇により粗利率は2025年度実績79%から2030年度に70%未満へ低下すると予想されています。一方、販売量拡大と共同投資スキームにより営業利益率は60%台前半を維持できるとみられています。これは高粗利のソフトウェア比率低下を、規模効果とAI半導体の営業レバレッジが補うという考え方であり、利益の質が悪化するのではなく、事業ミックスの変化に応じて利益の構造が変化するという理解が適切でしょう。

したがって、同社の株価評価は「AI成長株として高いか安いか」で見る必要があります。従来型の通信・スマホ半導体企業として評価すれば割高に見える一方、AIインフラの中心プレーヤーとしてみれば、顧客の大口性、設計受託の継続性、ネットワークまで含めたポジショニングは独特であり、株価バリュエーションに一定のプレミアムは正当化されるでしょう。もっとも、前提成長率が高いため、需要鈍化時のバリュエーション調整幅も大きいです。つまり、魅力は高いですが、前提依存度も極めて高い銘柄と整理できます。

図表4 ブロードコム直近主要バリュエーション指標

⑷リスク要因

〇AI需要と顧客集中

ブロードコムの最大のリスクはAI投資の変調です。同社の業績と株価が今後5年間のAI投資速度に大きく左右されます。加えて、売上は少数の大口顧客に集中しており、GoogleやAnthropicなどの投資計画変更が直ちに業績変動へつながります。AI支出が続くこと自体だけでなく、その中でカスタムシリコンがエヌビディアの汎用品に対して十分な比率を取り続けることが重要です。

〇供給網リスク

製造面ではTSMC依存が大きいです。同社は優先顧客である可能性が高いものの、先端プロセスの逼迫や地政学リスクが現実化した場合、出荷タイミングの遅延は避けがたいです。AI向けチップは案件単価が大きいため、供給制約が売上や投資家心理に与える影響も大きいです。

〇経営者依存とM&Aリスク

CEOのホック・タン氏への依存も無視できないでしょう。同氏は買収、統合、コスト最適化の全てで中核的役割を担ってきたため、将来的な交代局面では同様の規律と実行力が維持されるかが問われます。また、同社の成長モデルはM&A成功に支えられてきましたが、規制当局の目線は厳しくなっており、対象企業の規模拡大もあって、以前ほど自由に大型案件を進められない可能性があります。高値づかみや統合不全は、同社の強みが裏返った主要リスクです。

〇事業ポートフォリオ固有のリスク

ワイヤレスではアップル依存、ソフトウェアでは買収後の顧客反発や契約条件見直し、AI半導体では競争激化と技術更新の速さが個別リスクとなります。特にAI分野では、需要自体が強くても、顧客が内製化を進めるのか、ブロードコムとの協業を継続するのかで収益機会は大きく変わります。競争環境が好ましい間は高成長が続きますが、前提が崩れたときの変化速度も速いです。

⑸総括

ブロードコムは今後数年間のAI投資拡大局面で有力な受益者であり、しかもネットワーキングとソフトウェアという補完事業を持つ点で、単純なAI半導体専業より事業の厚みがあります。一方、バリュエーションは高成長シナリオをかなり織り込んでいるため、投資妙味は業績の絶対値以上に、AI需要の継続と顧客案件の進捗をどこまで信じられるかに左右されます。ゆえに、同社は、安定成長株というより、質の高い競争優位を持ちながらも将来前提への感応度が高い「高品質・高期待銘柄」として位置づけるのが妥当でしょう。

免責事項・注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。