アドビ:AI懸念に直面する業界リーダー

投資情報部 潘 碩朋

2026/05/07

今回はアドビを取り上げ、事業戦略、競争優位性、バリュエーション、リスク要因に分けて、バリュー投資の観点から紹介します。

図表1 銘柄指標

| 銘柄 | 株価(5/6) | 52週高値 | 52週安値 |

|---|---|---|---|

| アドビ(ADBE) | 250.17ドル | 422.95ドル | 224.13ドル |

※BloombergデータをもとにSBI証券が作成

⑴会社概要と事業戦略

〇会社概要

アドビ(Adobe Inc.)は、米国カリフォルニア州サンノゼに本社を置くグローバルなソフトウェア企業です。Photoshop、Illustrator、Premiere Proなどを含むCreative Cloud、PDF・電子署名関連のDocument Cloud、企業のマーケティングや顧客体験管理を支えるExperience Cloudを主力に展開しています。近年は生成AI「Adobe Firefly」やAdobe Express、GenStudioを通じ、クリエイティブ制作と企業向けコンテンツ運用の効率化を強化しています。

〇事業戦略

アドビの事業戦略の中核は、クリエイティブ制作から文書管理、デジタルマーケティングまでをクラウドベースで一体提供し、ユーザー接点を拡張し続ける点にあります。従来の成長ドライバーであるCreative Cloudは、Photoshop、Illustrator、Premiere、After Effectsなどを核に、プロの制作現場に深く浸透してきました。もっとも、同社はプロ向け高価格帯だけで成長を維持するのではなく、Adobe Expressのような低価格・無料帯の製品で新規ユーザーを取り込み、将来的なアップセルにつなげる戦略を明確にしています。これは、生成AIで参入障壁が一部低下するなかでも、裾野の広い顧客基盤を自社エコシステム内に囲い込む施策として合理的でしょう。

生成AI対応は、現在のアドビの成長見通しを語るうえで不可欠です。2023年に導入されたFireflyは、単なる新機能ではなく、Creative Cloud全体の競争力維持に向けた重要な基盤と位置付けられています。市場では、AIが同社製品の代替を促し得るとの懸念が根強い一方、同社は既存ワークフローにAIを埋め込み、生産性向上や制作補助を通じて利用時間と課金余地を高める方向を選択しています。すなわち、AIを外部からの破壊要因ではなく、Creative Cloudの価値を再定義する機会として取り込もうとしている点が特徴的です。

Digital Experience事業は、2009年のOmniture買収を起点に、MarketoやMagentoなどの買収を重ねながら拡張してきました。ここでは広告・分析・顧客接点管理を横断する統合的なマーケティング基盤を提供し、Creative Cloudとのクロスセルを図っています。クリエイティブ制作を担う部門と、顧客体験やマーケティング運用を担う部門の双方にソリューションを持つことは、アドビにとって大きな強みです。クリエイティブの現場で生み出されたコンテンツを、その後の配信・分析・改善サイクルまでつなげられるため、単体製品ベンダーよりも広い提案が可能になります。

Document Cloudも依然として重要な収益基盤です。AcrobatとPDFは同社の原点であり、スマートフォンやタブレット、リモートワークの普及によって、どの画面でも扱える標準文書フォーマットとしての価値はむしろ高まっています。e-signature(電子署名)の浸透も追い風であり、単なるPDF閲覧・編集ソフトではなく、企業文書のワークフロー基盤としての位置付けが強まっています。

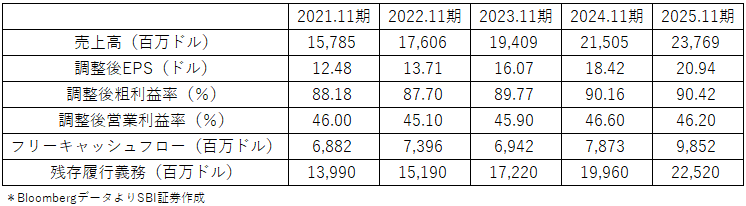

図表2 アドビ直近5年度主要業績指標

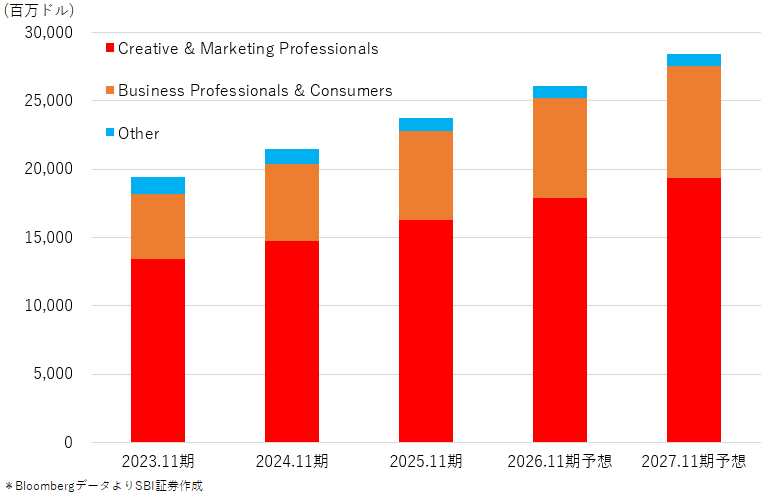

図表3 アドビ直近数年度セグメント別売上高推移

⑵競争優位性

アドビの競争優位性は、主として高いスイッチングコストに支えられています。Creative Cloudは長年にわたりデザイン、映像編集、画像処理の業界標準として使われてきたため、企業や制作プロフェッショナルのワークフローそのものに深く組み込まれています。代替製品へ切り替える場合には、操作習熟のやり直し、既存ファイルや制作工程との互換性確認、社内外の協業体制の再設計が必要になります。単に機能比較で優劣が決まる市場ではなく、制作現場全体の生産性や共同作業の円滑性が問われるため、同社の既存地位はなお強固でしょう。

PDFとAcrobatを中核とするDocument Cloudも、アドビ独自の優位性を示しています。PDFそのものが標準フォーマットとして社会インフラ化しており、その編集・管理・電子署名まで一気通貫で提供できる点は代替が難しいでしょう。無料・低価格のPDF編集ソフトは多数存在しますが、企業利用に耐える信頼性、機能網羅性、標準フォーマットを生んだ企業としてのブランドを総合すると、Acrobatの地位は依然として極めて高いです。

Digital Experience事業でも、アドビには高いスイッチングコストがあります。マーケティング分析、キャンペーン管理、コンテンツ管理、顧客接点最適化などのソリューションは、顧客企業の基幹データや業務プロセスと深く結び付くため、一度導入されると入れ替えは容易ではないでしょう。Creative領域との連携まで含めれば、単機能の競合企業より提案力が高く、顧客単価の拡大余地も大きいです。

もっとも、現在はFigmaやCanva、さらに生成AIの浸透によって、アドビは依然としてリーダー企業ですが、もはや競争を無視できる状況ではなく、価格設定や製品刷新、導入体験の改善を通じて優位性を維持する段階に入ったということです。それでもなお、巨大なインストールベースと業界標準としての存在感は、競合に対して大きな先行優位を与えています。

⑶バリュエーション

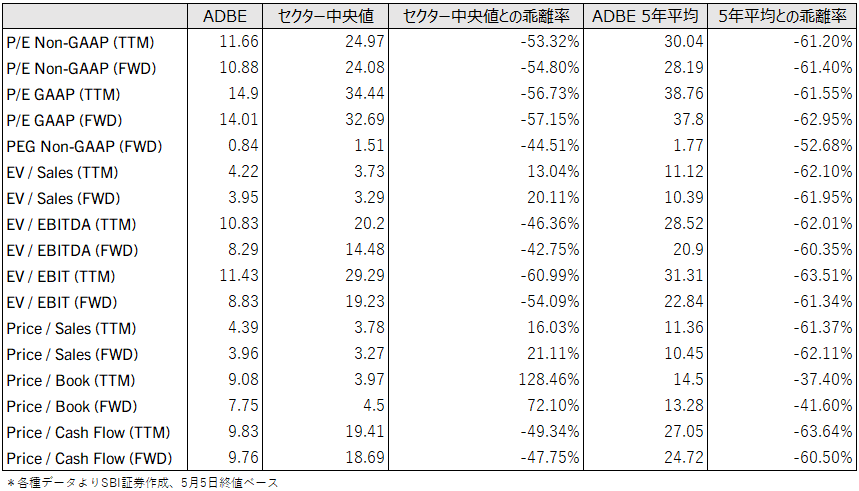

アドビの2026年度の予想調整後PERは11倍、予想調整後PEGは0.8となり、クラウドソフトウェア企業として極めて安い水準であり、AI懸念や成長鈍化懸念を相当織り込んだ水準と読めるでしょう。過去のアドビは、Creative Cloudの高い成長性と優れた収益性を背景に、より高いプレミアム評価を受ける局面もありました。その意味で現在の評価は、依然として高収益企業である一方、競争環境の変化によって以前ほどの「絶対的安心感」は失われたと市場が見ていることを反映しています。

ここで注目すべきは、生成AIがバリュエーションに与える二面性です。ポジティブな面では、AI機能が新規顧客獲得や上位プラン販売を促し、アドビ製品の生産性価値を高めれば、成長率の再加速余地が生まれます。ネガティブな面では、AIが制作工程を自動化し、座席数の伸び悩みや価格競争を招くとの見方もあります。このAI要因が中長期の利益成長率を大きく左右する可能性があります。

一方、財務面は堅牢であり、高い現金創出力は、自社株買い、研究開発、AI投資、小型買収を同時に可能にし、下方局面でも戦略的柔軟性を確保しています。したがって、アドビの評価を考える際には、単なる売上成長率だけでなく、強固なキャッシュ創出力と資本配分能力を加味する必要があるでしょう。

総合すると、現状のアドビのバリュエーションは「高成長AI銘柄」としての極端なプレミアムではなく、「成熟した高収益ソフトウェア企業がAI変革をどう乗りこなすか」を問う水準にあるでしょう。今後の株価は、AIを脅威から収益機会へ転換できるか、そしてDigital Experienceの成長をどこまで再加速できるかに左右される公算が大きいです。

図表4 アドビ直近主要バリュエーション指標

⑷リスク要因

アドビの最大のリスクは、生成AIの進展が同社の既存ビジネスモデルに与える影響です。市場では、画像生成やレイアウト生成などのAIツールが普及することによって、従来型の制作ソフトに対する依存度が低下し、Creative Cloudの契約席数や価格決定力が弱まる可能性が懸念されています。特に、簡易な制作ニーズに対しては低価格・無料ツールでも十分という判断が広がれば、同社のプレミアム価格戦略には逆風となる可能性があります。

また、競争環境の変化も無視できません。Creative領域ではFigmaやCanvaが存在感を高めており、いずれもアドビより若い企業ながら、コラボレーション性や使いやすさ、手軽な導入体験を武器に一定の支持を得ています。Creative Cloudの優位が揺らげば、そこからDigital Experienceへのクロスセル機会も弱まるため、単独事業の問題にとどまらないでしょう。

Digital Experience事業では、成長機会が大きい半面、M&A起点で形成された事業であることに伴う統合リスクが残っています。MagentoやMarketoのような比較的大型の買収案件で統合が遅れたり、製品間の連携が想定通り進まなかったりすれば、新規契約の獲得やクロスセルに支障が出る可能性があります。また、同領域ではアドビがカテゴリー創造者ではないため、競争優位はCreativeほど圧倒的ではありません。

経営面では、2026年3月に長年CEOを務めたShantanu Narayen氏の退任発表がなされており、経営トップの交代は一定の不確実性を伴います。Narayen氏はCreative Suiteの拡充、SaaSモデルへの転換、Omniture買収によるDigital Experience構築など、アドビの重要局面を主導してきました。後継者が十分に優秀であっても、投資家が新体制の戦略遂行力を見極めるまでには時間を要する可能性があります。

⑸総括

アドビは、クリエイティブ制作ソフト、PDF、デジタルマーケティング基盤という複数の強固な収益源を持つ、質の高いソフトウェア企業です。Creative Cloudは依然として業界標準であり、Document CloudはPDFという事実上の標準規格に支えられています。Digital Experienceも、企業のマーケティング高度化需要を取り込む中期成長市場として魅力が大きいです。

一方、同社は今まさに転換点にあります。AIの台頭により、かつてのような絶対的な優位を前提に評価することは難しくなりました。Creative Cloudの競争優位性は依然として強いですが、Figma、Canva、生成AIツールとの競争を踏まえると、今後は新規顧客獲得と既存顧客維持の双方で、製品革新のスピードがこれまで以上に重要になるでしょう。FireflyやExpressの展開は正しい方向ですが、その成果を収益化までつなげられるかが最大の論点です。

投資対象として見る場合、アドビは「高成長が約束された銘柄」というより、「高収益な基盤を持ち、AI時代に適応できれば再評価余地のある銘柄」と捉えるのが妥当でしょう。バリュエーションは極めて安い水準であり、強いキャッシュ創出力と優れた資本配分を踏まえれば、下値耐性も一定程度あるでしょう。ただし、AIの影響、Digital Experienceの執行力、新CEO体制の確立という複数の不確実性が重なるため、投資判断には慎重なモニタリングが求められます。総じて、アドビは、競争優位がなお有効である一方、その優位を更新し続ける力が今後の企業価値を左右する局面に入っています。

免責事項・注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。