アクセンチュア:AI時代の主要パートナー

投資情報部 潘 碩朋

2026/05/20

今回はアクセンチュアを取り上げ、事業戦略、競争優位性、バリュエーション、リスク要因に分けて、バリュー投資の観点から紹介します。

図表1 銘柄指標

| 銘柄 | 株価(5/18) | 52週高値 | 52週安値 |

|---|---|---|---|

| アクセンチュア A(ACN) | 177.55ドル | 322.86ドル | 155.82ドル |

※BloombergデータをもとにSBI証券が作成

⑴会社概要と事業戦略

〇会社概要

アクセンチュア(Accenture plc)は、アイルランドに登記上の本社を置く世界大手の総合プロフェッショナルサービス企業です。企業や政府機関に対し、戦略・コンサルティング、テクノロジー、業務運用、デジタル変革支援を提供し、クラウド、データ、AIを活用した事業再構築を強みとします。2025年度は売上成長を維持し、生成AI関連案件やAI・データ人材の拡充を進めるなど、AI時代の「再創造」支援を中核に据えています。

〇事業戦略

アクセンチュアは、コンサルティング、システムインテグレーション、アプリケーション開発、業務プロセスアウトソーシング、インフラ運用までを包括的に提供する、世界有数のプロフェッショナルサービス企業です。最大の特徴は、顧客企業が個別ベンダーを並べて管理しなくても、戦略設計から実装、運用までを単一のパートナーとして担える点です。例えば、伝統的な銀行がモバイルバンキングアプリを立ち上げる場合でも、同社は戦略立案、IT統合、アプリ構築、マーケティング、デジタル基盤の運営まで一気通貫で関与できます。この統合提供能力は、顧客側のプロジェクト遅延やコスト超過のリスクを抑制し、同社の提案価値を高めています。

今後の成長シナリオについて、最大の焦点は企業のAI投資拡大です。生成AIやAIエージェントの導入に伴い、企業は既存のITシステム、業務フロー、データ基盤、ガバナンス体制を再設計する必要があるでしょう。こうした大規模変革は、単なる人員代替型の外注ではなく、業務理解と技術実装を接続する高度な支援を必要とするため、アクセンチュアのような上流から下流まで支援可能な事業者に有利に働く公算が大きいです。とりわけ、AI導入を伴うERP(企業資源計画)刷新、データ統合、クラウド移行、カスタマーエクスペリエンス再設計などでは、同社の業界別知見と大規模実行力が評価されやすいでしょう。

一方、AIは同社にとって追い風だけではありません。インフラ管理や反復的な業務処理など、人的工数に依存していた低付加価値領域では、AIエージェントの進化が価格圧力や需要減少を招く可能性があります。ただし、現時点では高品質なAIネイティブソリューションはコストが高く、安価なソリューションはサービス品質が不十分であるため、短期的に既存案件が急速に置き換わる可能性は限定的とみられます。むしろ当面は、顧客企業がAIを安全かつ効果的に使いこなすための設計・統合・運用支援が先行し、同社の受注機会は拡大しやすい局面にあるでしょう。

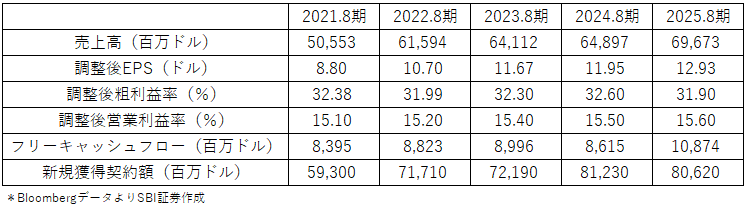

図表2 アクセンチュア直近5年度主要業績指標

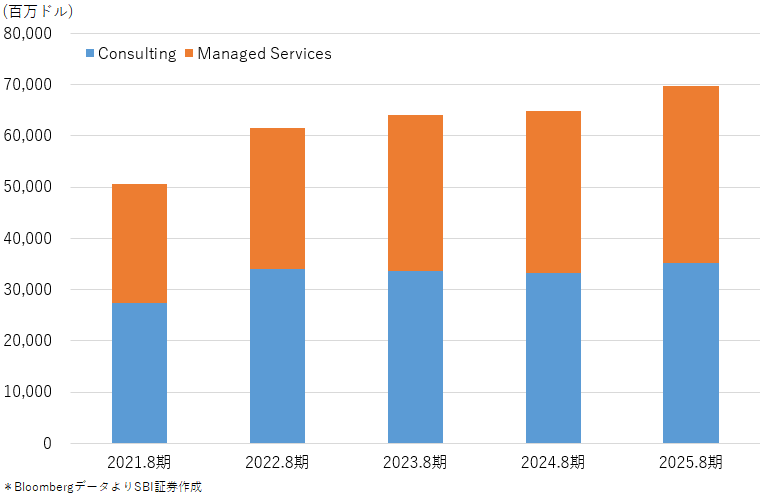

図表3 アクセンチュア直近5年度セグメント別売上高推移

⑵競争優位性

〇ブランド力

アクセンチュアはITコンサルティング分野で事実上の世界的トップブランドとして認知されています。コンサルティング案件では、提案の技術的優劣を事前に定量比較することが難しく、経営陣は最終的に「確実にやり切れるか」という信頼に依拠して意思決定する場面が多いです。そのため、ブランド力は案件獲得に直結する重要な参入障壁となるでしょう。

〇蓄積された業界知見と技術専門性

アクセンチュアは、民間・公共双方の幅広い業界に対応し、地域的にもバランスの取れた収益基盤があります。これにより、業界特有の業務プロセス、規制要件、導入ノウハウを組み合わせた提案が可能であり、単一ソリューションしか持たない中堅ITサービス企業との差別化要因となっています。特にSAPやOracleなどのERP導入・運用では、単なる実装要員ではなく、ベンダーとの協業を通じて上流の価値創出に関与できる点が強みです。AI時代にはERPや基幹システムの再設計ニーズが高まるため、この領域の強みは中長期的にも重要性を増す可能性が高いです。

〇人材と顧客関係

アクセンチュアは世界最大級の従業員基盤を持ち、優秀な人材の採用・育成・保持において相対的な優位があります。長年にわたりC-suite(企業の最高経営幹部たち)と直接関係を築いてきたことも、同社が大型案件の初期段階から議論に参加しやすい理由です。経営幹部の平均在任期間が長く、顧客側との信頼関係が継続していることは、案件の継続受注や新規領域への拡張に寄与しています。

〇マネージドサービスにおけるスイッチングコスト

契約期間自体は5年未満であっても、顧客企業が運用プロセスやアプリケーション管理を外部委託した後に、他社へ切り替えるには再設計コスト、立ち上げ期間、業務混乱リスクが伴います。結果として、契約更新が繰り返されやすく、顧客関係は実質的に長期化します。年間1億ドル以上を支出するダイヤモンド顧客が300社超、上位100顧客がいずれも10年以上の取引実績を持つという事実は、この粘着性の高さを裏付けています。

⑶バリュエーション

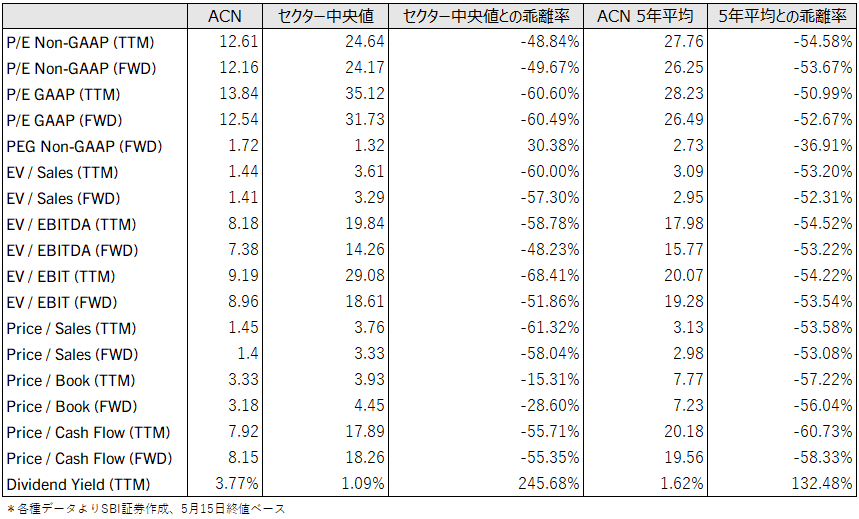

アクセンチュアの直近の主要バリュエーション指標について、予想調整後PER12倍、予想EV/調整後EBIT9倍となり、ITサービス企業としての同社の安定的な収益性、強固な顧客基盤、優れたブランド力を考慮すれば非常に割安な水準とみられます。一方、AI関連テーマだけで高PERが許容されるタイプの企業ではなく、プレミアムの源泉は景気耐性を含む質の高い収益構造にあります。

アナリストのコンセンサス予想によると、売上成長率は今後5年間で年率5%と比較的穏やかであり、企業IT支出の景気敏感性を織り込みつつも、AI導入、デジタル変革、ERP刷新、運用高度化といった長期テーマが下支えするという見通しです。成長のドライバーとしては、AI関連機能を企業システムに実装する案件増加、マネージドサービスの需要回復、コンサルティング需要の正常化などが想定されています。

利益面では、営業利益率が2025年度の15%から2030年度には17%へ改善すると想定されています。人的資本依存の高いビジネスモデルであるため、ソフトウェア企業のような急激な利益率拡大は見込みにくいですが、売上成長に伴う固定費吸収、案件ミックスの改善、AI関連の高単価案件拡大などにより、緩やかなマージン改善は十分現実的でしょう。特に、上流案件や統合案件の比率が上がれば、価格競争の激しい単純人月ビジネスへの依存度が低下し、利益率の安定性が高まります。

また、資本政策の観点では、アクセンチュアは健全なバランスシートを維持しつつ、配当と自社株買いを通じて営業キャッシュフローの75%以上を株主に還元しています。2024年度には買収投資拡大を受けて初の大型起債を実施しましたが、債務レベルは依然として低水準であり、財務リスクは限定的です。今後も年間平均約30億ドルの投資と適切な株主還元を両立できる見通しであり、成熟企業としての資本配分は概ねバランスが取れています。

総じて、アクセンチュアのバリュエーションは「高成長プレミアム」ではなく、「高品質・安定成長プレミアム」と整理するのが適切でしょう。AIがもたらす恩恵が確度高く収益化されればアップサイド余地はある一方、マルチプル拡張だけで評価が切り上がる余地は限定的であり、業績の着実な積み上げが株価評価の中心となるでしょう。

図表4 アクセンチュア直近主要バリュエーション指標

⑷リスク要因

〇企業IT支出の景気感応度

アクセンチュアは収益源が分散されているとはいえ、顧客のIT投資マインドが悪化すれば受注決定の先送りや案件規模の縮小が起こりやすいです。実際、2024年から2025年には高金利環境などを背景に、ITサービス需要が減速しました。大型変革案件は経営環境の不透明感に左右されやすいため、短期業績にはマクロ要因が相応に影響します。

〇政策・地政学リスク

足元では米連邦政府によるコンサルティング契約の精査が強まり、近い将来の案件獲得に不透明感を生んでいます。アクセンチュアは世界各地域で事業を展開しているため、規制変更、政権交代、通商摩擦、公共予算の見直しなどが業績の振れ要因となり得ます。地理的分散は安定化要因である一方、同時に複数地域の政治・制度変化にさらされる構造でもあります。

〇中長期ではAIそのものが事業モデルを侵食する可能性

現時点ではアクセンチュアはAI導入支援の主要受益者とみられますが、将来的にAIネイティブな開発ツールや業務自動化プラットフォームが成熟し、オフショア人材を活用していた従来型BPOや開発保守業務を低コストで代替できるようになれば、請求可能工数の減少や価格下落につながるおそれがあります。特に、工数課金モデルへの依存が残る領域では構造的な逆風となり得ます。

〇買収の実行と統合に関するリスク

アクセンチュアは隣接市場での能力拡充を目的に多数のボルトオン買収(既存事業を補完・強化するために、親和性の高い小規模企業を戦略的に買収するM&A手法)を行っており、2024年度には46件・60億ドル超を投資しました。これまでの実績は概ね良好であるものの、買収先の統合が計画通り進まなければ、期待した成長シナジーが得られない可能性があります。また、人材中心の事業であるため、キーパーソンの流出や組織統合の摩擦は収益性に影響しやすいです。

⑸総括

アクセンチュアは、ITサービス業界における質的トップ企業であり、ブランド、業界知見、人材、顧客基盤、スイッチングコストを背景に、今後も高水準の収益性を維持できる可能性が高いです。単なる人月型外注企業ではなく、顧客の事業戦略とテクノロジー変革をつなぐ統合パートナーとしての立ち位置が、他社との差別化を支えています。特にAI時代においては、業務変革とシステム再設計が同時進行するため、同社の総合力が活きやすいでしょう。

投資視点では、アクセンチュアは急成長株というより、質の高いディフェンシブ・グロース銘柄として捉えるのが適切でしょう。今後5%前後の売上成長と緩やかな利益率改善が実現すれば、株主還元とあわせて着実なリターン創出が期待できます。一方、企業IT投資の循環性やAIによる長期的な事業再編圧力を踏まえると、過大な成長期待を織り込むべき段階ではありません。

総じて、アクセンチュアの投資魅力は「AIで劇的に変わる企業」ではなく、「AI時代にも主要パートナーであり続ける企業」という点です。短期的な景気変動や政策ノイズに左右される局面はあり得るものの、中長期ではデジタル変革需要の中核を担う企業として、安定的な企業価値創出が見込まれます。現時点のバリュエーションもこの性格をおおむね反映しており、持続的成長と資本効率の両立を評価する投資家に適した銘柄と考えられます。

免責事項・注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料等及びリスク】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。