セールスフォース:AIによる成長再加速に期待

投資情報部 潘 碩朋

2026/06/03

今回はセールスフォースを取り上げ、事業戦略、競争優位性、バリュエーション、リスク要因に分けて、バリュー投資の観点から紹介します。

図表1 銘柄指標

| 銘柄 | 株価(6/2) | 52週高値 | 52週安値 |

|---|---|---|---|

| セールスフォース(CRM) | 200.84ドル | 276.80ドル | 163.52ドル |

※BloombergデータをもとにSBI証券が作成

⑴会社概要と事業戦略

〇会社概要

セールスフォース(Salesforce, Inc.)は、米サンフランシスコに本社を置くクラウド型CRM(顧客関係管理)大手です。営業、カスタマーサービス、マーケティング、コマース、データ分析などを統合する「Customer 360」関連サービスを企業向けに提供しています。近年はAIエージェント基盤「Agentforce」やData Cloudを軸に、顧客データ活用と業務自動化を強化し、企業のデジタル変革を支援しています。

〇事業戦略

セールスフォースの事業戦略の中核は、営業(Sales Cloud)、顧客対応(Service Cloud)、マーケティング(Marketing Cloud)、コマース、データ統合、アプリケーション開発基盤までを一つの顧客管理基盤の上で提供し、企業の顧客接点全体を自社エコシステムに取り込む点です。単一製品の販売ではなく、複数クラウドを組み合わせて顧客当たり売上を高める構造を持つため、景気減速局面でも既存顧客へのアップセルとクロスセルが効きやすいです。また、エンタープライズ顧客の過半が複数クラウドを利用しており、同社の成長が新規顧客獲得だけでなく、既存基盤の深耕にも支えられています。

セールスフォースの歴史的な強みは、SaaSモデルを業界に広めた先駆性です。営業支援ソフトをブラウザ経由で提供したことで、導入の容易さ、継続課金、機能改善の即時反映という現在のクラウドソフトの標準を確立しました。現在はその先駆者メリットに安住するのではなく、各クラウドを密接に連携させることで、顧客のデータと業務フローをセールスフォース上に集約する戦略を進めています。この戦略が単なる「製品数の多さ」ではなく、顧客企業の業務プロセスそのものを取り込むことで継続課金収入の耐久性を高めています。

今後の成長戦略では、AIが最重要テーマです。セールスフォースはAI進化の初期段階でいくつかのつまずきがあったものの、現在はAgentforceが前向きな軌道に乗りつつあります。AIエージェント時代において、企業は単に生成AIツールを導入するだけではなく、顧客データ、業務ルール、ワークフローと接続された実装環境が必要です。同社はData Cloudを通じてデータを統合し、その上でAgentforceを展開することで、既存CRM基盤とAI機能を一体化させる構想を描いています。これは、AIを単なる追加機能ではなく、既存クラウド群の利用価値を底上げする起爆剤として位置付けていることを意味します。

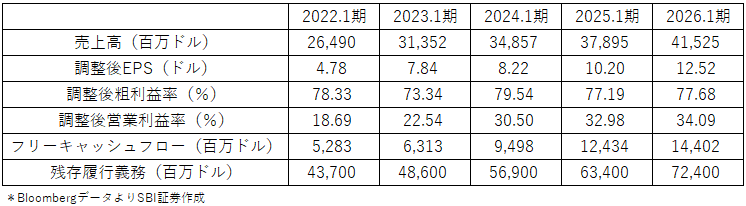

図表2 セールスフォース直近5年度主要業績指標

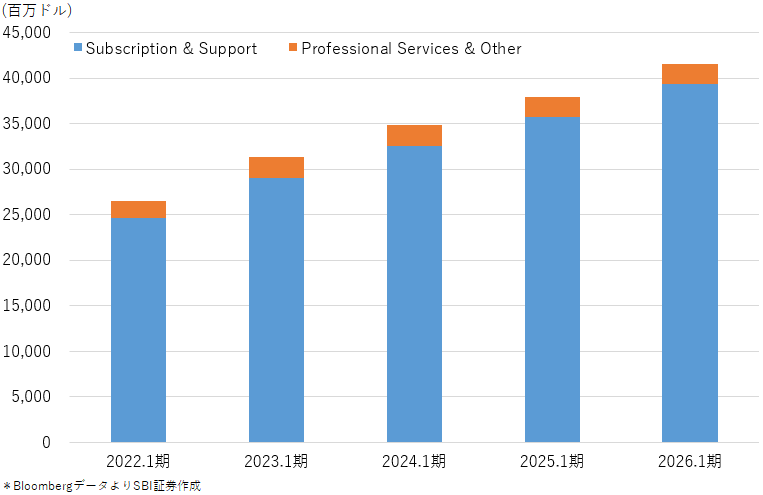

図表3 セールスフォース直近5年度セグメント別売上高推移

⑵競争優位性

〇スイッチングコストの高さ

営業やカスタマーサポートのシステムは、単なるソフトウェアではなく、顧客情報、営業案件、見積、請求、在庫、メール、分析基盤など、多数の業務システムと結びついています。こうした中核システムを他社製品へ入れ替えるには、実装のやり直し、データ移行、業務プロセスの再設計、従業員教育など多大なコストと時間が必要になります。

〇各クラウドが相互補完的に機能する

セールスフォースは営業支援だけで完結せず、サービス、マーケティング、コマース、分析、統合基盤までを提供するため、顧客はベンダー集約を進めやすいです。個別製品でも競争力を持ちますが、複数クラウドを組み合わせた時の利便性がさらに大きいです。半数超のエンタープライズ顧客が複数クラウドを利用しているという事実は、同社が単品比較だけでは測れないプラットフォーム価値を持つことを意味しているでしょう。

〇Salesforce PlatformとAppExchangeがもたらすネットワーク効果

利用企業が増えるほど、開発者やシステムインテグレーターにとって魅力的な市場となり、追加アプリや周辺機能が拡充します。すると顧客企業にとっての利便性がさらに高まり、また新たな顧客を呼び込むという循環が生まれます。特に大企業向けソフトウェアでは、導入実績、コンサルタント人材の厚み、拡張アプリの豊富さが採用判断を大きく左右するため、このエコシステムの広がりは売上以上に重要な参入障壁となります。

⑶バリュエーション

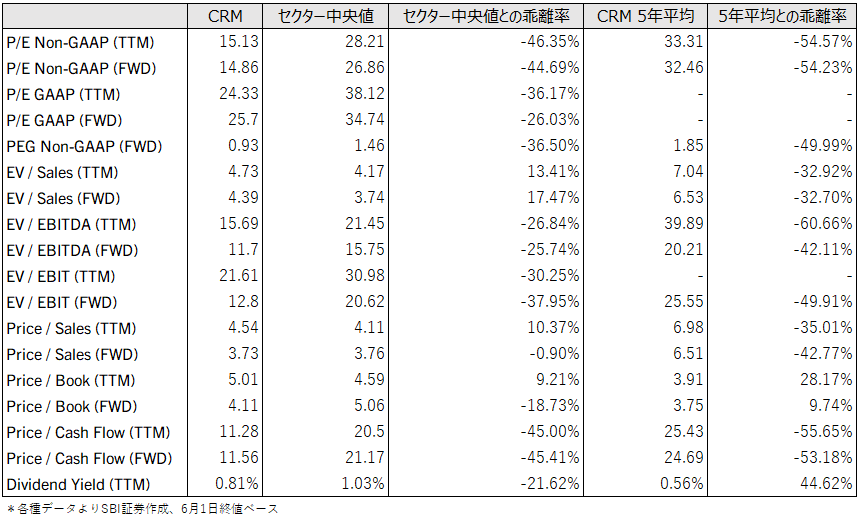

セールスフォースの足元の主要バリュエーション指標について、27.1期の予想調整後PERは14倍、予想調整後PEGレシオは0.9となり、成熟した安定成長と高いキャッシュ創出力を持つソフトウェア企業としてみると、比較的安い水準だといえるでしょう。

アナリストのコンセンサス予想によると、売上高は2031年度まで年平均9%成長とされています。これは、過去の高成長局面と比べればかなり落ち着いた水準ですが、巨大な売上基盤を持つ企業としては依然堅実です。注目点は、全クラウドがそろって急成長するシナリオではなく、Data Cloudを中心としたAI関連需要が全体を下支えしつつ、既存クラウド群は「堅調だが減速気味」に伸びるという現実的な前提が置かれていることです。つまり、楽観一色ではなく、AI不確実性を一定程度織り込んだ上で成り立っています。

投資判断をする時のポイントは、「セールスフォースを高成長株として見るのか、質の高いキャッシュ創出企業として見るのか」をはっきりさせることです。もし、AgentforceとData Cloudの拡大によって再加速が可能だと考えるなら、現在の評価は依然魅力的に映る余地があります。一方、既存事業の成長鈍化が続き、AIが既存シート課金を置き換えるだけにとどまるなら、株価の再評価余地は限定的になります。したがって、同社の評価は単純な割高・割安ではなく、「AIを通じて成長の質を維持できるか」という条件付きで決まる銘柄といえるでしょう。

図表4 セールスフォース直近主要バリュエーション指標

⑷リスク要因

〇AIが既存ビジネスモデルに与える影響

生成AIはソフトウェア企業にとって脅威にも機会にもなり得ます。悲観的な見方では、AIが一部ソフトウェア機能そのものを代替し、ユーザー数ベースの課金を押し下げる可能性があります。セールスフォースはシート課金モデルへの依存が残る一方で、AI機能については従量課金も取り入れています。したがって、AIがプラスに働くかどうかは、Agentforceなどの新製品が「既存売上の食い合い」ではなく「新しい支出の獲得」につながるかにかかっています。

〇経営面でのマーク・ベニオフCEOへの依存

マーク・ベニオフ氏は創業者であり、SaaSという業界構造そのものを変えた象徴的経営者です。彼の代替は容易ではありません。また、近年C-suite幹部の離職が続いている点も指摘されており、トップマネジメントの安定性は長期的な投資判断で確認すべき点です。大手ソフトウェア企業では、製品ロードマップ、買収戦略、営業文化の一貫性が重要であるため、経営陣の変動は予想以上に業績へ影響することがあります。

〇買収リスク

セールスフォースはSlack、Tableau、MuleSoftなどの大型買収を通じて事業ポートフォリオを拡張してきましたが、今後は大型案件を抑制し、小型案件中心へ移る見通しが示されています。これは投資家にとって前向きな変化ではあるものの、評価の高いソフトウェア資産を買収すれば、統合負担やのれんリスク、経営資源の分散が生じます。

〇サイバーセキュリティ事故や高度人材の採用競争

セールスフォースのように顧客データを大量に扱う企業では、重大なデータ侵害がブランドと顧客維持率に与えるダメージは大きいです。また、AI競争が激化するほど、優秀なソフトウェアエンジニアや研究開発人材の確保コストは上がるでしょう。短期的には目立ちにくいですが、こうしたコスト増は中長期の利益率を圧迫する可能性があります。

⑸総括

セールスフォースは、営業・サービス・マーケティング・データ統合を束ねたフロントオフィス基盤として、依然として高い競争力を持つ企業です。顧客企業の中核業務に深く入り込み、複数クラウドの相互補完性と外部エコシステムを武器に、高いスイッチングコストを築いている点は大きな強みです。加えて、強力なフリーキャッシュフロー創出力は、投資家にとって「守り」の要素として評価できます。

一方、セールスフォースはもはや単純な高成長株ではありません。売上成長率は成熟化しつつあり、今後の株式価値の伸びは、AIを活用して既存基盤の価値をどう引き上げるかに大きく左右されます。AgentforceとData Cloudが本格的に収益貢献し、売上成長の鈍化を補えるなら、同社は高収益・高キャッシュ創出を兼ね備えた優良銘柄として再評価される可能性があります。逆に、AIの導入が既存ライセンスの効率化にとどまり、新たな支出を生まなければ、株価評価の拡張余地は限られるでしょう。

総合判断として、セールスフォースは質の高い事業基盤を持つ一方、AIに伴う不確実性を無視できないため、投資判断では楽観と慎重さの両方が必要です。同社は依然として中長期の企業価値創造力がありますが、その価値が株主リターンとして十分に顕在化するかは、AI時代の再成長シナリオをどこまで現実に変えられるかにかかっています。

免責事項・注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料等及びリスク】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。