インチュイト:AI時代の不確実性に直面

投資情報部 潘 碩朋

2026/06/17

今回はインチュイトを取り上げ、事業戦略、競争優位性、バリュエーション、リスク要因に分けて、バリュー投資の観点から紹介します。

図表1 銘柄指標

| 銘柄 | 株価(6/16) | 52週高値 | 52週安値 |

|---|---|---|---|

| インチュイト(INTU) | 280.99ドル | 813.70ドル | 268.01ドル |

※BloombergデータをもとにSBI証券が作成

⑴会社概要と事業戦略

〇会社概要

インチュイト(Intuit Inc.)は、米カリフォルニア州マウンテンビューに本社を置く金融テクノロジー・ソフトウェア企業です。個人向け税務申告のTurboTax、信用・個人金融サービスのCredit Karma、中小企業向け会計・給与・決済のQuickBooks、マーケティング支援のMailchimpを展開し、世界約1億人の顧客に利用されています。AIアシスタントや専門家支援も組み合わせ、消費者と中小企業の資金管理・成長支援を強化しています。

〇事業戦略

インチュイトの事業戦略を一言でまとめると、既存の強い土台を崩さずに、顧客単価の高い領域へ段階的に広げていく戦略です。主力のQuickBooksは中小企業向け会計ソフトとして確固たる存在感を持ち、これにMailchimpのフロント機能を組み合わせたIntuit Enterprise Suite(IES)を通じて、中堅企業に近い顧客層まで取り込もうとしています。IESはQuickBooksのバックオフィス機能とMailchimpの顧客管理・マーケティング機能を束ねた「入門型ERP(企業全体の資源を一元管理し、経営に活かすことを目的としたシステム)」として位置付けられています。従来のQuickBooksは使いやすさと低価格が強みである反面、顧客の企業規模が拡大すると、より高度なERPに移行する可能性があります。そこで同社は、高機能ERPと真っ向勝負を避けて、「小規模向けソフト」と「大企業向けERP」の間にある価格・機能の隙間を埋めることで、新たな成長源を作ろうとしています。これは単なる新製品投入ではなく、顧客のライフサイクル全体を同社のエコシステム内にとどめる布石として評価できるでしょう。

もう一つの中核戦略は、ソフトウェアの提供だけで終わらず、専門家支援を組み合わせた高付加価値サービスへ広げることです。TurboTax Liveは、利用者が申告中に税務専門家の支援を受けられる仕組みであり、QuickBooksやMailchimpにも同様のLive支援が用意されています。これはSaaS企業にありがちな「ユーザー数は増えても単価が頭打ちになる」という課題に対する明快な処方箋と言えそうです。特に成熟市場では、新規顧客数だけでなくARPC(顧客当たり平均売上)の上昇が重要になります。TurboTax Liveが消費者向け事業の成長を牽引してきたとされており、インチュイトはAI機能だけに頼らず、人間の専門家を組み合わせることで利便性と安心感を同時に提供しようとしています。AIの普及でソフトウェアがコモディティ化するリスクが語られる中、同社が「サービス化」によって価格決定力を維持しようとしている点は見逃せないでしょう。

総じて、インチュイトの事業戦略は「既存基盤の収益化の深化」と「顧客層の上方シフト」の組み合わせに整理できます。これは短期的な話題性よりも、収益の質を高めながら成長率を維持しようとする戦略であり、長期投資との相性は良いでしょう。もっとも、この戦略が本当に機能するかは、IESの浸透とMailchimpの立て直し、そしてLiveサービスの拡大がどこまで具体的な数値として表れるかにかかっています。

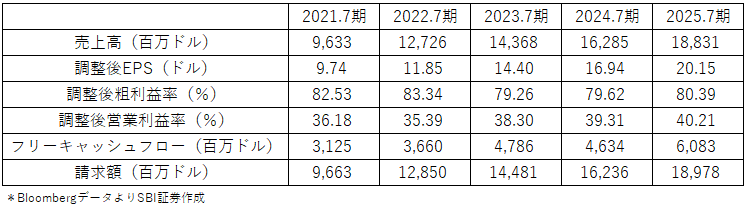

図表2 インチュイト直近5年度主要業績指標

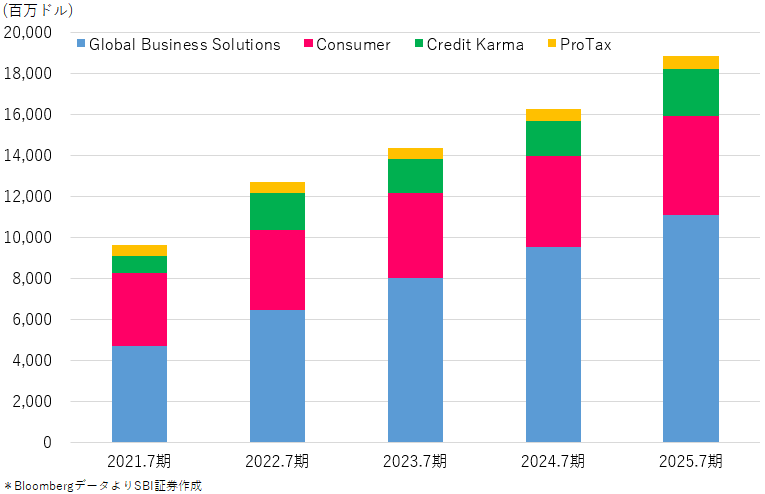

図表3 インチュイト直近5年度セグメント別売上高推移

⑵競争優位性

〇競争優位の中心はスイッチングコスト

インチュイトの競争優位は、ブランド力そのものというより、顧客が他社製品へ乗り換える際に発生するコストと手間、そして実務上の不安に支えられています。会計ソフトの乗り換えでは、帳簿データ、顧客情報、給与情報、各種税務関連データの移行が必要となり、単なるUI(ユーザーが製品やサービスとやり取りする際の接点)の好みで簡単に移れるものではありません。特に中小企業にとって、会計・請求・給与の処理が止まることは事業運営そのものに影響するため、既存ベンダーを使い続ける合理性が強いと考えられます。

QuickBooksは、中小企業会計ソフト市場で80%以上のシェアを占めており、こうしたスイッチングコストの恩恵を最も強く受ける製品です。Mailchimpも米国の自動化メールマーケティング市場で約70%のシェアを占めており、機能統合とデータ連携が進めば、顧客は単一製品ではなく「Intuit一式」から離れにくくなるでしょう。IESの拡張は、単なる市場拡大策だけでなく、より深い業務への組み込みを通じてスイッチングコストを引き上げる役割も持っています。

〇TurboTaxは履歴データと体験設計が強み

消費者向けではTurboTaxの競争優位も目立っています。初回申告時に入力した個人情報や税務履歴が翌年以降に自動反映されることで、ユーザーは時間を節約できます。DIY税務ソフトの平均顧客単価が約100ドル程度であることを踏まえると、乗り換えによって得られる価格メリットより、再入力の手間やデータセキュリティへの不安のほうが大きくなりやすいでしょう。

さらに、TurboTax Liveは、単なる申告ソフトから「申告支援プラットフォーム」へと製品の意味合いを広げています。TurboTax Liveの今後5年の平均年間売上成長率は38%と見込まれ、消費者向け全体の10%を大きく上回っており、今後の差別化の余地が大きいとみられています。将来的には、税理士・会計士とユーザーの双方が集まることでネットワーク効果の芽が育つ可能性もあります。

⑶バリュエーション

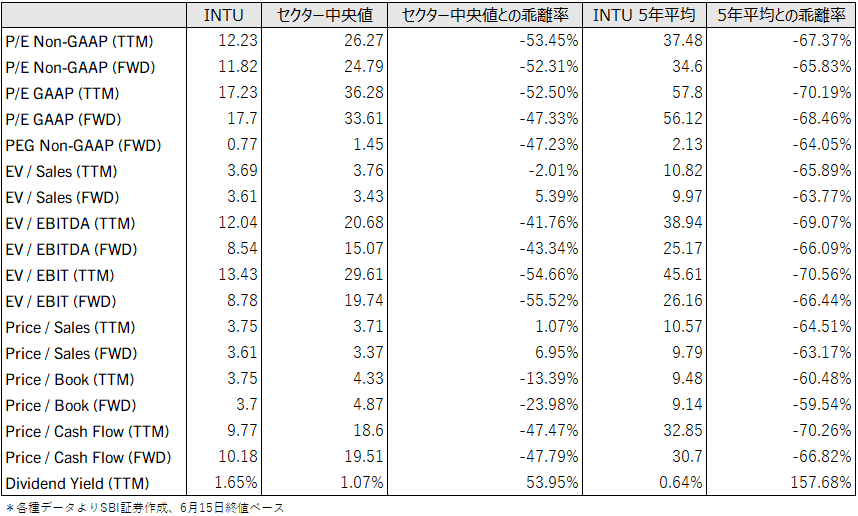

インチュイトの足元のバリュエーションについて、2026年度の予想調整後EV/EBIT倍率8.8倍程度、予想調整後PER11倍、予想調整後PEGレシオ0.7となり、高い収益性と安定性を持つソフトウェア銘柄として、かなり安い水準だといえるでしょう。つまり、現在の株価は市場がすでにAI不安や税制不安による影響をある程度織り込んでいると考えられます。

売上成長の中心は、グローバル・ビジネス・ソリューションズ事業です。IESの機能拡張、AI機能の追加、そしてdone-for-you(代行)型サービスの拡大によって、オンラインエコシステム収益は今後5年で二桁成長が期待されています。また、消費者向けではTurboTax Liveの浸透によるARPC上昇が主要な成長源となり、Credit Karmaも一桁台後半の成長が見込まれています。加えて、インチュイトは高成長一本足ではなく、高いフリーキャッシュフロー創出力を伴い、事業が成熟しつつあっても、利益率改善がEPS成長を支える余地はなお大きいという点も魅力的です。

もっとも、インチュイトの投資判断をする際には、「現在の品質」より、「将来の実行力」を確認する必要があります。具体的には、QuickBooksの高い粘着性が維持されるか、TurboTax Liveの成長が続くか、MailchimpとQuickBooksの統合効果が本格化するか、そしてAIが競争優位の補強材料になるか、それとも破壊材料になるかが焦点となります。一方、AI不安や税制不安で過度に売られた局面では、長期投資家にとって魅力的なエントリーポイントが生まれる可能性もあります。

図表4 インチュイト直近主要バリュエーション指標

⑷リスク要因

〇TurboTaxに内在する制度・規制リスク

インチュイトを評価する際に最も分かりやすいリスクは、TurboTaxを取り巻く制度変更です。米国の無料税務申告制度は現状では限定的で、TurboTaxを直ちに脅かすものではないものの、税務申告は政策判断の影響を受けやすい分野であり、将来的に無料化・簡素化の対象が広がれば、TurboTaxの収益機会に逆風となり得るでしょう。たとえ短期では影響が小さくても、投資家心理には継続的にディスカウント要因として作用しやすいと考えられます。

〇AI競合が優位性を侵食する可能性

二つ目はAIです。これは成長機会であると同時に、インチュイトにとって最大の戦略リスクでもあります。もしAIがユーザーの手作業を大きく減らし、会計や税務申告が「会話ベース」で完結するようになれば、従来の画面設計や入力導線に基づく優位性は薄れるでしょう。特に、OpenAIやAnthropicのような基盤モデル企業は、既に巨大なユーザー接点を持っており、別途販売チャネルを整備しなくても中小企業向けツールへ進出できる可能性があります。

もちろん、インチュイト自身もAIを組み込めるため、必ずしも敗者になるとは限りません。ただし、「AIを導入しているか」ではなく、「AIが顧客維持率と単価を高めるのか、それとも代替リスクを高めるのか」を見極める必要があります。AI関連のニュースフローは短期的に株価変動を大きくしやすく、業績が悪化していなくてもバリュエーションが圧縮される局面は十分にあり得るでしょう。

〇中堅市場への傾斜が新規顧客流入を鈍らせる懸念

三つ目は、より高単価な中堅市場に経営資源を振り向けることで、将来の顧客母集団の形成が弱くなるリスクです。一部サービスの終了によって資源配分は改善した一方、低価格帯の顧客をインチュイトのエコシステムへ引き込む入口が狭くなる可能性があります。Mailchimpの成長が想定ほど強くない中で、下位顧客層の流入が鈍れば、将来のアップセル(高単価製品に移行する)候補も減りかねません。

加えて、Mailchimpは買収後の統合は進んだものの、当初期待ほどの成果を示していません。Credit Karmaとの相乗効果も論理的には魅力がありますが、現時点では明確な競争優位には至っていません。つまり、インチュイトの戦略は筋が良い一方、ポートフォリオ全体が一様に強いわけではなく、製品ごとの差があります。

⑸総括

インチュイトは、会計・税務という日常的かつ重要な業務に深く入り込んだ高品質なソフトウェア企業です。QuickBooksの圧倒的な存在感、TurboTaxの使い勝手と履歴データ、そして高いキャッシュ創出力は、長期投資対象として魅力的な条件を備えています。特に、同社のビジネスが景気循環の影響を受けにくく、需要の源泉が比較的分かりやすい点も評価されやすいです。

一方、インチュイトは「高い収益性と安定性を持つ優良株」であると同時に、「AI時代に評価の前提が揺れやすい銘柄」でもあります。中長期で勝敗を分けるのは、AIを既存製品の補助機能として載せるだけでなく、顧客体験そのものを再設計し、それでもなお同社製品を使う必然性を作れるかどうかです。

以上を踏まえると、インチュイトは現時点でも魅力のある企業ですが、「強い過去」だけで投資してよい銘柄ではありません。今後数年の実行結果が、同社を持続的な成長銘柄として再評価させるのか、それともAI時代の勝ち残り競争の中で相対的に埋没させるのかを決めるでしょう。投資判断をする際には、ブランドへの安心感よりも、顧客維持・単価上昇・新規流入の3つが本当に同時進行しているかを追い続ける姿勢が重要です。

免責事項・注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料等及びリスク】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。