S&Pグローバル:高収益の市場インフラ

投資情報部 潘 碩朋

2026/07/01

今回はS&Pグローバルを取り上げ、事業戦略、競争優位性、バリュエーション、リスク要因に分けて、バリュー投資の観点から紹介します。

図表1 銘柄指標

| 銘柄 | 株価(6/30) | 52週高値 | 52週安値 |

|---|---|---|---|

| S&P グローバル(SPGI) | 407.26ドル | 579.05ドル | 381.61ドル |

※BloombergデータをもとにSBI証券が作成

⑴会社概要と事業戦略

〇会社概要

S&Pグローバル(S&P Global Inc.)は、米国を拠点とする金融情報・分析サービス大手です。資本市場、エネルギー・商品市場、自動車市場向けに、ベンチマーク、データ、分析、業務支援ソリューションを提供しています。主な事業はMarket Intelligence、Ratings、Energy、Mobility、S&P Dow Jones Indicesの5分野で、信用格付け、指数、商品価格情報、投資データなどを通じて市場参加者の意思決定を支えています。

〇事業戦略

S&Pグローバルは、信用格付け、金融指数、商品価格評価、金融データ・分析など、資本市場の意思決定に深く組み込まれた事業を展開しています。単なる情報ベンダーではなく、投資家、発行体、資産運用会社、取引所、規制当局が参照する「基準」を提供しています。こうした基準は一度市場に浸透すると、利用者側の業務プロセス、契約、投資方針、規制対応と結びつくため、収益の継続性が高まりやすいです。同社を見る際の第一のポイントは、短期的な景気循環よりも、これらのビジネスが長期的にどれだけ維持・拡張できるかでしょう。

中核の1つのRatings事業は、社債や証券化商品などの発行に伴う格付け収入と、既存格付けの監視・更新に関わる収入を生みます。同事業が調整後営業利益の約40%を占める主要収益源となります。債券発行量は金利環境や企業の資金調達意欲に左右されるため、短期的な変動は避けられませんが、長期的には名目GDP成長、企業債務残高の拡大、価格改定が成長を支えます。格付けは発行体にとって、資金調達コストを下げる効果があるため、発行市場が存在する限り需要は残りやすいでしょう。

S&P Dow Jones Indicesは、S&P 500に代表される株式指数を中心に、アクティブ運用のベンチマーク利用料、ETF・投資信託に連動した資産ベースのライセンス料、先物・オプションなどデリバティブ取引に伴うロイヤルティを得ています。世界的なパッシブ運用の拡大は、指数事業の成長を押し上げる重要な構造要因です。S&P 500は米国大型株の代表的指数として高い認知度を持ち、投資家、運用会社、コンサルタントの間で標準化されているため、同社の指数収益には高い粘着性があるでしょう。

Market Intelligenceは、S&P Capital IQやSNLなどの金融データ・分析ツールを通じて、金融機関や事業会社にデータ、ワークフロー、リスク分析を提供します。Bloomberg、LSE Group傘下のRefinitiv、FactSetなど強力な競合が存在するため、格付けや指数ほどの独占性はないものの、顧客業務に組み込まれたデータ配信や分析機能は継続利用されやすいでしょう。IHS Markitの買収により、同社の収益基盤はさらに多様化しました。買収企業の一部は低マージン事業を含んでいたため、過去ピークほどの営業利益率は見込みにくいですが、サブスクリプション型収益の厚みは増しました。

Energyは、旧Plattsを中心とする商品価格評価事業です。原油、石油製品、ガス、電力、その他コモディティの価格評価は、長期契約や現物取引の参照価格として使われる場合があります。これは株式指数に近い性質を持ち、価格そのものが市場参加者間の共通言語となります。MobilityにはCarfaxなど自動車関連データ事業が含まれますが、2026年にスピンオフする方針が示されています。Mobilityはそれ自体で強い事業である一方、他セグメントとのシナジーは限定的とされ、分離によりS&Pグローバル本体は金融・商品市場向けベンチマーク企業としての色合いを一段と強めることになるでしょう。

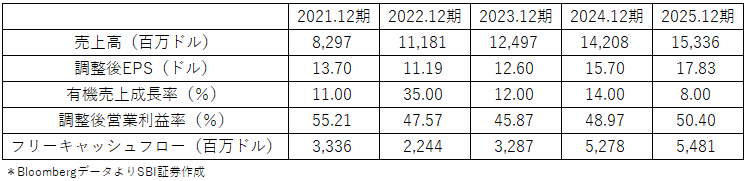

図表2 S&Pグローバル直近5年度主要業績指標

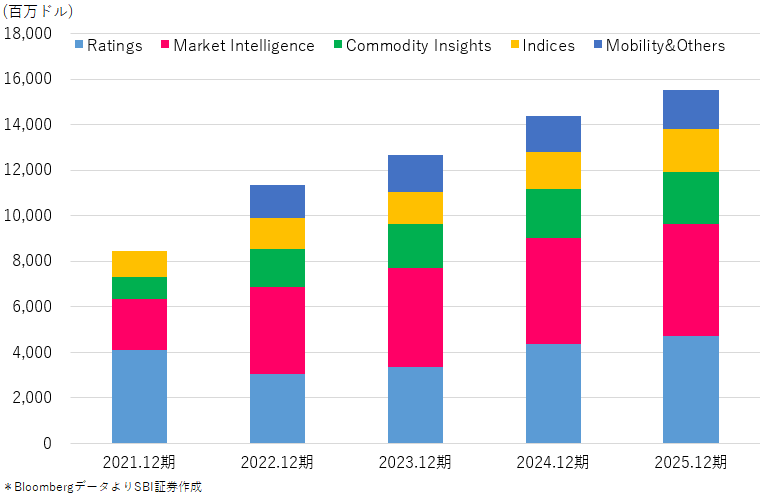

図表3 S&Pグローバル直近5年度セグメント別売上高推移

⑵競争優位性

S&Pグローバルの最大の競争優位は、金融市場で広く受け入れられたベンチマークを複数保有している点です。格付け、指数、商品価格評価はいずれも、利用者が増えるほど市場標準としての価値が高まり、さらに多くの利用者を呼び込む構造を持ちます。これは単純なブランド力にとどまらず、発行体、投資家、運用会社、規制当局、取引所を巻き込むエコシステムです。

信用格付け事業では、S&P、Moody’s、Fitchの大手3社が強い地位を築いています。クロスボーダー(国境を越える取引や活動)で債券を発行する企業にとって、世界の投資家が比較可能な格付けを取得することは不可欠でしょう。例えば、米国、チリ、インドの企業の「B+」格付けが同じ尺度で比較できることに価値があります。ローカル格付け会社が国内市場で一定の役割を果たすことはあっても、グローバル投資家に販売される債券では大手格付け会社の信用力が重視されやすいでしょう。

格付けの経済的価値は、発行体の資金調達コスト低下にも表れます。S&Pグローバルなどの市場リーダーから格付けを取得することで、発行体は年間30~65ベーシスポイント程度の利払いを節約できる場合があります。一方、一般的な社債格付けの費用は8ベーシスポイント程度であり、引受手数料や法務費用よりも小さいです。つまり、発行体にとって、格付け取得の費用対効果は高く、これが料金改定余地を支えます。同社の企業向け格付け料率は、2007年の4.25ベーシスポイントから2016年の6.25、2026年の8.35へ上昇しており、年率3~4%程度の価格上昇力が確認できます。

格付け会社の参入障壁は、規制面でも高いです。米国でNRSRO(公認格付機関)として認定されるには、市場参加者から信頼できる格付け機関として認識される必要がありますが、そもそも信頼を獲得するには長年の実績と十分なデータ蓄積が求められます。この「鶏と卵」の構造により、新規参入企業は認知度、実績、規制対応、発行体との関係構築のすべてで高い壁に直面します。格付けは予測モデルだけではなく、過去数十年にわたるデフォルト実績、格付け遷移、企業との対話、投資家からの信頼によって成り立つため、AIや新興データ企業が短期間で代替することは容易ではないでしょう。

指数事業でも、S&P 500のブランドと市場標準性が大きな優位性を形成しています。ETF運用会社が別の指数に乗り換えれば、投資家やアドバイザーに商品特性を説明し直す必要があり、資金流出リスクも生じます。アクティブ運用会社にとっても、顧客やコンサルタントがS&P 500をベンチマークとして期待している場合、独自に別指数へ切り替えるインセンティブは小さいでしょう。さらに、CMEのS&P 500先物、CBOEのS&P 500オプションやVIX関連商品など、取引量の大きいデリバティブ市場は流動性そのものがネットワーク効果を生みます。

Plattsも、特定コモディティにおける価格指標として同様の性質を持ちます。商品取引では、長期契約や現物取引の価格決定に特定ベンチマークが使われるため、一度採用されると価格だけを理由に変更されることは少ないです。むしろ、変更が起きる場合は価格評価手法やボラティリティへの不満など、ベンチマークの信頼性に関わる問題が中心です。S&Pグローバルにとって重要なのは、評価手法の透明性と市場参加者からの信頼を維持し続けることでしょう。

Market Intelligenceは競争環境が厳しいものの、データフィードやAPI(ソフトウェア同士がやりとりするための窓口)、デスクトップ端末が顧客の業務フローに深く組み込まれることでスイッチングコストが生じます。競合が存在するため、価格感応度は格付け・指数より高いですが、金融機関のリサーチ、リスク管理、投資銀行業務、企業分析に使われるデータ基盤は、一度導入されると変更に手間がかかります。

以上を総合すると、S&Pグローバルの競争優位は単一事業に依存するものではなく、市場インフラに近い複数の標準を持つ点に強みがあります。

⑶バリュエーション

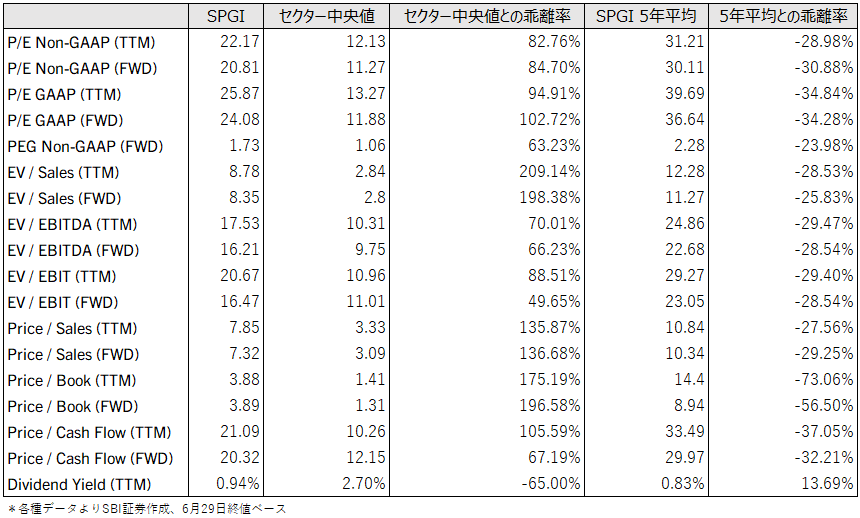

S&Pグローバルの足元のバリュエーションについて、2026年の調整後予想PERは約21倍、セクター中央値と比べれば高い倍率ですが、同社の5年平均水準を相当下回っています。同社の収益構造を考えると、格付け、指数、商品価格評価は高い営業利益率と強いキャッシュフローを生み、サブスクリプション型または非取引型収益の比率も高いです。同社の収益の60%超がサブスクリプションまたは非取引ベースであるため、債券発行量の変動があっても全社業績の下振れは一定程度緩和されるでしょう。

コンセンサス予想によると、売上成長については、2026~30年の全社売上高が年平均約7%で成長すると想定されています。また、一部市場予想により、セグメント別では、Ratings事業は長期的に一桁台後半の成長が見込まれ、名目GDP成長と価格改定が支えとなります。Market Intelligenceは強い顧客維持、新製品、市場成長を背景に年平均約6%のオーガニック成長が想定されます。Energyは、2027~30年にかけて価格決定力を背景に年平均約8%成長が見込まれる一方、短期的には地政学的な混乱の影響を受ける可能性があります。IndicesはETFの運用資産残高拡大を背景に、2026年以降は年率7~9%の成長が想定されます。

キャッシュフローの質もバリュエーションを支える重要な要素です。同社の2020~25年のフリーキャッシュフロー変換率が高い水準で推移しており、これは会計上の利益が実際の現金創出に結びつきやすいことを示しています。また、同社は株主還元にも注力しています。2025年に調整後利益の22%を配当に充てており、会社目標である20~30%の配当性向に沿っています。さらに、IHS Markitとの統合後、配当と自社株買いを含む総還元目標を75%から85%へ引き上げています。高収益・高キャッシュフロー企業が自社株買いを継続する場合、発行済株式数の減少を通じてEPS成長を押し上げる効果があります。ただし、投資家は還元利回りだけでなく、自社株買いが公正価値に対して割安な水準で実行されているかも確認すべきでしょう。

投資判断上は、現在株価がどの程度の安全域(投資において予想が外れても損失を防ぐための余裕)を提供しているかを見る必要があります。S&Pグローバルは質の高い複利成長企業であり、景気後退局面でも完全には崩れにくい収益基盤を持つ一方、PERベースでは市場平均より高い評価を受けやすいです。したがって、株価が大きく上昇した局面では、優良企業であっても期待リターンは低下する可能性があります。逆に、債券発行量の一時的減少や市場全体の調整により株価が下落した局面は、中長期投資家にとって検討機会となり得るでしょう。

図表4 S&Pグローバル直近主要バリュエーション指標

⑷リスク要因

S&Pグローバル最大の短期リスクは、Ratings事業における債券発行量の変動です。債券発行は金利、信用スプレッド、M&A、企業の資金調達需要、リファイナンス環境に左右されます。例えば、2022年にRatings収益が26%減少し、同事業の調整後利益が35%減少したことがあります。これは、同社が高収益なベンチマーク企業であっても、取引ベース収益の一部には大きな景気・市場サイクルがあることを意味します。

もっとも、全社収益の60%超がサブスクリプションまたは非取引型である点は、Ratingsの変動を緩和します。Market Intelligenceのサブスクリプション、Ratingsの監視手数料、Energyのサブスクリプションなどは、取引量に直結しない収入です。同社を見る場合、四半期ごとの債券発行量に過度に反応するより、全社の継続収益比率、価格改定、顧客維持率、営業利益率のトレンドを重視すべきでしょう。

指数事業には、ETFや投資信託の運用資産残高に連動するリスクがあります。株式市場が下落すれば、同じ資金流入が続いていても、資産ベースのライセンス料は圧迫されます。また、S&P 500先物・オプションなどのロイヤルティは取引量に左右されます。一般的に市場のボラティリティ上昇はデリバティブ取引量を増やす場合もありますが、流動性低下や市場参加者のリスク回避が強まれば収益に悪影響が出る可能性もあります。

Energy事業は、原油やその他商品市場の需給、地政学リスク、資源価格の変動に一定程度影響されます。Plattsのような価格評価事業は市場標準性が強いものの、価格評価手法への信頼が損なわれると、顧客が別ベンチマークへ移行するリスクがあります。過去には、評価方法や価格変動の大きさを理由にベンチマークを変更する事例もありました。したがって、同事業のリスクは単に資源価格の上下ではなく、市場参加者からの信頼を維持できるかにあるでしょう。

規制・訴訟リスクも無視できません。格付け会社は金融危機以降、格付けの質や利益相反をめぐり、厳しい目を向けられてきました。S&Pグローバルが2015年に構造化金融商品の格付けをめぐる民事請求に関連して米司法省および複数州と13.8億ドルの和解に至ったことがあります。こうした問題は同社のブランドや規制環境に悪影響を与える可能性があります。一方、規制強化はコンプライアンス負担を高めるため、新規参入の障壁をさらに高め、既存大手に有利に働く側面もあるでしょう。

AIも新たな不確実性として挙げられます。情報サービス企業全般に対し、生成AIがデータ収集、要約、分析の一部を代替するのではないかという懸念があります。ただし、S&Pグローバルの中核である格付け、指数、Plattsは、単なる情報提供ではなく市場参加者が共通で参照する公式性・標準性を持っています。AIが情報処理を効率化することはあっても、債券発行やETF、商品契約に組み込まれたベンチマークを直ちに代替するとは考えにくいでしょう。むしろ、同社が保有する信頼性の高いデータとAI機能を組み合わせることで、Market Intelligenceなどの付加価値を高める機会もあるでしょう。

⑸総括

S&Pグローバルは、信用格付け、S&P 500を中心とする指数、Plattsの商品価格評価はいずれも、市場参加者の意思決定や契約に組み込まれたベンチマークであり、単なるデータ販売よりも強い競争優位を持っています。これらの事業は、無形資産、ネットワーク効果、スイッチングコストによって守られており、長期にわたり高い営業利益率とキャッシュフローを生み出す可能性が高いです。

一方、同社は完全なディフェンシブ銘柄ではありません。Ratings事業は債券発行量に左右され、2022年のように大きく落ち込む局面もあります。Indicesは株式市場の資産価格やデリバティブ取引量に影響を受け、Energyは商品市場や評価手法への信頼に依存します。したがって、投資判断をする際に、短期業績の振れを受け入れたうえで、長期の収益力と市場標準性に投資するという視点が必要です。

IHS Markitの買収は、同社の収益を多様化し、サブスクリプション型収益を厚くした一方、一部低マージン事業の取り込みにより、過去ピークの営業利益率をそのまま維持することは難しくりました。Mobilityのスピンオフは、金融・商品市場向けのデータおよびベンチマーク企業としての焦点を再び明確にする動きと考えられます。今後は、統合シナジーの実現、不要事業の整理、営業利益率の低50%台での安定が重要な確認ポイントとなるでしょう。

総合的に見れば、S&Pグローバルは長期保有に適した質の高い企業群に属すると考えられます。強いベンチマーク資産、高い営業利益率、優れたキャッシュフロー、安定した株主還元は魅力的です。短期的には債券発行サイクル、株式市場、規制・訴訟、AIをめぐる懸念により株価が揺れる可能性がありますが、同社の中核価値は市場参加者が共通で使う「基準」を握っている点にあります。株価が十分な安全域(投資において予想が外れても損失を防ぐための余裕)を提供する局面では、中長期の複利成長銘柄として投資候補になり得るでしょう。

免責事項・注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料等及びリスク】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。