マスターカード:決済電子化の追い風に乗る

投資情報部 潘 碩朋

2026/07/15

今回はマスターカードを取り上げ、事業戦略、競争優位性、バリュエーション、リスク要因に分けて、バリュー投資の観点から紹介します。

図表1 銘柄指標

| 銘柄 | 株価(7/14) | 52週高値 | 52週安値 |

|---|---|---|---|

| マスターカード A(MA) | 538.02ドル | 601.77ドル | 464.52ドル |

※BloombergデータをもとにSBI証券が作成

⑴会社概要と事業戦略

〇会社概要

マスターカード(Mastercard Incorporated)は、米ニューヨーク州パーチェスに本社を置く世界大手の決済テクノロジー企業です。消費者、加盟店、金融機関、政府などを結ぶグローバルな決済ネットワークを運営し、クレジット、デビット、プリペイドなどの取引処理を支えています。自社でカード発行や融資は行わず、ネットワーク利用に伴う収益に加え、サイバーセキュリティ、本人認証、データ分析、コンサルティング、オープンバンキングなどの付加価値サービスを展開。デジタル化が進む世界の商取引を、安全・簡便・効率的にする基盤を提供しています。

〇事業戦略

1.料金所型ビジネスと構造的な追い風

マスターカードの事業戦略の根幹は、自ら与信リスクや資金決済リスクを負うことなく、ネットワーク上で行われた取引の「量」と「金額」に応じて手数料を徴収する料金所型モデルです。同社は決済がクレジットで行われるかデビットで行われるか、あるいはモバイル経由かといった決済手段の細かな変化に対して比較的中立であり、電子決済という枠内での主導権争いにかかわらず収益を計上できます。この構造こそが、同社の長期的に安定した高収益企業としての支えです。

世界の電子決済(デジタル決済)の取引額は、数年前に現金決済を上回りました。この潮流にはなお大きな伸びしろが残っており、特に先進国市場の成長が鈍化し始めても、新興国市場が次の成長エンジンとして機能する余地が大きいとみられています。マスターカードはこの長期的なシフトの最大の受益者の一社であり、強い競争優位性を活かして長期にわたり企業価値を創造できる立場にあるでしょう。

ネットワーク各社にとって特に収益性が高いクロスボーダー(国際)取引は、パンデミックとそれに伴う国際旅行の縮小によって大きな下押し圧力を受けましたが、その後、着実に回復してきました。一方、足元は、イランをめぐる戦争が短期的に国際取引の逆風となる可能性がある点に留意が必要です。

2.経営陣の方針と資本配分

2021年にCEOへ就任したマイケル・ミーバック氏は、在籍10年超で以前は最高プロダクト責任者を務めた社内出身者であり、複数の地域で経営職を歴任してきました。今後は、大きな戦略転換が想定されておらず、成長の重心が国際市場へ移っていく同社の既存路線を維持すると考えられています。

M&Aについては、これまで小規模かつ散発的にとどまっており、経営陣の関心は目下、ステーブルコインやエージェンティック・コマース(AIエージェント経由の商取引)への対応力の構築に集中しています。株主還元では、過去5年間で1株当たり配当がほぼ倍増しており、稼いだ利益のほぼ全額を株主に還元する規律ある姿勢を見せました。

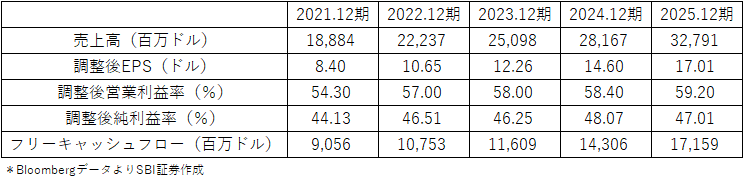

図表2 マスターカード直近5期主要業績指標

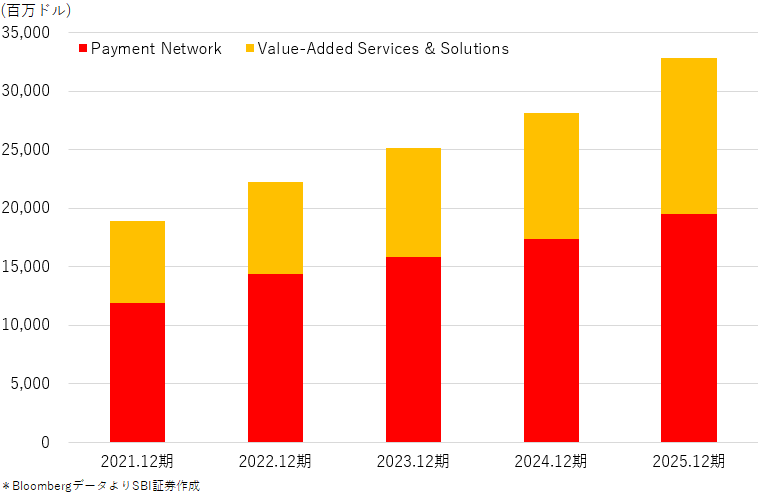

図表3 マスターカード直近5期セグメント別売上高推移

⑵競争優位性

1.ネットワーク効果と規模の経済

決済ネットワークは、その性質上ネットワーク効果の恩恵を受けます。ネットワークに接続する消費者が増えるほど加盟店にとっての魅力が高まり、加盟店が増えるほど消費者にとって利便性が増すという自己強化的なダイナミクスが、少数のネットワークが長期にわたり電子決済を支配してきた要因とみられています。マスターカードはすでに大半の先進国市場で事実上ユニバーサルな存在になっています。また、ネットワーク効果が競争優位性の主要な源泉である一方、決済処理の高いスケーラビリティ(システムや組織、プロセスが利用者や負荷の増加に応じて、性能や能力を維持しながら柔軟に拡張できる能力)は大規模ネットワークに顕著なコスト優位性をもたらし、競争的地位をさらに強固にしています。

2.圧倒的な市場地位と規模

マスターカードの起源は、1969年に「マスター・チャージ」を取得した銀行グループによるインターバンク・カード・アソシエーションの設立にさかのぼります。以来、同社は電子決済への長期的なシフトの最大の受益者の一社であり続けてきました。2025年には約9兆米ドルの購入取引を処理しています。首位のビザはマスターカードのおよそ2倍の取引を処理し、主要な全地域で市場シェア首位に立つ一方で、マスターカードは、それ以外のいかなるネットワークに対しても同様に圧倒的な差をつけており、真にグローバルな存在感を持つ唯一のもう一社です。

クレジットカードおよびデビットカードにおけるマスターカードの世界シェアは、それぞれ約29%・約24%と推計され、ビザ以外の競合を大きく引き離しています。国内取引の処理では一定の競争に直面する可能性があるものの、グローバルな存在感は比較的に大きく、クロスボーダー取引の処理を通じて相対的に高い手数料を得ることを可能にしています。同等の規模と認知度を持つ新規ネットワークを、予見しうる将来において構築することは現実的でなく、現行のグローバル電子決済インフラにおける同社の地位は事実上難攻不落でしょう。

⑶バリュエーション

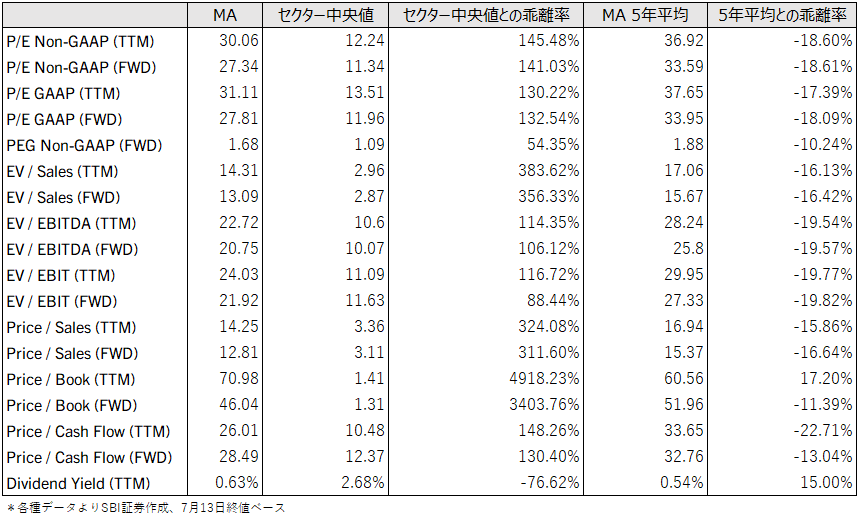

マスターカードの足元のバリュエーションについて、2026年通期の調整後予想PERは27倍となります。これは、セクター中央値と比べると、かなり高い水準ですが、同社の5年平均を下回っています。同社の高い成長性・卓越した収益性・資本効率を勘案すれば、このプレミアム評価は同社のクオリティに見合ったものと考えられるでしょう。

同社の売上高は2020年に新型コロナウイルスの影響で減少し、その影響は2021年初頭まで及びましたが、成長は速やかに回復し、パンデミック後の数年間は高い伸びを享受しました。足元では環境が正常化したと考えられ、マクロ経済の混乱がない限り、成長率はパンデミック前の水準により近い形へ収れんすると見込まれています。なお、構造的なトレンドとシェアの改善により、同社は今後5年間にわたり力強い成長率を維持できると考えます。成長は国際市場が牽引する度合いを一段と高めると見られ、同社の事業ミックスは相対的に有利な位置づけにあるでしょう。

図表4 マスターカード直近主要バリュエーション指標

⑷リスク要因

1.マクロ経済感応度

同社の収益は消費者購入の金額と件数に連動するため、景気動向に対する感応度が高いです。景気後退局面では取引量・取引金額がともに減少し、収益成長が鈍化します。この点は同社にとって最大のリスクです。

2.クロスボーダー取引への依存

クロスボーダー取引はマスターカードにとって特に収益性が高い一方、旅行やオンライン取引と不可分に結びついており、これらはマクロ経済環境に対して特に敏感です。したがって、国際取引の変動は業績を大きく左右し、足元ではイランをめぐる戦争が短期的な逆風となる可能性があります。

3.法務・規制リスク

ビザとマスターカードはいずれも、業界の寡占的性質に関連して歴史的に多額の制裁金を支払ってきました。加盟店が手数料の引き下げを強く望む構造がある以上、法務・規制リスクはビジネスモデルに内在するものと捉えるべきでしょう。

4.決済業界の構造変化

ビザとマスターカードの現行インフラ内での地位はおおむね確立しているものの、決済業界は取引量や収益性を毀損しうる形で進化を続けています。一部の政府は自国の決済ネットワークを選好する姿勢を示しており、これが特定市場からマスターカードを締め出し、グローバルネットワークがもたらす価値を損なう可能性があります。また、リアルタイム銀行間決済やステーブルコインといった代替手段が、ネットワークの取引量の一部を奪う可能性もあります。

5.データセキュリティ

データセキュリティのリスクも無視できないでしょう。決済処理に関与する企業である以上、システムへの侵害(情報漏えい)に対するエクスポージャーを潜在的に抱えています。

⑸総括

マスターカードは、ネットワーク効果と規模の経済に支えられた競争優位性を持ち、現金から電子決済への長期的シフトという構造的追い風を享受する極めて質の高いビジネスです。決済手段を問わず手数料を得る料金所型モデル、先進国での事実上ユニバーサルな認知度、そしてクロスボーダー取引を処理できるグローバル基盤が、高い営業利益率と資本コストを大きく上回るROIC(投下資本利益率)を生み出しています。経営陣は既存路線を維持しつつ、ステーブルコインやエージェンティック・コマースといった次世代トレンドへの備えを進めており、利益のほぼ全額を株主へ還元しています。

投資判断にあたっては、景気後退局面での取引量減少、クロスボーダー取引の変動(足元ではイランをめぐる情勢を含む)、加盟店手数料をめぐる法務・規制リスク、各国の自国ネットワーク選好、そしてリアルタイム決済・ステーブルコイン等の代替手段による中長期的な侵食といったリスクを併せて評価すべきでしょう。総じて、マスターカードは構造的成長と高い資本効率を両立する中核的なクオリティ銘柄として位置づけられると考えます。したがって、バリュエーションが平均を十分に下回る水準にある場合は、長期投資家にとって魅力的な投資機会となり得ますが、逆に平均水準を大きく上回る場合には、将来の期待リターンの低下に注意が必要です。

免責事項・注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料等及びリスク】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。