株式投資やFX(外国為替保証金取引)よりも敷居が低い資産運用として、確定拠出年金というワードを聞いたことのある方は少なくないでしょう。確定拠出年金は、加入者が毎月一定額の掛金を拠出し運用していくため、将来受け取れる年金額は運用の結果次第です。

ここでは、個人型確定拠出年金「iDeCo(イデコ)」で取り扱い可能な金融商品についてのメリット・デメリットに触れ、リスクをふまえたうえで、リスクを取っても資産を増やす運用方法について説明します。

iDeCo(イデコ)の特徴

個人型確定拠出年金はiDeCoと呼ばれており、どこかの企業の商標ではなく、iDeCoを取り扱っている金融機関全てが個人型確定拠出年金をiDeCoと呼んでいます。

また、iDeCoは2017年1月から今まで対象外になっていた、専業主婦(主夫)や公務員なども利用可能になったため、多くの国民が加入できる制度として知名度が上がりました。

iDeCoにおいて、特徴的なのは毎月の積立額、金融商品選択、受取り方法、全部自分自身で決めることができる制度ということです。原則として60歳以降に受け取る仕組みとなっています。

そのため、年金の性質と投資の性質の両方を有する特殊な制度です。掛金の設定に関しては、月々の限度額は決められていますが、自分の収入にあった掛金を自ら選択して設定することができるうえ、1年に1度掛金額の変更ができます。簡単にメリットとデメリットを確認しておきましょう。

iDeCoのメリット

・ 掛金の所得税、住民税の控除

・ 運用利益の非課税で節税ができる

・ 受け取るときも税優遇がある

iDeCoのデメリット

・ 原則60歳になるまで引き出すことはできない

・ 月額で手数料がかかる

・ 運用できる投資信託の数が少ない

手数料と投資信託の取扱数は金融機関で異なるため、自分にあった金融機関をしっかり調べて選択しましょう。

iDeCo(イデコ)の金融商品について

iDeCoの金融商品には、大きく分けると2つのタイプがあります。

・ 元本確保型の商品:リスクの低い安全な運用が可能

定期預金、保険商品など

・ 元本変動型(投資信託)の商品:運用益がマイナスになる可能性はあるものの、資産の増加率は元本確保型よりも高くなる

国内株式型、外国株式型、国内債券型、外国債券型、国内REIT(リート)型、国際REIT型、バランス型、コモディティなど

安全に運用できる元本確保型、リスク(値動き)に応じたリターンのある元本変動型を組み合わせ、自分に合ったオリジナルの運用を行っていくことも可能です。

しかし、iDeCoの対象金融商品をあまり持っていない金融機関では、選択肢が狭められます。その点を考慮しつつ、運用金融機関を選択する必要があります。

リスクを高くリターンを大きくする運用法

リスクを取ってでも高いリターンを狙いたいのであれば、元本変動型を選ぶといいでしょう。

元本変動型の中でも、国内債券がローリスク・ローリターンだとすれば、外国株式はハイリスク・ハイリターンといえます。また国内資産や海外資産がありますが、為替変動があるため外国資産はリスクとリターンが大きくなりやすいのが特徴です。

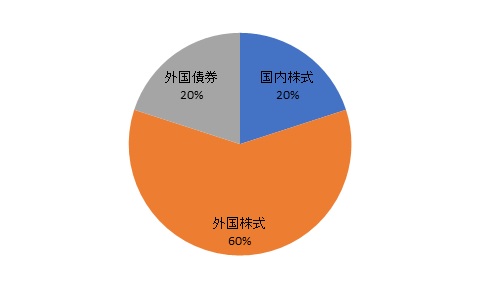

例として、ポートフォリオの割合を、国内株式20%、外国株式60%、外国債券20%などの割合にするとハイリターンを狙うことが可能です。このポートフォリオの場合、常に情報を収集し、自分の掛金の変動を見守る必要があります。このようにリスクのあるポートフォリオの運用をする場合は、損害をだしたときにリカバーする必要があることを考慮すると若い世代の方が運用しやすくなっています。

参考ポートフォリオ

リスクが高くてもいいのであれば、「コモディティ」という商品に対する投資信託を選ぶといいでしょう。ここでいう商品とは「金などの貴金属類」「トウモロコシなどの農作物」のことを指します。新興国資産においてもリスクが高いのと同時に高いリターンを期待できるので、投資信託に慣れている方にはおすすめです。

リスクと資産

安定した元本確保型では、大幅な資産の増加は難しいでしょう。そのため、現在の経済状況を考えつつ、リスクを取っても構わないのであれば、リスクの高い外国資産に投資を行うなどのハイリスク・ハイリターンの運用も1つの方法ではあります。

金融商品は多岐にわたりますので、リスクとリターンを把握しつつ自分に合った商品を選択していきましょう。

【オススメ記事】

・確定拠出年金 投資タイプ別ポートフォリオ(リスクを取りたくない人向け)

・確定拠出年金 投資タイプ別ポートフォリオ(バランス重視の人向け)

・個人型確定拠出年金 iDeCo(イデコ)金融商品の選び方

・確定拠出年金に入った後にすべき3つのこと

・iDeCoの口座は移せる!こんなときは金融機関の変更も検討しよう