また、金は世界経済の見通し不安や米国への信認低下、米金利の低下などを追い風に最高値を更新し続ける展開となりました。 為替市場は、米政権による相互関税発表後に米国から資金が逃避し、円高・ドル安が進行しましたが、関税交渉の進展や合意の見通し等が伝わると円安・ドル高に回帰するといった神経質な展開が6月末まで継続しました。7月には日本の国政選挙で財政規律を重視する政権与党が敗北したこと等が円安を後押ししましたが、8月に入ると米金利の早期引き下げ観測で円高・ドル安となりました。その後、9月の日米の金融政策決定会合を波乱なくこなしたことで小動きとなり、最終的に3月末比では、1.34%円高・ドル安となりました。 そのような市場環境の中で、大和アセットマネジメントが決定した最も効率が良い資産の組み合わせと考えられる「黄金比ポートフォリオ」のパフォーマンスは+5.74%となりました(※1、3、4)。

この期間に「レバラップ」がどのようなパフォーマンスだったのか、約半年間を振り返ります。

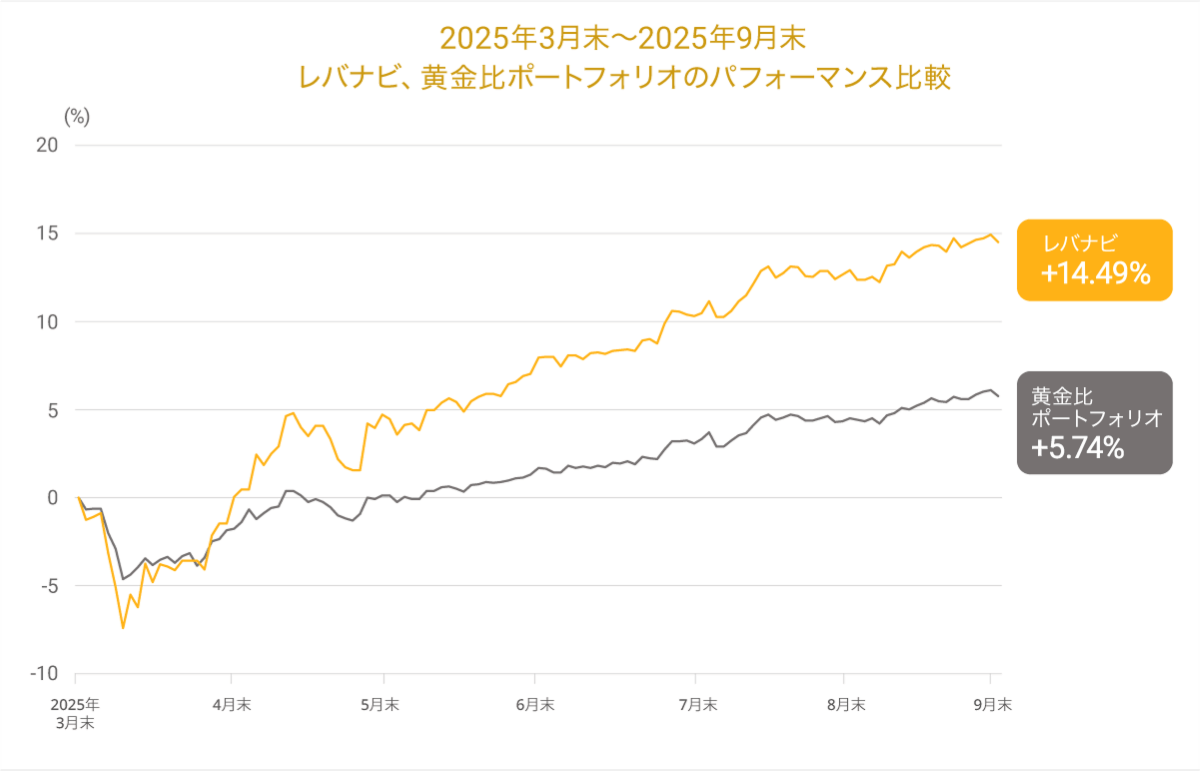

2025年度上期の 「レバナビ」のパフォーマンス

2025年3月末から2025年9月末の期間において、「黄金比ポートフォリオ」を基に、レバレッジ倍率を自動で調整して運用を行う「レバナビ」のパフォーマンスは+14.49%となり、参考とする「黄金比ポートフォリオ」との比較では+8.75ptとなりました。(※1、2、3、4、5)。

レバナビの運用状況の振り返り

投資環境に応じてレバレッジ倍率を自動で調整する「レバナビ」は、2025年4月から2025年9月までの期間において、計6回のリバランスを行いました。月別の投資配分の推移は以下の通りです。

※グラフが示す投資配分およびレバレッジ倍率(月別)の推移は、各月に実施されたリバランス約定日時点のモデルポートフォリオにおける投資配分比率と想定されるレバレッジ倍率を示しています。

「レバナビ」は、金融市場における平均回帰性(短期的に大きな変動を示した場合でも、時間が経過するにつれて概ね期待リターンに戻る傾向)に着目して、レバレッジ倍率を高/中/低の3段階の中から自動で調整する仕組みを備えています。すなわち、過去一定期間の収益が期待リターンを大きく上回ったと判断された場合はレバレッジ倍率を引き下げ、逆に一定期間の収益が期待リターンを大きく下回ったと判断された場合はレバレッジ倍率を引き上げます。 2025年4月から2025年9月の間の「レバナビ」の運用を確認すると、4月に3段階中最も高い段階に引き上げたレバレッジ倍率を、7月に中程度まで戻し、9月に最も低い段階までレバレッジ倍率を引き下げました。レバレッジ倍率を調整することで、マーケットの上昇を捉えた半期

トランプ米大統領は2025年1月の就任時から強硬な関税政策を掲げており、米国の代表的な株式指数であるS&P500(配当込み)は、2025年2月19日の高値から-8.51%下落した水準で4月を迎えていました。 そのような環境下で、「レバナビ」が参照する過去6ヵ月間の収益が期待リターンを大きく下回ったことで、将来的に市場全体が回復し上昇する可能性が高いと判断し、「レバナビ」はリターンの機会を捉えるために4月上旬にはレバレッジ倍率を引き上げました。結果として、4月初に発生した関税ショック後のマーケット回復を高いレバレッジ倍率で迎えることができ、5月7日にはいち早く過去の最高値(2025年2月14日の運用開始日)を更新することができました(詳しくは、コラム「高値更新! トランプ関税ショック下でも光ったレバレッジを活用した運用」をご確認ください)。 そしてマーケットの回復が続いた7月には、引き上げていたレバレッジ倍率を元に戻す形で引き下げる判断を行い、その後も上昇基調が続いたため、9月にはレバレッジ倍率をさらに引き下げる判断を行いました。 マーケットが大きく変動した2025年度の上期は、レバレッジ倍率を自動で調整する仕組みを持つ、「レバナビ」の真髄を実感いただける期間となったのではないでしょうか。

*レバナビの好事例のみを示しており、市場動向等によっては上記のような運用ができない場合があります。毎月の運用実績は、「レバラップ」ウェブサイトにてマンスリーレポートをご確認ください。

2025年度上期の 「レバチョイス」のパフォーマンス

2025年3月末から2025年9月末の期間において、「黄金比ポートフォリオ」を基に、目標となるリスク水準に応じたレバレッジをかけて運用を行う「レバチョイス」各スタイルのパフォーマンスは以下の通りとなりました。(※2、3、4)。

レバチョイスの運用状況の振り返り

「レバチョイス」は、あらかじめ目標となるリスク水準を設定し、レバレッジ倍率を調整するため、「レバナビ」と比べてレバレッジ倍率が短期間で大きく変化しにくい特徴があります。そこで、それぞれのスタイルにおける2025年度上期の各投資対象ファンドの投資配分とレバレッジ倍率の平均値を確認します。 「レバチョイス」は、2025年4月から2025年9月までの期間において、計6回のリバランスを行いました。それぞれのスタイルにおける、各ファンドの平均保有比率と、平均レバレッジ倍率は以下の通りでした。

*グラフが示す平均投資配分および平均レバレッジ倍率の推移は、2025年4月から2025年9月の期間において、各月に実施されたリバランス約定日時点のモデルポートフォリオにおける投資配分比率と想定されるレバレッジ倍率を平均した数値です。平均レバレッジ倍率は小数点以下を切り捨てて表示しています。

レバレッジの活用により、マーケットの上昇を捉えた半期

「レバチョイス」は、2025年3月末から2025年9月末の期間において、全スタイルで上昇しました。 4月には米国の関税政策をめぐるショックでレバレッジ倍率が高いスタイルほど大きく下落し、「より積極スタイル」では最大で-12.25%まで下落しました。しかし、直後にマーケットが急速に回復すると、5月には下落した分を回復することができました。また、5月以降もマーケットが概ね上昇基調を続け、主要国で株式市場の最高値更新が相次いだ9月には一段高となりました。最終的にレバレッジ倍率が高いほどリターンを獲得し、レバレッジ倍率が最も低い「安定スタイル」では+4.66%、最も高い「より積極スタイル」では+17.20%となりました。 結果として、「レバチョイス」で活用するレバレッジの恩恵を実感できる半期となりました。※1 「黄金比ポートフォリオ」の運用シミュレーションについて

※2 レバラップの運用実績について

2025年3月31日から2025年9月30日まで、レバナビおよびレバチョイス各スタイルに投資していた場合の運用実績です。過去の運用実績であり将来の運用成果等を示唆または保証するものではありません。 リバランスは最適ポートフォリオとの乖離がないように実施したと仮定して計算しています。(※3)

※3 運用実績または運用シミュレーションの計算方法について

2025年3月31日から2025年9月30日までの、投資対象ファンドの基準価額(信託報酬やその他の費用が考慮されています。)をもとに、「(計算期間終了日時価/計算期間開始日時価)-1」で計算したものを%表示しています。投資顧問報酬としてレバナビは年率0.77%(税込)、レバチョイス各スタイルは0.715%徴収したと仮定して計算を行っています。本文及びグラフ上で表示している割合は年率ではありません。計算後の数値の小数第3位以下を切り捨てて表示しています。将来の運用成果等を示唆または保証するものではありません。

※4 騰落率グラフは2025年3月31日の基準価額を基準として、2025年9月30日における各投資対象ファンドを通じた実質的な投資対象資産および、「黄金比ポートフォリオ」のリターンを示したものです。騰落率は、大和アセットマネジメントから提供されたデータを基に記載しています。表示している割合は年率ではなく、小数第3位以下を切り捨てて表示しています。

※5 表示期間における、レバラップの運用実績と黄金比ポートフォリオの運用シミュレーションの比較です。小数第3位以下を切り捨てて表示しているため、表示上の数値を用いて計算すると数値が一致せず誤差が生じる場合があります。

市場動向を振り返る

<4月> 株式市場も為替市場も、米国の相互関税に大きく揺さぶられる展開となりました。月初に厳しい内容の相互関税が発表され多くの国で株価が急落し、円高・ドル安が進行した後、その発動日の同日中に一時停止されたことで回復基調となりましたが、今後の不透明感等から神経質な展開が続きました。 <5月> 株式市場は、上旬に米英・米中間の関税交渉で一定の合意が成立したことが好感されて米国を中心に回復基調でした。為替は、貿易摩擦の懸念後退で円安・ドル高が進みましたが、日米の財政懸念や米国債格下げに伴うドル売り等で円高・ドル安に動く等、大きく変動しました。 <6月> 株式市場は、中東で地政学リスクが高まったものの早期に停戦に至ったことや、米関税政策に関する交渉の進展期待等で上昇基調でした。為替は、中東情勢の緊迫化でドルが買われて円安・ドル高が進みましたが、下旬は米国の利下げ期待等で米長期金利が低下したことから円高・ドル安に転じ、前月末とほぼ同水準に戻りました。 <7月> 株式市場は、米国による相互関税に関する一定の合意や期限の再延期などの発表を好感して、米国を中心に主要国の多くで上昇しました。為替は、米国で早期利下げ期待が後退したことや関税によるインフレ懸念が続いていること等で米金利が上昇したこと、また日本で財政規律派の政権与党が選挙で敗北したこと等で、円安・ドル高が進みました。 <8月> 株式市場は、米雇用統計の過去分の大幅な下方修正などで一時的に下落しましたが、米利下げ観測等で反発し、先進国を中心に上昇しました。為替市場では、月初の軟調な米雇用統計を受けて不透明感が台頭し米ドルから資金が逃避しました。その後も米物価上昇率の落ち着きやパウエルFRB(米連邦準備制度理事会)議長の発言等で米金利の反発は抑えられ、円高・ドル安となりました。 <9月> 株式市場は、米国の利下げを背景に資金流入が進み、先進国を中心に主要株価指数が最高値を更新するなど、堅調に推移しました。為替は、日米の金融政策決定会合を無難にこなし小動きでしたが、好調な米経済指標が発表され月末に米金利が上昇したこと等により、小幅に円安・ドル高となりました。 最新の投資配分の確認方法 最新の投資配分をお知りになりたい方は、レバラップ契約後のサマリー画面にてご確認いただくことができます。 口座開設・ログインはこちら スマートフォンでの利用方法 SBI証券スマートフォン専用サイトや各種アプリを経由して、スマートフォンでもレバラップを便利にご利用いただけます。詳しくはコラムでご紹介しています。■本資料について

- 投資環境に関する過去の事実等の情報提供や作成時点での見解をご紹介するために、レバラップの投資運用業務を行う株式会社FOLIOが作成した資料です。

- 記載内容は作成時点のものであり、将来の市場環境の変動や運用成果等を示唆又は保証するものではありません。

- 信頼できると考えられる情報を用いて作成しておりますが、その正確性、完全性等について保証するものではありません。

■株式会社SBI証券

金融商品取引業者 関東財務局長(金商)第44号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人日本STO協会、日本商品先物取引協会、一般社団法人日本暗号資産等取引業協会

■株式会社FOLIO

金融商品取引業者(第一種金融商品取引業、投資助言・代理業、投資運用業)関東財務局長(金商)第2983号

加入協会:日本証券業協会、一般社団法人日本投資顧問業協会