相続税申告を自分でする方法(辻・本郷ITコンサルティング株式会社2024.12.6)

相続税申告を自分で行うための基本知識

相続税申告とは

相続税申告は人生で何度も経験することではありませんので、知識を持ち合わせている人はごくわずかです。

相続税申告とは、相続した財産に対して相続税が課される場合、その相続税額を税務署に申告する手続きのことです。

相続した財産総額が、相続税の基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合に、相続税申告の義務があります。基礎控除額以下である場合には、そもそも相続税申告は必要ありません。

相続税申告の義務がある場合、被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内に、被相続人の住所地を管轄する税務署に、相続税の申告と納税を行う必要があります。

相続税申告を自分で行うことはできるのか?税理士に依頼した方がよい場合など

実際に相続税申告を自分で行うことはできるのでしょうか?結論、相続税申告は、自分で行うことができます。

「令和4事務年度 国税庁実績評価書」によると、約14.1%の方が自分で相続税の申告を行っています。

しかし、反対に約85.9%の方は、専門家である税理士に依頼して相続税の申告を行っていることから、一般的には税理士に依頼することが多い手続きであることがわかります。自分で土地などの評価額を計算し、相続税申告書を作成するには非常に時間と手間がかかります。また、申告した後の税務調査などの不安から、多くの方は相続税申告を税理士に依頼しているのが現状です。

具体的には、下記のような場合には、相続税申告を税理士に依頼することをおすすめします。

- 相続する財産の総額が大きい(億円単位など)場合

- 相続する財産の評価が難しい場合

- 相続税を減額するための特例などの適用要件について判断が難しい場合

- 被相続人が生前贈与を行っていて相続財産として計上すべきか判断が難しい場合

- 時間が確保できない場合

ただし、税理士に依頼すると費用が発生するため、できるだけ費用を抑えたい場合には、まずは自分で挑戦してみて、難しいと判断した場合に税理士への依頼を検討するのもひとつの手です。

以下、相続税申告を自分で行うための流れや進め方、自分で簡単に相続税申告ができる「better相続申告」をご紹介します。

相続税申告を自分で行うための流れ・進め方

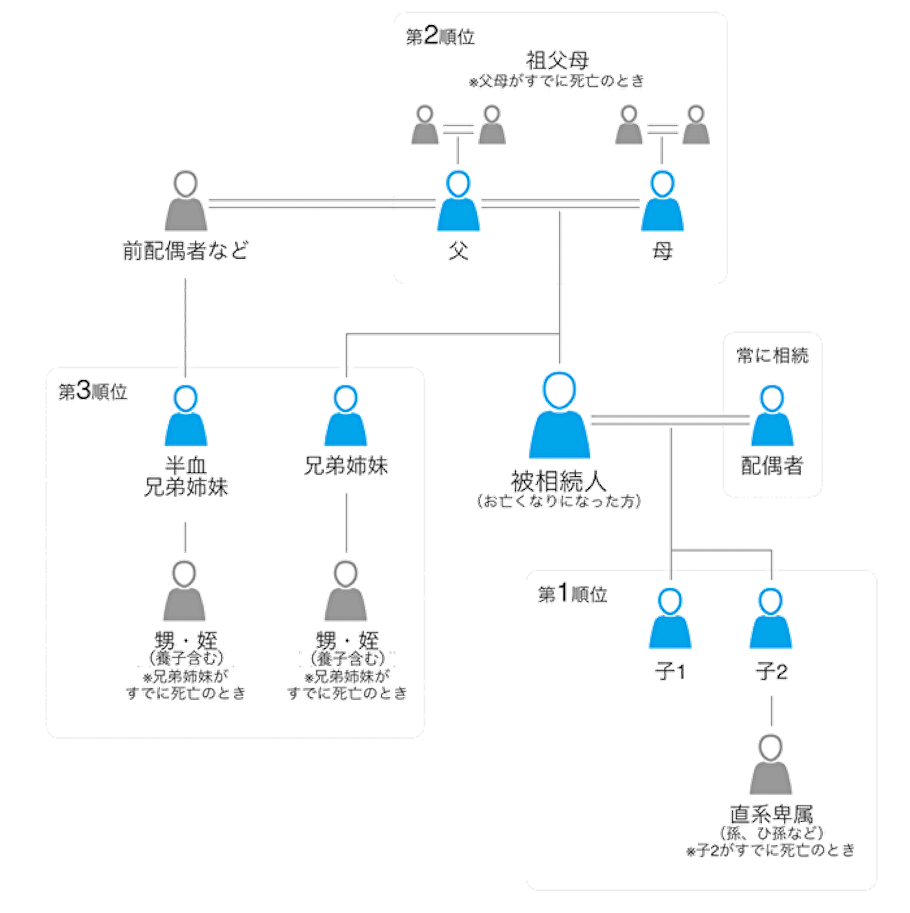

<STEP1>法定相続人の確定

まずは被相続人の出生から死亡までの戸籍謄本を収集し、法定相続人を調査します。法定相続人とは、民法で定められた被相続人の財産を相続できる人です。後述する遺産分割協議を行った後で新たに法定相続人が判明した場合、遺産分割協議がやり直しになる可能性もありますので、法定相続人の調査は必ず行いましょう。

被相続人の配偶者は必ず法定相続人になり、加えて、子どもや親、兄弟姉妹などの血族の中からもっとも相続順位の高い人が法定相続人になります。相続順位は下記の通りです。

- 第1順位:子 もしくは孫(子がすでに亡くなっているとき)

- 第2順位:親 もしくは祖父母(親がすでに亡くなっているとき)

- 第3順位:兄弟姉妹 もしくは甥・姪 (兄弟姉妹がすでに亡くなっているとき)

<STEP2>相続財産の調査と遺産分割

法定相続人が確定したら、次は相続財産の調査と遺産分割を行います。

一般的な相続財産は下記の通りです。まずはどのような相続財産があるのか洗い出します。

- 現金

- 預貯金

- 有価証券(株式、公社債、証券投資信託など)

- 保険金

- 退職金

- 不動産(土地、家屋、借地権など)

- その他の財産(自動車、骨董、貴金属、家庭用財産など)

- 債務など

相続財産の洗い出しが完了したら、どの財産を誰が相続するのかについて方針を決定します。

遺言がある場合には、原則として遺言の内容通りに財産を分けます。遺言が無い場合には、全ての法定相続人で協議を行います。これを遺産分割協議といいます。遺産分割協議がまとまったら、遺産分割協議書を作成し、全ての法定相続人が署名・押印をして遺産分割は完了です。

この際に注意したいのが、二次相続も考慮して遺産分割を行うことです。例えば、今回の相続で父が亡くなり母が健在である場合とします。一次相続で父の相続財産を分割しますが、その分け方によっては、配偶者である母が将来亡くなったときの二次相続において相続税額が変わってきます。二次相続時の相続税を試算した上で、今回の一次相続の遺産分割を行うことをおすすめします。

もし、ご自身で二次相続税の試算が難しい場合には、税理士への依頼を検討した方がよいかもしれません。

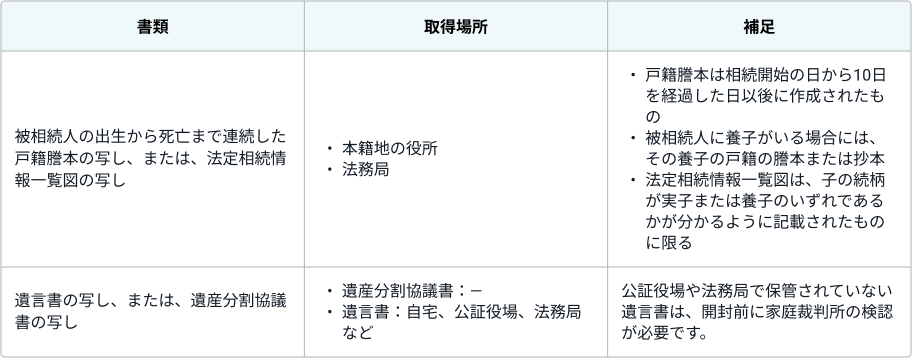

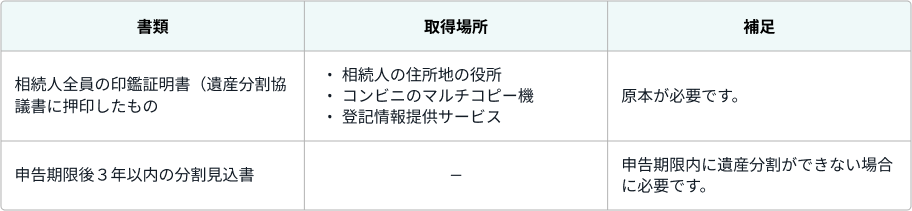

<STEP3>書類の収集

相続財産の洗い出しと遺産分割が完了したら、相続税申告にあたって必要な書類を収集します。

収集した書類は、相続税申告書と併せて税務署に提出する必要があります。

一般的に必要な書類の例は下記の通りです。

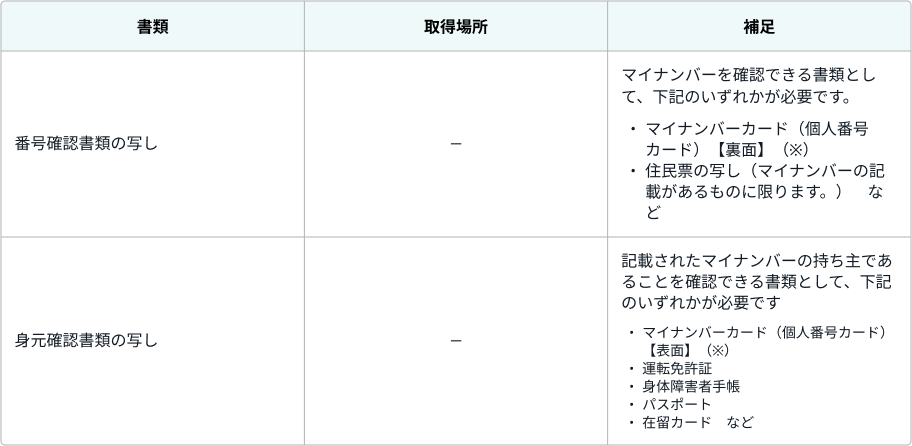

■すべての相続人の本人確認書類

相続税申告書にすべての相続人のマイナンバーを記載します。

このマイナンバーについて、税務署で本人確認を行うために必要な書類です。

(※)本人確認書類としてマイナンバーカードの写しを提出する場合には、表面で身元確認を行い、裏面で番号確認を行うため、表面と裏面の両方のコピーが必要です。

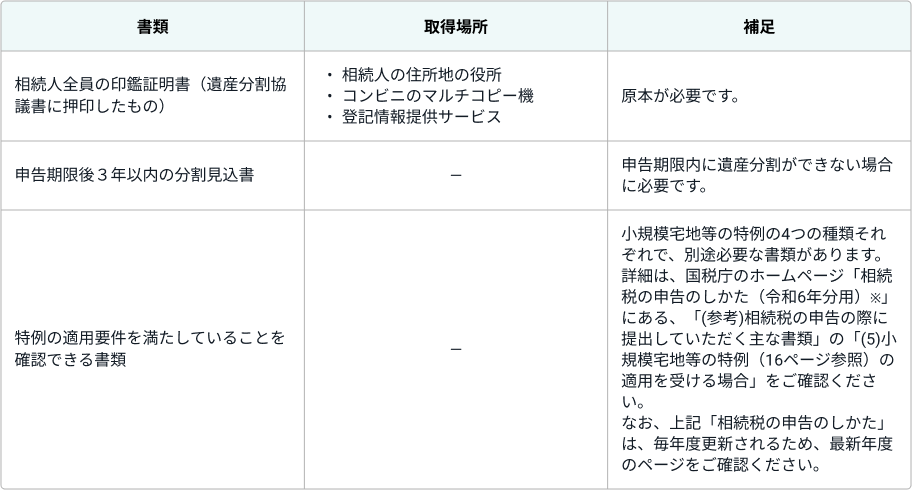

■配偶者の税額軽減を適用する場合に必要な書類

配偶者の税額軽減とは、被相続人の配偶者が取得した相続財産が、次の金額のどちらか多い金額までは、配偶者に相続税はかからないという制度です。

- 1億6千万円

- 配偶者の法定相続分相当額

配偶者の税額軽減を適用する場合には、下記の書類が必要となります。

■小規模宅地等の特例を適用する場合に必要な書類

小規模宅地等の特例とは、自宅の敷地など一定要件を満たす土地であれば、評価額を最大80%減額できる制度です。

小規模宅地等の特例には、「特定居住用宅地等」、「特定事業用宅地等」、「特定同族会社事業用宅地等」、および、「貸付事業用宅地等」の4つの種類があります。

- 特定居住用宅地等

被相続人の自宅の土地を相続した場合に、一定の要件を満たすと、限度面積330㎡までの土地の評価額を80%減額可能となります。

- 特定事業用宅地等

被相続人の事業用に供されていた土地を相続した場合に、一定の要件を満たすと、限度面積400㎡までの土地の評価額を80%減額可能となります。

- 特定同族会社事業用宅地等

被相続人やその親族などが発行済み株式の総数の50%超を保有する法人が被相続人の土地の上に建物を建てて事業をしている場合などに、一定の要件を満たすと、限度面積400㎡までの土地の評価額を80%減額可能となります。

- 貸付事業用宅地等

被相続人がアパートやマンション、駐車場、駐輪場などに賃貸していた土地を相続した場合に、一定要件を満たすと、限度面積200㎡までの土地の評価額を50%減額可能となります。

なお、上記それぞれについて、特例の適用を受けるための要件があるため、ご自身での判断が難しい場合には税理士に依頼することをおすすめします。

一般的には以上のような書類が必要になりますが、相続の状況に応じてその他にも必要な書類があります。

詳細は、国税庁のホームページ「相続税の申告のしかた(令和6年分用)」にある、「(参考)相続税の申告の際に提出していただく主な書類」をご確認ください。なお、「相続税の申告のしかた」は、毎年度更新されるため、最新年度のページをご確認ください。

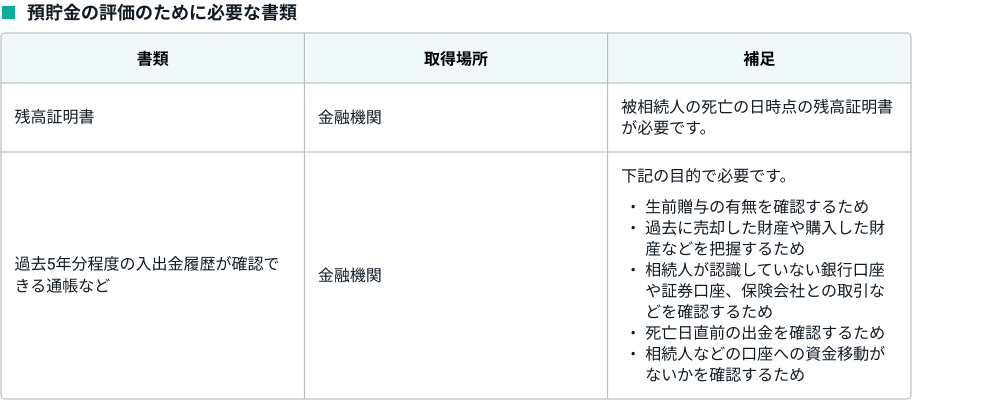

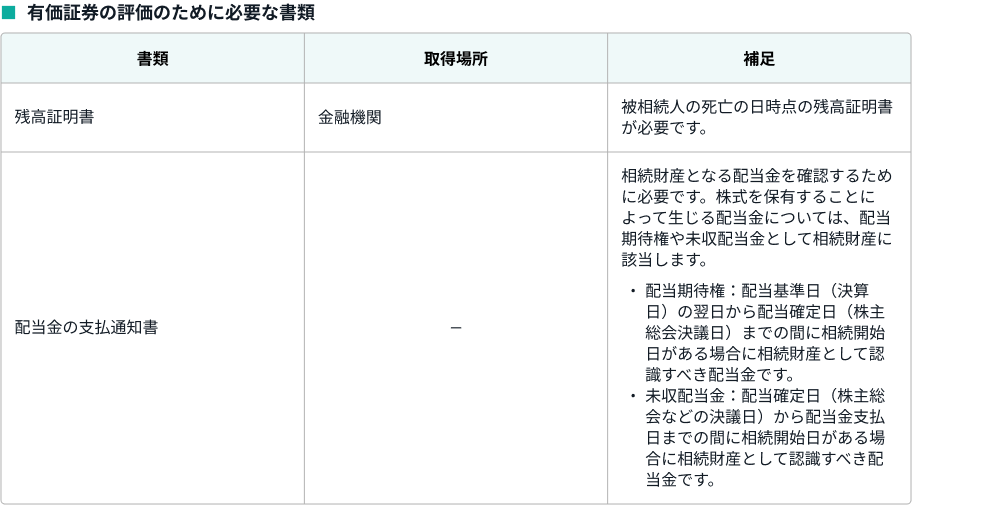

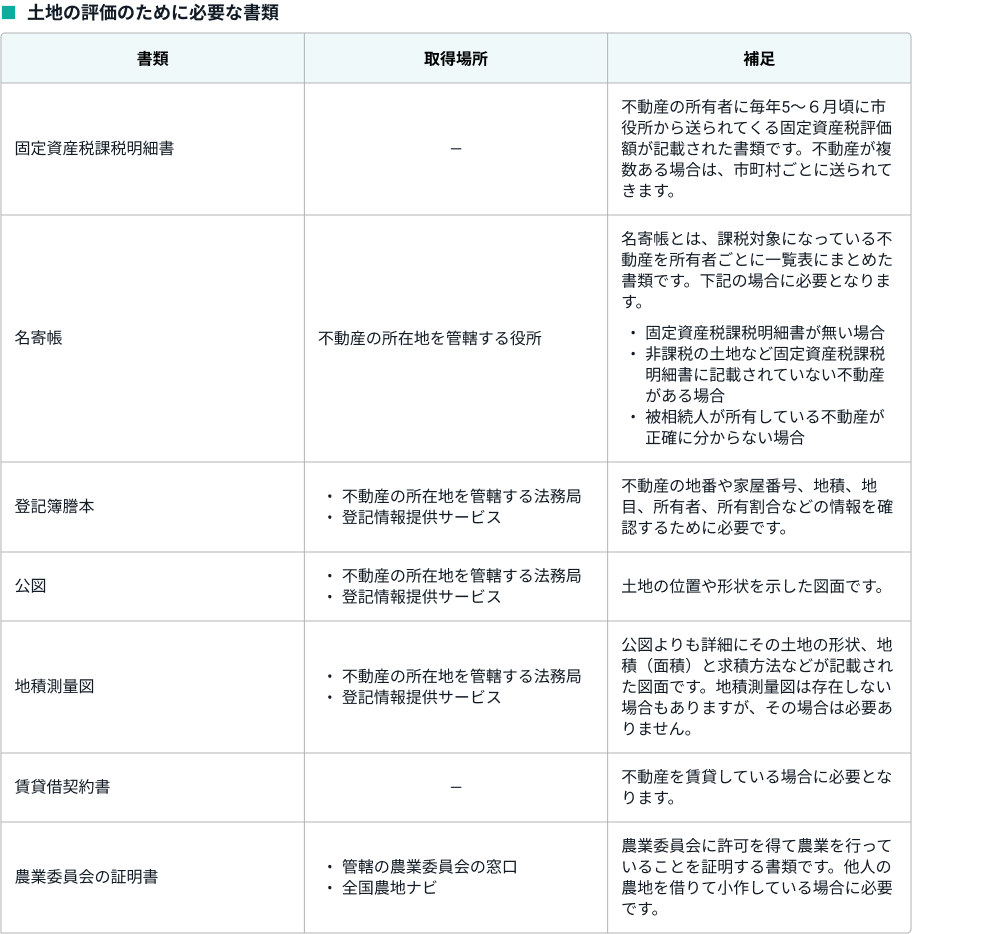

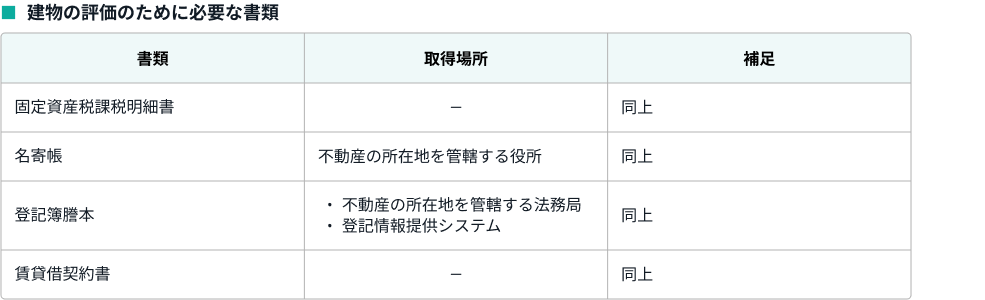

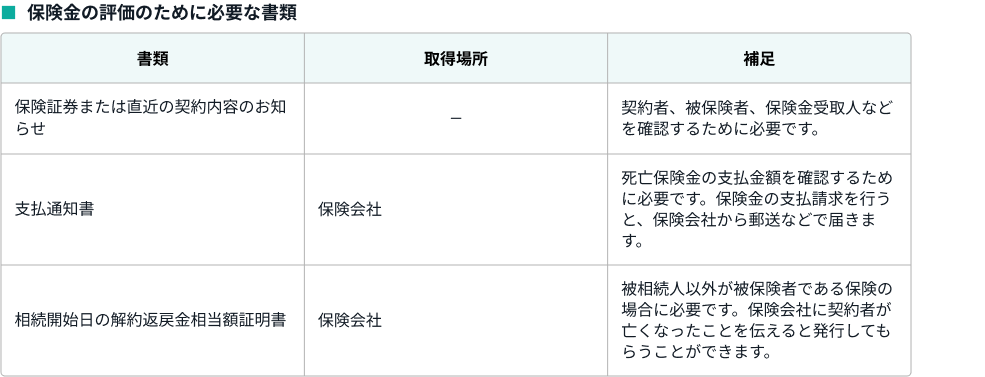

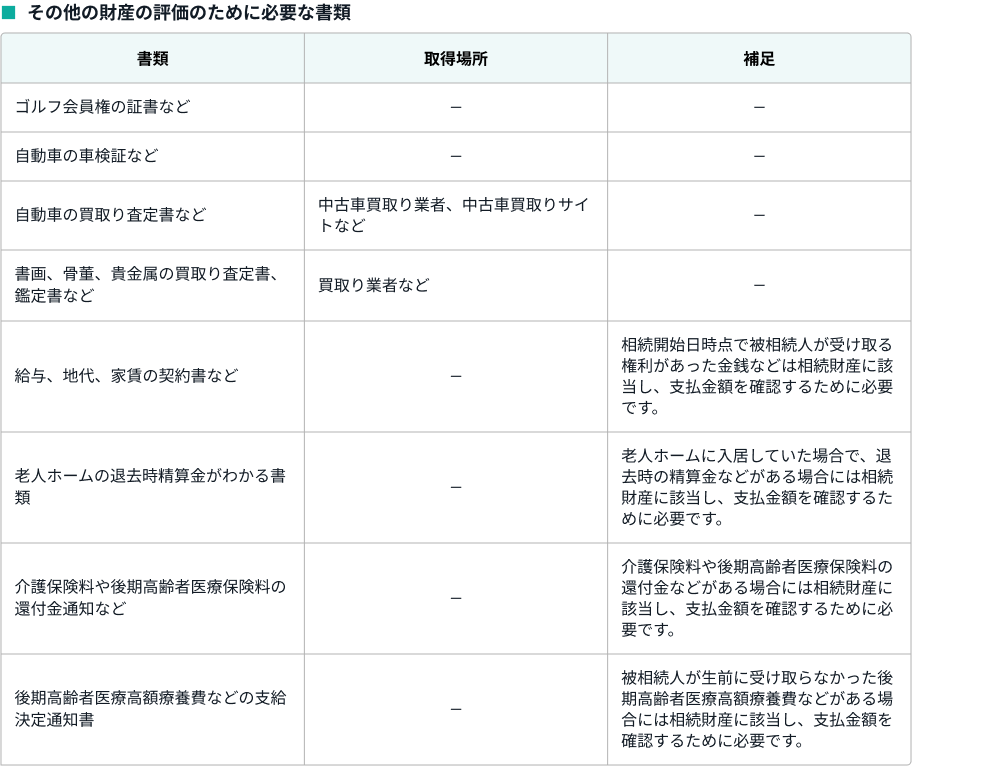

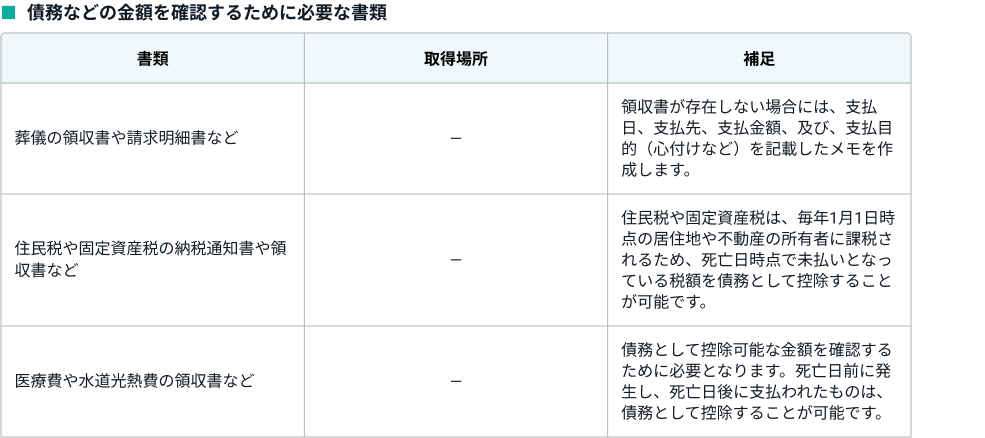

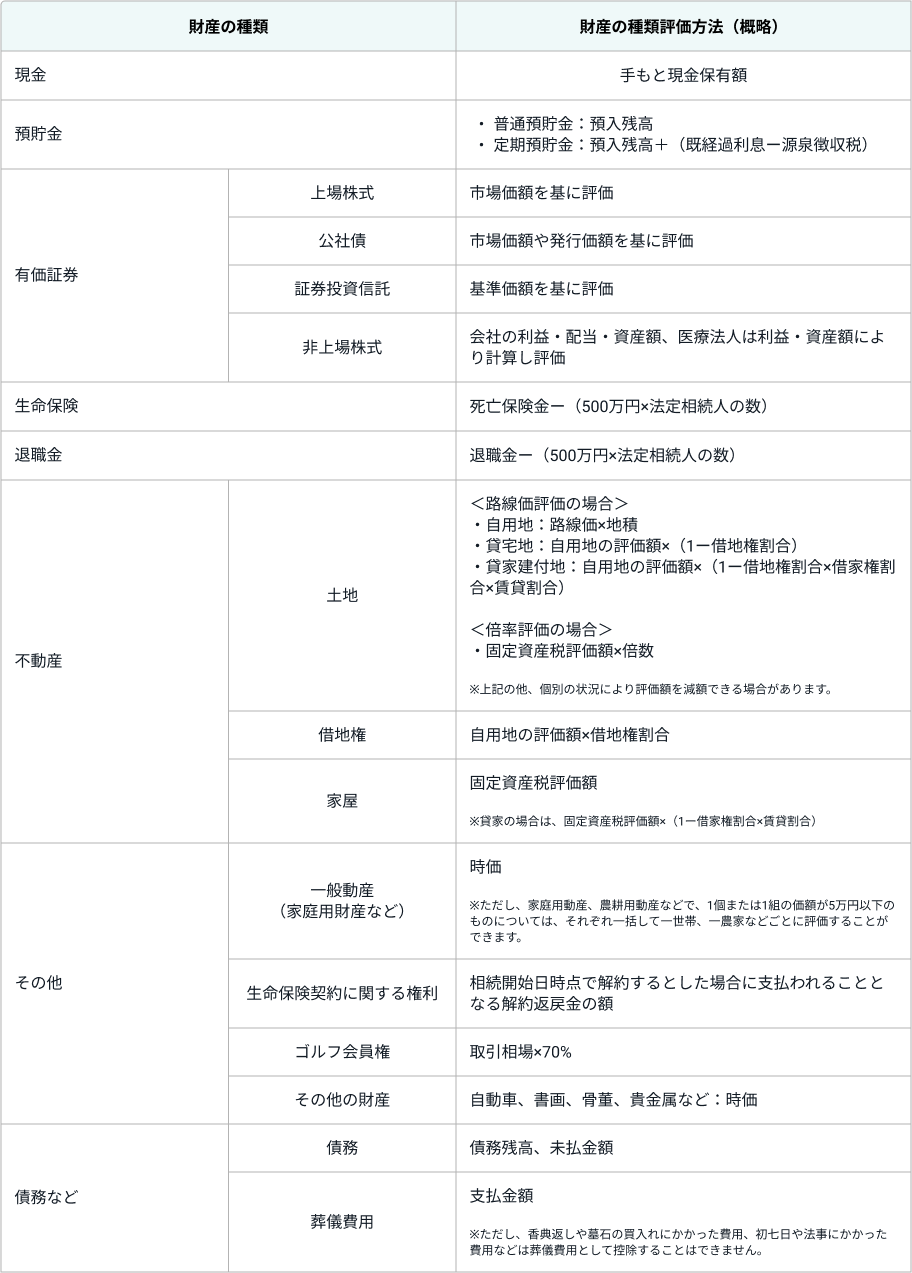

<STEP4>相続財産の評価

書類の収集が完了したら、相続開始日時点の相続財産額を評価する必要があります。

一般的な相続財産の評価方法は下記の通りです。

<STEP5>相続税の申告と納税

相続財産の評価が完了したら、相続税申告書を作成し、被相続人の住所地を管轄する税務署に提出します。また、相続税の納付を行います。この相続税申告書の提出と相続税の納付を相続税の申告期限(被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内)までに行う必要があります。

相続税申告書の様式は、国税庁のホームページ「相続税の申告書等の様式一覧(令和6年分用)」で入手することができます。また、国税庁のホームページ「相続税の申告のしかた(令和6年分用)」に相続税申告書の記載例も公開されていますので、詳細はそちらをご確認ください。なお、「相続税の申告書等の様式一覧」や「相続税の申告のしかた」は、毎年度更新されるため、最新年度のページをご確認ください。

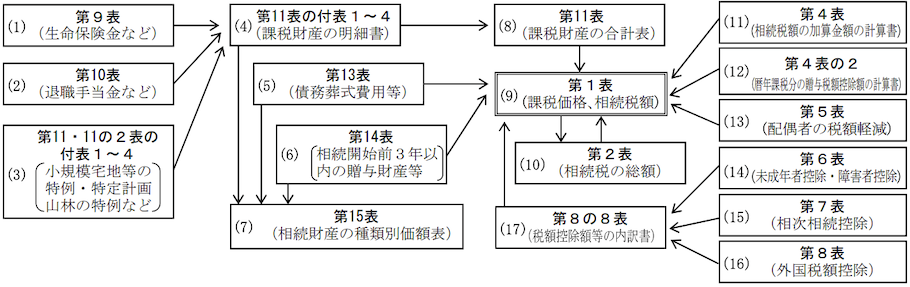

相続税申告書は、下記の図表にあるように、第1表から第15表まで様々な申告書や計算書、明細書があります。ただし、その全ての書類を作成する必要はなく、適用したい税額控除や特例などに応じて作成します。

【出典】「相続税の申告書の記載例」|国税庁

相続税申告書を作成すると、各相続人が納付すべき相続税額が明らかになります。

相続税は原則として「金銭」で納付する必要があり、各相続人が以下の4種類の納付方法の中からいずれかの方法を選択して納税します。

- 電子納付

- クレジットカード納付(相続税の他に別途手数料が発生します。)

- 金融機関の窓口での納付

- 税務署の窓口での納付

詳細は、国税庁ホームページ「相続税の納付」をご確認ください。

初めての方でも自分で簡単に相続税申告ができるbetter相続申告

相続税申告を自分で行うための流れや進め方は以上ですが、いざ自分で相続税申告を行うとなると、その過程で専門的な判断が必要となったり、相続税申告書の書き方が分からなかったりと、非常に時間と手間がかかります。そのような方に向けて、自分で簡単に相続税申告ができる「better相続申告」をご紹介します。

相続税申告を完了までサポート

「better相続申告」は、相続税申告書が作成できるだけのソフトではなく、相続財産の調査や書類の収集、財産の評価方法の解説など相続税申告に必要な工程がシステムに落とし込まれており、初めての方でも画面の案内に従って自分で相続税申告を行うことができるよう設計されています。

相続税申告の対象となる財産を細かく確認できる

相続税申告を税理士に依頼する場合に、税理士が初回面談で確認する内容が、アンケート形式でシステムに落とし込まれているため、相続税申告が初めての方でも相続税申告の対象となる財産を細かく確認することができます。

不明点はシステムで解決

アンケート形式で回答した内容に応じて、相続税申告を行うために必要な書類が自動でリストアップされるだけでなく、相続税申告を行うために必要な知識がシステム内の各所で丁寧に解説されています。

簡単な入力で相続税申告書が自動作成

システム内の入力欄は、専門知識がなくても入力しやすいような画面設計となっています。また、相続税申告書がどのような様式になっているか把握していなくても、入力した内容を基に自動で相続税申告書を作成することができます。

途中で税理士依頼に切り替え可能

「better相続申告」を利用して、相続税申告をまずは自分でやってみたもののやっぱり難しかった場合、途中で税理士依頼に切り替えが可能です。サービスを提供している辻・本郷 ITコンサルティング株式会社は、国内の相続税申告実績がトップレベルの大手辻・本郷 税理士法人グループなので、安心して利用することができます。

まとめ

このように、相続税申告は、一般的には税理士に依頼することが多い手続きですが、自分で行っている方も一定数存在します。税理士に依頼すると費用が発生するため、できるだけ費用を抑えたい場合には、まずは自分で挑戦してみて、難しいと判断した場合に税理士への依頼を検討するのもひとつの手です。

相続税申告を自分で行うためには、多くの知識が必要となりますが、「better相続申告」は初めての方でも自分で相続税申告を行うことができるように提供されているサービスです。まずは自分で挑戦してみて、難しいと判断した場合に税理士への依頼を検討してみてはいかがでしょうか。

<コラムポリシー>

コラムは一般的な情報の提供を目的としており、当社で取り扱いのない商品に関する内容も含みます。また、内容は掲載日当時のものであり、現状とは異なる場合があります。

情報は当社が信頼できると判断した広告提携業者から入手したものですが、その正確性や確実性を保証するものではありません。コラムの内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、コラムの内容は、予告なしに変更、削除することがあります。