生前贈与のやり方とは? ーまず決めること、気をつけることー (株式会社400F 2025.2.18)

生前贈与のメリット、まず決めること

相続対策の一環として、生前贈与について考え始めた方は多いのではないでしょうか。生前贈与のメリットとしては以下が挙げられます。

- 自分の希望通りに財産を承継できる

- 死亡時の財産を減らすことで相続税を減らすことができる

- 子や孫がお金を必要としているタイミングで次世代に承継できる

今回の記事では、具体的な生前贈与のやり方について案内していきます。

まず始めに、どのような目的で贈与していくかを決めましょう。

例)孫の教育資金・子の老後資金確保・相続税対策・相続時の争いを避けるため・特定の子に多く資産承継するため等。

目的が孫の教育資金のためであれば、贈与の相手は子・子の配偶者・孫自身など選択肢が広がります。相続税対策のためであれば、まずは自宅の相続税評価額を調べ死亡時に金融資産がいくら手元にあると相続税がかかるのかや、最低限いくらの金融資産を確保すると自分および配偶者の老後が安心かを算出し、生前贈与できる金額を確認しましょう。

生前贈与の目的が決まったら、誰にいくら、何を贈与していきたいかを決定したのち課税方法を決定します。

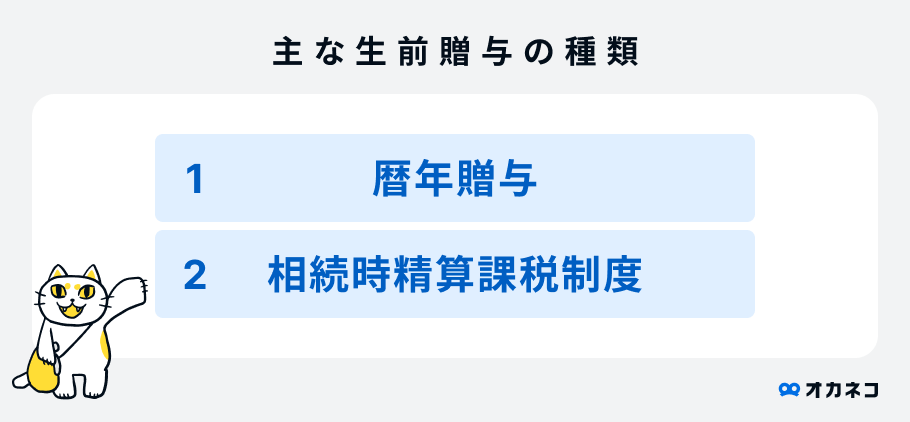

贈与税の課税方法を選択する

生前贈与には主に2種類の課税方法があります。暦年贈与と相続時精算課税制度です。

【暦年贈与の活用】

暦年贈与とは、「1月1日から12月31日までの1年間における贈与額が110万円以下であれば、贈与税が発生しない」という贈与税の基礎控除の仕組みを使った贈与です。暦年贈与を上手に活用することで、贈与する人は生前に財産額を減らすことができ、それが将来の相続税の軽減へとつながりますので次世代への早期の資産承継と相続税対策を同時に行うことができます。

年間110万円までの贈与であれば、贈与税の申告が不要ですので気軽に始められる点がメリットです。110万円以上の贈与を受けた場合には、110万円を超えた金額に対し納税します。注意しなければいけない点は、贈与者(=あげる側)は納税の必要がありませんが、受贈者(もらう側)は納税の必要があるということです。

例)※他の贈与が無い場合

・父から長男、長女へ110万円ずつ贈与したケース→長男も長女も贈与税の納税不要

・父から長男へ110万円、母から長男へ110万円ずつ贈与したケース→長男は、合計220万円贈与されているため贈与税申告が必要

一般的に、贈与者(あげる側)は生前贈与について勉強してから贈与を行いますが、受贈者(もらう側)は贈与税について勉強していないケースがほとんどです。年間の受贈金額が110万円超えた場合には贈与税申告が必要であることを贈与者から伝えるとよいでしょう。

また、暦年贈与を選択した際、贈与可能年数に制限はありませんが、令和5年度の税制改正により2024年1月1日以降の贈与については、相続税の課税対象財産に加算される贈与の期間が「贈与者の相続発生前3年間」から「7年間」へと順次延長されていくため注意が必要です。

【相続時精算課税制度の活用】

相続時精算課税制度とは、原則60歳以上の父母や祖父母から18歳以上の子どもや孫へ贈与する際に選択できる制度です。贈与を受けた時点では2,500万円まで贈与税がかからないものの、贈与を受けた額が相続時に相続財産へ加算され相続税を算出することになります。この制度を選択した場合、贈与を受けた年の翌年の2月1日から3月15日までの間に「相続時精算課税選択届出書」を税務署へ提出する必要があります。(e-tax利用も可)

相続時精算課税制度は贈与者(父母または祖父母など)ごとに選択できますが、一度選択するとその贈与者からの贈与を受ける際には全て相続時精算課税制度が適用され、暦年課税へ変更することはできません。

税務署への申告が必要、と聞くと選択へのハードルを高く感じる方もいらっしゃるかもしれませんが、令和5年度の税制改正を受けて今後利用が進んで行くことが予想されます。

※令和5年度の税制改正

令和6年1月1日以降に行われる贈与について、受贈者1人あたり年間110万円という基礎控除額が相続時精算課税制度においても創設されることになりました。これにより本制度を選択した場合には、従来の特別控除額2,500万円と合わせて2,610万円を一度に贈与することが可能です。

基礎控除額110万円までであれば制限なく贈与が可能である他、暦年贈与にて設定された相続開始前3~7年以内の贈与について遡るルールもありません。相続時精算課税制度を利用することにより、受贈者が特に資金を必要とするタイミングで大きな資産を贈与ができ、かつ基礎控除額部分については相続税対象資産から除外されるというメリットがあります。

また、上記のほか生前贈与の非課税措置として、住宅取得等資金贈与や教育資金一括贈与などもありますので贈与理由に応じて有利となる制度を活用していきましょう。

贈与契約書作成は必要なのか?

贈与は「あげる側」と「もらう側」の合意さえあれば、口頭での約束でもメールのやり取りでも成立します。が、あげる側ともらう側の解釈のズレや記憶違いを避けるために贈与契約書を作成することをお勧めします。

「贈与契約書・ひな形」と検索すると記入方法やテンプレートを閲覧することが可能ですので作成しましょう。後述しますが、未上場株式や不動産の贈与の際には専門家に相談しながら作成することをお勧めします。

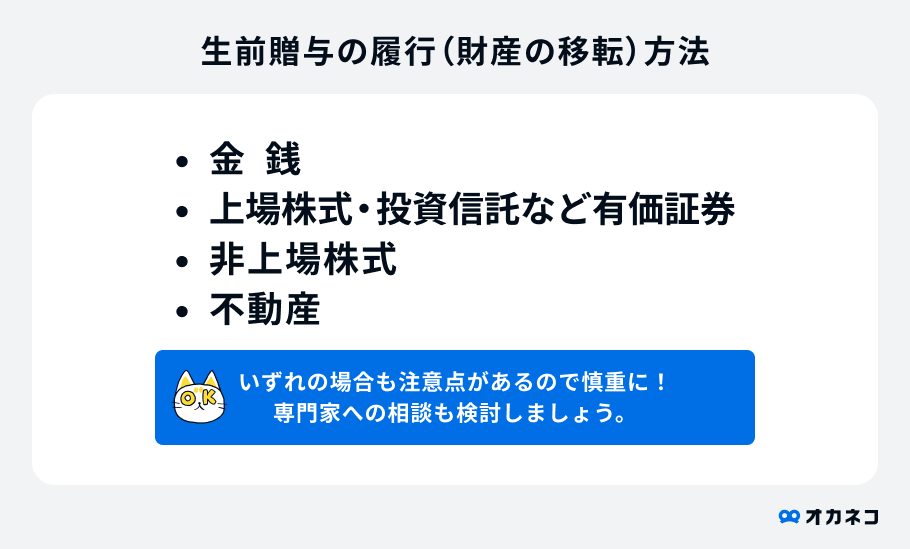

生前贈与の履行(財産の移転)方法

①金銭を贈与する場合

現金でのやりとりは避けて銀行振り込みの方法にしましょう。

記録に残らない現金のやりとりは、のちに「使途不明金」となり問題に発展するケースがあります。

②上場株式・投資信託など有価証券を贈与する場合

贈与者が有価証券を預けている証券会社に連絡し、贈与(異名義移管)に必要な書類を取り寄せます。対面証券のみならず、ネット証券でも贈与手続きは可能ですが、移管手数料が発生する証券会社もあるため確認してから手続きを進めましょう。

③非上場株式を贈与する場合

非上場株式は上場株式と比べ、自由に株式を移すことが難しくなっており、株式を発行している株式会社から承認を得なければなりません。

また株式会社側は非上場株式が他の人に移ったことを株主名簿に記載する必要があります。

自社株の生前贈与は株式会社側でも手続きが必要になるため、税理士などの専門家と相談した上で進めることをお勧めします。

④不動産を贈与する場合

贈与を登記要因とする所有権移転登記手続をして、あげる側からもらう側に権利が移転したことを第三者にも主張できるようにしておきます。贈与契約書を作る前に登記の専門家である司法書士への相談をお勧めします。

最後に

贈与を行う際には、手続きを遂行するのみならず、贈与契約書にあげる側からのメッセージを添えることをお勧めします。贈与時点では「あげる側」と「もらう側」で双方納得しての贈与だったとしても、時が経つとどのような理由から贈与が発生したのか記憶が定かでなくなることがあるためです。

また、事後に当事者以外の方が贈与について把握した際に、ただ単に金銭等のやり取りがあったことだけを把握すると「なぜ長兄だけ贈与を受けて、自分は何ももらえなかったのだろう」などと不信感やストレスを抱くことに繋がりかねません。例えば、「かかった学費が少なかったため」や「マイホーム購入資金の援助をしなかったため」などの理由が贈与契約書等に添えられていれば不要な感情のもつれを避けられるでしょう。

加えて、「生前贈与を行いたい」と相談に来られる方の中には、「いかにして相続税を減らすか」が第一目的になってしまっている方がおられます。自宅評価額が高額である場合、相続税がかからない程度に金融資産を減らしてしまうと、長生きした場合に資金枯渇し、贈与した資金を子世代から返してもらうようなことにも繋がりかねません。

子や孫の将来のために何かしてあげたい気持ちや、相続税を少しでも減らしたい気持ちがあるとしても、まずはご本人と配偶者が安心して長生きできるような設計を立ててから生前贈与を実行していきましょう。ひとりでは気づきにくいリスクも潜んでいますので専門家に相談しながら生前贈与プランを作成されることをお勧めします。

相続対策に際して悩まれることがあればぜひ『オカネコ』をご活用ください。

『オカネコ』は、家計改善、資産運用、保険などお金に関するさまざまなアドバイスをワンストップで無料相談できる国内最大級のプラットフォームであり、どんな立場の人にも有効な「お金の問題解決」の機会を提供し続けています。

相続に関するお金の悩みも、お金のプロに何度でも無料で相談できます。

相続対策に関して、最初に何をすれば良いかわからない方もぜひオカネコにご相談ください。

▼オカネコへのご相談はこちら

https://okane-kenko.jp/planner/2794?exclusive

<コラムポリシー>

コラムは一般的な情報の提供を目的としており、当社 で取り扱いのない商品に関する内容も含みます。また、内容は掲載日当時のものであり、現状とは異なる場合があります。

情報は当社が信頼できると判断した広告提携業者から入手したものですが、その正確性や確実性を保証するものではありません。コラムの内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、コラムの内容は、予告なしに変更、削除することがあります。