全3編でお送りするSBI証券の独占スペシャル対談。

SESSION1は、それぞれの創業時の経験やファンドへ込めた想いなどを振り返ります。

渋澤氏(コモンズ投信)が語るブティックショップと百貨店とは何なのでしょうか?また、藤野氏(レオス・キャピタルワークス)が2017年7月に純資産総額2,000億円を突破した「ひふみプラス」へ込めた思いとは、いったいどんな思いなのでしょうか?普段はあまり語られることがない、シェフ理論についても藤村氏(スパークス・アセット・マネジメント)が語ります。

「’量’の百貨店と、‘質’のブティックショップ(専門店)の違いだと思っている。」

― 渋澤(コモンズ投信)

―3社とも「独立系運用会社」と呼ばれますが、大手金融グループの「系列」、または、「外資系」と何が違って、どんなメリットがあるのでしょうか?藤村さんが考える「独立系」とは、どんなものなのでしょうか?

<藤村>周りの影響を受けないで、自分たちがやりたい投資方針が継続できるのが、独立系の一番いいところです。余計なことを考えないで、投資家のためだけを考えて商品をつくり、運用に特化できるというところが私たち独立系の強み、役割だと思っています。

今でこそ、グループの影響とか、親会社の影響力ということは小さくなっていますが、系列であれば、たとえば、グループの証券会社や銀行から「こういう商品を作ってくれないか?」と言われたり、財閥系であれば「グループ会社の株を買ってくれないか」と言われることなどが、絶対にないとは言い難いところがあります。このようなしがらみの影響を受けないのが「独立系」のメリットです。

―藤野さんは、野村投資顧問やゴールドマン・サックス・アセットマネジメントといった国内外ビッグネームの運用会社を経て、2003年にレオス・キャピタルワークスを立ち上げました。なぜ、大手運用会社を飛び出したのですか?

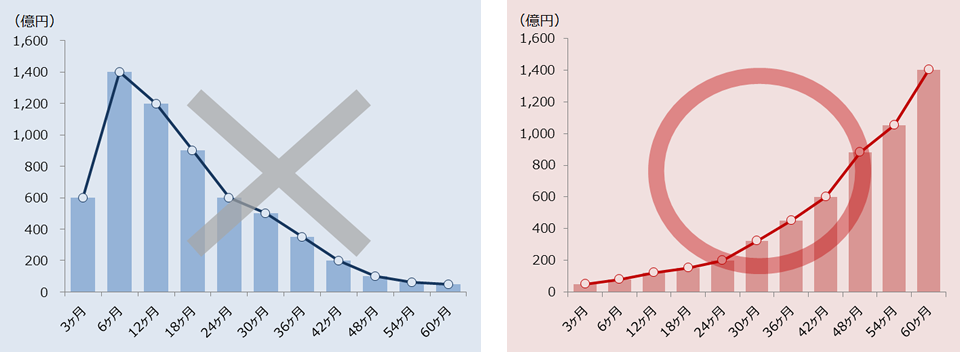

<藤野>大手の会社にいた時には、すごく大きな不満がありました。待遇には不満があったわけではありません。投信のことを考えた場合、実際にはファンドがどんどんなくなっていくことに耐えられない思いがありました。販売会社は、表向きは「長期投資」と言いながら、一つの商品を大切に育てていくという考え方がまるでないのです。ほとんどのファンドは、設立から半年間くらいが残高のピークで、その後はずっと残高が減っていきます。独立した当時は、99%くらいがそういうファンドでした。それは、実は、今もほとんど変わっていません。

ファンドマネジャーとして、ちゃんと資金が安定的に流入して、長く運用できるファンドを作りたいと思いました。それが系列でできたら、系列に残ってファンドマネジャーを続けていたと思います。

当時はネット証券がなかったので、販売会社にはセールスマンがいて、自分たちの実績のために、お客さまに投信の解約を薦めて、新しい投信を売ることがありました。回転売買が止まらなかったのです。そういう現実を考えると、自分が信念を持って取り組める商品を長く続けていくには、系列に残るという選択肢はありませんでした。

―コモンズ投信の創業は2007年です。渋澤さんは米国でヘッジファンドでの勤務を経験した後に、コモンズ投信を立ち上げられました。渋澤さんが独立系の運用会社に込めた思いとはなんでしょうか?

<渋澤>百貨店とブティックショップ(専門店)の違いだと思っています。百貨店にはいろんな商品が揃っていて、特に売れ筋の商品をたくさん揃えています。スペシャリティのブティックショップには、「こういうものを皆さんにお届けしたいから、ショップを立ち上げました」というこだわりがあります。独立系の運用会社も、こういうファンドを運用したいからという強い思いがあって会社を作っていて、そこが、‘大手の系列’と‘独立系’の大きな違いだと思います。

百貨店の考え方だと、売れれば「良いファンド」になります。売上が上がるのですから、誰も文句を言えません。しかし、品質の良いファンド、運用成績の良いファンドが売れ筋になるとは限りません。それが、不幸を生んでいると思うのです。独立系は、ピュアにファンドマネジャーが一番いいと思っている商品をお届けしています。ここに大きな違いがあります。

また、コモンズのように直販(運用会社が、直接、受益者へ販売する方法)をしていると、お客さまの顔も見えます。ファンドを運用する立場からお客さまの顔が見えることは、とても大事なことです。お客さまの顔が見えていると、購入、解約の注文のひとつひとつの数字にも意味が読み取れ、お客さまとの関係が強くなります。これは独立系だからこそ、できることでもあります。

藤野氏のイメージする純資産残高推移

「‘あそこのシェフは腕がいい’そんな運用会社に。」

― 藤村(スパークス・アセット・マネジメント)

―百貨店とブティックという例えは、分かりやすいですね。ただ、歴史もあって規模も大きなスパークスは、様々な商品があります。藤村さんは、ブティックという例えに違和感はありませんか?

<藤村>スパークスは、小型株、大型株、ロングショートとラインナップがいろいろあります。これをブティックに例えると、ラルフローレンには、レディース、メンズ、バッグもあるようなことでしょうか。私たちが目指していることは、このブランドだったら、どの商品を買っても安心だろうというようなブランドを作っていきたいということだと思います。

「ファンド」というものが、一般の消費者にはなかなかわかりにくく、信頼を得るためには、誰がどんな運用しているかというメッセージを明確にすることが大事だと思っています。今後、業界が成長し、投資家も成長してくれば、「ひふみ」「スパークス」「コモンズ」のブランドだけで、この商品であれば、わたしにはちょうど合っているなということが分かり、それで商品を選べるようにできればよいと思います。

やはり、系列のものは、たくさん商品があって、どれが自分に合うのかよくわからないという状況なのではないでしょうか。いろんなものがあって、特徴、テイストがはっきりしないのです。

阿部(スパークスの創業者でグループ代表取締役社長の阿部修平氏)がよく、シェフという言い方をします。レストランに行ったとき、あそこのレストランでは、前菜もパスタもメインも、そのテイストはいつも私には合うという、そういうトータルのコーディネイトをしっかりアピールできるようになりたいということです。独立系のブランドがしっかりし、特徴のある運用会社が大きくなっていくことで、投資家も投信が選びやすくなると思っています。

<藤野>独立系は、専門店。それは、数店舗のブティックもあれば、規模を追求するものがあってもいいと思う。根本的には、自分たちの専門性がはっきりしていて、その商品を購入するお客さんが、その会社のことが良く分かるようになればいいと思う。

「‘好きなお菓子は?’と聞かれたらすぐに答えられるでしょ?ぼくは、そんな投資信託を作りたかった。」

― 藤野(レオス・キャピタルワークス)

―藤野さんはいろいろなメディアへの露出が多いですが、意図して出ていっているのですか?

<藤野>「ひふみ」と「藤野英人」を比較すると、「ひふみ」の方が「藤野英人」の20倍くらいの認知度があります。そのように意図してブランドを作ってきました。まずは、「ひふみ」というブランドがあって、そこに、「レオス・キャピタルワークス」という会社と「藤野英人」がいるという関係です。「ひふみ」がお客さまと一番接する商品ですから、世の中に一番伝播するようにしたいと思っています。

たとえば、食品の市場規模が約20兆円に対し、投資信託は約100兆円の市場があります。食品の5倍です。

例えば、お菓子で知っているブランドを挙げてくださいと言うと、商品名まで山のように出てきますよね。一方で、その5倍の大きさのある投信で、「何か知っているブランドがありますか?」と街の人に聞くと、誰も何も知らないと思います。

運用会社のブランドは大きくて、「大手証券系」とか「大手銀行系」とか「大手保険系」とか、信頼されている巨大企業の名前なのですが、そこが出している商品で、国民の誰もが知っているようなブランド化されている商品が1本もないのです。作れたはずです。商品をブランド化するという意思や意図を持っていなかったのだと思います。

だからこそ、ベンチャー企業家として投信業界を見たときに、そこには、すごく大きなチャンスがあると感じました。100兆円の巨大市場なのに、誰も商品の名前を知らない。名前さえ知ってもらえば、そこにブランドバリューが出てくることは間違いないと思いました。分かりやすい名前をつけ、ひとつのファンドを売り続け、ちゃんと成績も出し続けることに努めて、全国津々浦々で話をし続けることが大事なことだと思っています。

―「コモンズ」は、投資先企業を訪ねる見学ツアーなどの取り組みをしています。ブランド化について、どのように考えていますか?

<渋澤>ブランドは消費者、顧客サイドが決めること。そう考えると、自分たちが信じて掲げた思い、理念を、誠実にやり続けるしかないと思っています。ただ、藤野さんの「ひふみ」と比べると、何か響いていないよねという気持ちは、葛藤としてありますね。(笑)

会社を立ち上げる時に、会社という存在と投資家の個人との距離感を縮めたい、対話感をつくるということを目的のひとつにしました。そのヒントは、コモンズを立ち上げる前に関わっていた仕事にヒントがありました。

例えば、非公開の会社の代表に出資者が質問する場を運用会社が提供する。お金を出しているパートナーなので、知る権利があるという考え方ですね。投資先が非公開の会社であまり情報が無いので、そのような機会を作っているわけです。これに参加していると非常に面白かったのです。こういう会社に、こういう切り口で評価して投資しているのだなということが良くわかりました。

これまでの運用会社に何が足りないのかを考えた時に、投信を購入する一般個人の人たちが、投信という器のその先で、何が起こっているのか分からないことではないかと思いました。毎月分配金型ファンドでは、毎月、お金は戻ってきているのだけど、自分のお金がどこに行き、どういう風に投資されているかよくわからない。うまく回っている場合は、誰も文句をいわないのだけど、回らなくなった瞬間、誰も何が起きているのか分からないので不安になって解約してしまうのではないかと思ったのです。

逆にいえば、自分たちはこういう会社に投資しているのだということが分かれば、短期的には運用成績が悪かったとしても、長期的にお付き合いいただけるのではないかと思いました。

金銭的なリターンを得ることも大事なのですが、自分が投資していることによって得られる「学び」とか「発見」とかも必要だと思っています。それには実際に自分の目で見て聞く方がインパクトがあります。そういう場を作りたいと思ってやっているのが、「コモンズの投資先企業訪問ツアー」です。最近では、似たような取り組みが増えていますが、最初に企業に話しに行った時には、聞いたことがない会社が、そういうことをやりたいと言っても相手にしてもらえなかったですね。最近は積極的に受け入れてくださるところも増えてきました。

「リアルタイムで株価を見られないことが、こんなにも幸せなんだと思った。」

― 藤村(スパークス・アセット・マネジメント)

―独立系だからこそのご苦労もあると思います。大手運用会社から独立系へと移られて、ショッキングだったことはありますか?

<藤村>私がスパークスに入った時は、残高が500~600億円だったのですが、普通のマンションの一室で、リビングルームの真ん中のテーブルに株価速報端末が1台あっただけでした。

当時の社内は‘スリッパ’でしたので、その時に藤野さんが訪問していたら、怒られていたかもしれないですね(爆笑)

みんな情報端末を持っていない状況で、日興投信から移ってきた時に、株価をリアルタイムで見られないんだと思って、最初はびっくりしました。ただ、しばらくいると、リアルタイムで株価を見られないことは、こんなに幸せなんだなとも思いましたね。(笑)

株式市場が開いていて株価が動いている時は、みんな調査に出ていっていて会社にいなくて、その雰囲気がすごいなと感じました。誰もが投資のことだけを考えて、株価が動くことは、短期的には考えていないのです。そんなところに独立系の魅力を感じました。

今、運用資産が1兆円といっても、やっていることはそれほど変わりません。今でも会社によっては、「スパークスって何ですか?」と聞かれることもあります。一方で、20年ほど前のことですが、アナリストから企業へ初めて連絡をさせてもらい、面白いから会ってみましょうという会社もありました。

運用資産の規模が大きくなったことで、「小型株の特定のグループの中だけでポートフォリオを作る」とか、「大型株だけで運用する」とか、いろんな戦略があるのですが、同じテイストを持ったシェフが料理をすると、結果的にスパークスの味になるということだと思います。他の運用会社より、特徴のあるものが作れています。

大きくなったと言っても、運用のメンバーは14-5人しかいません。残高が1,000億円に届かない時も10人以下でやっていましたので、それほど増えていません。あまり増やすと、面白くなくなるのではないかという気もします。わいわい言いながら、自分が本当にいいと思ったものを買う、その考え方からズレていくことになるのではないかと感じるのです。

一方で、スパークスは上場している会社として、組織を存続させていかなければならないという株主への責任もあります。若い人を育成し、次の世代を育てていかなければならないという気持ちは、代表者である阿部自身も強く意識しています。そこにはプレッシャーを感じているのですが、本当に運用だけのことを考えるのであれば、10人もいらないかもしれないという思いもあります。

「会社のネームバリューで会わないと判断するような企業は、‘ろくな’企業でない」

― 藤野(レオス・キャピタルワークス)

―藤野さんはご自身で会社を立ち上げた際、「これまでとは違うな」と感じたことはありますか?

<藤野>ゴールドマン・サックス・アセットマネジメントを辞めて、レオス・キャピタルワークスという会社を作ったことで、何もなくなったと感じました。(笑)

例えば、ゴールドマン・サックスでは、個室があって、優秀なアシスタントがいて、株価等のリアルタイム情報パネルが何枚かあって、そういう環境が与えられていました。それが会社を立ち上げた当初は、パソコンが一つある切りです。当初の数年間は、株価がリアルタイムより20分遅れて表示されるヤフーファイナンスを見て運用をやっていました。ハイテクから、いきなり原始時代、石器時代に戻ったような環境だったのです。(笑)

だけど、運用上は、まったく困らなかったですね。企業訪問でも困ることはありませんでした。私の場合は、会社の名前を出すよりも、「藤野」の名前で知られていたところもあるので。ただ、会社の名前で会う、会わないを判断するような企業は、ろくな企業じゃないと思います。大手だったら会うけど、「レオス」なら会わない。そんな企業はオープンではないし、投資先に組み入れても良いパフォーマンスは期待できません。

あれがないこれがないという人は、たとえあっても、きっと何もできないのではないでしょうか。投資家として重要なことは、いま手元にある材料で何ができるかということです。

スパークスの阿部さんのシェフの話がありましたが、たとえば、優秀なファンドマネジャーは、銘柄を限定されてもなんとかやるものです。どんな銘柄でもチャンスがあります。もちろん素材は重要で、良い素材を揃えることは大事なのですが、「この素材5つで料理を作りなさい」といわれても良いシェフはなんとかしてしまいます。そのようなことが大事なのだと思います。何もないのであれば、それが強さにもなるのです。起業時に、そういう本質に向き合えたことは大きかったです。

どんな組織や環境にも、メリット、デメリットがあります。組織が小さいと、その小さいことを周りからうらやましがられることが大事だと思うのです。今あるものの中で考え、あるものを適正化し、それで成果を出すことについて、シェフとしてやることに集中します。今あるハンデを、いかにメリットに変えていくかということが大事です。

さっそく気になるファンドの詳細を確認する場合は・・・

さっそく気になるファンドの詳細を確認する場合は・・・

| スパークス-スパークス・新・国際優良日本株ファンド(愛称:厳選投資) | レオス-ひふみプラス | コモンズ-コモンズ30ファンド |

|---|---|---|

資産をコツコツ増やすなら 積立買付 |

資産をコツコツ増やすなら 積立買付 |

資産をコツコツ増やすなら 積立買付 |

まずは行動!100円から 金額買付 |

まずは行動!100円から 金額買付 |

まずは行動!100円から 金額買付 |

プロフィール

藤村 忠弘(ふじむら ただひろ) |

藤野 英人(ふじの ひでと) |

渋澤 健(しぶさわ けん) |

藤村 忠弘(ふじむら ただひろ)

スパークス・アセット・マネジメント株式会社 取締役 CIO 常務執行役員シニア・ファンド・マネージャー

筑波大学卒。同年日興證券投資信託委託(現日興アセットマネジメント)入社。

ペンシルベニア大学ウォートンスクールでMBA取得。帰国後、商品企画、中小型株運用を担当。スパークス・アセット・マネジメント株式会社入社。中小型株運用を一貫して担当。

藤野 英人(ふじの ひでと)

レオス・キャピタルワークス

取締役・最高投資責任者(CIO)

1966年、富山県生まれ。1990年、早稲田大学卒業後、国内外の運用会社で活躍。特に中小型株および成長株の運用経験が長く、22年で延べ5000社、5500人以上の社長に取材し、抜群の成績をあげる。2003年に独立し、現会社を創業。現在は、販売会社を通さずに投資信託(ファンド)を直接販売する直販ファンドの「ひふみ投信」を運用し、ファンドマネージャーとして高パフォーマンスをあげ続けている。

渋澤 健(しぶさわ けん)

コモンズ投信 取締役会長

1961年、神奈川県生まれ。渋沢栄一の5代目の子孫。

8歳の時、父親の転勤で渡米。83年テキサス大学卒業。87年UCLA経営大学院修了(MBA) JPモルガン、ゴールドマン・サックスなどの外資系金融機関を経て、2001年投資コンサルティング会社のシブサワ・アンド・カンパニーを設立。2008年コモンズ投信設立。経済同友会幹事。

ご注意事項

- 本ページは、投資一般に関する情報提供を目的としているものであり、投資その他の行動を勧誘したり、推奨したりするものではございません。銘柄の選択などの投資にかかる最終判断は、お客様ご自身の判断でお願いいたします。

- 本情報は、2017/6/20の取材時点のものです。

- 「毎月分配型」の投資信託については、お取引の前に必ず「毎月分配型投信の収益分配金およびNISAでのご注意事項、ならびに通貨選択型投信に関するご注意事項」

の内容をご確認いただきますようお願いいたします。

の内容をご確認いただきますようお願いいたします。 - 投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

- 投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客さまが実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

- ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。