初心者でもわかる!債券投資の基本[2/2]

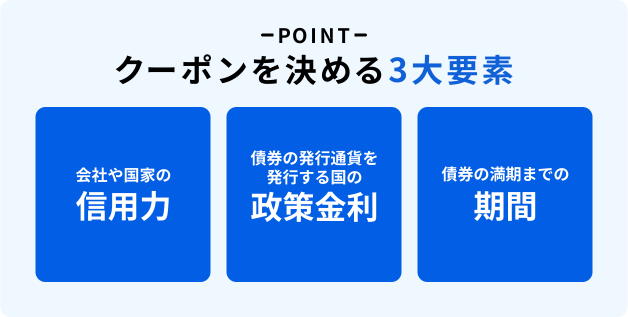

3.クーポンはどうやって決まる?

クーポンは多いほうがいい?

―よくわかりました。先ほど話をしていたように債券投資を考えるうえで、どれだけクーポンがもらえるのかという点もやはり気になりますよね。このクーポンはどのように決まるのでしょうか?

甲斐:先ほど格付けの話をしましたが、この格付けによって表現されている発行体の信用力はクーポンの水準を決めるためにも非常に重要な要素となります。

もちろん債券を発行する立場からすると、『クーポン』の支払いは少ない方がいいはずです。一方で、債券を買う立場からすると、多ければ多い方がいいですよね。

先の例で言うと、友人にお金を貸す際に、すごく真面目でちゃんと仕事もしている人に対して求める利子と、全く働かず何度も滞納をしている人に求める利子は違いますよね。それと同じです。

つまり信用力の問題で、信用力が低い(格付けの低い)発行体が発行している債券は『クーポン』が高く、逆に信用力が高い(格付けの高い)発行体の債券は『クーポン』が低い傾向にあります。

―確かに。ではクーポンは発行体の信用力(格付け)でほとんどが決まっているということですか?

「政策金利」に注目

甲斐:いえいえ。他にも重要な要素があります。それは、「各国の政策金利」です。

政策金利というのは景気や物価の安定など金融政策上の目的を達成するために、中央銀行(日本では日本銀行)が設定する短期金利(誘導目標金利)のことです。この政策金利の水準が足下の金利水準を左右しています。

たとえば、米国の政策金利は2024年1月時点で5.25%~5.5%なので、満期までの期間が2年(「2年もの」「2年債」等と呼ばれることがあります)の米国債などは4.5%あたりの金利水準で発行されていますね。

逆に日本の政策金利は非常に低く、現時点では-0.1%という水準なので日本国債の2年債は0%あたりの金利水準で発行されています。つまり、各国の中央銀行の政策金利の水準は国債の金利水準を決める非常に重要な土台(ベース)となっているということですね。企業が発行する社債の金利水準は、この国債の金利水準をベースとして、各発行体の信用力に応じた金利が上乗せされて決められます。

この政策金利と国債金利の関係や、金利差が為替に与える影響などに関しては次回詳しく話をしますので、今はクーポンを決めるために重要な土台となるものだとだけ覚えておいてください。

元本はいつ戻ってくるのか?

―ありがとうございます。ここまで格付けや政策金利などが要素として出てきましたが、それで十分でしょうか?

甲斐:最後にもう一つ、「満期までの期間」という点も重要な要素となります。

この期間の長さによっても『クーポン』の水準が変わってきます。たとえば、満期までの期間が5年の債券と20年の債券を比較すると、一般的には満期までの期間が20年の債券の方が『クーポン』が高くなります。なぜなら、満期までの期間が長ければ長いほど、発行時に約束したとおりにクーポンと償還金を支払うという確実性が低くなるからです。言い換えると、期間が長くなれば、その間に不測の事態が起こる可能性が高くなるからということです。

引き続き、友人にお金を貸す例でいうと、貸したお金を1週間後に返してもらう場合と、1年後や10年後に返してもらう場合とでは、1週間後に返してもらうほうがお金を確実に返してもらえそうだなというのがみなさんも感覚としてもありますよね。お金を貸した友人が仕事をやめてしまったり、病気になってしまったりしてお金を返すことができなくなる可能性が、期間が長くなるほど高くなりそうだなと考えますよね。それと同じです。

信用力が高い米国の国債などは、デフォルトのリスクはさほど高くないと考えることができるので、満期の長短によってそこまで金利水準の差がなかったりします。一方で社債となると5年と10年では異なる金利水準になることが多いですね。

―ではまとめると以下の3つが重要な要素と考えて良いですか?

甲斐:はい、大枠としてはその3つが重要な要素だと考えていいと思います。

―ありがとうございます。ではそれらの他に、債券投資をする際に気をつけるべきポイントはありますか?

甲斐:そうですね。ここまでクーポンに関して、どういう点が大切かということを話してきましたが、ここから一歩踏み込んで、少し間違えやすい点についてお伝えします。それは、『利率』 と『利回り』の違いについてです。

4.『利率』と『利回り』は違う?

クーポンとは、支払い利子のこと

―え、利率と利回りは別のものなんですね。

甲斐:債券投資において、利率と利回りを理解することは非常に重要です。混乱される方も多いのですが、利率と利回りというのは似て非なる概念なんです。具体的に、国債を例に説明しましょう。

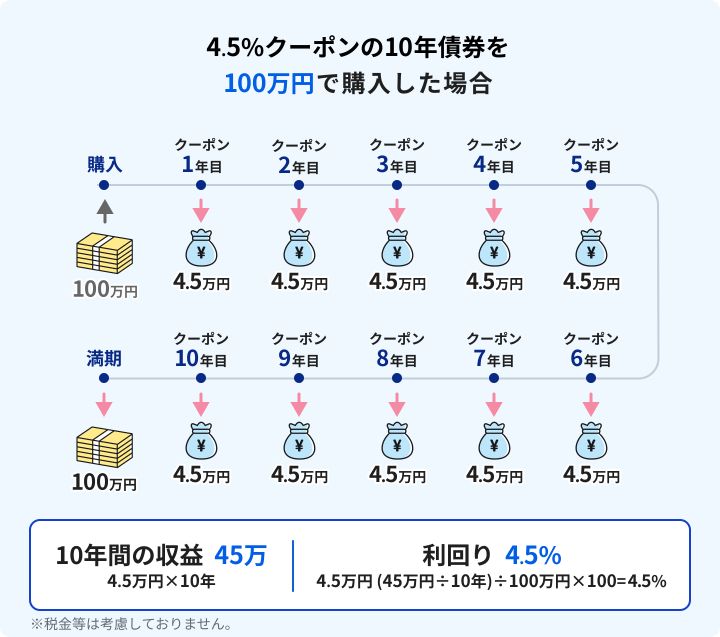

たとえば、年利率4.50%の円建ての債券が発行されたとしましょう。この債券を100万円分購入した場合、毎年4万5千円のクーポンを受け取ることができます。これは利率が発行された時に決まっているからです。ここで、市場の期間10年の債券の『利回り』が年4.25%に低下しても、購入した時の利率が4.5%なので、それを毎年もらい続けることができます。

利回りとは、トータルの利益

甲斐:では次に、『利回り』についてお話しします。

この『利回り』というのは、購入してから満期まで保有を続けた場合に、受け取ることができるトータルの利益を年率換算したものです。

ちょっと言葉だけの説明だとわかりにくいですので、再度具体例をもとに説明します。

たとえば年4.5%の利率の期間10年債券を100万円で購入した場合、償還も100万円なので、毎年受け取るクーポンが”そのまま”年率のリターンとなります。

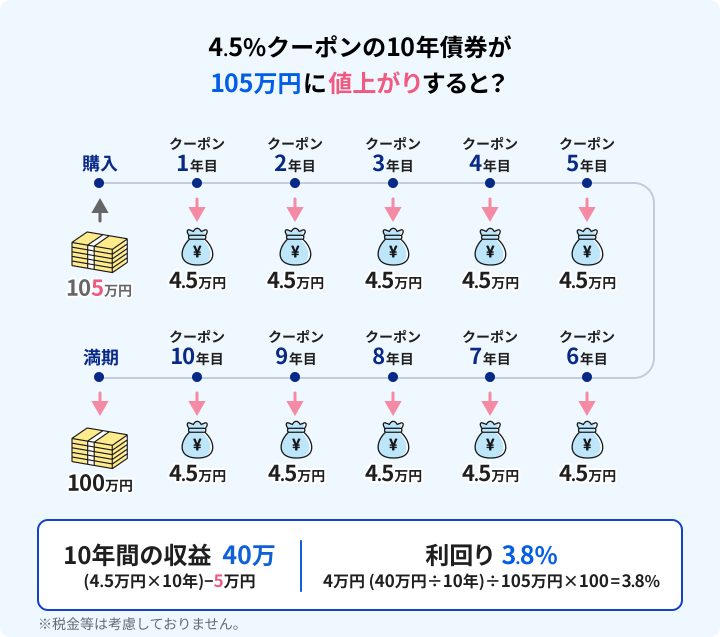

しかし、債券価格も株価と同様に毎日動いていますので、同じ債券が値上がりしていて、105万円でしか購入できなかった場合はどうでしょう?この債券は100万円で償還されるので、5万円の損が出てしまいますね。つまり毎年4.5万円が10年間入ってくる(45万円)けれども、5万円が満期日に損失となりますので、結果としてトータルでは40万円の利益となります。105万円投資をして40万円の利益となりますので、年率に直すと4%を少し下回る水準のリターンとなります。

実はこのトータルのリターンを年率で換算したものが『利回り』です。

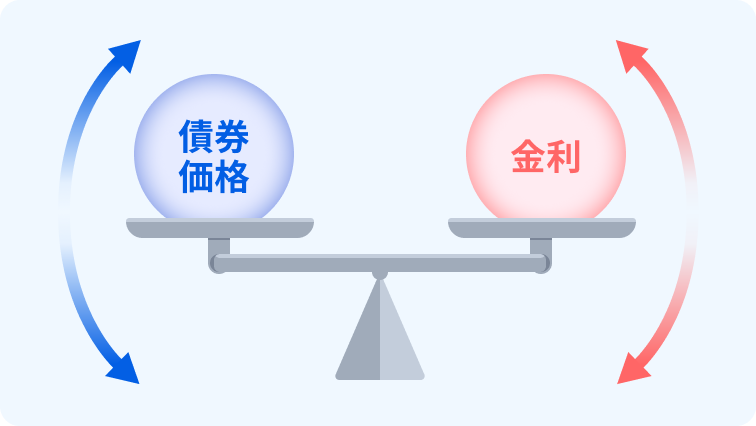

5.『利回り』が下がると債券の価格は上がる?

債券の価格と金利はシーソーのような関係

―なるほど、利率は発行時点で決められた金利の水準で、利回りは投資をして満期まで保有した時のトータルのリターンを年率で換算したものということですね。

しかし、今の説明だと、逆にいえば市場の債券の利回りが下がっていくということは、購入したい債券が値上がりをしていくということですか?

甲斐:とても良い所に気がつきましたね。

はい、おっしゃる通りです。金利が上がれば債券価格は下がり、金利が下がれば債券価格が上がる。ちょうどシーソーのような関係になっていることを知っておくことが大切です。

―なるほど。もう少し感覚的にわかるように説明してもらえませんか?

甲斐:確かに金利が下がると、値段が上がる。と言われてもピンとこない方もいらっしゃるかもしれませんね。また、どれくらい金利が下がると、どれくらい値段が上がるのか?というのも考えるとさらに難しいですね。

ではこう考えてみてはどうでしょうか?

あなたが期間10年、年率5%の利率の債券を100万円で購入したとしましょう。満期まで保有していたら50万円の利金収入を得られる債券です。

その後、政策金利が下がり、世の中の金利も下がって、新たに同じ発行体が発行する同じ期間10年の債券の利率は4%まで下がってしまいました。つまり世の中の人はその時点では4%のクーポンがもらえる債券しか買うことができないのです。その時、あなたが持っている債券を欲しいと言われた場合、いくらで売りますか?

少なくともあなたの持っている債券は、市場で流通している債券より多くクーポンがもらえるのです。(利率は発行時に決められているので、市場金利が下がっても変わりません)

毎年5%のクーポンがもらえて10年後に100万円で返ってくる債券と、毎年4%のクーポンがもらえて10年後に100万円で返ってくる債券。どう考えても前者の方に高い価格が付きますよね。

どれくらい高いかというと、前者はクーポンが10年間で合計50万円もらえる、後者は合計40万円がもらえるので、前者を10万円ほど高く売れば、両者の価値は同じくらいになりそうですね。

―なるほど。一度発行された債券の利率は変わらないけども、市場で売買される価格が変化するので利回りは毎日変わるんですね。

そして、期間10年の債券の場合だと1%金利が変わると10%(1%クーポン10年分)くらい値段が変わるというのもなんとなく理解できました。

甲斐:ただし、途中売却の場合は、時価での売却となるので購入金額よりも時価が低いと元本割れする場合があるので、その点は注意が必要ですね。(もちろん時価が購入金額よりも高ければ売却益を得ることも可能です。)

株式と同じで流動性があるといっても、取引所に上場されている債券は少なく、一般的には購入した証券会社に買い取ってもらうことになる場合が多いので(店頭取引または相対取引と言います)、どこで価格を確認したらよいかわからないという方も多いのですが、価格は証券会社に聞けば教えてくれます。SBI証券であれば、ウェブサイトで確認することができるそうです。

また、もう一つ株式の取引とは異なることとして、取引に際して別に手数料を支払う必要が無いという点があります。これは、証券会社が手数料分等を加味した価格を提示しているから、ということになります。

―あ、そうなんですね!とても勉強になります。

ちなみに保有している債券の時価が購入金額よりも高い時は満期まで保有せずに売った方がいいのでしょうか。

甲斐:一つの選択肢としては良いと思います。ただ、「債券を売却せず満期まで保有した方がトータルリターンが大きかった」ということもありえます。ですから、「売却した場合」と「満期保有した場合」のトータルリターンを比較検討したうえで、「売却するのか」「満期保有するのか」ご判断いただくと良いと思います。

―ありがとうございます。他に何か注意点はありますか。

甲斐:もし売却する債券が外貨建債券なら注意が必要です。外貨建債券の税務上の損益は取得時、売却時・償還時の為替レートで円換算して計算されます。このため、外貨建債券の取得時の為替レートより売却時・償還時の為替レートが時価の上昇を上回って円高になっていると、外貨建債券の売却時の時価が取得時の単価を上回っていたとしても円換算では元本割れしてしまう可能性があります。

―なるほど。では外貨建債券は売却しない方がいいのでしょうか。

甲斐:いえ、市況によっては売却も選択肢に入ります。先ほどは元本割れの例でお話ししましたが、逆に外貨建債券の取得時と比較して為替レートが円安になっていると、為替の動きと債券の時価の上昇によるリターンを享受することも可能です。ですから、外貨建債券は「時価」「満期保有時のトータルリターン」「為替」3つの要因を踏まえて、「売却」か「満期保有」かご判断いただくと良いと思います。

―ありがとうございます。円建債券(通貨が日本円の債券のこと)の売却を検討する際に考慮するのは「時価」と「満期保有時のトータルリターン」。外貨建債券で考慮するのは「時価」と「満期保有時のトータルリターン」に加えて「為替」なんですね。

さて今回は、甲斐社長に「債券投資の基本」について教えて頂きました。次回も引き続き債券投資の魅力について分かりやすく解説していただきたいと思います。(つづく)

おすすめ記事(2024/5/29更新)

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示又は契約締結前交付書面等をご確認ください。