セル・イン・メイでも日本株は堅調!?その納得の理由は?

投資情報部 淺井 一郎

2023/04/27

前月の日米株式市場

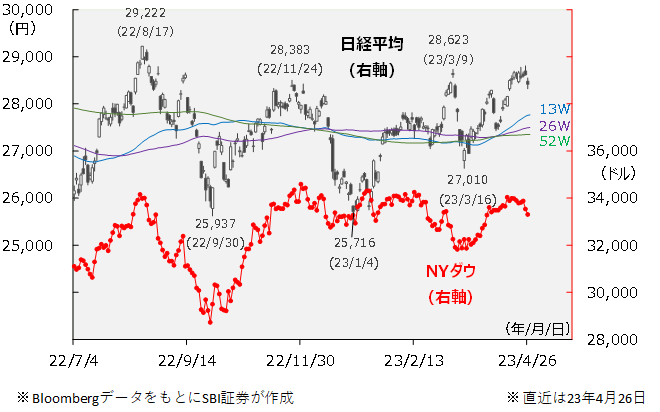

新年度入り4月の国内株式市場は、外国人投資家とみられる買いに支えられてしっかりとした値動きとなっています。

3日(月)に発表された日銀短観(3月調査)は、大企業非製造業の業況の改善が確認されました。4月上旬の株式市場は、米国市場がOPEC+によるサプライズの減産決定や米景気後退懸念で重い値動きとなり、その影響で日本株も軟調に推移する場面がありましたが、日銀短観を受けた内需株物色の動きが相場を下支えしました。そうした中、11日(火)に、著名投資家ウォーレン・バフェット氏が、日本経済新聞とのインタビューの中で、日本株の買い増しを検討していると報じられると、外国人投資家による日本株買いへの期待が高まり、相場を押し上げました。日経平均は18日(火)に2万8,658円と3月9日以来の高値を更新(終値ベース)。しかし、その後は米国において米地銀ファースト・リパブリック・バンクの経営不透明感が高まった影響などもあり、高値圏ながら上値の重い展開となりました。

ちなみに、財務省が週次で発表している対内証券投資のうち、非居住者(外国人投資家)による日本株売買は、4月第1週が2.3兆円超と調査開始以来で最大の取得超(買い越し)だったのに続き、第2週も1.8兆円超と高水準となっており、海外投資家による日本株物色が相場を支えていたことがわかります。?

(外国人投資家による日本株売買については225の『ここがPOINT!』バフェット効果で注目されるまさか!の投資テーマとは?|SBI証券 投資情報メディア (sbisec.co.jp)をご参照ください)

図表1 日経平均とNYダウ

いよいよ経済正常化の動きが本格化!

現状、国内経済は内需主導の回復局面にあると考えられます。そのけん引役となっているのがインバウンドです。昨年来から新型コロナの水際対策が緩和され、訪日外国人旅行者も回復基調にあります。日本政府観光局(JNTO)によると、23年3月訪日外国人旅行者数は181万人とコロナ前(2019年)に比べて66%程度まで回復しました。一方、日本人の国内旅行消費にも期待が高まります。JTBによるとゴールデンウィーク(GW)に1泊以上の国内旅行に出かける人は2,450万人と19年比102%へ回復すると予想されています。コロナ禍で行われた行動規制の緩和に加え、円安進展と燃料高(航空運賃高)を回避する動きから、国内旅行が選好されている模様です。国内の消費喚起につながることが期待されます。

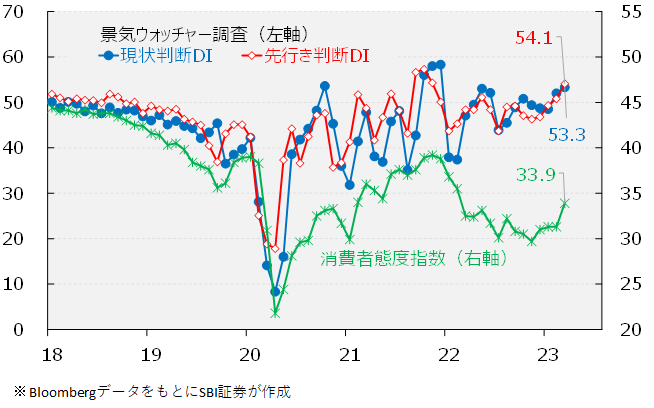

タクシー運転手やデパートの売り場担当など景気動向に敏感とされる職の方を調査対象とする景気ウォッチャー調査(通称:“街角景気”)は、現状DI、先行きDIともに堅調に推移しており、国内景況感の改善期待が高まっていることがうかがえます。また、消費者のマインドを示す消費者態度指数についても同様、ここにきて回復の兆しが見えています。個人消費の回復が国内経済、ひいては株式相場の押し上げにつながることが期待されます。

図表2 景気ウォッチャー調査と消費者態度指数

決算発表シーズンでは自社株買いの動きに注目!

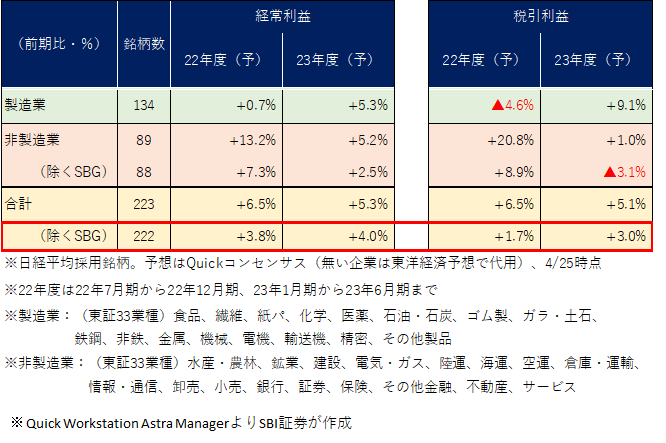

また、国内では3月期決算企業の本決算発表シーズンが本格化してきます。弊社がQuick Astra Managerをもとに集計した日経平均構成銘柄(SBG除く全体)の経常利益予想は、22年度が前期比+3.8%、23年度が同+4.0%、税引き利益は22年度が同+1.7%、23年度が同+3.0%といずれも1桁の伸びにとどまることが予想されています。今回の決算発表では22年度実績とともに示される今期(23年度)会社計画に注目が集まります。ただ、もともと、企業から示される予想(期初予想)は保守的になりやすい傾向がある上、海外経済が不透明なことを考慮すると、外需企業を中心に通常よりも保守的な計画が示され、それが株式市場で嫌気されてしまう可能性があるため、注意が必要でしょう。もっとも、その一方で期待したいのが自社株買いなどの株主還元の動きです。上場企業の自社株買いは、昨年が9兆円超と過去最高を更新しました。今年は、東証が1月末に上場企業(低PBR企業)に対し、PBRの改善を要求したこともあり、企業の株主還元に対する意欲が一段と高まっている可能性があります。保守的な業績見通しが示されても、前向きな株主還元策が打ち出されれば、市場の評価もポジティブに反応するのではないかと思われます。

(自社株買いについては<日本株投資戦略 実績重視!近く「自社株買い」を発表しそうな企業を探る|SBI証券 投資情報メディア (sbisec.co.jp)をご参照ください)

図表3 図表 日経平均構成銘柄の利益予想

米国はセル・イン・メイ?

一方、日本株を取り巻く最大のリスクファクターとなりうるのが米国の動向でしょう。米国株の有名なアノマリーの1つに『セル・イン・メイ(5月に株を売れ!)』があり、米国株の動向は日本株を占う上でも気になるところです。

米国では3月にシリコンバレー銀行(SVB)が経営破綻しましたが、その後、一時期に見られた金融システム不安はいまのころ鳴りを潜めたと見られます。しかし、その代わりに浮上する可能性がある問題が企業の資金繰り悪化です。図表4は、銀行の貸出態度の推移を見たグラフであり、昨年来、FRBが急ピッチの利上げを行ったことを背景に、厳格化が進んでいます。貸出態度の直近調査は23年1月で、既に相応に厳格化が進んでいますが、SVBの経営破綻を受けて一段と厳しくなったと思われます。これにより、企業の資金繰りの悪化が進んだと見られ、実体経済にも影響を及ぼすことになるでしょう。(ちなみに銀行貸出態度の次回調査(4月)は5月9日に発表される予定)

また、米国では5/2・3に連邦公開市場委員会(FOMC)が開催されます。今回のFOMCでは0.25%ptの利上げ(5.00-5.25%)が幅広く予想されていますが、今回の利上げでいったん、打ち止めと見る向きが多いようです。確かに、前述したように米国経済の不透明感が高まっている中、6月以降も積極的な利上げが行われる可能性は低いと考えられます。ただ、その一方でインフレの抑制に目途が立ったとも言い難く、FRBとしては今後の政策の余地を残すためにも、利上げ打ち止め姿勢を明確にする可能性は低いと思われます。FOMCのスタンスが、市場の期待ほどハト派スタンスとならない可能性には注意する必要がありそうです。

図表4 米政策金利(FF金利誘導目標)と銀行貸出態度

割安な日本株を再評価したい

さて、国内株式市場に話題を戻します。図表5は、日本のイールド・スプレッド(YS)の推移を示したグラフです。YSは日本10年国債利回りから益利回り(PERの逆数)を引いたものであり、株式と債券の相対的な割安・割高を見た指標となります。現状のYSは▲7%pt程度とヒストリカルに見て株式が割安な水準にあります。今後、仮に10年国債利回りが急上昇するとYSが上昇して株式の割安感が薄れることになりますが、植田日銀総裁は4月10日の就任記者会見において、今の金融緩和策について「継続することが適当だ」と述べています。当面は金融政策が大きく変更され、10年国債利回りが大きく上昇する可能性は低く、株式にとっては買い安心感につながると考えられます。(植田体制で行われる初めての日銀金融政策決定会合は4月27・28日実施予定)

前述のとおり、確かに日本株を見る上で米国株の動きには要注意でしょう。しかしながら、国内は内需主導の景気回復が期待できるなか、外国人投資家によるバリュー株(割安株)物色の動きが続くことで、米国株に比べて堅調な推移が想定されます。インバウンド関連(小売株、運輸株、レジャー株)や割安株などが物色の中心になると考えられます。

図表5 イールドスプレッドと日10年国債利回り

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。