日本株は堅調継続!?相場の下支えとして期待される意外な買い手とは?

投資情報部 淺井一郎

2023/05/25

5月相場ここまでの動き

5月の国内株式市場は、海外投資家による日本株買いを背景に堅調に推移しました。

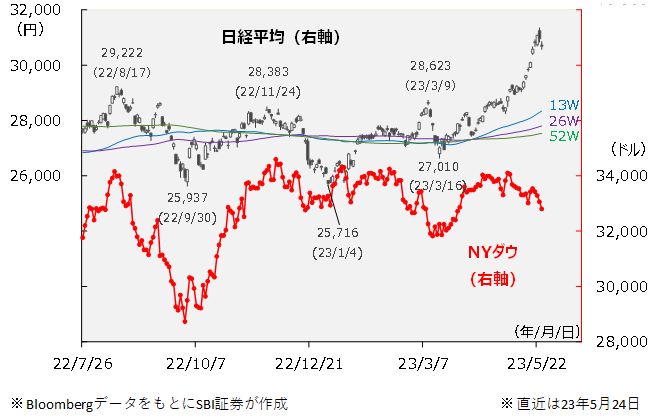

ゴールデンウィーク(GW)期間中の取引は、手控えムードが強い中ながら、決算発表シーズンで好業績銘柄を物色する動きなどから、相場全体としてもしっかりとした値動きとなりました。GW明けも引き続き好業績銘柄への物色が見られた一方、米国市場でテクノロジー株などが買われたことを受けて、国内でも半導体関連銘柄などが堅調でした。そうした中、日経平均は12日(金)に22年8月の高値(2万9,222円)を回復すると、株高に弾みがついて、18日(木)に終値で3万円台を突破、22日(月)は8連騰で3万1,000円の大台に到達しました。しかし、その後は、上昇ピッチの速さに対する警戒感や、米国の連邦債務上限問題が膠着状態にあることなどが嫌気され、日経平均は上昇一服となりました。

米国株式市場は、テクノロジー株などのウェイトが大きいナスダック総合指数が堅調だった一方、NYダウやS&P500はやや重い値動きとなりました。一部の地銀で預金流出が明るみとなり金融システムへの不安が意識されたことや、米国の景気後退リスクが嫌気されるなか、銀行株を含めた景気敏感株が敬遠された一方、テクノロジー株を中心とするグロース株(成長株)の一角が買われました。連邦債務上限の引き上げを巡っては、24日時点で民主党、共和党で合意に至らず。同問題について、市場は当初、いずれ合意されるだろうと楽観的に見ていましたが、交渉が長期化するにつれて徐々に懸念材料としてとらえられており、23日、24日と主要3指数が揃って下落しました。

図表1 日経平均とNYダウ

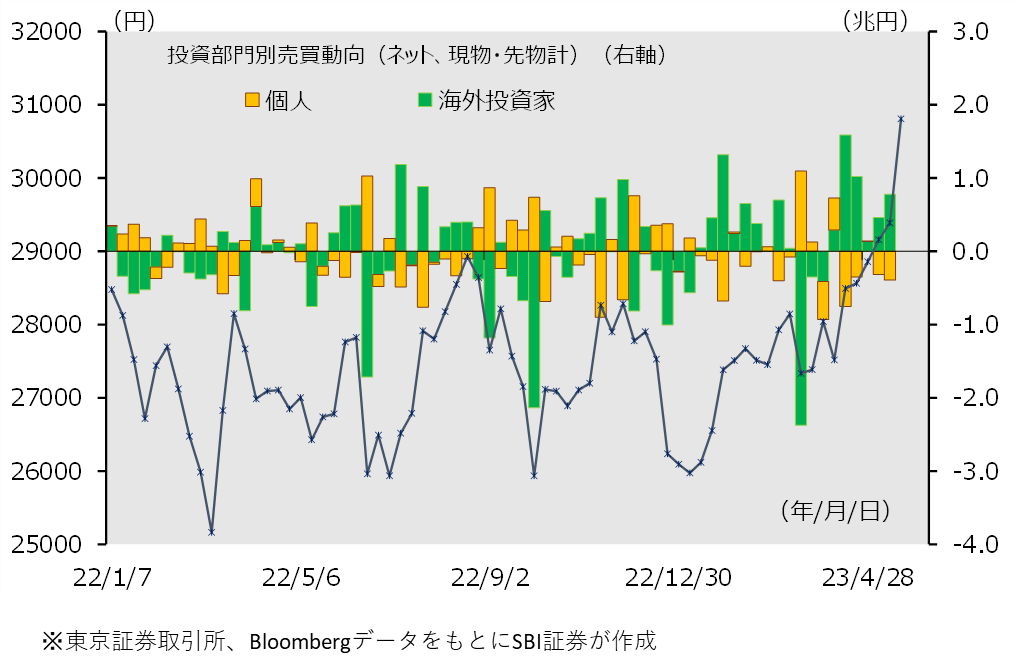

海外投資家に加え個人も買い主体に?

現状の日本株の上昇を支えているのは、海外投資家による買いが大きいと言われています。実際、投資部門別売買動向で海外投資家は4月第1週以降、日本株を買い越ししており、主要な買い手となっていることがうかがえます。4月に来日した著名投資家のウォーレン・バフェット氏が日本株の買い増しを検討していると報じられたことが、市場で海外投資家による日本株買いが意識させられる大きなきっかけとなりましたが、実際はバフェット氏のみにとどまらず、多くの海外投資家が日本株の買い手となっている模様です。

一方、こうした海外投資家の動きに逆行しているのが、個人の売りです。もともと、個人は相場の動きに対して逆張り傾向があり、今回も例外なく相場上昇時に利益確定の売りが出ていると見られます。もっとも、こうした利益確定の売りがいつまでも続く訳ではなく、息の長い相場上昇となれば、個人もやがて順張りで買いに転じることが想定されます。また、今後、日経平均が調整局面に転じた際には、個人の押し目買いによる相場の下支えが期待されます。日経平均は3万円台を突破した後、やや一服感がうかがえますが、押し目買いへの期待もあり下値への不安は高くないと考えられます。

図表2 日経平均と投資部門別売買動向

交易条件が改善!輸出株の見直しを期待

今年の国内株式市場で大きな物色対象となっているのは、インバウンドを含めた個人消費関連銘柄です。内需については、街角から見た景況感を示す4月景気ウォッチャー調査において、現状判断DIが54.6(3ヵ月連続上昇)、先行き判断DIが55.7(5か月連続上昇)となり、消費者のマインドを示す4月消費者態度指数は35.4(2ヵ月連続上昇)となるなど順調に回復しています。個人消費関連銘柄にとっては追い風になるのですが、その一方で代表的な銘柄の一部にはこれまでの相場上昇により割安感が乏しく、短期的な上昇余地が限られてきていると見られます。

日経平均が3万円を回復してきた中、さらなる上値を追うには物色の広がりが必要となります。そこで外需(輸出株)を取り巻く状況に目を向けてみます。図表3は日本の輸出入物価と、貿易の稼ぎやすさを示した交易条件(=輸出物価指数/輸入物価指数)の推移を示したグラフです。交易条件は21年から22年終盤にかけて大きく低下(悪化)しました。この間、円相場では急ピッチな円安が進み、一般的には輸出環境が改善するハズだったのですが、同時期に商品市況が大幅上昇したことで輸入物価も上昇しました。日本の輸出企業から見れば、円安により製品の輸出環境が改善したにも関わらず、原材料の仕入れ(輸入)コストの上昇が上回り、採算が悪化したのです。しかし、23年に入ると交易条件はようやく上昇転換しています。歴史的な円安水準が続いている一方で商品市況高が一服したことが要因です。交易条件の改善が続けば、輸出株物色の動きが強まることが期待されるでしょう。

図表3 日本の輸出入物価と交易条件

日米金利差は拡大傾向!円相場は円安含みか

円相場は日米金利差の拡大を伴いながら円安傾向を辿っています(図表4)。日米の金融政策の動きに注目すると、まず、次回の日銀金融政策決定会合は6/15、16に開催されます。植田日銀総裁は「拙速な政策転換(金融引き締め)を行うことで、ようやく見えてきた(物価上昇率)2%達成の芽を摘んでしまうことになった場合のコストは極めて大きい」とし、金融緩和姿勢を鮮明にしております。当面、日銀による大幅な金融政策の変更は想定し難く、国内金利についても大きな変化はないと考えられます。

一方、米国では6/12、13日にFOMC(連邦公開市場委員会)が開かれます。パウエルFRB議長は「これまで政策を進めてきたので、データや変わりつつある見通しを注視し慎重に分析する余裕がある」とし、21年3月から続いている政策金利(FFレート誘導目標)の引き上げを休止する可能性を示しています。6月FOMCで利上げが休止されれば、そのこと自体は米国金利の上昇を抑制することになるでしょう。しかし、6月FOMCでは、FOMCメンバーによる政策金利や経済の見通しが更新されるのですが、その中で23年の経済成長率予想(現在は前年比+0.4%)が大きく上方修正される可能性があります。その場合は米国金利の上昇を促すことにつながると見られます。つまり、日米の金利差には一段の拡大余地があるため、円相場においては円安傾向が続くと想定されます。

図表4 日米金利差と円相場

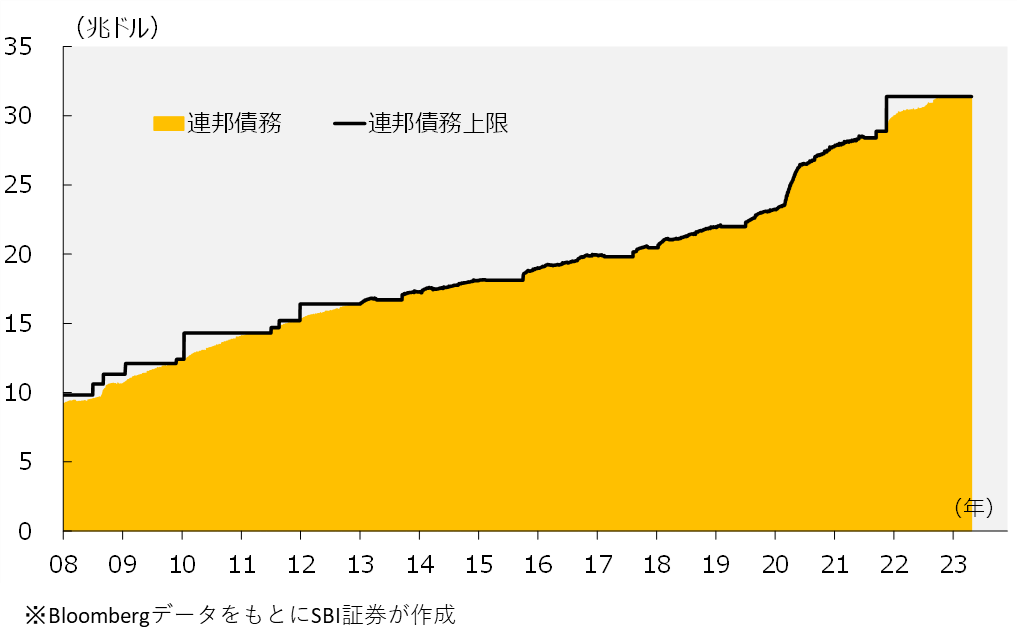

米債務問題は決して無視できないテール・リスク

日本株を取り巻く環境の中で、目先の最大のリスクファクターは米国の債務上限問題です。

(連邦債務上限問題については<225の『ココがPOINT!』一段ときな臭さが増した米国!?今後の展開は?>をご参照ください)

この問題を巡っては、イエレン財務長官が度々、早ければ6月1日に政府の資金が枯渇する可能性があると警告し、早期に民主党、共和党の両党が債務上限の引き上げで合意するように促しています。しかし、現時点(24日)で合意に至っておらず、Xデーが近づくにつれて、株式市場でもリスクシナリオとして意識され始めています。

もちろん、この問題は、いわゆるテール・リスク(滅多に発生しないが、発生すると大きな影響を及ぼすリスク)であり、米国債がデフォルト(債務不履行)に陥る前に、連邦債務上限の引き上げが合意する可能性が最も高いと考えられます。しかし、債務上限の引き上げが合意するタイミングが、Xデー直前となれば、それまでリスク回避が続くことになるでしょう。また、合意に至ったとしても、債務上限の引き上げ規模が十分でないと、この問題が解決したと市場でみなされない可能性があります。実際、2011年8月の債務上限問題では、債務上限の引き上げで合意したものの、上限の引き上げ規模が十分ではありませんでした。そして、数日後に大手格付け機関が米国債格付けの引き下げを発表したこともあり、合意後も株式市場の混乱は続くことになりました。それだけに、できるだけ早期に、かつ十分な規模で債務上限の引き上げが合意することが望まれます。

図表5 米国 連邦債務上限と債務残高

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。