【12月相場見通し】過度な楽観と悲観の揺り戻しに要注意!?

淺井 一郎

2023/12/08

11月以降の株式市場

11月の日経平均は、月間で+8.52%と5ヵ月ぶりに上昇、TOPIX(東証株価指数)は同+5.38%と3ヵ月ぶりに上昇しました。月初となる11/1の日経平均は前月末比+742円と大幅に上昇しました。10/30-31に開催された日銀金融政策決定会合では、金融政策の変更が小幅に留まり、緩和的な金融政策が暫く継続するとの見方が強まったことが材料視されました。また、10/31-11/1開催の米FOMC(連邦公開市場委員会)の記者会見で、パウエルFRB議長がややハト派的な見解を示しました。市場で警戒されていた年内追加利上げの見通しが大きく後退したことで、米長期金利が低下したことも株式の追い風となりました。

更に、米10月非農業部門雇用者数(3日発表)や米10月消費者物価(14日発表)といった注目の経済指標が、いずれも市場予想を下回ると、市場では米政策金利は既にピークを打ち、来年は利下げに転じるとの思惑が強まり、日米で長期金利が一段と低下し、株価を押し上げました。また、国内では決算発表シーズンが佳境を迎える中、総じてみれば堅調な企業業績となるなか、好決算銘柄を物色する動きが目立ちました。日経平均は15日に823円高と、今年最大の上げ幅を記録しました。

11月下旬に入ると、日経平均は20日の取引時間中に一時、年初来高値を更新するなど上値を追う動きが見られた一方、短期的な株価上昇に対する警戒感も強く、利益確定売りに押されたことで、月末にかけて上値の重い展開となりました。

12月に入ると、日経平均は弱含みで推移。米国では経済指標の軟化が続き、10年国債利回りが一時約3ヵ月ぶりに4.1%前後へ低下しました。しかし、いわゆるマグニフィセントセブン(アップル、アルファベット、メタ、アマゾン、マイクロソフト、テスラ、エヌビディア)など、金利上昇に強いとされる成長株(グロース株)の動きが鈍く、国内株式市場でも値がさ株やハイテク株を敬遠する動きが見られました。

図表1 日経平均とNYダウ

米国経済は減速?後退?

前回のFOMC以降、市場は米金融政策が来年に利下げに転じるとの見方を強める中、米国長期金利は低下傾向を辿っています。一部では、来年の春頃に利下げが始まるとの見方もあり、これは流石に期待が先行しすぎているようにも思えます。ただ、裏を返せば、それだけ利下げへの期待が強いということをうかがうことが出来ます。

確かに、これまでの金利と株式の関係を観れば、利下げ期待(金利低下)が、株高の材料になりやすかったと言えます。ただ、11月以降、利下げ期待を強める材料となっているのが、主要経済指標が軟化していることですが、これが続くようであれば、米国経済の“減速(ソフトランディング)”、というよりも後退(ハードランディング)が意識されかねないと考えられます。

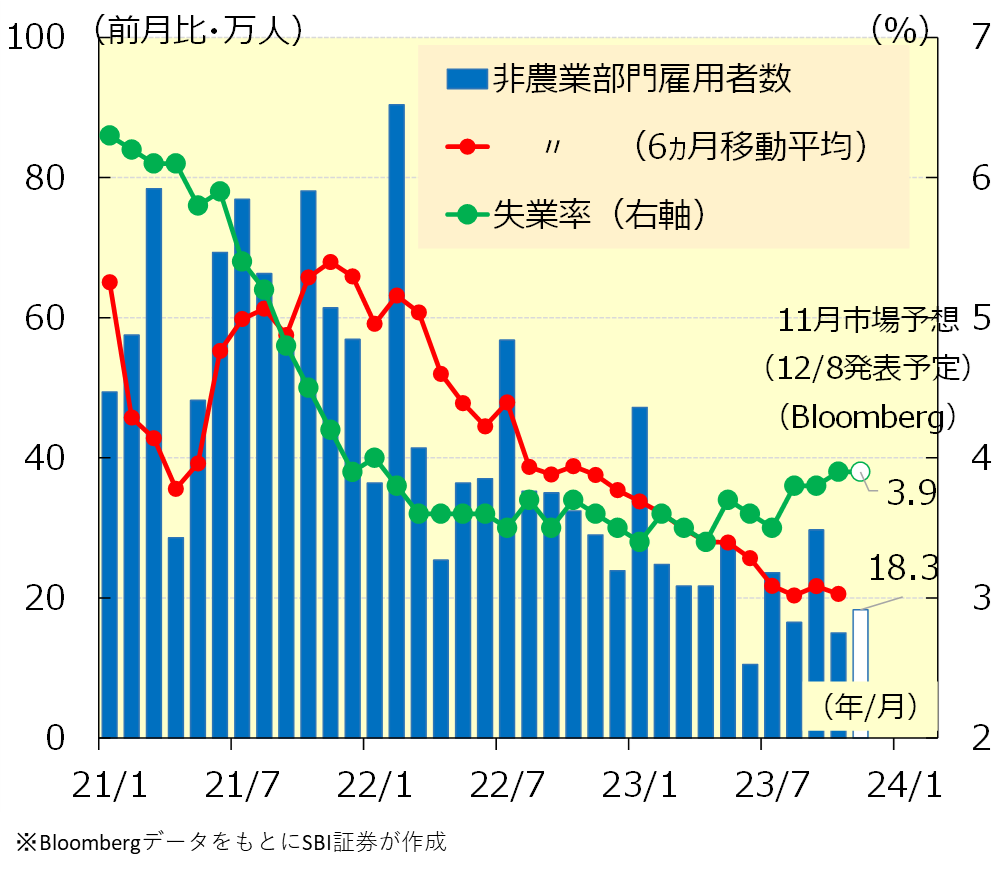

11月雇用統計の発表に先んじて発表された労働市場関連指標である、11月ADP雇用統計や10月JOLT求人件数は、いずれも市場予想を下回り、米景気減速と共に金利低下を促しました。

今回の11月雇用統計では、非農業部門雇用者数の事前の市場予想は前月比+18.3万人。市場では、これを大きく上回れば、市場の利下げ期待が一旦、後退する(米金利が上昇する)可能性がある一方、逆に大きく下回ると、雇用市場の失速と受け止められかねないとみられてきました。

今後、景気減速を示す材料が続いた場合、米国金利は低下するものの、景気後退への懸念が強まることで株価はむしろ下落する可能性に注意する必要があります。株式市場にとっては、経済指標がある程度、市場予想に沿った着地になることが望ましいと考えられます。

図表2 米国雇用統計

米金融緩和期待は行き過ぎ

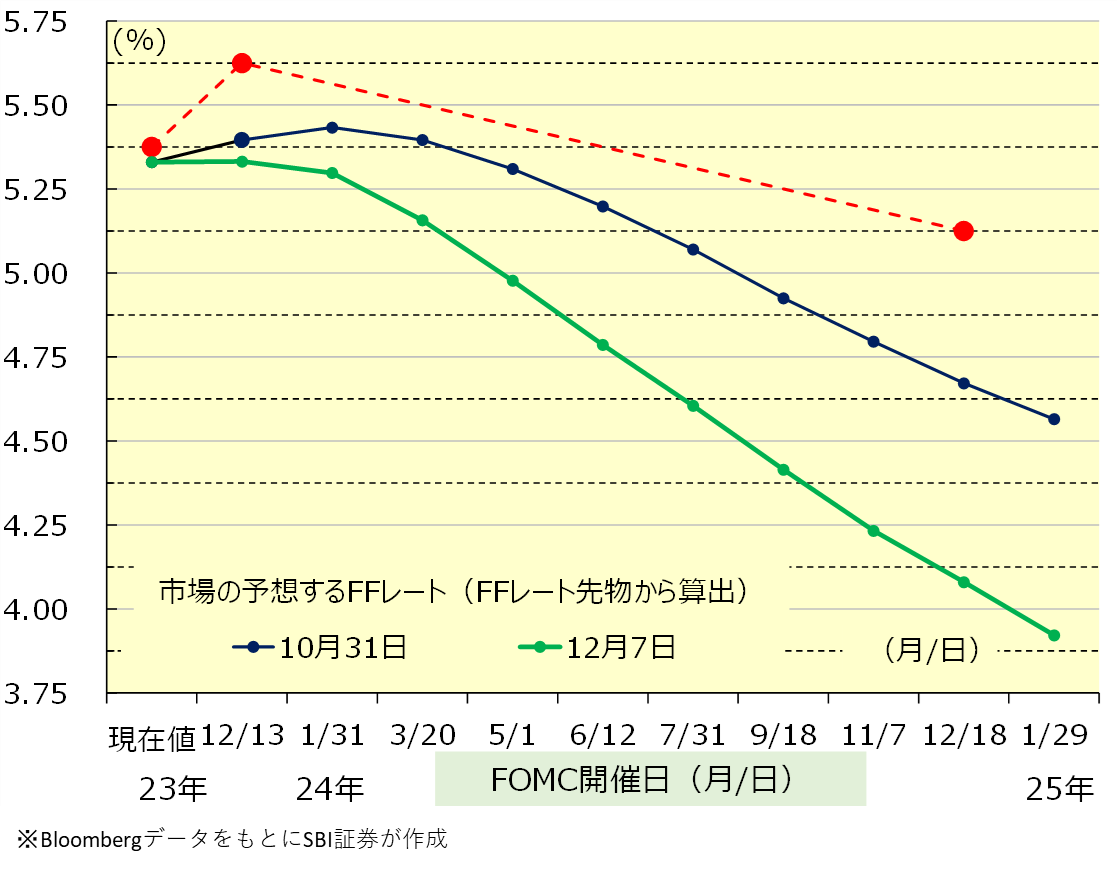

12/12-13に米国ではFOMCが開催されます。図表3の市場の予想するFFレート見通しに注目すると、直近12/7では、来年5月会合(5/1)に1回分(0.25%pt)の利下げ、更に24年末までに5回分(1.25%pt)の利下げが織り込まています。市場の利下げ期待がかなり高まっている様子がうかがえます。

前述したように、最近の米国経済指標は市場予想を下回るものが目立ちます。また、金融政策を占う上でもっとも重要視されるインフレの動向については、消費者物価(CPI)やFRBがベンチマークとしている個人消費支出(PCE)デフレータといったインフレ指標は、少しずつ伸びが鈍化しています。これらを見れば、市場の利下げ期待にもある程度の合点がいきそうなのですが、とは言え、インフレの伸び自体は依然として高く、少しぐらい経済の減速感が強まってきたからといって、簡単に利下げができる状況かと言われれば疑問が残るところです。

実際、パウエルFRB議長は、「金融緩和の時期を推測するのは時期尚早」と言及しており、議長の認識と市場の期待と温度差があります。更に金融当局者の中でも、高金利の状態が長期間続けることが必要との認識を示す声が聞かれるのですが、市場は全くこれを信用していないように思えます。

また、コロナショック後に世界的にインフレが加速しました。多くの主要国が一斉に金融引き締めへと動き、一部の国は米国よりも早いタイミングで利上げを停止しました。しかし、豪州やカナダなど、その後、再利上げへ舵を切った国はあれども、未だに利下げへ転じた国はほとんど見当たりません。米国に対する市場の金融緩和期待は、行き過ぎの可能性があります。

今回のFOMCでは、政策メンバーによる政策金利(FFレート)の見通しが更新されます。前回の9月調査では、23年中に1回の利上げが行われ。24年にかけて2回(0.50%pt)の利下げが予想されていました。今回の政策金利見通しにおいて、24年末の政策金利の予想が大きく引き下がらなければ、市場の利下げ期待が修正され、米国金利が再上昇する可能性に注意する必要があると考えられます。

図表3 市場の予想するFFレート見通し

円高含みも過度な円高は想定せず

円相場は12/7に一時142円台割れと、約4ヵ月ぶりの円高水準となりました。米国の金融緩和観測を背景とする米金利低下に対し、日本で遂に金融引き締めに踏み出すのでは、との思惑が高まったことが挙げられます。

12/6に氷見野良三・日銀副総裁は、「賃金と物価の好循環の状況をよく見極めて、出口のタイミングや進め方を適切に判断することだろう」とし、更に金利上昇のメリットについて指摘。また、翌7日の国会答弁で植田和男・日銀総裁は「年末から来年にかけて一段とチャレンジングな状況になる」と発言しました。正副総裁の発言を受けて、市場では次回12/18-19の金融政策決定会合において、政策金利のマイナス金利が解除されるのでは、との思惑が俄かに高まりました。日米間の金利差が大きく縮小したことで円高・ドル安の動きが強まりました。

確かに、日本の金融政策については将来的に金融緩和政策が解除される方向にあると見られます。しかし、最近の経済指標を見ると、東京都区部11月消費者物価指数は前年同月比+2.6%(市場予想+3.0%、前月は+3.2%)、生鮮食品・エネルギーを除く消費者物価は同+3.6%(予+3.7%、前月+3.8%)と、高めの伸びではありますが、市場予想を下回る伸びにとどまっています。また、7-9月期の実質GDP成長率(改定値)についても、前期比年率▲2.9%と落ち込んでいます。外需の方向性として海外経済に目を向けても、米国や中国といった主要貿易相手国の経済が不透明な状況にあり、そうした中で、日銀が急いで動く必要性は低いと見られます。少なくとも今回の金融政策決定会合でマイナス金利の解除など大掛かりな政策変更が行われる可能性は低いと考えられます。長期的に見れば、日銀が金融引き締めへ動くことで円高が進む可能性はありますが、短期的に見れば、現状から更に急激な円高が進む可能性は低いと考えられます。

図表4 日米金利差と円相場

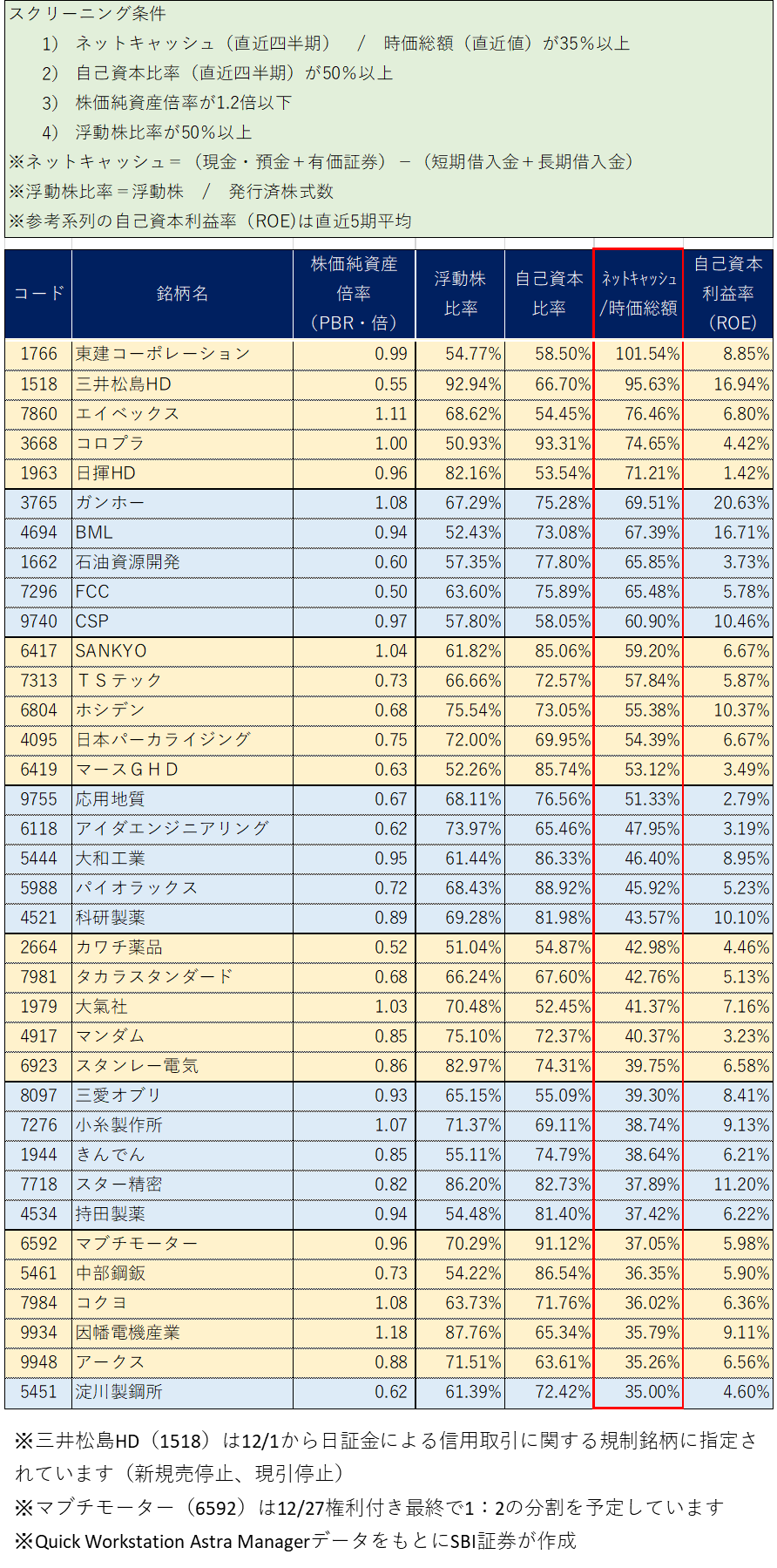

キャッシュリッチ銘柄に注目

国内は3月期決算企業の中間決算シーズンが終了したこともあり、やや物色の手掛かりが不足気味となっています。また、12/8に発表された7-9月期GDP統計(改定値)は、実質GDP成長率が前期比▲0.7%と速報値の▲0.5%から下方修正。更に、個人消費を示す民間消費支出は同▲0.2%と2四半期連続のマイナスとなっており、マクロ経済の観点からの株式市場を盛り上げる材料に乏しいと考えられます。

そうした中で注目したいのが、企業の資本政策の動きでしょう。世界を見渡すと、最近はM&Aによる企業再編の動きが活発化する兆しが見られます。また、円相場が円安圏で推移する中、海外企業が日本企業をM&Aを行うためのハードルが下がっており、割安な日本企業への注目が高まる可能性があります。

今年は、日本企業の資本政策の動きが活発化しています。大正製薬HDやベネッセHDなどがMBO(経営陣が参加する企業買収)を行うと発表したことは記憶に新しいところです。また、企業価値を向上させるべく、今年は自社株買いを発表する企業が例年に比べて増加しております。

(詳細は225の『ココがPOINT』大正製薬MBOに観る日本株上昇のシナリオとは?をご参考ください)

本稿では、主なキャッシュリッチ企業をピックアップしましたのでご参考くだい。

図表5 キャッシュリッチ銘柄一覧

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。