新NISAスタートで日本株は出足好調!2024年の相場見通しは?

投資情報部 淺井 一郎

2024/01/12

2023年の国内株式市場

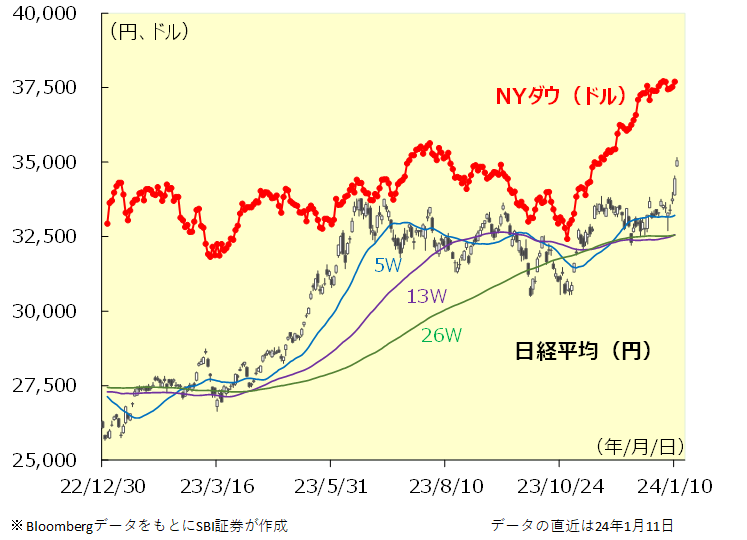

2023年の日経平均は、年間で+28.2%の上昇。アベノミクスへの期待が相場を押し上げた2013年(+56.7%)以来の高い上昇率となりました。

日経平均は1月から6月まで6ヵ月連続で上昇と堅調に推移。米国市場がマグニフィセント・セブンと呼ばれるメガ・テクノロジー株をけん引役に堅調に推移したことや、割安な日本株に注目した海外投資家からの買いが相場を押し上げました。そうしたなか、日経平均は7/3に約33年ぶり高値となる33,753円へ上昇しました。

もっとも、高値到達後の日経平均は上昇が一服し、7月から10月にかけて4ヵ月連続でマイナスとなりました。海外投資家の日本株買いが一巡したことに加え、これまでの相場上昇をけん引してきたテクノロジー株の上昇が一服。米国では政策金利の方向性について「Higher for Longer(より高く、より長く)」との見方が強まる中、米10年国債利回りが10月に一時、07年以来となる5%台へ到達。長期金利の上昇を嫌気して成長株(グロース株)を売る動きが強まりました。

しかし、10/31・11/1の米FOMC(連邦公開市場委員会)において、FRB(連邦準備制度理事会)が突如、これまでの金融政策方針を撤回し、金融政策のスタンスをハト派へ転換すると、市場では金融政策が早期に緩和へ転じるとの見方が強まりました。米国では長期金利の低下で株価が上昇し、この動きが日本株にも波及しました。

結局、米国株は年末にかけて金融緩和観測が一段と強まるなか堅調に推移。一方、日本株は米金利低下による円高・ドル安の進行や、日銀の金融緩和策が早期に解除されるとの見方が強まったことが重石となり、11月下旬以降は米国株の上昇に遅れをとる格好となりました。

12月は下旬にかけて日銀の金融緩和解除観測が後退したこともあり、日経平均は再び堅調に推移。一時は7月につけた高値水準を超える動きとなりましたが、結局、終値で同水準を更新することは出来ず越年となりました。

図表1 日経平均とNYダウ

金融緩和修正前に株価は弱含み?

日経平均は1/9に早々に昨年来高値(33,753円)を更新し、更に11日は一気に35,000円台へ到達するなど堅調に推移しています。米国株高に連動したハイテク株物色に加え、個人投資家に選好されやすい高配当株が物色されるなど、新NISA(少額投資非課税制度)の開始に花を添える好調なスタートとなりました。

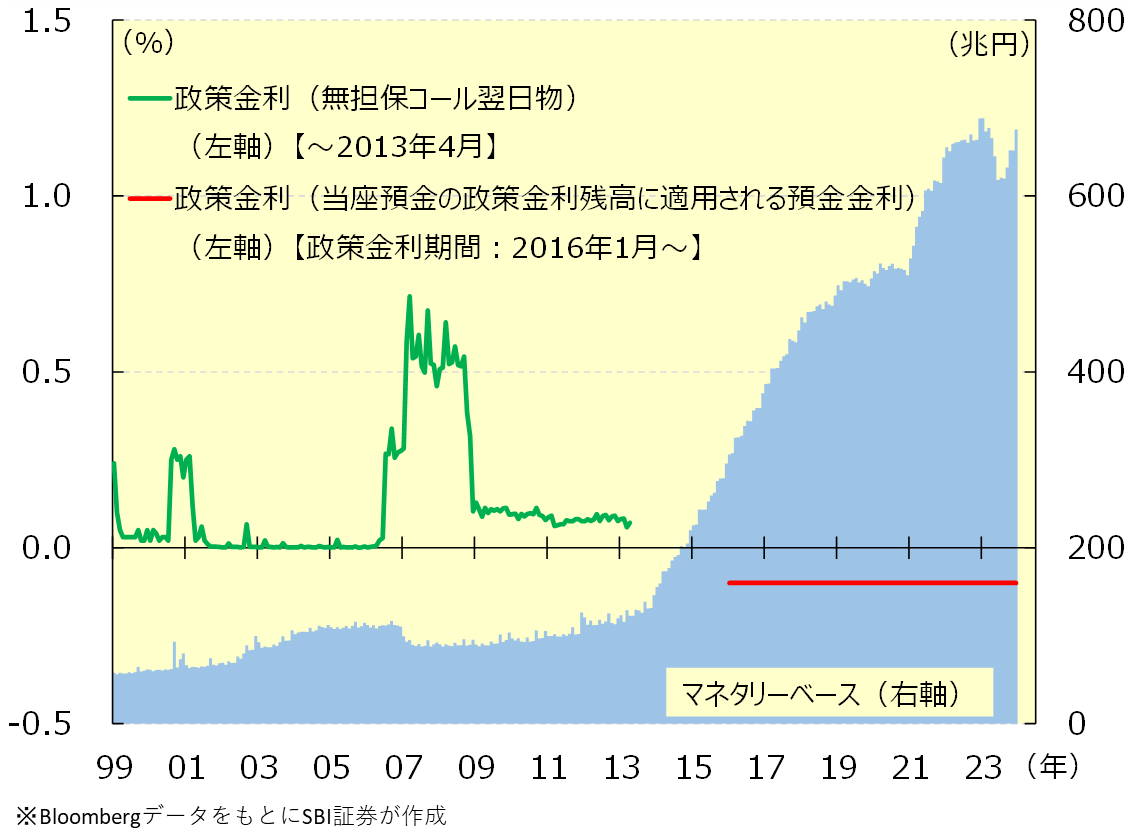

今年の日本株の動向を占う上で最大のポイントとなりそうなのが、日本の金融政策の動きでしょう。現状、日銀は政策金利(日銀当座預金の一部である政策金利残高に適用される預金金利)をマイナスに設定しておりますが、市場参加者はこのマイナス金利をいつ解除するかに注目しています。昨年の相場を振り返ると、マイナス金利政策が早期に解除されるのでは、との観測が強まると、国内長期金利に上昇圧力がかかって株式市場の逆風になる傾向が見られました。

日銀によるマイナス金利政策が導入されたのは2016年でしたが、最近は政策効果よりも弊害面が注目されがちです。特にマイナス金利政策により運用難に瀕している地方銀行などからは、同政策の解除を要望する声が高まっており、このことを考慮してもマイナス金利政策は、解除される可能性が相当ありそうです。

実際、市場では3月の日銀金融政策決定会合(3/18・19開催)か、4月の同会合(4/25・26開催)で解除されるとの見方が強まっています。これは日銀が3月に集中回答が行われる春闘(春季生活闘争)において、昨年に続き高い賃上げが達成されることを確認した上で、マイナス金利が解除される可能性が高いと考えられています。日本株としては、解除前のタイミングで株価上昇に歯止めがかかることが想定されるでしょう。

図表2 日本の政策金利とマネタリーベース

金融緩和解除≠本格的な金融引き締め

マイナス金利が解除されると、その後、市場参加者は金融引き締めのペースに注目することになるでしょう。ただ、日本もまた、かつての欧米のように急ピッチな引き締めに舵を切るかと言えば、そのハードルは高いように思われます。

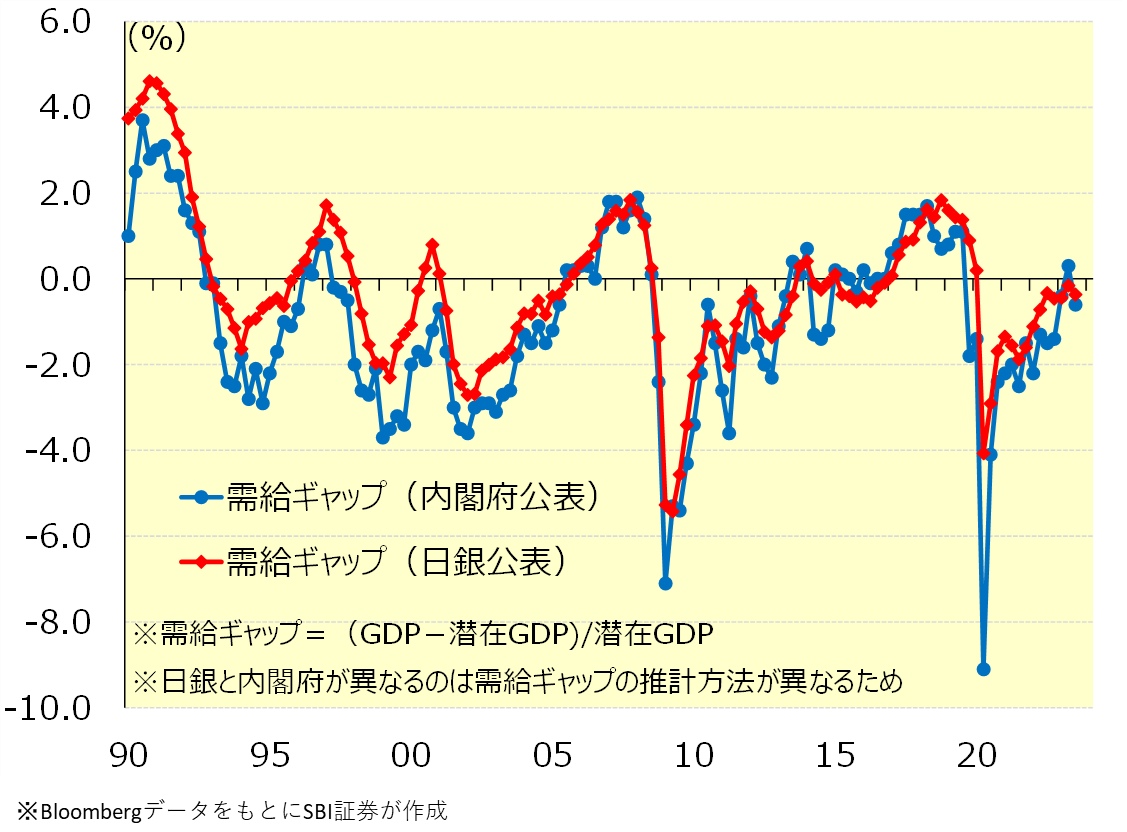

金融政策を行う上で重要視されるインフレ(物価)は、マクロ経済でいえば需要と供給のバランスで決まります。図表3は、経済の需要と供給の関係を見たGDPギャップですが、内閣府、日銀が算出したそれぞれのGDPギャップは、いずれも直近(23年7-9月期)でマイナスとなっています。これは需要が供給を下回り、インフレ圧力が強くないことを示しています。特に金融政策を運営する日銀算出のGDPギャップは、縮小傾向あるとは言え、20年4-6月期以降、14四半期連続でマイナスとなっています。円安や商品市況高を通じた物価上昇の影響があるとはいえ、需給バランスから見れば、金融引き締めを急ぐ必要性は低いと考えられます。

また、昨年は円安と商品市況高の影響で様々な物が値上げされました。例えば、帝国データバンクが発表した『「食品主要195社」価格改定動向調査』によると、2023年の集計対象企業の値上げ品目数は3万2,396品目(22年:2万5,768品目)。帝国データバンクによると、年間3万品目を超える値上げはバブル崩壊以降の30年間で例を見ない「記録的な値上げラッシュの1年」だったそうです。これに対し24年(5月まで)の値上げ予定の品目数は前年同期比で6割減に留まるとのことです。昨年はありとあらゆるものの値上げに辟易とされましたが、今年はこうした動きから少し解放されると見られます。

結局、マイナス金利政策の解除が意識されるタイミングでは、長期金利上昇への警戒で株価は軟調に推移する可能性があります。しかし、マイナス金利が解除されても、その後、急ピッチな金融引き締めとならば、長期金利が急上昇するような状況が避けられれば、市場は早々に落ち着きを取り戻すのではないかと思われます。市場はオバケの気配(マイナス金利政策の解除観測)には恐れを抱きますが、いったんオバケが姿を見せてしまえば(マイナス金利政策の解除)、実はたいしたことはなかったとして、安心感が生じると考えられます。

図表3 日本のGDPギャップ(内閣府、日銀)

米国など海外要因の変化はリスク要因

一方、日本株にとってリスク要因となるのは外部環境の変化でしょう。ウクライナ情勢やイスラエル情勢などの地政学リスクや、11月の米大統領選挙など、様々な動きに目を配る必要がありますが、特に注目されるのは米国経済、および金融政策の動きと考えられます。

現状、米国の長期金利(10年国債利回り)は4%前後で推移しています。長期金利は景気の先行きを映す鏡と言われていますが、今の長期金利の水準は、米国経済が軟着陸(ソフトランディング)するとの見方を強める、心地よい水準ということが出来そうです。イエレン財務長官(前FRB議長)は、米国経済は既にソフトランディングを達成したとの見方を示しており、このことからも現状の米景気がFRBの描いたシナリオ通りに減速していることを伺わせるでしょう。

もっとも、今後もソフトランディングが続くかと言えば、それは別の話となります。景気やインフレがFRBの想定よりも強くなれば、金融緩和観測が後退し、長期金利が大きく上昇する可能性があります。逆に、想定よりも景気減速(あるいは後退)となれば、金融緩和観測が強まりますが、景気後退リスクが意識され、長期金利は大きく低下することでしょう。つまり長期金利は、大きく上昇しても、下落しても、米国株(ひいては日本株)にとって逆風となる可能性があります。特に、米景気の後退リスクが意識される形で長期金利が下がるような展開は、日本株にとってはリスク回避の株安と、日米金利差縮小による円高・ドル安のダブルパンチとなるため、米国長期金利が上昇するよりも、注意すべきシナリオと考えられます。

図表4 米国市場動向

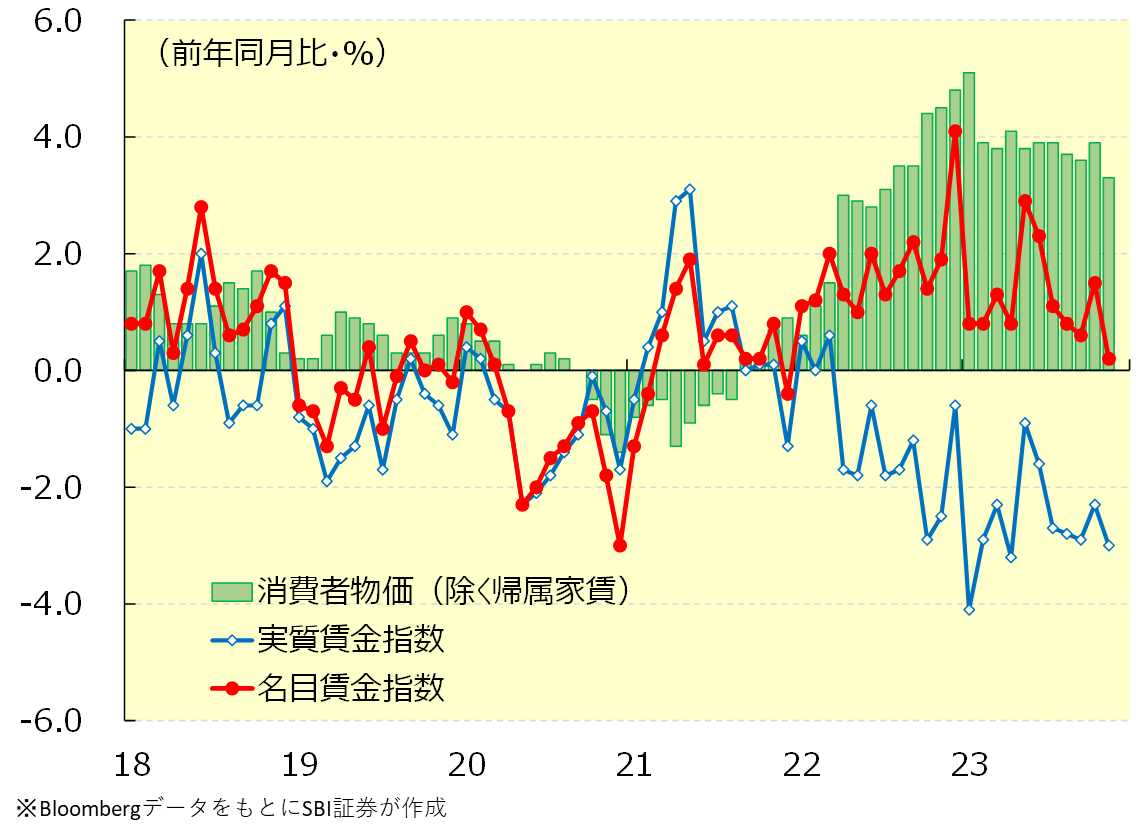

実質賃金上昇で消費主導の景気回復へ

外部環境の変化に注意する必要がある一方、国内経済については、個人消費や国内設備投資など、内需主導の回復が続くと見られます。23年はコロナ禍からの立ち直りで、サービス消費者やインバウンドなどが大きく回復しました。しかし、インバウンドに関しては中国からの旅行者回復が期待されるなどの伸び代があり、引き続き国内経済をけん引することになるでしょう。また、円相場についても円安圏での推移が続く中、製造業の国内回帰を含めた設備投資の動きが期待されます。

また、今年はインフレの影響を考慮した実質賃金のプラス転換が期待されます。昨年は、春闘などを通じて名目の賃金は上昇しましたが、値上げラッシュなどでインフレが加速したため、実質賃金はマイナスで推移しました。これは、(明細上の)給料は増えたものの生活は苦しくなった、ということになります。しかし、これまでに述べてきた通り、今年は春闘で昨年に続き高い賃金の上昇が期待される一方、インフレは落ち着いてくることが予想されます。つまり、(勤労世帯の)消費者は、賃金上昇で生活が少し楽になることを実感できるかもしれません。そうなれば、消費者のセンチメントが改善するとともに、内需の回復も力強さが増すことが想定されるでしょう。

前述しましたが、新NISAがスタートした2024年の株式市場は好調なスタートを切りました。1/9の「225の『ココがPOINT!』新NISAで史上最高値更新が視野に!?その理由は?」でも指摘しましたが、新NISAは個人投資家の売買動向について、逆張りから順張りへ変える可能性があると考えられます。今年の日本株については、個人投資家の順張りと、割安な日本株に注目した海外投資家の買い、が加われば、日経平均は史上最高値(38,915円)の到達が視野に入ると考えられます。

図表5 日本の消費者物価と名目・実質賃金

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。