あるか為替介入?日本株の展開は?

投資情報部 淺井一郎

2024/04/12

ここまでの株式市場動向

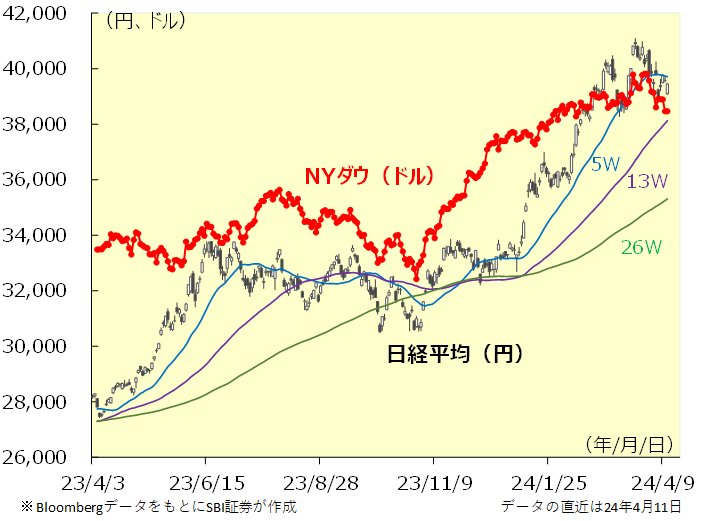

3月の日経平均は+3.1%と3ヵ月連続で上昇。上旬は米国のインフレ懸念の後退や10-12月期法人企業統計で設備投資の大幅増が確認されたことなどを手掛かりに堅調に推移し、日経平均は4日(月)に40,000円の大台に乗せました。

中旬に入ると、日銀金融政策の早期正常化観測が相場の重石。長期金利の上昇を手掛かりに金融株は堅調だったものの、国内金利上昇で円相場が1ドル=150円台から146円台へ円高が進み、輸出株が軟調となりました。そうした中、日経平均は11日(月)に38,000円台半ばへ下落しました。

日銀金融政策決定会合を3/18・19に控えるなか、18日(月)の日経平均は1,000円を超える大幅上昇。前週に見られた金融政策の正常化観測を手掛かりとした株安が一変。正常化しても緩和的な金融環境は継続するとの見方が買い安心感へつながりました。日銀金融政策決定会合では、予想通りマイナス金利政策の解除など正常化が打ち出されましたが、株式市場ではこれをネガティブに受け止める動きはほとんど見られませんでした。円相場についても、再び150円を超える動きとなる中、日経平均は19日(火)に40,000円台を回復、22日(金)に40,888円へ上昇しました。

その後の日経平均は上値の重い展開。円相場が27日(水)に151円97銭と34年ぶりの円安・ドル高水準に上昇するなど急ピッチな円安を受けて鈴木財務相をはじめ通貨当局者から円安をけん制する発言が相次ぎました。円相場は152円台を前に足踏み状態となったことで、これまで円安を手掛かりに上昇してきた輸出株が利益確定の売りにおされました。

新年度4/1(月)は、機関投資家とみられる利益確定の売りで日経平均は大幅安でスタート。しかし、その後は円相場が151円で膠着状態となるなか輸出株を改めて物色する動きや、ハイテク株物色が相場を下支えした。

10日(水)発表の米3月消費者物価は3ヵ月連続で市場予想を上回る伸びとなり、米早期利下げ期待が後退すると、米金利が上昇して円相場は遂に152円台へ突入。米国株式市場がインフレリスクを嫌気して軟調だったことで、翌11日(木)の日経平均は値がさ株を中心に大きく下げて始まったものの、円安を手掛かりとする輸出株の買い支えもあり、日経平均は下げ幅を縮小しました。

図表1 日経平均とNYダウ

為替介入の可能性は?どうなる円相場と日本株

当面の日本株を占う上での注目は円相場の動きでしょう。円相場は4/10(水)に152円台を突破し、4/11(木)には一時153円台へ円安・ドル高が進みました。市場では152円を通貨当局者が円安進行を防ぐための防衛ラインと見做しており、同水準を超えたことで、いつ為替介入が入っても不思議ではないとの見方が広がっています。

この円相場の動きと日経平均の見通しの詳細は、4/9掲載の225の『ココがPOINT!』「意外な円高リスクに要注意!?その理由は?」で指摘していますが、主なポイントをまとめると以下の通りとなります。

政府、日銀による為替介入(円買い介入)が発動するまでは、円安を試す展開となり輸出株への物色が日本株を下支えするとみられます。

ただし、為替介入が行われ、円相場が急激な円高となれば日経平均を大きく押し下げるかもしれません。

為替介入が行われなくても、米国で10年国債利回りが4.5%に到達するなど長期金利の上昇継続には要注意。これにより米テクノロジー株が下落すれば、日本株も値がさ株を中心に軟調となるでしょう。

また、米テクノロジー株の下落を背景に投資家のリスク許容度が低下すれば、逃避的な円買いにより為替介入がなくても円高が進むでしょう。ただ、その場合の日本株は値がさ株と輸出株の両方が軟調となる可能性があります。

こういったポイントを押さえた上で、実際に為替介入が行われるのかについて考えてみます。この点についても上述の225の『ココがPOINT!』で指摘しておりますが、円安是正のための介入には限度があるため、通貨当局としては簡単に為替介入の切り札が切れないと考えられます。円買い介入は輸出株売りの材料となるため、為替介入により株式市場が大きく下げるような事態は、政権への批判が高まる可能性があることからも避けたいと考えるはずです。為替介入を行うならば、影響が少しでも軽減されるタイミング(国内株式市場が稼働していない夕方から翌朝までなど)で行われるのではと考えられます。

また、1・2度程度の為替介入であれば、直ぐにでも行われる可能性もありますが、おそらくそれでは円安の流れを食い止めるには規模が小さく、円安から円高へ流れを変えることは困難だと思われます。あくまで円安進展の速度を緩めるためのスムージング介入に留まり、一時的に円高へ揺り戻されても、中長期的な円安トレンドは続くと考えられます。

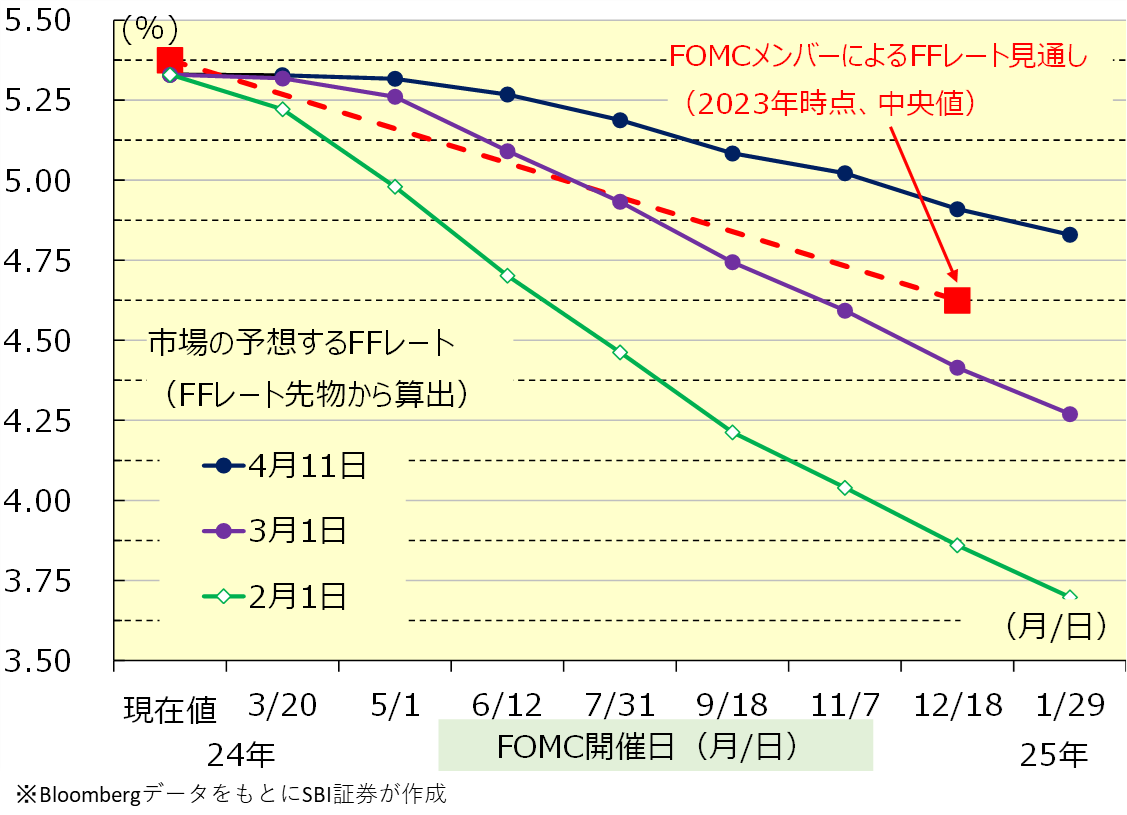

図表2 円相場と日米金利差

米長期金利の上昇が一服により日本株は良好な地合い継続か

一方、円相場が153円台へ円安・ドル高が進んだ主因であり、日本株にとっても見過ごすことのできない脅威になる可能性がある米長期金利について考えてみましょう。前述のとおり、米10年国債利回りは米3月消費者物価の上ブレを受けて4.5%台へ上昇しました。

3月消費者物価を受けてFFレート先物から見た市場の政策金利予想(図表3)に注目すると、現状は年内の利下げ回数が2回(0.25%×2回)以下に留まるとの見方がされています。これは3月FOMCで政策メンバーが示した政策金利予想(ドットチャートの中央値)である利下げ回数(年内3回)を下回っており、市場の見方の方がタカ派的となっています。FRBが2022年の3月に利上げを開始して以降、市場の政策金利予想はFOMCで示された予想よりもハト派だったのですが、ここにきてタカ派シナリオを織り込み始めています。

米長期金利については、米景気回復が一段と力強さを増せば、金融緩和観測が一段と後退して上昇する可能性がない訳ではありません。ただ、現状の市場によるタカ派的な利下げ観測の後退は、やや前のめりとなっている可能性があります。市場の利下げ観測の後退が一服すれば、長期金利の上昇についても頭打ちになることが想定されます。

国内株式市場は、為替介入の有無や米国長期金利の上昇など様々なリスク要因が存在していますが、それらが現実にならないうちは、円相場が152円を超える円安圏での推移のもと、良好な地合いが続くことが期待されるでしょう。

図表3 FFレート先物から見た市場の政策金利予想

新会社計画は例年以上に保守的になる可能性

4月に入り、国内では3月期決算企業の決算発表シーズンが始まります。

Quick集計のアナリスト予想(Quickコンセンサス予想)を基に弊社が集計した日経平均採用銘柄(3月期決算企業のうちSBGを除く182社)の24年3月期業績予想は、+4.6%増収、11.8%経常増益が見込まれています(4/11時点)。コストアップの影響を価格転嫁する動きや、円安による輸出競争力の上昇などを背景に、経常利益については二桁増益と堅調な推移が見込まれています。一方、続く25年3月期については、+2.3%増収、+9.0%経常増益が予想されています。現時点で二桁増益に届いていないものの、引き続き堅調な増益が予想されています。

Quickコンセンサス予想を見ても、これから決算発表される24年3月期実績については、総じて堅調だと思われます。しかし、今回の決算発表で示される25年3月期の会社計画については保守的な予想が示される可能性があります。

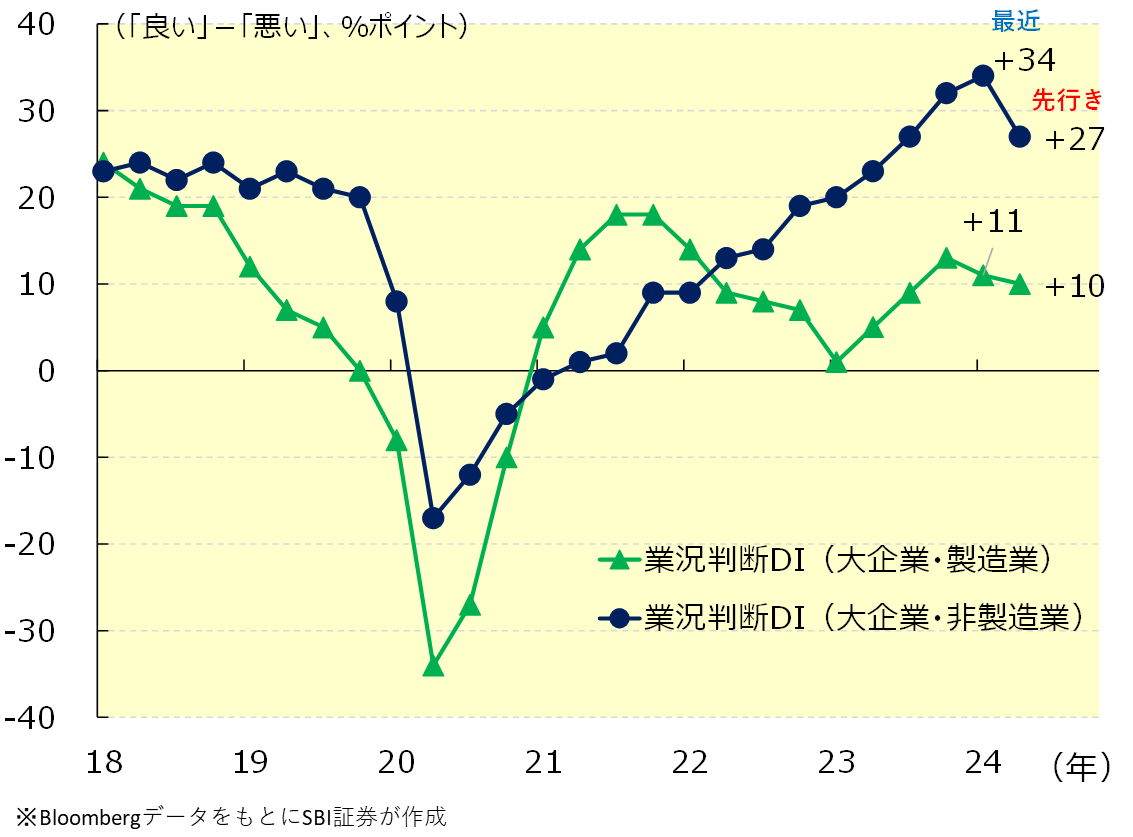

4/1(月)に発表された日銀短観(3月調査)では、大企業・製造業の業況判断DIが+11と4期ぶりに低下したのに対し、先行きは+10と更に低下しています。大企業・非製造業についても業況判断DIが+34に対し、先行きは+27と7ポイントも悪化しています。企業マインドとしては先行きに不安を抱えている可能性があります。

もともと、企業から発表される期初の会社計画は保守的になりがちなのですが、今年は上述した円相場の動向、米国経済や金融政策の方向性が見えにくく、欧州や中国の経済についても不透明感が強いです。また、国内要因としても、日銀による金融引き締めの動きや、春闘による賃上げが企業収益に与える影響など、不透明様相が多く、企業としては例年以上に保守的な会社予想を打ち出す可能性が考えらえます。

そうなれば、決算発表シーズンで投資家は実績の堅調さよりも保守的な会社計画を重視することで、決算発表時にポジティブな株価の反応が期待し難くなることが予想されます。

図表4 日銀短観 業況判断DI

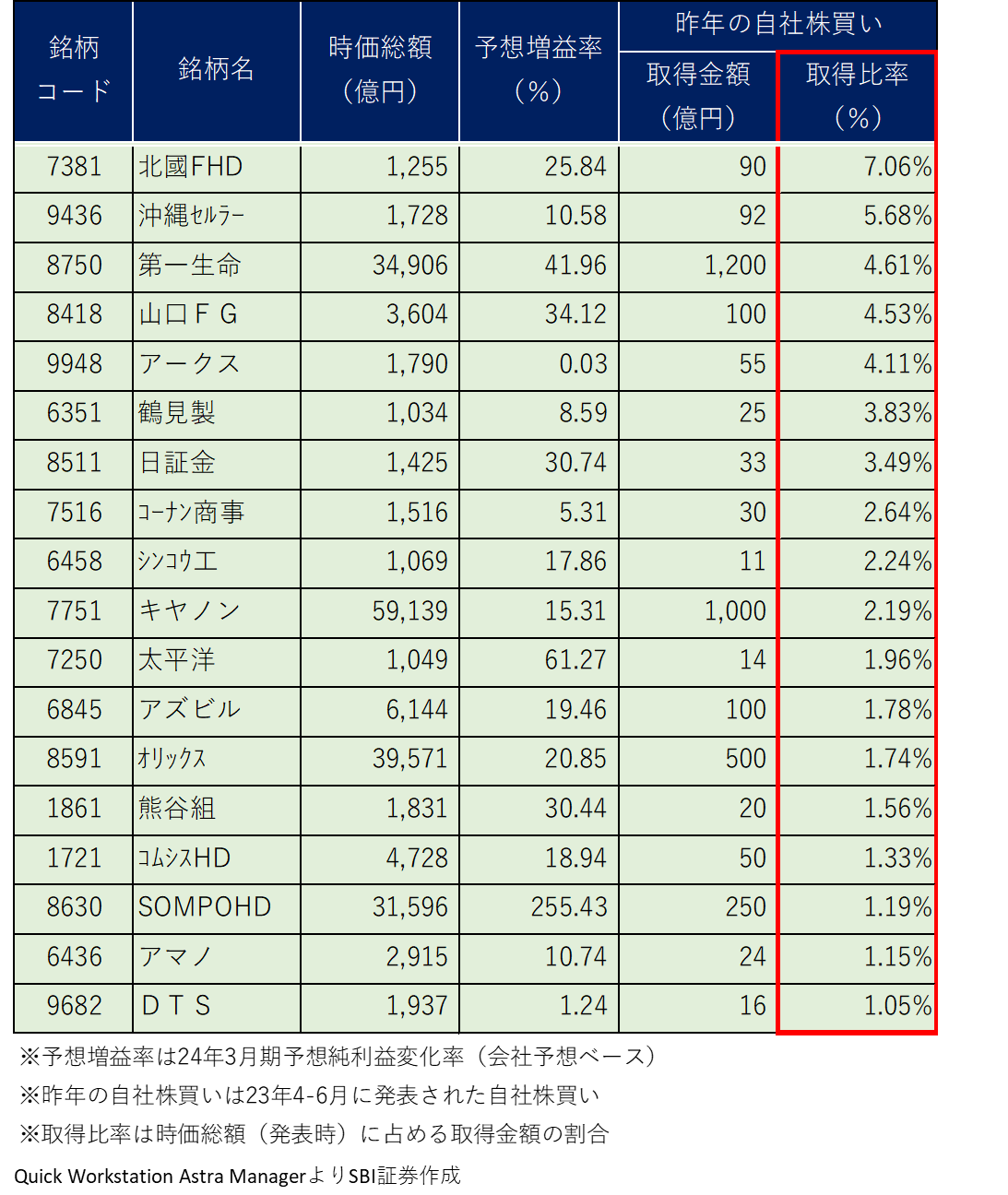

自社株買い発表が期待される銘柄は?

今回の決算発表で業績面での好評価が難しくなる中で注目するべきは株主還元の動きと考えられます。

昨今のPBR(株価純資産倍率)の底上げなど資本改革の流れに対し、株主還元に対する企業の意識は高まっています。その中で株主還元策の1つである自社株買いに動きに注目してみます。

企業が自社株買いを発表するタイミングには季節性があり、3月期決算企業の本決算発表が集中する5月頃は自社株買いの発表も盛り上がる傾向があります。

本稿では、この時期の自社株買いの発表に積極的な企業を探しました。

スクリーニング条件は以下の通りです。

(1) 時価総額1,000億円以上

(2) 23年4-6月、22年4-6月にそれぞれ自社株買いを発表

(当該月以外の自社株買いは考慮せず)

(3) 23年4-6月発表の自社株買いの取得比率が1%以上

(4) 今期予想税引利益(会社予想)が増益

(会社予想の無い企業は除外)

(5) 今期税引利益予想が期初予想から引き下げられていない

昨年、一昨年と自社株買いを発表した中で今期(24年3月期)業績が堅調な銘柄となります。ご参考下さい。

図表5 4-6月期に2年連続で自社株買いを発表した好業績銘柄

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。