意外な円高リスクに要注意!?その理由は?

投資情報部 淺井一郎 栗本奈緒実

2024/04/09

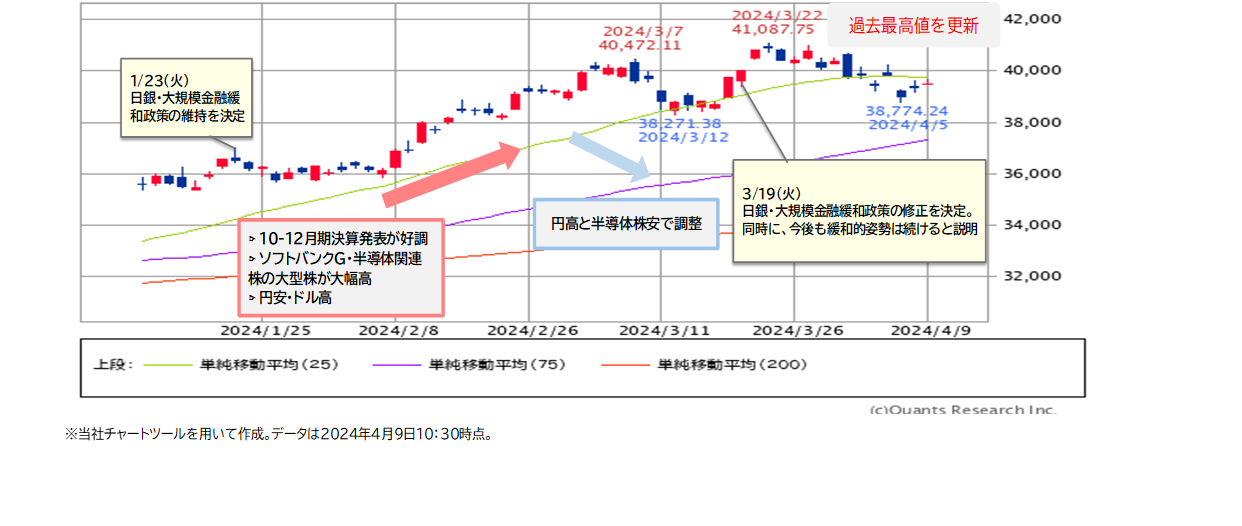

日経平均は大幅続落。米利下げ観測後退と中東情勢の緊迫化が重しに

4月第1週(4/1-5)の日経平均は、前週末比1,377円36銭安(-3.41%)となり、週足べースで続落。機関投資家による期初の益出しを目的とした売りが目立ったほか、米国市場の下落が重しとなりました。

米国株下落の背景には、FRB(米連邦準備制度理事会)による利下げ開始観測の後退と中東情勢の緊迫化があります。複数の米経済指標が想定以上に堅調なうえ、FRB高官達の発言では利下げ開始に関して慎重な見方を示すメンバーも見受けられました。中東情勢に関しては、イスラエルによるシリアのイラン大使館への攻撃に対し、イランが報復を宣言。現在イランは、イスラエル及び支援国である米国に対し早くとも来週(4月第3週)にも攻撃をする可能性があると報じられています。さらに、原油価格は昨年秋以来の水準まで上昇しており、原油高からインフレ高進が続くとの懸念も生じています。

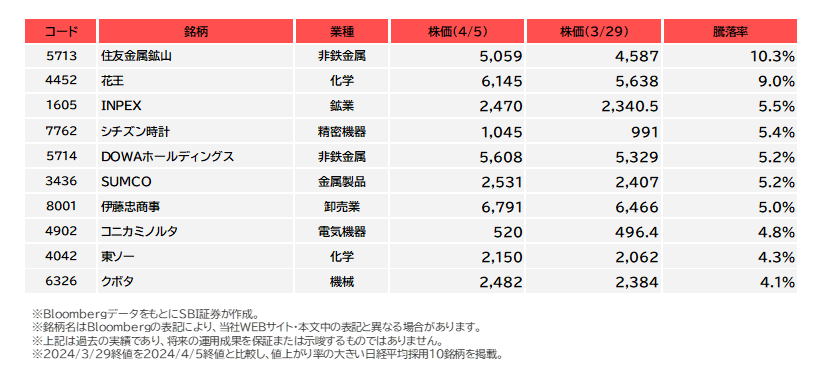

日経平均株価採用銘柄の騰落率上位(3/29~4/5・図表7)の首位は、住友金属鉱山(5713)でした。精錬事業を行う同社の株価は、金属市況の影響を受けやすいため、金や銅の価格上昇が好感された形です。中東情勢を巡る地政学リスクの悪化や、FRBによる利下げ開始観測の後退を背景に、金価格は史上最高値を更新。銅価格は、中国景気に底入れの兆しが見え始めたことや、中国の大手銅精錬会社が協調減産実施に合意したと報じられ、需給の引き締まり観測等から上昇が続いています。同じく非鉄金属のDOWAホールディングス(5714)も5位にランクインしました。

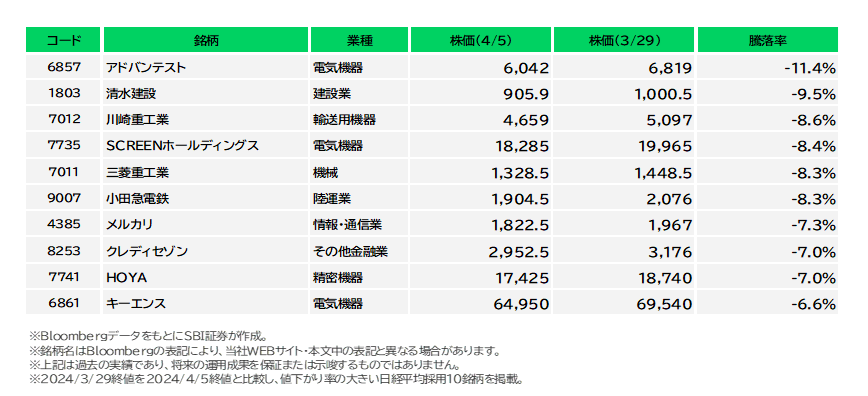

日経平均株価採用銘柄の騰落率下位(3/29~4/5・図表8)では、米半導体株の下落に連れ安し、首位のアドバンテスト(6857)含め半導体関連株が3銘柄ランクインしました。他に、重工大手の川崎重工業(7012)と三菱重工業(7011)は、2024年に入ってから堅調な株価推移の反動で、期初の益出しが発生したとみられます。

4月第2週(4/8-12)の日経平均は、前週末の米ハイテク株高に連れ上昇スタートとなりました。現地時間10日(水)発表予定の、米3月消費者物価指数(CPI)の動向に、市場の注目が集まっています。

図表1 日経平均株価およびNYダウの値動きとその背景

図表2 日経平均株価

図表3 NYダウ

図表4 ドル・円相場

図表5 主な予定

図表6 日米欧中央銀行会議の結果発表予定

図表7 日経平均株価採用銘柄の騰落率上位(3/29~4/5)

図表8 日経平均株価採用銘柄の騰落率下位(3/29~4/5)

意外な円高リスクに要注意!?その理由は?

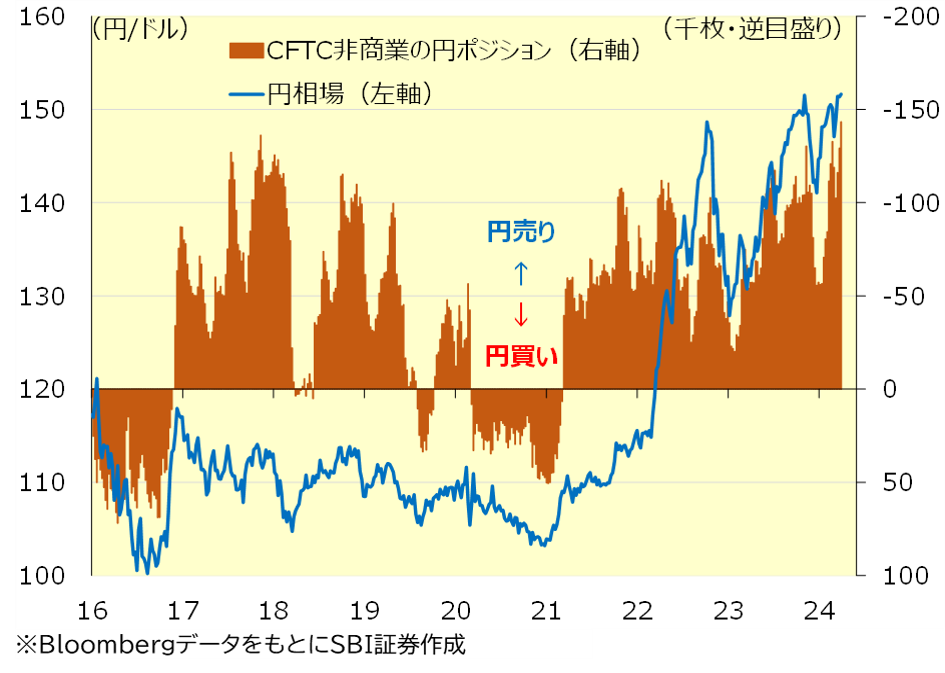

図表9は、円相場(ドル・円相場)と同相場の動きに影響を与える日米金利差の推移を見たグラフです。円相場は3月下旬から足元にかけて、概ね1ドル=151円台で膠着状態にあります。日米金利差は、米国長期金利(10年国債利回り)の上昇を背景に拡大傾向を辿っています。本来であれば日米金利差の拡大は円安・ドル高要因となるため、円相場が152円台を超えて円安が進んでも不思議ではありません。しかしながら市場では152円台は政府・日銀にとって為替防衛ラインではないかとの見方が強く、その手前で踏みとどまっているように見受けられます。

もっとも、4/5(金)発表の米3月雇用統計で非農業部門雇用者数が前月比+30.3万人と市場予想を(同+21.4万人)を大きく上回ると、堅調な米国経済を手掛かりにドル買いの動きが強まりました。円相場は週明け4/8(月)に一時、151円90銭台へ円安・ドル高が進んでおり、152円台への突入が改めて意識されています。

図表9 円相場と日米金利差

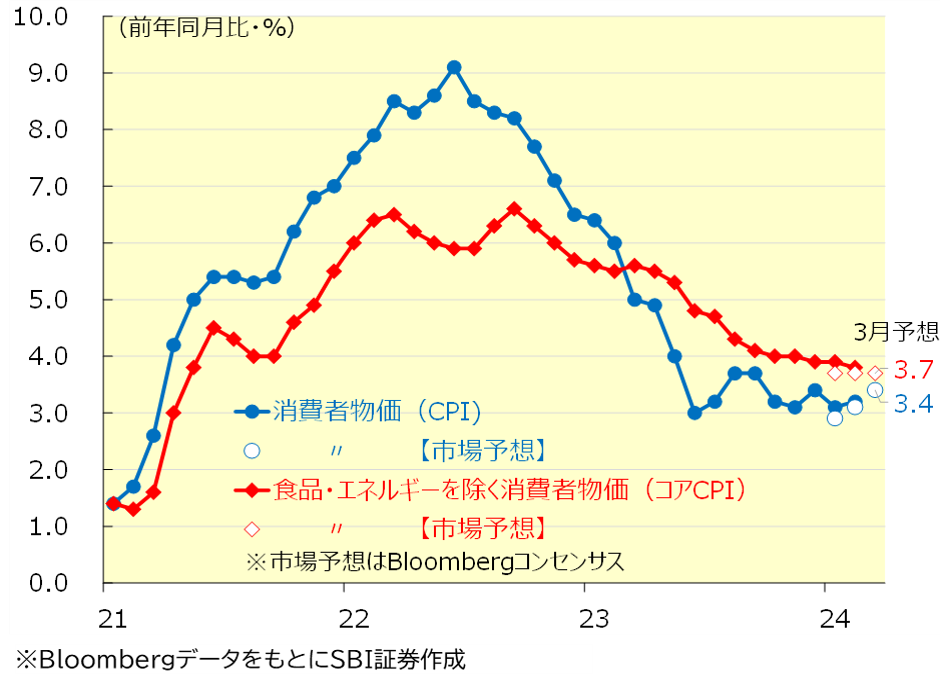

そうした中、今週は4/10(水)に米3月消費者物価(CPI)が発表されます。同統計は1月、2月統計において、連続して市場予想を上回る伸びとなりました。インフレリスクが意識され利下げ観測が後退するなか、米10年国債利回りなど長期金利が上昇しました。ただ、これらのインフレ統計の上振れは一時的な要因との見方もあり、今回発表される3月統計でコアCPI(食品・エネルギーを除くCPI)は、前月の前年同月比+3.8%から、同+3.7%へ鈍化することが予想されています(Bloomberg予想)。同統計が市場予想を上回るようであれば、長期金利が一段と上昇し円安・ドル高を促す可能性があります。円相場は152円台突入へのトリガーとなるかもしれません。

そうなれば気になるのは、為替介入(円買い介入)が行われるのか否かでしょう。鈴木俊一財務相や神田真人財務官など通貨当局者からは、既に為替介入を匂わせながら円安をけん制する発言が度々聞かれることも確か。しかし、現状の円安のスピードは、前回為替介入(円買い介入)が行われた2022年秋に比べると遅く、当時に比べると緊急性は低いようにも思えます。また、円高是正のための円売り・ドル買い介入は、理論的に無制限で行えるのに対し、円安是正のための円買い・ドル売り介入は、売るためのドルが必要になるため介入に限界があり、簡単に行えないという実情があります。

図表10 米国消費者物価

米商品先物取引委員会(CFTC)で取引されている円先物では、ヘッジファンドなどの投機筋を含めた非商業のポジションを見ると、円ショート(円売り)ポジションが2007年1月以来の高水準に達しています。これは政府・日銀がすぐに為替介入に踏み切らず、さらなる円安進展余地があることを見込んだ動きと考えられます。

円相場が152円台に入っても、政府・日銀が即座に円買い介入に踏み切らないのであれば、日経平均にとってさらなる円安進展は追い風になるでしょう。ただし、1点だけ注意しなければならないのは米長期金利の上昇です。

今年の米国市場は金利上昇と株価上昇が並列する“業績相場”にあると言えます。米10年国債利回りは、堅調な経済指標や利下げ観測の後退などを手掛かりに、年初の4%割れから足元で4.4%台へ上昇。一方の株式市場は、エヌビディアなどのAI(人工知能)関連やハイテク株といったグロース株(成長株)が株高をけん引しています。

この米国株の動きは、日経平均の上昇にとって非常に良い相性となります。米ハイテク株の上昇が日本の値がさハイテク株上昇につながります。また、米金利の上昇は円安・ドル高要因となり、日本の外需株物色につながっているのです。

もっとも、米国がグロース株主導の“業績相場”にあるとは言え、本来ならば米長期金利の上昇はグロース株にとって逆風です。米10年国債利回りが現状よりも一段と上昇し、昨年10月頃の水準となる5%台を目指す展開となれば、グロース株の上昇に歯止めがかかる可能性があります。そうなれば、米国株式市場でリスク回避の動きとなり、円相場で逃避の円買いが強まるでしょう。為替介入を行わずとも、円安に歯止めがかかる展開となりますが、その場合は日本株にとって大きな逆風となるため、こうした動きの変化に注意する必要があると考えられます。

図表11 円相場と投機筋の円ポジション

損失は限定的!日経平均の予想に応じたオプション取引戦略を動画でご紹介

※外部サイトに遷移します。

新着記事(2024/04/09)

先物・オプション

日米の株式市場が大幅変動へ!?カギを握るイベントは?

7月第4週(7/22-7/26)の日経平均は、前週末比2,396円38銭安(▲5.98%)と週足ベースで大幅続落。2週累計では、3,500円超の下落となり、調整色の強い展開でした。日米ともに決算発表を消化する中、米国の半導体株や大型テックが...

投資情報部 淺井一郎 栗本奈緒実

2024/07/30

外国株式

アメリカNOW! 今週の5銘柄 ~米国の好決算銘柄:IBM、BSX、UHS、KO、LMT~

先週はマグニフィセント7の決算が相場を支える要因になりうると期待していた市場に対して、テスラ、アルファベットの決算発表は市場の期待を満足させることができず、2週連続の下落となりました。今週の株価材料として、4-6月期決算発表、7月FOMC、...

投資情報部 榮 聡

2024/07/29

外国株式

1分でチェック!今週の米国株式

先週の米国株はアルファベット A(GOOGL)やテスラ(TSLA)の決算発表がネガティブ材料視された事で、ハイテク株を中心に大きく調整する相場展開となりました。GDP速報値が市場予想を上回った事でソフトランディング期待から買われる銘柄もあり...

投資情報部 齊木 良

2024/07/29

NISA・iDeCo

みんなの投資を見てみよう!NISAポートフォリオ大公開 第1回 ポートフォリオとは?

新NISAでの投資におけるポートフォリオの組み方について、SBI証券の社員と学んでみよう!

投資情報部 川上雅人

2024/07/29

少ない資金で大きな利益が狙える先物・オプション取引って何?

信用取引のご注意事項

信用取引に関するリスク

信用取引は、差し入れた委託保証金額の約3倍の取引を行うことができます。そのため、現物取引と比べて大きなリターンが期待できる反面、時として多額の損失が発生する可能性も含んでいます。また、信用取引の対象となっている株価の変動等により、その損失の額が、差し入れた委託保証金額を上回るおそれがあります。この場合は「追加保証金」を差し入れる必要があり状況が好転するか、あるいは建玉を決済しない限り損失が更に膨らむリスクを内包しています。

追加保証金等自動振替サービスは追加保証金が発生した際に便利なサービスです。

信用取引の「二階建て」に関するご注意

委託保証金として差し入れられている代用有価証券と同一銘柄の信用買建を行うことを「二階建て」と呼びます。当該銘柄の株価が下落しますと信用建玉の評価損と代用有価証券の評価額の減少が同時に発生し、急激に委託保証金率が低下します。また、このような状況下でお客さま自らの担保処分による売却や、場合によっては「追加保証金」の未入金によって強制決済による売却が行われるような事態になりますと、当該株式の価格下落に拍車をかけ、思わぬ損失を被ることも考えられます。よって、二階建てのお取引については、十分ご注意ください。

ご注意事項

・ 本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社、および情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製、または販売等を行うことは固く禁じます。

・ 必要証拠金額は当社証拠金(発注済の注文等を加味した証拠金×100%)-ネット・オプション価値(Net Option Value)の総額となります。

・ 当社証拠金、およびネット・オプション価値(Net Option Value)の総額は発注・約定ごとに再計算されます。

・ 証拠金に対する掛け目は、指数・有価証券価格の変動状況などを考慮のうえ、与信管理の観点から、当社の独自の判断により一律、またはお客さまごとに変更することがあります。

・ 「HYPER先物コース」選択時の取引における建玉保有期限は原則新規建てしたセッションに限定されます。なお、各種設定においてセッション跨ぎ設定を「あり」とした場合には、プレクロージング開始時点の証拠金維持率(お客さま毎の証拠金掛目およびロスカット率設定に関わらず必要証拠金額は証拠金×100%で計算)が100%を上回っていれば、翌セッションに建玉を持ち越せます。「HYPER先物コース」選択時は必要証拠金額は証拠金×50%~90%の範囲で任意に設定が可能であり、また、自動的に決済を行う「ロスカット」機能が働く取引となります。

・ 先物・オプションの証拠金についてはこちら(日本証券クリアリング機構のWEBサイト)

・ 指数先物の価格は、対象とする指数の変動等により上下しますので、これにより損失を被ることがあります。市場価格が予想とは反対の方向に変化したときには、比較的短期間のうちに証拠金の大部分、またはそのすべてを失うこともあります。その損失は証拠金の額だけに限定されません。また、指数先物取引は、少額の証拠金で多額の取引を行うことができることから、時として多額の損失を被る危険性を有しています。

・ 日経平均VI先物取引は、一般的な先物取引のリスクに加え、以下のような日経平均VIの変動の特性上、日経平均VI先物取引の売方には特有のリスクが存在し、その損失は株価指数先物取引と比較して非常に大きくなる可能性があります。資産・経験が十分でないお客さまが日経平均VI先物取引を行う際には、売建てを避けてください。

・ 日経平均VIは、相場の下落時に急上昇するという特徴があります。

・

日経平均VIは、急上昇した後に数値が一定のレンジ(20~30程度)に回帰するという特徴を持っています。

日経平均VIは、短期間で急激に数値が変動するため、リアルタイムで価格情報を入手できない環境での取引は推奨されません。

・ 指数オプションの価格は、対象とする指数の変動等により上下しますので、これにより損失を被ることがあります。なお、オプションを行使できる期間には制限がありますので留意が必要です。買方が期日までに権利行使又は転売を行わない場合には、権利は消滅します。この場合、買方は投資資金の全額を失うことになります。売方は、市場価格が予想とは反対の方向に変化したときの損失が限定されていません。また、指数オプション取引は、市場価格が現実の指数に応じて変動しますので、その変動率は現実の指数に比べて大きくなる傾向があり、場合によっては大きな損失を被る危険性を有しています。

・ 未成年口座のお客さまは先物・オプション取引口座の開設は受付いたしておりません。

・ 「J-NETクロス取引」で取引所 立会市場の最良気配と同値でマッチングする場合、本サービスをご利用いただくお客さまには金銭的利益は生じないものの、SBI証券は委託手数料を機関投資家から受け取ります。

・ J-NETクロス取引の詳細は適宜修正される可能性がありますのでご留意ください。