【PR】日本株は上がりすぎているのか!?~東証改革がもたらす変化~前編

2026/4/1

2026年2月3日(火)に、東京証券取引所×ネット証券大手5社×三井住友DSアセットマネジメント共催でセミナーを開催しました。シリーズ最終回である今回は、ゲストにテスタ氏、エミン・ユルマズ氏をお招きし、東京証券取引所・吉田貴弘氏と当社シニアファンドマネージャー・古賀直樹、金子将大が登壇。司会進行は国山ハセン氏にご担当いただきました。

※本記事はセミナーの一部を抜粋したものとなります。

下記のアーカイブ動画もぜひご覧ください。

https://www.youtube.com/watch?v=Oc8B_Rxa5l0

※外部サイトに遷移します

出演者のご紹介

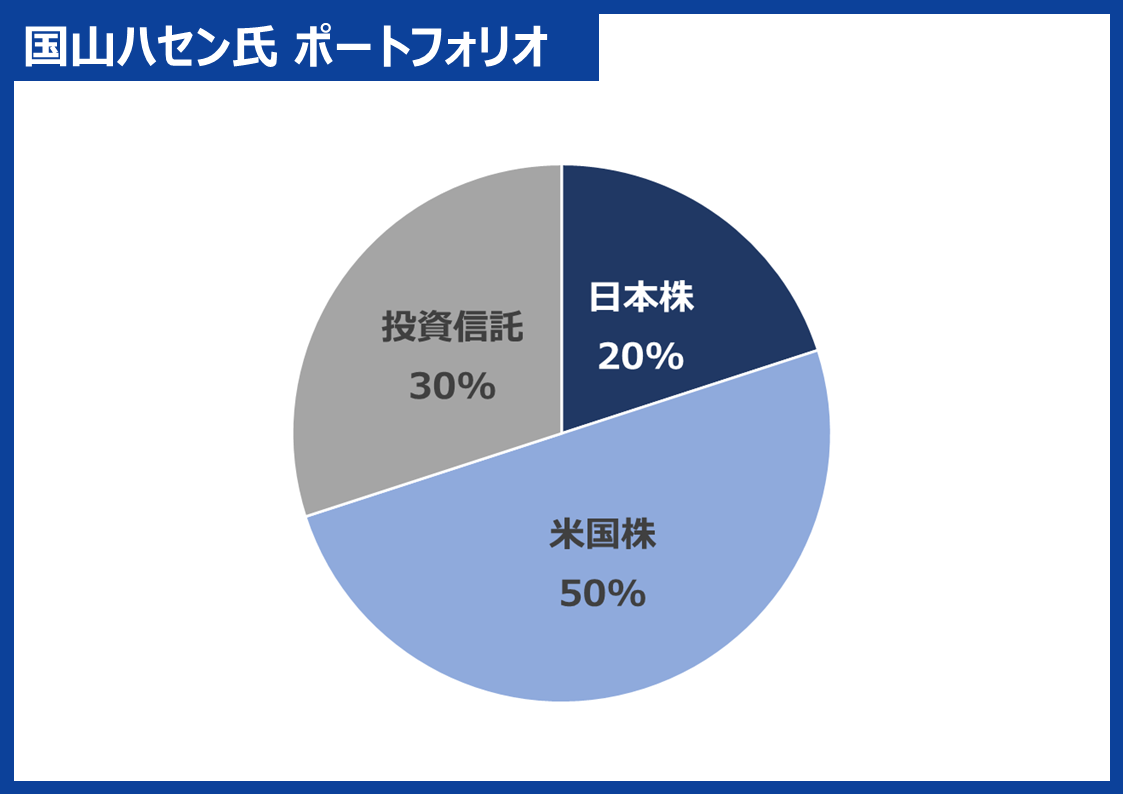

国山 ハセン(くにやま はせん) 氏

株式会社フォックスユニオン

代表

大学卒業後、TBSテレビにアナウンサーとして入社。

数々の番組でメインMCなどを務めたのち、2021年8月からは報道番組『news23』のキャスターを務める。2023年1月に独立後、ビジネス映像メディア「PIVOT」に参画しメインMCとして当メディアの躍進に貢献。2025年2月、アメリカでFOX UNION Inc.を立ち上げ、日本発のグローバルメディア「UnKnown」を合わせてローンチ。

※後掲の重要な注意事項を必ずご確認ください。

※2025年12月末時点

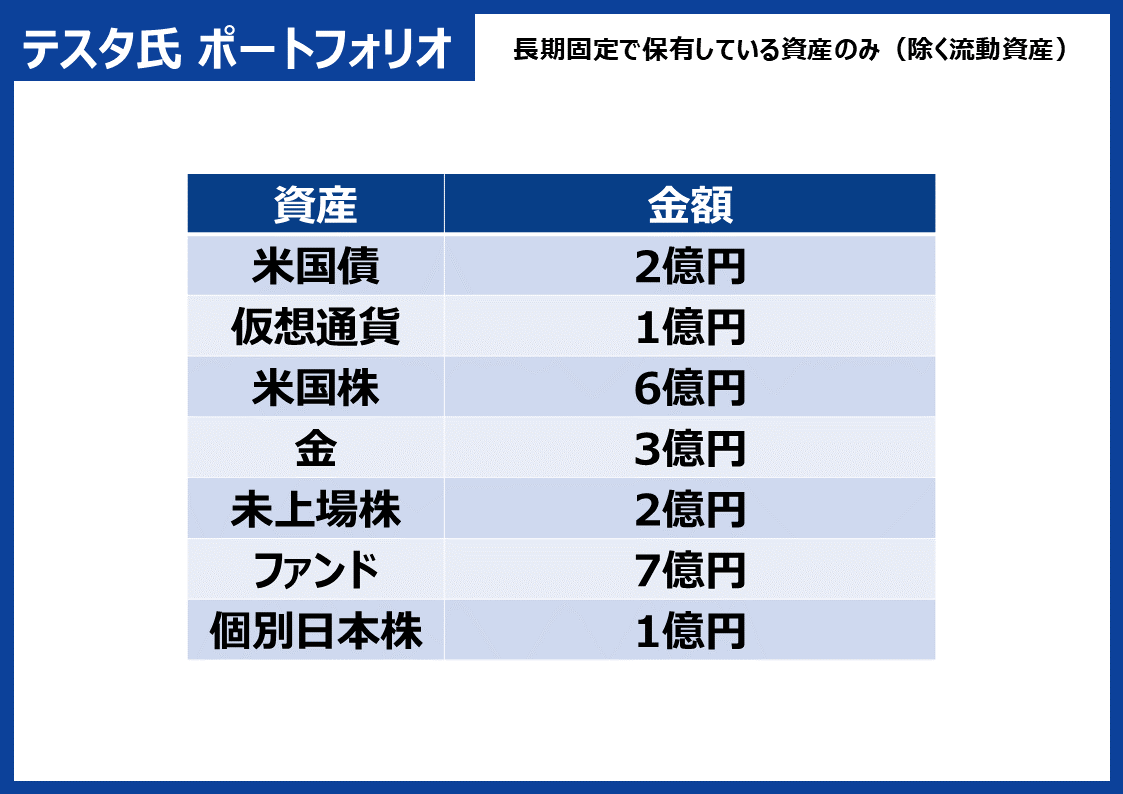

テスタ 氏

個人投資家

2005年に300万円を証券口座に入金して株式投資をスタート。 以来20年間リターンがマイナスになった年はない。

初期はスキャルピングやデイトレードを中心に取引を行い、2016年からは中長期投資を中心に行う。 2024年累計利益100億円達成。 2014年からは全国の児童養護施設への寄附を継続的に行っている。 Xのフォロワー数は100万人超。

※後掲の重要な注意事項を必ずご確認ください。

※2025年12月末時点

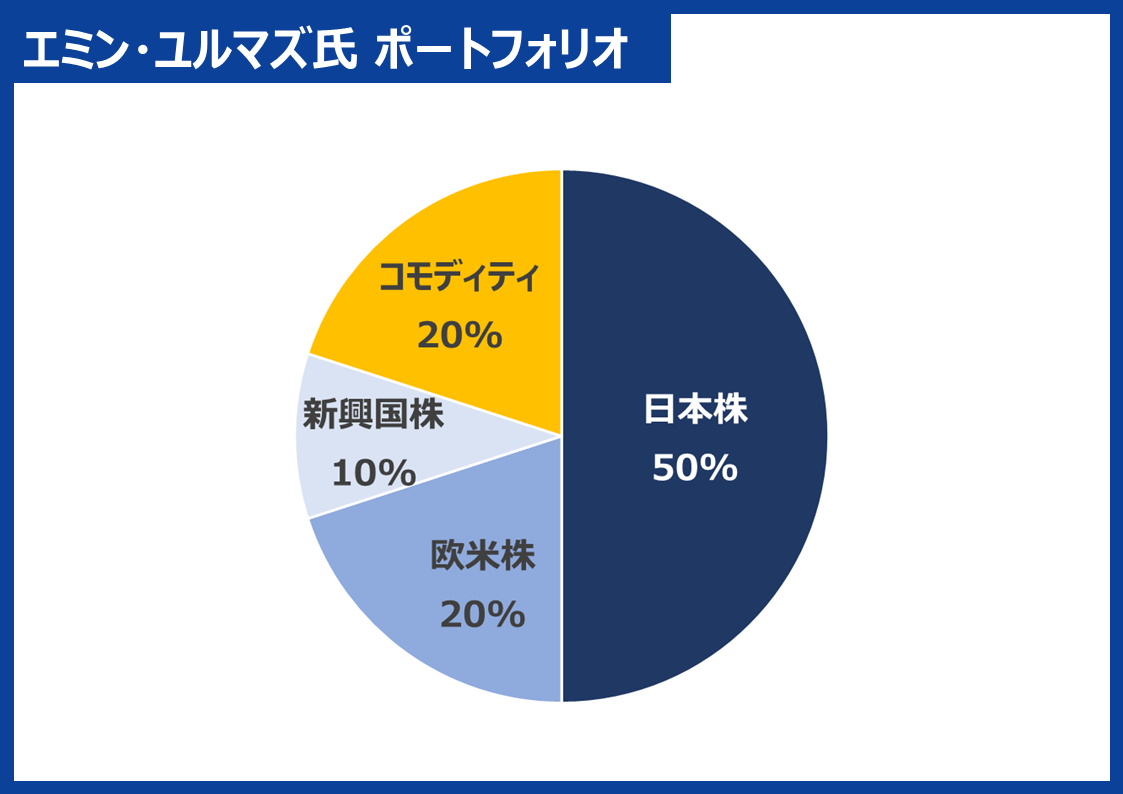

エミン・ユルマズ 氏

エコノミスト・グローバルストラテジスト

レディーバードキャピタル代表

トルコ、イスタンブール出身。1996年に国際生物学オリンピック優勝。1997年に日本に留学し東京大学理科一類合格、工学部卒業。同大学院にて生命工学修士取得。

2006年野村證券に入社し、M&Aアドバイザリー業務、機関投資家営業業務に携わった。2024年レディーバードキャピタルを設立。現在各種メディアに出演しているほか、全国のセミナーに登壇。文筆活動、SNSでの情報発信を積極的に行っている。

※後掲の重要な注意事項を必ずご確認ください。

※2025年12月末時点

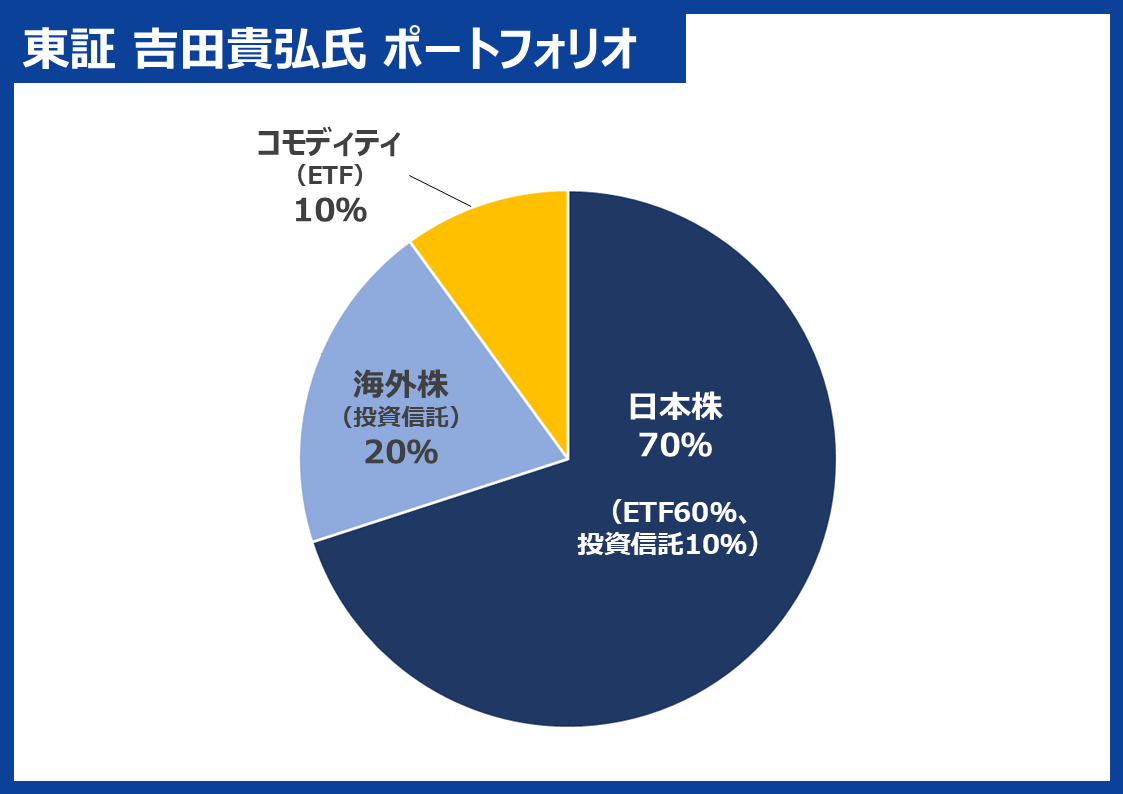

吉田 貴弘 (よしだ たかひろ)氏

株式会社東京証券取引所

金融リテラシーサポート部 課長

2010年東京証券取引所に入社後、株式部門を経て、営業部門にて個人投資家へのマーケティング・PR業務に従事。その中で、取引所による投資家層すそ野拡大の必要性を感じ、2016年に金融経済情報を分かりやすく伝えるWEBメディア「東証マネ部!」を企画・立案。現在は編集長としてWEBのみならず書籍出版や音声(ラジオ)などメディアミックス戦略を統括している。

※後掲の重要な注意事項を必ずご確認ください。

※2025年12月末時点

古賀 直樹 (こが なおき)氏

三井住友DSアセットマネジメント株式会社

シニアファンドマネージャー

1997年に千代田生命保険(現ジブラルタ生命保険)に新卒入社、翌年から国内株式運用業務に従事。その後、2001年3月にトヨタアセットマネジメント(現三井住友DSアセットマネジメント)に入社。

運用部リサーチアクティブグループでは、徹底したリサーチに基づく銘柄選択手法に磨きをかけ、同チームの機関投資家向けファンド等を担当。2019年2月「アクティブ元年・日本株ファンド」を立上げから担当。「ファンドマネージャーとしての仕事はお客さまに支えられて存在している」を信条とし、常にプロとしての責任感を心に刻みながら、日々企業訪問・リサーチに奔走している。

※後掲の重要な注意事項を必ずご確認ください。

※2025年12月末時点

金子 将大 (かねこ まさひろ)氏

三井住友DSアセットマネジメント株式会社

シニアファンドマネージャー

2012年に新卒で三井住友アセットマネジメント(現三井住友DSアセットマネジメント)に入社。

アナリストとして情報ソフト・ゲームセクターなどを担当した後、2015年より国内株式のファンドマネージャーとなる。 現在は運用部リサーチアクティブグループに所属し、機関投資家向けの国内中小型株ファンドや個人向けの日本株ファンドの運用を担当している。

※後掲の重要な注意事項を必ずご確認ください。

※2025年12月末時点

今回のセミナーでは、事前にセミナー参加者の皆さまに日本株に関するアンケートを取らせていただきました。タイトルにもある通り、日本株に対して投資家の皆さまがどう感じているのか?

その結果を見ながら、今後の日本株の動向について、東証改革にも触れつつ、出演者全員で議論していきたいと思います。

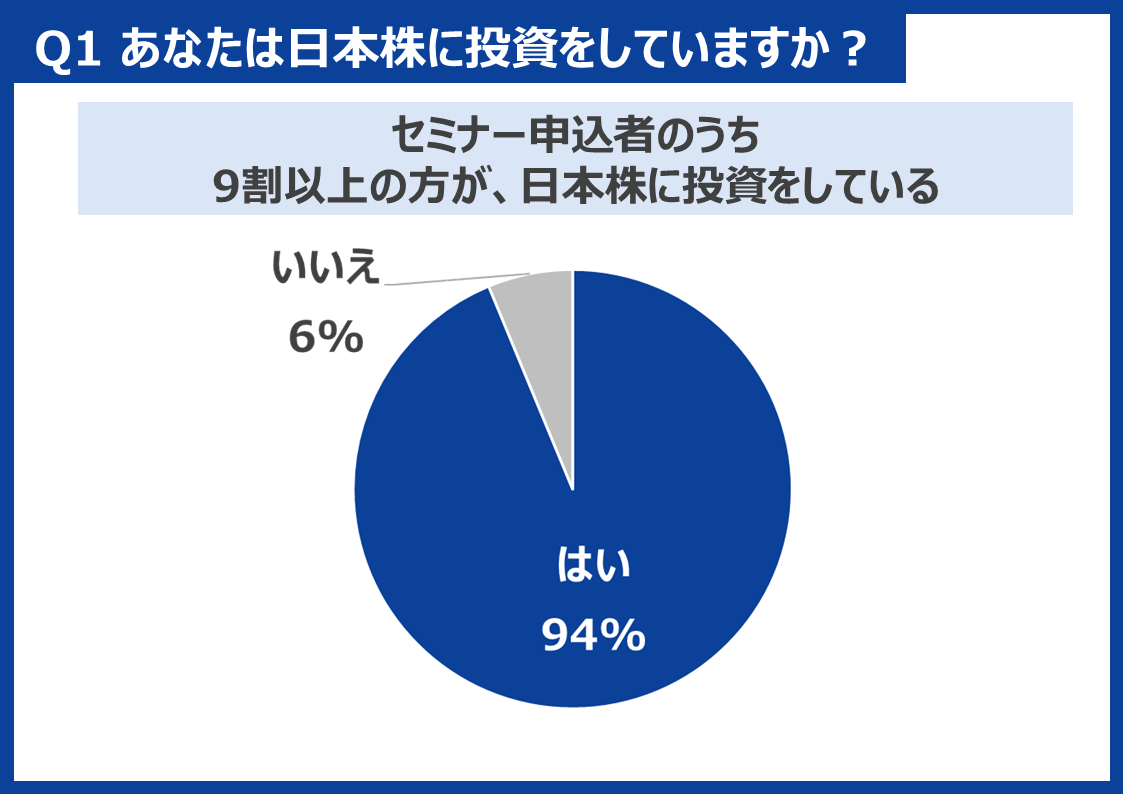

Q1日本株に投資していますか

(注)2026年1月19日時点のお申込者を基に集計。n=752。

※後掲の重要な注意事項を必ずご確認ください。

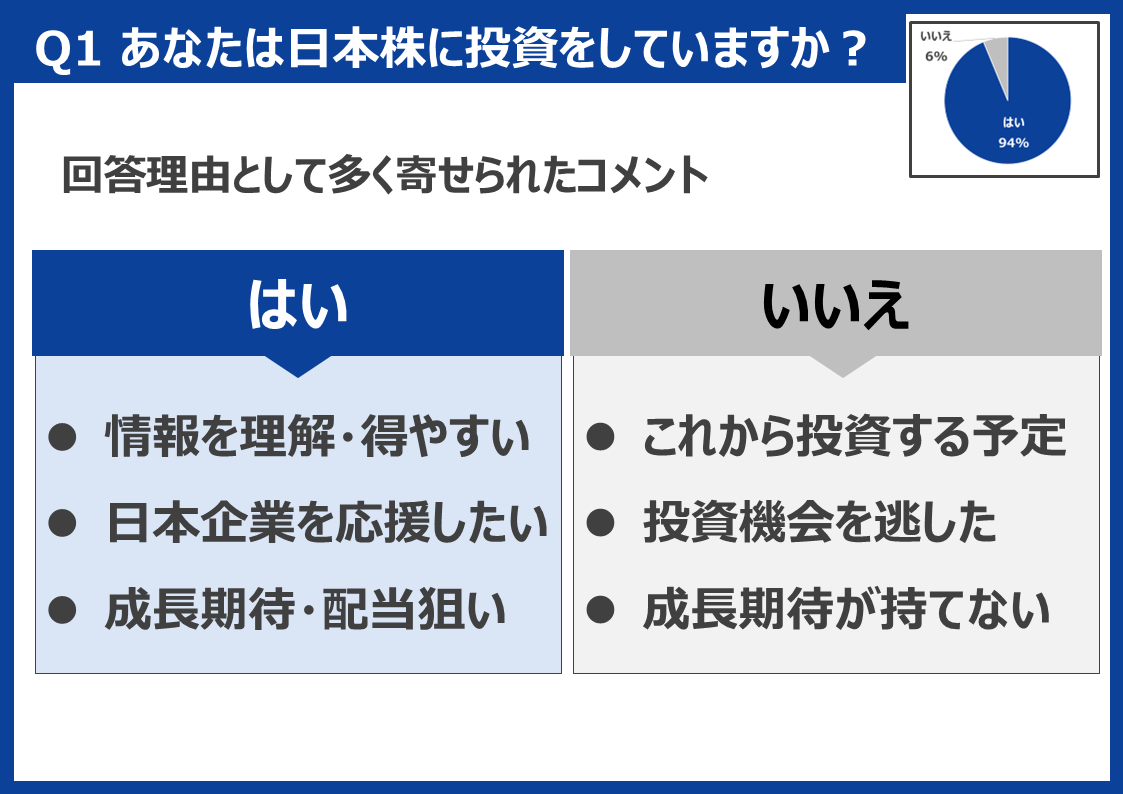

ハセン:

94%の方が日本株に投資しています。それくらい皆さん、日本株にも関心があるということですね。

「はい」と答えた方の理由としては、日本企業を応援したい、情報を理解しやすい、成長期待、配当狙いなどの声がありました。「いいえ」の方は少数ですが、「これから投資する予定」「成長期待を持てない」といった意見もありました。これからどんどん投資していきたいという声も多くみられました。

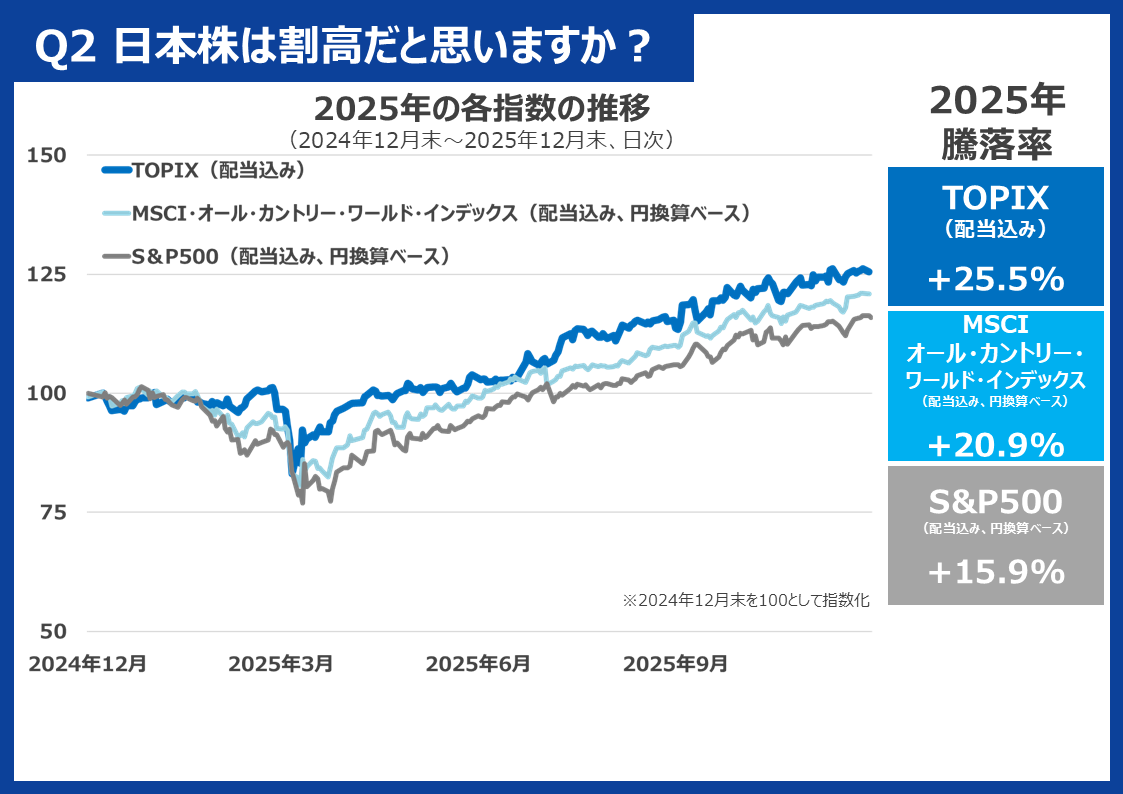

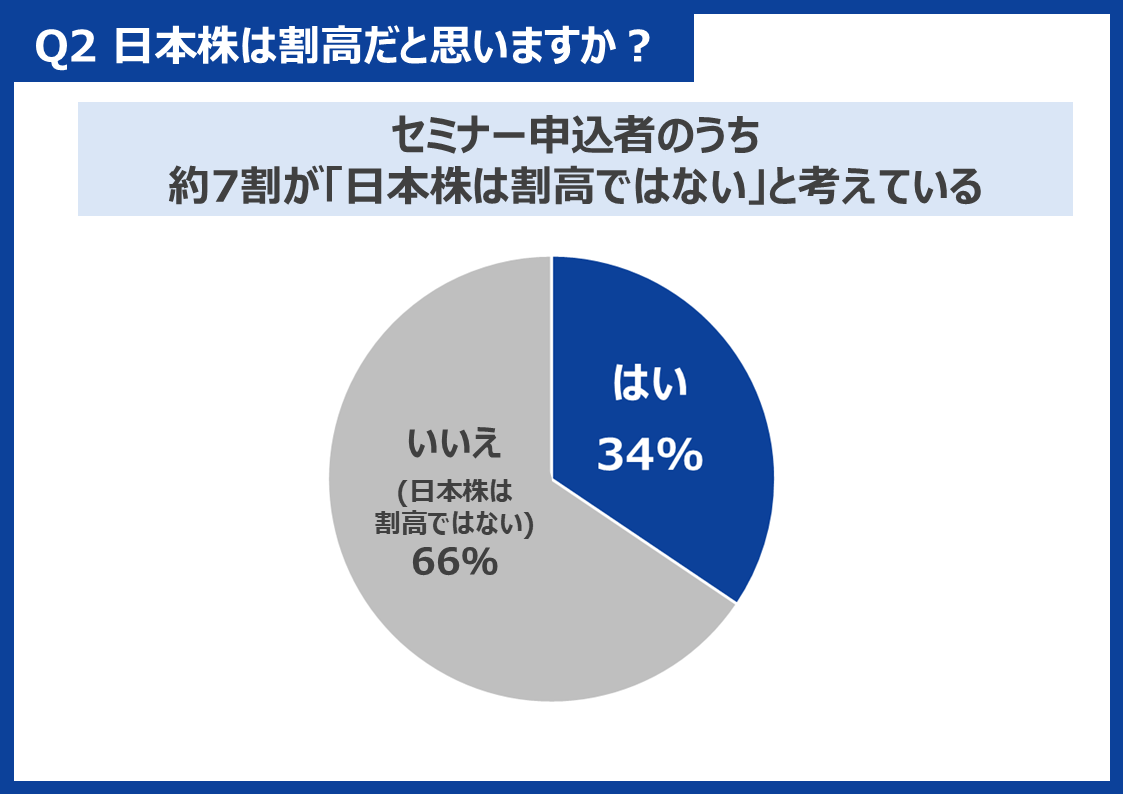

Q2日本株は割高だと思いますか

(注1)MSCIオール・カントリー・ワールド・インデックス(配当込み、 円換算ベース)は、米ドルベースのMSCIオール・カントリー・ワールド・インデックス(配当込み)を三井住友DSアセットマネジメントが円換算したものです。

(注2)S&P500指数 (配当込み、 円換算ベース)は、米ドルベースのS&P500指数 を三井住友DSアセットマネジメントが円換算したものです。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

※後掲の重要な注意事項を必ずご確認ください。

ハセン:

まず、昨年(2025年)の株価動向も見てみたいと思います。グラフは、2024年12月末から2025年12月末の1年間の推移を示したものです。

TOPIXは、S&P500やオール・カントリー・ワールド・インデックス(いずれも円換算ベース)を上回るリターンとなりました。2026年に入ってからも大きく上昇する局面がありましたね。

エミン:

日本株の時代が来ていると思います。このグラフに表れている通りです。米国トランプ大統領就任からのパフォーマンスを見ると、G7の国々の中で実は一番パフォーマンスの良かったのが日本株で、次いで第2位がドイツ株です。

トランプ関税でより大きなダメージを受けると想定される国々の株価が上がっている。これは広い意味で、「脱アメリカ」が起きていて、米国から資金シフトが起きているからだと思います。

日本株市場は米国に次いで流動性が高く、市場規模も大きいので、資金が集まりやすいと考えています。これまでも日本株が米国株をアウトパフォームする局面はありましたが、ドル建てでみると下回っていました。

ところが2025年はドル建てでも日本株が上回っています。そうなると、本当の意味での日本株の「新時代」がスタートしたのではないかと思っています。

テスタ:

割高かどうかは、何を基準にするかで変わると思います。配当利回りやバリュー株がどれだけあるかという観点で見ると、以前に比べ割高にも見えます。一方、平均PER(株価収益率)などは、その時代によって適正な水準が変わります。

将来もっと利益水準が上がると考えられれば、平均PERが高くても許容されます。

2024年、2025年と比べると平均PERが高くなっているのは事実ですが、水準として本当に高いのかどうかは、後にならないと分かりません。結局は後付けでしか判断できない部分もあると思います。

(注)2026年1月19日時点のお申込者を基に集計。n=752。

※後掲の重要な注意事項を必ずご確認ください。

ハセン:

セミナー参加者の皆様は、「割高ではない」と考えている方が66%、「割高だ」と考えている方が34%です。

日本株に投資している人は94%ですが、そのうちの34%は割高だと思っている、というのは結構高い比率にも見えますね。

古賀:

今はAI・半導体関連の株価が全体を押し上げている市場環境だと思いますが、日本には他の業種・業態にもたくさん良い会社があります。そういった会社はどちらかというと放置されている印象です。

そのような銘柄に目を向ければ、割安と見えるかもしれません。逆に、市場全体を先導して株価が上がってきた銘柄を見ていると、割高に感じる人もいるのかなと思います。

東証改革の概要

ハセン: 東証による改革は日本株上昇の一因として考えられています。各企業が株価を高めようという意識を高めていますね。

※2025年11月14日の「東証改革徹底解剖シリーズセミナー」東京証券取引所資料より引用。

※後掲の重要な注意事項を必ずご確認ください。

吉田:

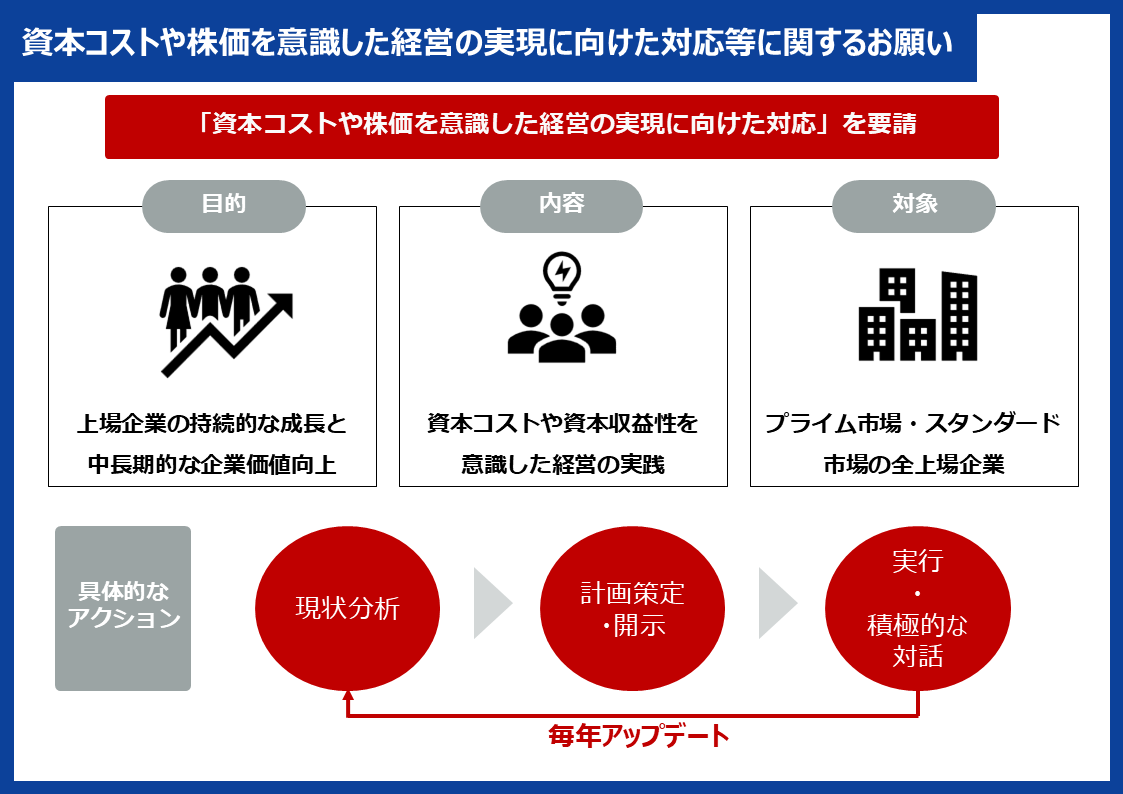

いわゆる「東証要請」という言葉があると思いますが、正式名称は、「資本コストや株価を意識した経営の実現に向けた対応等に関するお願い」で、プライム市場とスタンダード市場の上場会社に対して出しているものです。

内容を一言で言うと、「資本コストを意識した経営をしてください」ということです。つまり、「株主からの期待に応えているかどうかを、改めて考えてほしい」ということです。

具体的なアクションは3つです。1つ目は、自社の現状分析を行うこと。自社の資本コストやバランスシートが効率的な状態になっているかを確認し、それに対する投資家からの評価を把握してください、ということ。2つ目は、その分析に基づいて改善計画を策定し、投資家に開示すること。3つ目は、投資家と積極的に対話を行うこと。

これは、株主それぞれによって期待するリターンが違うため、対話を通して上場会社が投資家の期待やニーズを理解することが重要だからです。

これらのお願いに上場企業の皆さまが応えてくださっていて、経営に対する意識が変わってきたと考えています。プライム市場では、東証要請に対する改善計画の開示率が9割を超えています。ただ、その9割の中にも濃淡があり、実効的な取り組みが進んでいる企業もあれば、これからという企業もあります。

(出所)東京証券取引所のデータを基に三井住友DSアセットマネジメント作成。

※後掲の重要な注意事項を必ずご確認ください。

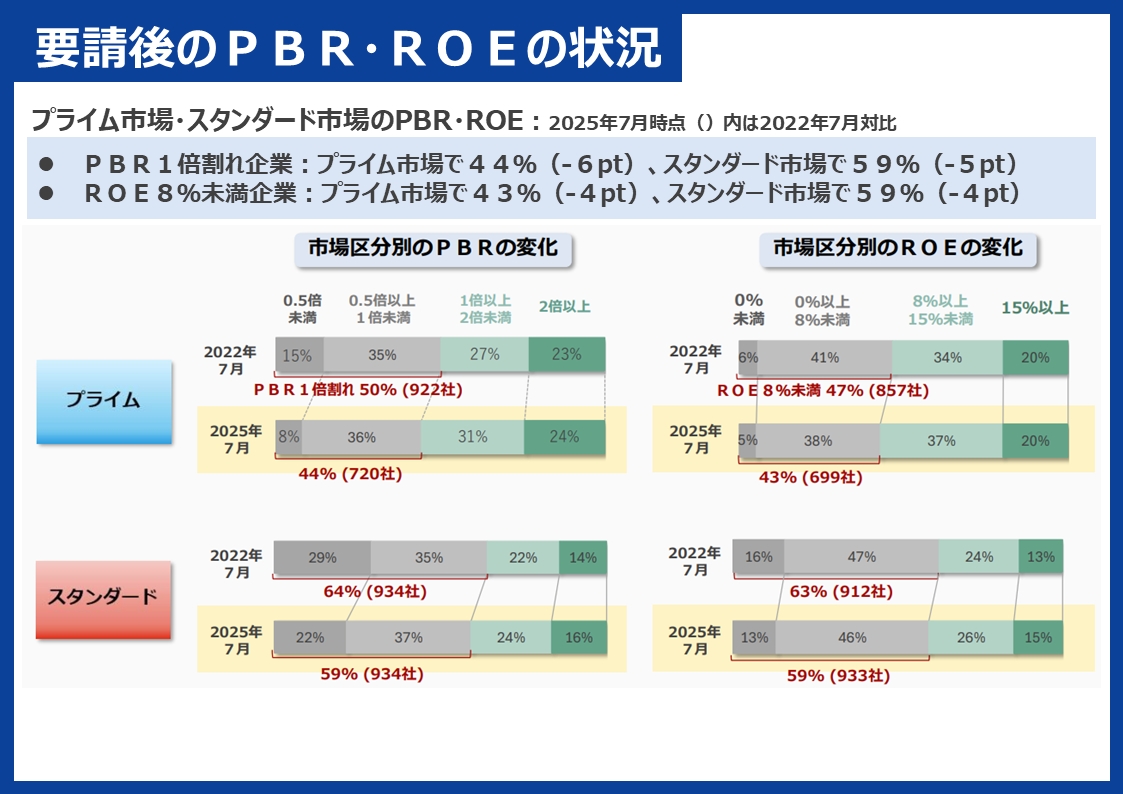

定量的なデータとして、プライム市場でPBR(株価純資産倍率)1倍割れの企業は、44%です。3年前と比較すると6ポイント減少しています。同じくROE8%未満の企業は43%。こちらも3年前と比べると4%減となっています。

データから見ても、3年前と比較すると改善していると言えます。ただ、注意しなければならないのは、ROE8%やPBR1倍を超えていれば安心というわけではありません。企業の目線をより高めていく必要がありますし、機関投資家の方からも「目線をもっと高く持ってほしい」という指摘はあがっています。

ハセン: 東証改革で、株価を意識する経営を行う企業が増え、株価上昇につながっているということは、データからも見えてきていますが、グロース市場はやや出遅れているという指摘がありますね。

金子: 2025年、グロース市場において、上場後5年経過時に時価総額100億円を超えていなければ上場廃止というルールができました。これにより、企業も対応を迫られているので、徐々に改革の効果が現れてくるのではないかと期待しており、全体的に底上げが進んでくるのではないかと考えています。

日本株投資をする上での悩み

ハセン:

では、ここで次のアンケート結果に行く前に、「日本株投資をする上での皆さまのお悩みを、出演者が解決」するコーナーです。

1つ目のお悩みです。

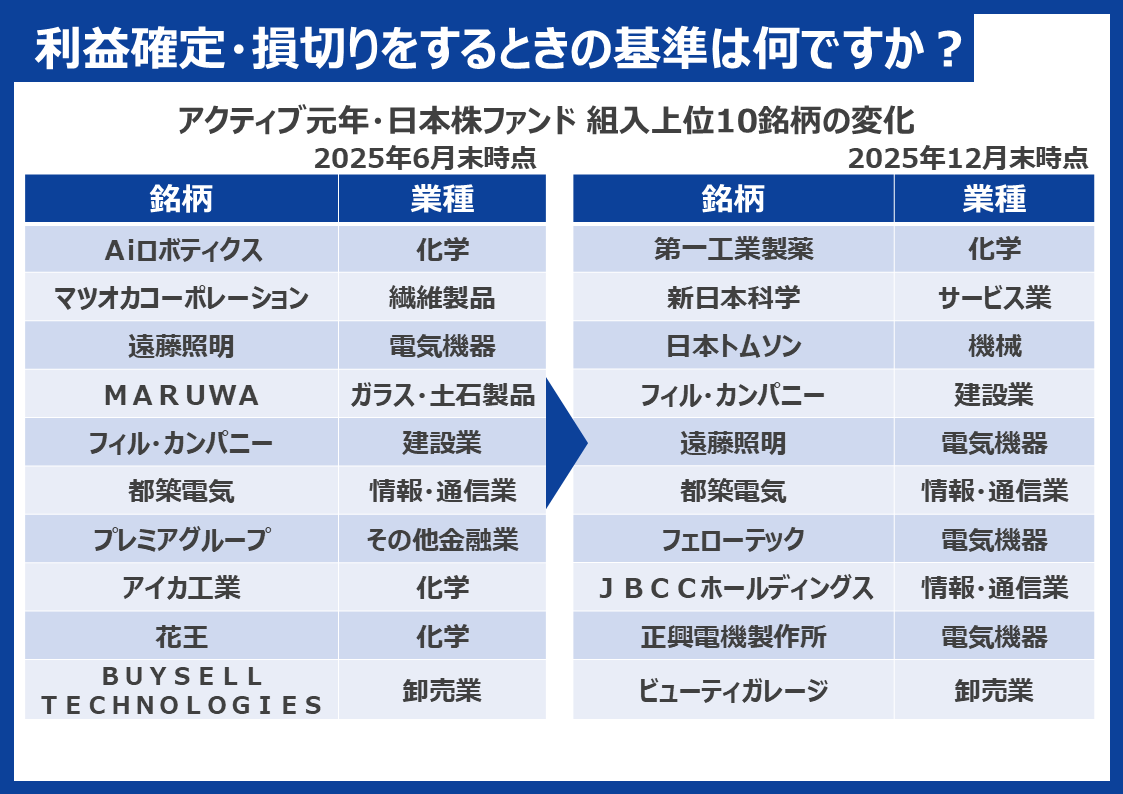

「利益確定・損切りをする時の基準は何ですか」というお悩みです。

テスタ:

人によって当然違います。長期なのか短期なのかによっても違いますし、例えば投資信託で積立投資しているような場合は、そもそも「損切り」という概念は必要ないのかもしれません。ただ、共通して言えるのは、「最初に想定したことから外れたら損切りする」ということだと思います。

自分はこういう理由で買う、と最初に決めておく。そうでないと「どこで利益を確定したり、損切りしていいかわからない」ということになりかねません。

何となく良さそう、誰かに聞いた、どこかで見た、というふわっとした理由で買ってしまうと、売りの基準がなくなります。買うときに「こういう理由で買う。だからそれが外れたら損切りする」というルールを明確に決めて取引することが大事です。

そうすることで、その判断が正しかったかどうかが判断でき、次につながります。ふわっとした理由で買って、ふわっとした理由で売ると、何も次につながらず、成長しません。

基準としては、「最初に決めた通りのことをする」「思惑が外れたら損切りする」。これが一番シンプルで良いと思います。

ハセン: テスタさんは、ここまで上がったら売る、ここまで下がったら売るといった価格の基準を意識しますか。

テスタ:

それも買う時の理由によります。チャートを見て「これぐらいまで上がるだろう」と考える場合は、「このラインを割ったら危ないから損切りしよう」という価格で決めることが多いです。

一方で、「この商品が出たら株価が上がる」「今開発している薬が成功したら株価が上がる」といった材料で買う場合は、タイミングはその材料が出た時になります。なので、価格で決めることもあるし、タイミングで決めることもあります。

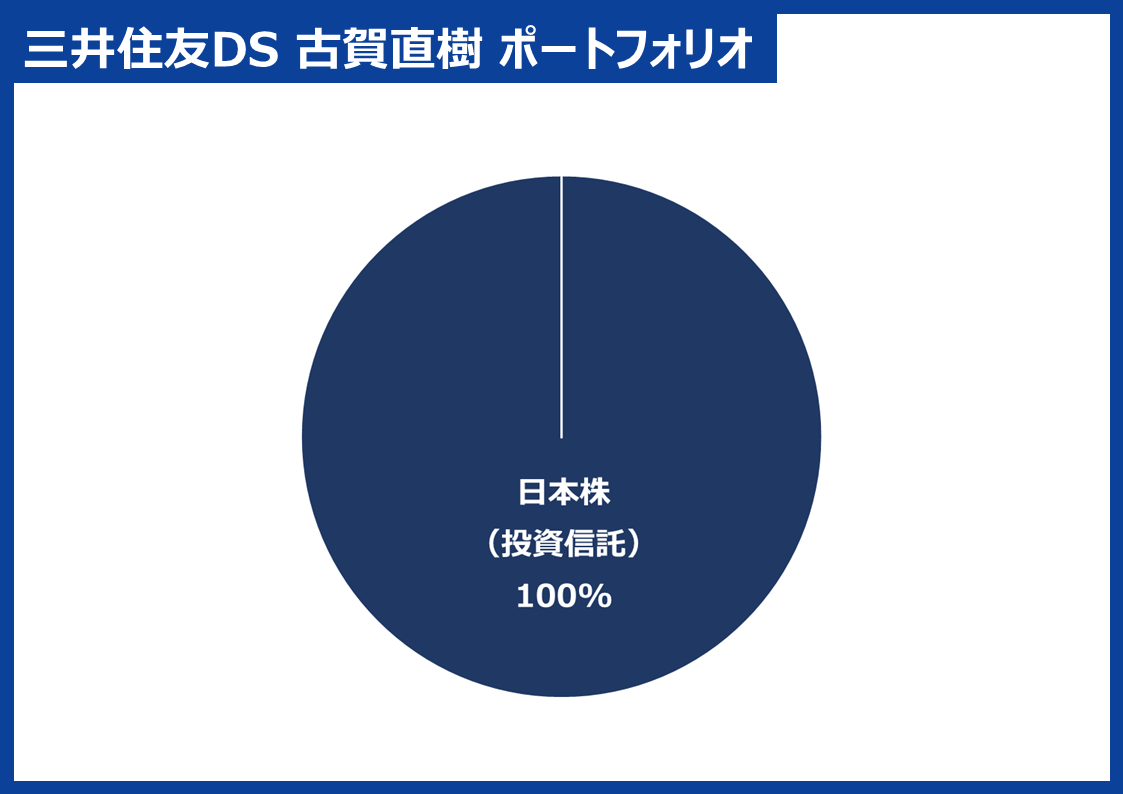

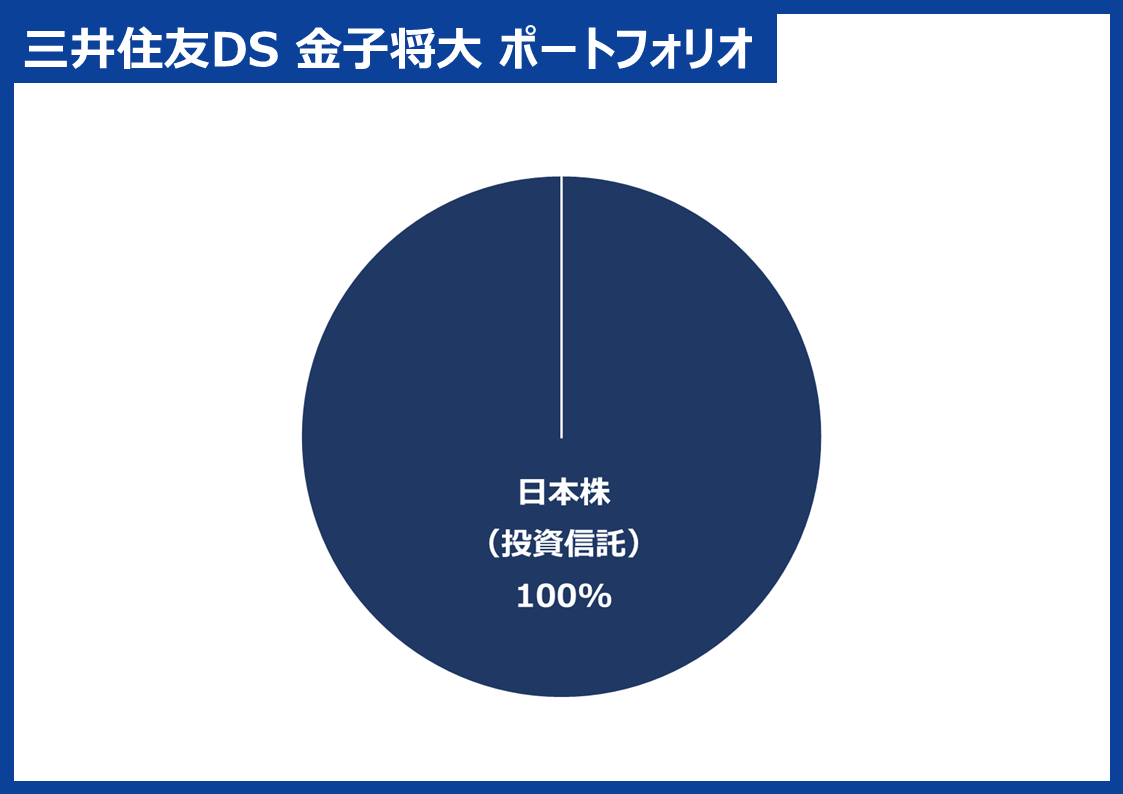

ハセン: 古賀さんはファンドマネージャーという立場ですが、売却の基準はどのように設けているのでしょうか。

古賀:

株を買って上がった後、その時点から「まだ上がるのかどうか」を常に判断しています。まだ上がるチャンスがあると思えば持ち続けたり買い増ししたりします。一方、「もう上がる余地が小さくなってきて、リスクの方が大きい」と思えばウェイトを落とすこともあります。

私たちが運用しているのは、中長期の資産形成に向けたファンドではありますが、中長期投資だからといって、ずっと同じ銘柄を持ち続けているわけではありません。

(注)業種は東証33業種による分類です。

※上記は組入銘柄の例であり、今後当ファンドへの組入を保証するものではありません。また、個別企業の推奨を目的とするものではありません。

※上記は過去の実績であり、当ファンドの将来の運用成果を示唆あるいは保証するものではありません。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

ここに、運用を担当しているファンドの2025年6月末時点と2025年12月末時点のポートフォリオの上位10銘柄を並べています。かなり銘柄が入れ替わっているように見えると思います。

ただ、6カ月前に持っていた銘柄をすべて売却しているわけではなく、株価が上がった銘柄でもウェイトを落とし、引き続き保有しているケースも多いです。

「いくら上がったら」「いくら下がったら」という単純な価格基準で売買しているわけではありません。2025年6月末時点から株価動向や業績、会社の行動が変わっていく中で、2025年12月末には上記のようなポートフォリオに変わりました。あくまでも、一つ一つの銘柄をみて選んだ結果、ポートフォリオがこうなっている、という形です。

ハセン:

続いてのお悩みです。

「銘柄選びの秘訣と、買うタイミングについて教えてください」。これは皆さん知りたいですよね。

エミン:

実は買うタイミングは難しくありません。売るタイミングの方が難しい。

買い物をイメージしてみてください。テレビや車を買う時でも、自分の予算、必要な機能などを踏まえ下調べをしますよね。投資も似たプロセスです。

私の場合は、まず会社四季報を読んで銘柄を選びます。私は16年ほど四季報を読み続けていますが、何を見るかというと、まず増収増益かどうか、今期・来期の予想が増収増益かどうか、バランスシートがしっかりしているか(自己資本比率は50%以上が望ましいです)。株主構成や配当利回りなども確認します。

さらに、何か材料があると良いですね。コメント欄で「新しい事業を始めました」「経営者が変わりました」などが書かれていると、そこに付箋をつけていきます。

そこで直ぐに買うのではなく、一度付箋をつけて候補としてストックします。その上で会社のウェブサイトを見たり、店舗があるなら実際に行ったりして、さらに深掘りします。

そうして、一つの「シナリオ」を立てます。先ほどの「どこで利益確定・損切りするか」というのも、この最初に立てたシナリオで決まります。

簡単な例を挙げます。私が2018年に書いた本の中で、SONYという会社について書きました。

当時、SONYのネットワーク&エンターテインメントビジネスの売上が、Netflixと同じくらいありました。しかし、Netflixの時価総額が20兆円の頃、SONYの時価総額は4兆円ほどでした。

それを見て、SONYはNetflixと同じくらいの売上をネットワーク&エンターテインメントで出しているのだから、少なくともNetflixと同じくらいの時価総額があってもおかしくない、と考えました。これが一つのストーリーです。

そのストーリーを立ててSONYを買いました。SONYは今、時価総額20兆円です。当初立てた「20兆円」というストーリーは達成されました。だから一度売りました。一つのストーリーは終わったので、一度リセットする。ストーリーは変更も追加もしません。

そこで一度利益を確定し、SONYという企業を再度評価します。その間にNetflixの株価はさらに上がりましたし、SONYは家庭用ゲーム機PS5を出して、PS6も出てくる。

マイクロソフトがゲーム市場でやや苦戦しており、任天堂とSONYが独占的な立場になるかもしれない。加えて、SONYの持つカメラやセンサーの技術はAI時代でも再評価されています。

そうなると、「SONYは時価総額40兆円まで行く」という新しいストーリーを立てることができるかもしれません。そうしたらもう一度エントリーします。そして時価総額が40兆円になるまでキープする。

簡単な例でしたが、このように長期にわたるシナリオやストーリーを作っていきます。

例えば2019年に書いた本の中では、「日本の海運業は業界再編の時期に入っているから海運株は上がるだろう」「製鉄業界は再編が加速し、製鉄株は上がるだろう」というふうに、セクターごとのストーリーを立てました。

銘柄選びそのものはそれほど難しくない。最初のストーリーを作るのが難しいんです。

テスタ:

負けている人がやりがちなのは「マイナスになった時にストーリーを変えてしまう」ことです。

当初のストーリーは明らかに外れていても、掲示板やSNSで次の好材料を探して、ストーリーを変えてしまう。これはすごくやりがちです。損切りをしたくないから違うストーリーを引っ張ってきてしまうんですね。

ハセン: 続いては、「日経平均株価かTOPIX、どちらに連動する投資信託がいいのか。違いを含めて知りたい」というお悩みです。

吉田:

指数の違いを簡単に説明します。日経平均株価は「株価平均型」、TOPIXは「時価総額加重型」です。具体的には、日経平均株価は株価が高い銘柄、いわゆる値がさ株の影響を受けやすい指数です。構成銘柄は225社で、日本経済新聞社が選んでいます。

一方でTOPIXは時価総額の大きい銘柄の影響を受けやすいです。約1700社で構成されており、JPX総研が指数を算出しています。構成比で言うと、日経平均株価は上位5社で約35%、TOPIXは上位5社で約15%を占めます。「どちらがいいか」というお悩みですが、違いを理解したうえで両方を見ておくのが良いと思います。

テスタ:

僕はTOPIXを持っています。最近、日経平均株価は半導体など値がさ株の影響が非常に大きくなっていて、本当に市場全体を表しているのかという議論もあります。

そういう時はTOPIXを見たり、日経平均株価とTOPIXの両方を見るのが大事だと思います。テレビでは日経平均株価が取り上げられることも多いですがTOPIXも見ておく必要があると思います。

※出演者の見解を含んでいますが、これはセミナー開催時点における出演者個人の見解であり、三井住友DSアセットマネジメントの見解ではありません。また、今後の市場環境や将来の運用成果等を示唆あるいは保証するものではありません。

※個別銘柄に言及していますが、例示を目的とするものであり、当該銘柄を推奨するものではありません。

重要な注意事項

投資信託商品についてのご注意(リスク、費用)

●投資信託に係るリスクについて

投資信託の基準価額は、投資信託に組み入れられる有価証券の値動き等(外貨建資産には為替変動もあります。)の影響により上下します。基準価額の下落により損失を被り、投資元本を割り込むことがあります。

運用の結果として投資信託に生じた利益および損失は、すべて受益者に帰属します。したがって、投資信託は預貯金とは異なり、投資元本が保証されているものではなく、一定の投資成果を保証するものでもありません。

●投資信託に係る費用について

ご投資いただくお客さまには以下の費用をご負担いただきます。

直接ご負担いただく費用

・購入時手数料 上限3.85%(税込)

・換金(解約)手数料 上限1.10%(税込)

・信託財産留保額 上限0.50%

投資信託の保有期間中に間接的にご負担いただく費用

・信託報酬 上限 年2.255%(税込)

その他費用

・監査費用、有価証券の売買時の手数料、デリバティブ取引等に要する費用(それらにかかる消費税等相当額を含みます。)、および外国における資産の保管等に要する費用等が信託財産から支払われます。また、投資信託によっては成功報酬が定められており当該成功報酬が信託財産から支払われます。投資信託証券を組み入れる場合には、お客さまが間接的に支払う費用として、当該投資信託の資産から支払われる運用報酬、投資資産の取引費用等が発生します。これらの費用等に関しましては、その時々の取引内容等により金額が決定し、運用の状況により変化するため、あらかじめその上限額、計算方法等を具体的には記載できません。

※なお、お客さまにご負担いただく上記費用等の合計額、その上限額および計算方法等は、お客さまの保有期間に応じて異なる等の理由によりあらかじめ具体的に記載することはできません。

【ご注意】

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、三井住友DSアセットマネジメントが運用するすべての投資信託における、それぞれの費用の最高の料率を記載しております。投資信託に係るリスクや費用は、それぞれの投資信託により異なりますので、ご投資をされる際には、販売会社よりお渡しする投資信託説明書(交付目論見書)や契約締結前交付書面等を必ず事前にご覧ください。

投資信託は、預貯金や保険契約と異なり、預金保険・貯金保険・保険契約者保護機構の保護の対象ではありません。また登録金融機関でご購入の場合、投資者保護基金の支払対象とはなりません。

投資信託は、クローズド期間、国内外の休祭日の取扱い等により、換金等ができないことがありますのでご注意ください。

- ・当資料は、情報提供を目的として、三井住友DSアセットマネジメントが作成したものです。特定の投資信託、生命保険、株式、債券等の売買を推奨・勧誘するものではありません

- ・当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

- ・当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

- ・当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績および将来の予想であり、今後の市場環境等を保証するものではありません。

- ・当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

- ・当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

- ・当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号 加入協会:一般社団法人投資信託協会、一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会

口座開設・管理料は

無料!

信用取引口座開設

信用取引を行うには、信用取引口座の開設が必要になります。 WEBサイト上でのお手続きだけで「最短翌日」口座開設完了!

※信用取引において必要となるその他諸費用の詳細は信用取引のサービス概要をご確認ください。

※お客さまのご登録情報によって「はじめて信用®」「通常の信用取引」いずれかの口座開設ページへ遷移いたします。

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。