オルカン+14%、半導体がけん引した上半期 下半期は出遅れJリートに注目?

投資情報部 川上雅人

2026/07/06

半導体がけん引した上半期 出遅れたJリートに注目?

2026年上半期が終了しました。この半年間、金融市場では資産クラスごとに異なる値動きが見られました。本稿では、主要なインデックスファンドのパフォーマンスを振り返るとともに、下半期に向けて注目したい資産について考えてみます。

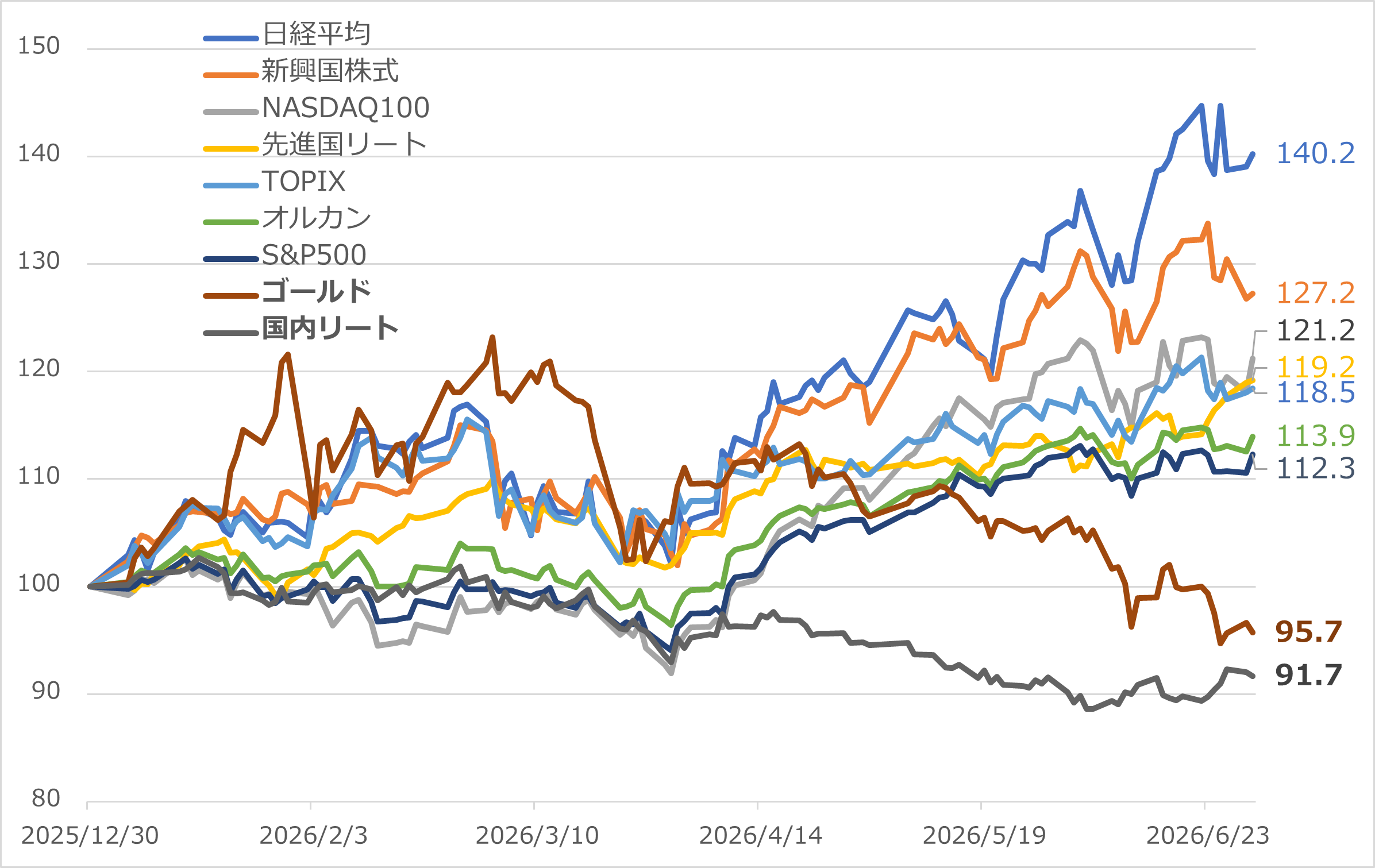

図表1は、代表的なインデックスファンドにおける2026年上半期のパフォーマンスを比較したものです。

2026年上半期は日経平均株価連動型ファンドが約40%上昇し、主要インデックスファンドの中で最も高いパフォーマンスとなりました。続いて、新興国株式インデックスファンドも約27%上昇しており、いずれもオルカン(全世界株式)の約14%上昇を大きく上回る結果です。

こうした好調なパフォーマンスの背景には、AI関連投資の拡大を受けた半導体関連銘柄の上昇があります。日経平均株価では、アドバンテスト、東京エレクトロン、ソフトバンクグループ、キオクシアホールディングスなど、半導体関連株の寄与が大きくなっています。

また、新興国株式インデックスファンドも半導体需要拡大の恩恵を受けています。eMAXIS Slim 新興国株式インデックスでは、台湾と韓国で約半分を占め、組入上位にはTSMC、サムスン電子、SKハイニックスなどが並びます。セクター別でも半導体・半導体製造装置が24.2%を占めており、半導体市況の影響を受けやすい構造となっています(データは2026年5月末時点)。

このように、2026年上半期は日本株と新興国株が好調でしたが、その背景には共通して半導体関連銘柄の上昇がありました。まさに「半導体主導の相場」といえる展開でした。

一方で、金(ゴールド)やJリート(国内リート)は低迷し、主要資産の中では対照的な動きとなりました。上半期はAIや半導体関連銘柄を中心に株式市場へ資金が向かう一方、金利上昇の影響を受けやすいディフェンシブ資産には逆風となる環境が続きました。

しかし、投資の世界では「好調な資産」よりも「相対的に出遅れた資産」に投資機会が生まれることもあります。特にJリートは、高い分配金利回りを維持しながらも価格調整が続いてきました。では、現在のJリートには投資妙味があるのでしょうか。

図表1 主なインデックスファンド 2026年上半期パフォーマンス比較 (2025年12月末=100、2026/6/30まで)

- ※QUICKのデータをもとにSBI証券作成

- ※日経平均、新興国株式、先進国リート、TOPIX、オルカン、S&P500、国内リートはeMAXIS Slimシリーズ、NASDAQ100はニッセイNASDAQ100インデックスファンド<購入・換金手数料なし>、ゴールドはiシェアーズ ゴールドインデックス・ファンド(為替ヘッジなし)を使用

- ※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません

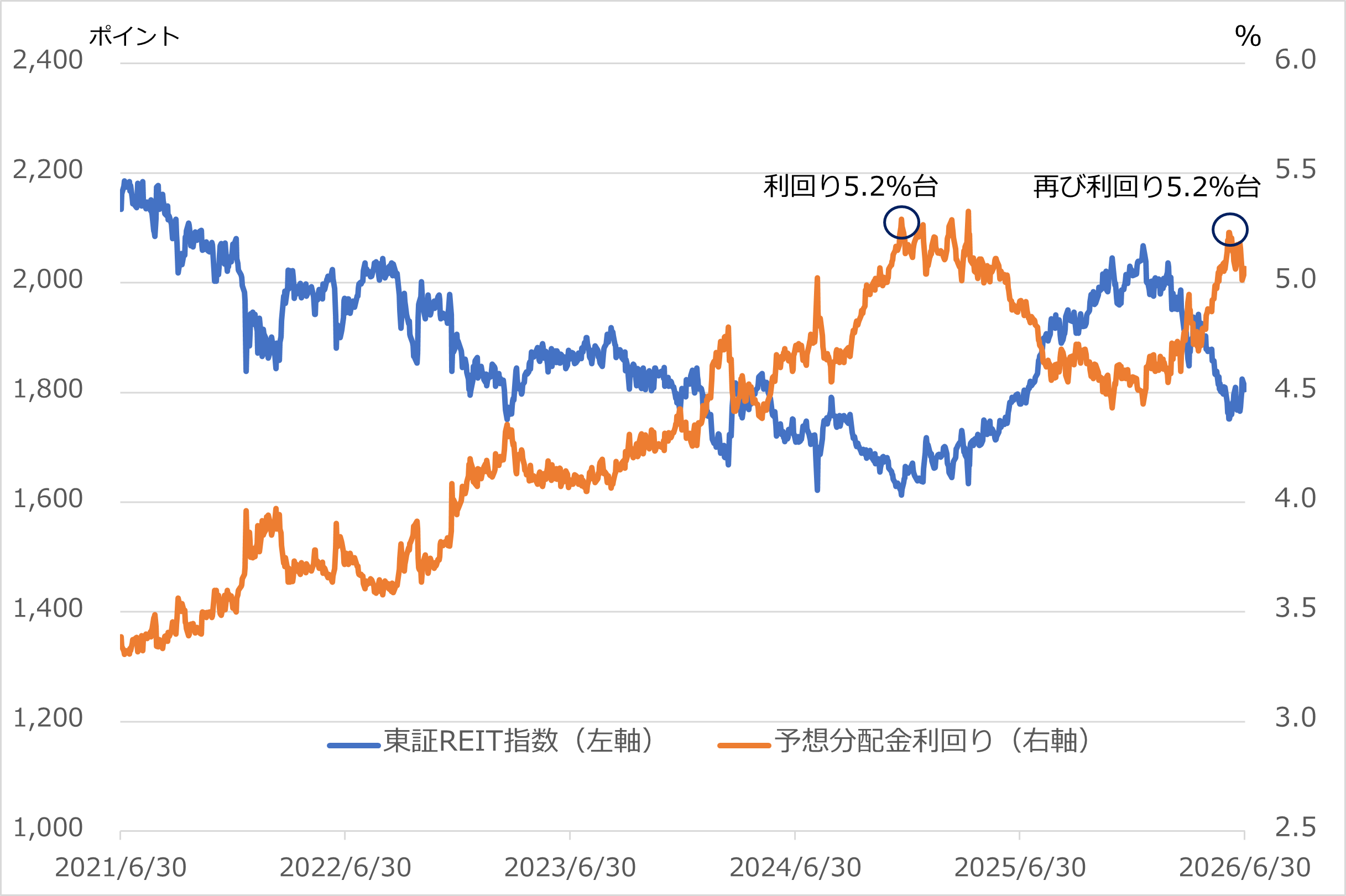

図表2は、東証REIT指数と予想分配金利回りの推移を示したものです。2024年末には予想分配金利回りが5.2%台まで上昇した局面で東証REIT指数が下げ止まり、その後は反発に転じました。今回も予想分配金利回りは一時5.2%台まで上昇した後、東証REIT指数に下げ止まりの動きが見られています。6月30日時点の予想分配金利回りは5.065%と依然高水準にあり、利回り面では割安感が意識されやすい水準にあると考えられます。

もっとも、2024年末と現在では投資環境が大きく異なります。2024年末当時の10年国債利回りは1.06%でしたが、足元では2.62%前後まで上昇しており、Jリートの予想分配金利回りと10年国債利回りのスプレッドは縮小しています。

一方で、不動産市場のファンダメンタルズは改善が続いています。東京都心5区のオフィス空室率は、2024年12月の4.00%から2026年5月には2.07%まで低下しており、オフィス需給は着実に改善しています。こうした環境を背景に、2026年5月の東京都心5区の平均賃料は2024年12月比で12.6%上昇しました(出所:三鬼商事)。リートの収益基盤となる不動産市場は、インフレ環境下で賃料改定が進みやすいことも追い風に堅調さを維持しているといえるでしょう。

こうした環境を踏まえ、今回はNISA成長投資枠で購入できる5年好成績のJリートファンドを取り上げました(図表3)。次項では、それぞれのファンドについて見ていきます。 - ※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません

図表2 東証REIT指数と予想分配金利回りの推移 (2021年6月30日~2026年6月30日)

- ※ QUICKのデータをもとにSBI証券作成

図表3 NISAで買える 5年好成績 Jリートファンド

| 順位 | ファンド名 | 運用会社 (略称) |

インデックス/アクティブ | 1年 リターン |

3年 リターン (年率) |

5年 リターン (年率) |

5年 標準偏差 (年率) |

5年 シャープレシオ |

| 1 | フィデリティ・Jリート・アクティブ・ファンド(資産成長型) | フィデリティ | アクティブ | 9.23% | 4.16% | 2.85% | 9.92% | 0.27 |

| 2 | 野村Jリートファンド | 野村 | アクティブ | 9.62% | 3.63% | 2.32% | 10.04% | 0.22 |

| 3 | J-REITオープン(年4回決算型) | 野村 | アクティブ | 9.57% | 3.62% | 2.30% | 10.07% | 0.21 |

| 4 | J-REITオープン(資産成長型) | 野村 | アクティブ | 9.48% | 3.58% | 2.28% | 10.09% | 0.21 |

| 5 | Jリートアクティブファンド(1年決算型) | 三井住友トラスト | アクティブ | 8.66% | 3.69% | 1.70% | 9.68% | 0.16 |

| 6 | eMAXIS Slim 国内リートインデックス | 三菱UFJ | インデックス | 9.07% | 3.33% | 1.45% | 10.12% | 0.13 |

- ※ウエルスアドバイザーのデータをもとにSBI証券作成(2026年5月末基準)

- ※SBI証券で購入可能なNISA成長投資枠対象の国内REITカテゴリーを5年リターン順に表示

- ※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません

- ※SBI証券で購入可能なNISA成長投資枠対象の国内REITカテゴリーを5年リターン順に表示

5年好成績のJリートファンドを紹介

5年リターン1位のフィデリティ・Jリート・アクティブ・ファンド(資産成長型)は、国内の不動産投資信託(Jリート)を主要投資対象とするアクティブファンドです。組入銘柄数は37銘柄で、組入上位銘柄には、日本ビルファンド投資法人、日本プロロジスリート投資法人、KDX不動産投資法人、大和証券リビング投資法人、イオンリート投資法人が並びます(※)。オフィス、物流、住宅、商業施設など幅広い不動産セクターに分散投資しながら、中長期的な資産成長を目指しています。

2位の野村Jリートファンドは、国内の不動産投資信託(Jリート)を主要投資対象とするファンドです。組入上位銘柄は、日本プロロジスリート投資法人、KDX不動産投資法人、ジャパンリアルエステイト投資法人、日本ビルファンド投資法人、オリックス不動産投資法人で、物流施設やオフィスビルを中心とした大型Jリートを多く組み入れています(※)。組入銘柄数は57銘柄と今回取り上げたアクティブファンドの中でも多く、市場全体に幅広く投資する分散型の運用スタイルが特徴です。

3位のJ-REITオープン(年4回決算型)、4位のJ-REITオープン(資産成長型)は、国内の不動産投資信託(Jリート)を主要投資対象とするファンドです。組入銘柄数は57銘柄で、日本プロロジスリート投資法人、KDX不動産投資法人、日本ビルファンド投資法人、ジャパンリアルエステイト投資法人、オリックス不動産投資法人などが上位に並びます(※)。物流施設やオフィスビルを中心に幅広いJリートへ分散投資している点が特徴です。野村Jリートファンドとはマザーファンドが異なるものの、組入上位銘柄やポートフォリオ構成は非常に近い内容となっています。

5位のJリートアクティブファンド(1年決算型)は、国内の不動産投資信託(Jリート)を主要投資対象とするアクティブファンドです。組入銘柄数は43銘柄で、日本ビルファンド投資法人、ジャパンリアルエステイト投資法人、日本都市ファンド投資法人、日本プロロジスリート投資法人、オリックス不動産投資法人などを組み入れています(※)。大型Jリートを中心に投資しながらも、配当利回りや投資価値を重視した銘柄選択を行っています。

6位のeMAXIS Slim 国内リートインデックスは、東証REIT指数(配当込み)への連動を目指すインデックスファンドです。組入銘柄数は58銘柄で、日本ビルファンド投資法人、ジャパンリアルエステイト投資法人、日本都市ファンド投資法人、野村不動産マスターファンド投資法人、KDX不動産投資法人などが上位に並びます(※)。業界最低水準の信託報酬を特徴としており、国内リートのインデックスファンドでは5年リターンで首位となっています。低コストを重視する投資家にとって有力な選択肢といえそうです。

今回取り上げたファンドを見ると、組入上位銘柄には日本ビルファンド投資法人、日本プロロジスリート投資法人、KDX不動産投資法人、ジャパンリアルエステイト投資法人など共通する銘柄も多く見られました。一方で、アクティブファンドは組入銘柄数や組入比率に違いがあり、独自の銘柄選択によって東証REIT指数を上回る運用成果を目指しています。

実際、上位にランクインしたアクティブファンドは、Jリート市場全体の値動きに連動しながらも、長期ではインデックスファンドを上回るリターンを実現しています。市場全体の成長を取り込みつつ、銘柄選択による付加価値を追求している点が、これらのファンドの特徴といえるでしょう。

Jリートを取り巻く環境は、長期金利の上昇という逆風が続く一方、不動産市場のファンダメンタルズ改善や高水準の分配金利回りといった下支え要因も見られます。

2026年上半期の出遅れ資産となっているJリートが、相対的な魅力が意識されて2025年のような反発局面となるのか、今後の動向に注目したいところです。

※組入銘柄の情報は2026年5月末基準。個別銘柄の売買を推奨するものではありません。

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【投資信託に関するご注意事項】

・投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

・投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客さまが実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

・ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。

【手数料等及びリスク】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。