【ゴールド】なにで金に投資する?

投資情報部 植田 雄也

2026/01/22

当ページの内容につきましては、SBI証券 投資情報部 植田による動画での詳しい解説も行っております。投資初心者の方が抱える「何からはじめればいいの?」という疑問から、運用戦略や商品選びまで、実践的な内容をわかりやすくお伝えします。

NISA植田道場

※YouTubeに遷移します。

【ゴールド】なにで金に投資する?

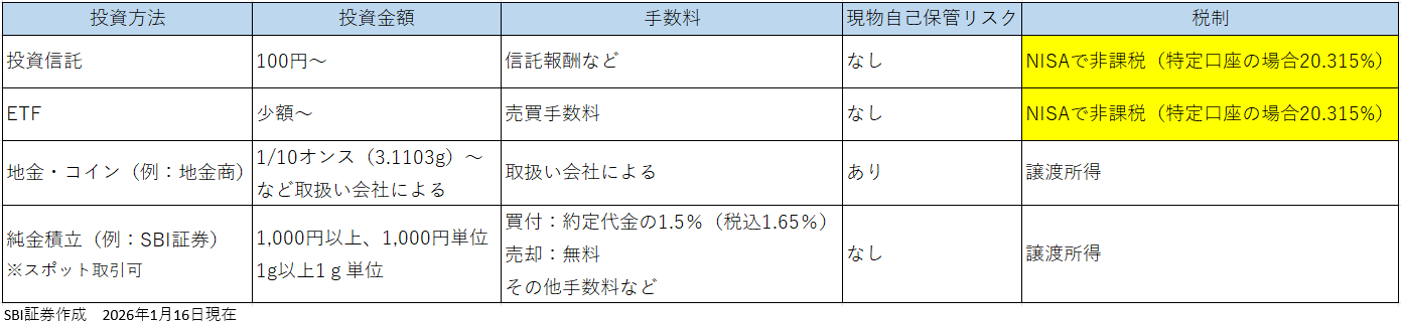

図表1:金4つの投資方法の比較

インフレや円安のニュースを見て『金投資っていいのかな?』と思ったことはありませんか?

しかし、いざ調べると『投資信託』『ETF』『地金・コイン』『純金積立』…種類が多くて迷いますよね。

今回は、投資初心者の方がどれを使って金投資をはじめればよいのか、4つの方法をやさしく比較します。

店頭CFD(SBI CFD) 、取引所CFD(くりっく株365)、商品先物 でも金に投資することは可能です。 ご興味がある方は各リンクをご参照ください。

■【結論】

・「NISAを使って、まずは少額ではじめたい」:投資信託 or ETF

・「安全資産として"実物の金"を持ちたい」:地金・コイン※1

・「コツコツ積み立て、最終的に"実物の金"がほしい」:純金積立※2

※1 1540など一定口数以上の保有で現物転換(要手数料等)できるETFもあります

※2 SBI証券:1kgから引出し可(別途手数料あり)2026年1月現在

自分に合ったスタイルが明確に分かると、一気にはじめやすくなります。

■【比較】金投資4つの方法をやさしく整理

① 投資信託

特徴:100円から気軽にはじめられる

メリット:分散投資・管理不要(プロが運用)・損益通算可能(特定口座などで投資する場合)

注意点:信託報酬(運用管理費用)がかかる

税金:NISAで非課税投資可能

② ETF

特徴:株と同じようにリアルタイム売買できる

メリット:市場価格での即時売買が可能、少額投資OK・損益通算可能(特定口座などで投資する場合)

注意点:売買手数料がかかる場合あり

税金:NISAで非課税投資可能

③ 地金・コイン

特徴:"実物の金"を保有できる

メリット:無価値になりにくい、世界共通資産

注意点:売買手数料が高め・自宅保管には盗難リスク

税金:保有期間が5年超の場合なら長期譲渡所得となり、(利益−特別控除50万円)×1/2 に課税という優遇あり

④ 純金積立

特徴:毎月の積立で購入(ドルコスト平均法に向く)

メリット:現物引出し可、長期積立向き、価格変動を平準化

注意点:買付手数料1.65%(SBI証券の場合)、現物引出しは別途手数料

税金:保有期間が5年超の場合なら長期譲渡所得となり、(利益−特別控除50万円)×1/2 に課税という優遇あり

※詳細はこちら

■売却時の税金

◎投資信託・ETF(特定口座などで投資する場合)

税率:20.315%→NISAを活用すれば非課税

◎地金・コインや純金積立

金・銀・プラチナ等の売却益は「譲渡所得」になります。そのため、確定申告が必要で、保有期間により課税方法が変わります。

・保有期間が5年以内の場合

→ 短期譲渡所得(利益−特別控除50万円)

・保有期間が5年超の場合

→ 長期譲渡所得(利益−特別控除50万円)× 1/2

算出方法

・短期譲渡所得=売却価額-(取得価額+譲渡費用)-特別控除50万円

・長期譲渡所得=<売却価額-(取得価額+譲渡費用)-特別控除50万円>×1/2

※詳しくは、最寄の税務署等へお問い合わせください

■【注意点】

金投資は"わかりやすく見えて、見落としやすい点"があります。

・為替影響

・売買スプレッド

・信託報酬(運用管理費用)

・売買手数料

・損益通算の可否

など

商品によってコストや注意点は違うので、

「どれを選ぶかで実質的な利回りが変わる」点はチェックが必要です。

■まとめ

金投資は目的によって選び方が大きく変わります。

◎手軽さ・少額・非課税 → 投資信託・ETF(NISA対応)

◎実物を持つ安心感 → 地金・コイン

◎コツコツ積立&将来現物 → 純金積立

まずは "自分が金に何を求めるのか"を基準にすると、

どの方法が合うか自然と見えてくるかもしれません。

(ご参考)地金・コイン・純金積立の"税金メリット"をやさしく解説

ここからは「NISA対象外」の金投資のお話です。

「え、NISAが使えないなら不利じゃないの?」と思われるかもしれませんが、実はその逆。

条件によっては、特定口座などの投資信託やETFより"税金面で有利"になるケースがあるんです。

「安全資産として実物の金を持ちたい」「コツコツ積み立て、最終的に実物の金がほしい」

そんな方には、ぜひ知っていただきたいポイントです。

■税制メリット

①年間譲渡益が「50万円以下」なら"実質非課税"になる

地金・コインや純金積立は、売却した際の利益が年間合計50万円以下であれば、税金はかかりません。

理由は簡単で、金の売却益には「譲渡所得の特別控除50万円」があるからです。

一方で、投資信託やETFは利益に対して一律20.315%の税金がかかります(特定口座などで運用する場合)。特別控除50万円はありません。

つまり、"利益が50万円以下"という方にとって、地金・コインや純金積立はとても相性が良い制度かもしれません。

②5年以上の保有で税負担が"半分"になる

地金・コインや純金積立には、もうひとつ大きなメリットがあります。

5年以上保有して売却した場合、長期譲渡所得として扱われ、課税対象額が1/2になります。

つまり、特別控除50万円 × 課税額1/2 のダブル優遇が使えます。

長期で持つ人ほど、税金がグッと軽くなる仕組みです。

(ご参考)知っておきたい「金投資×損益通算」

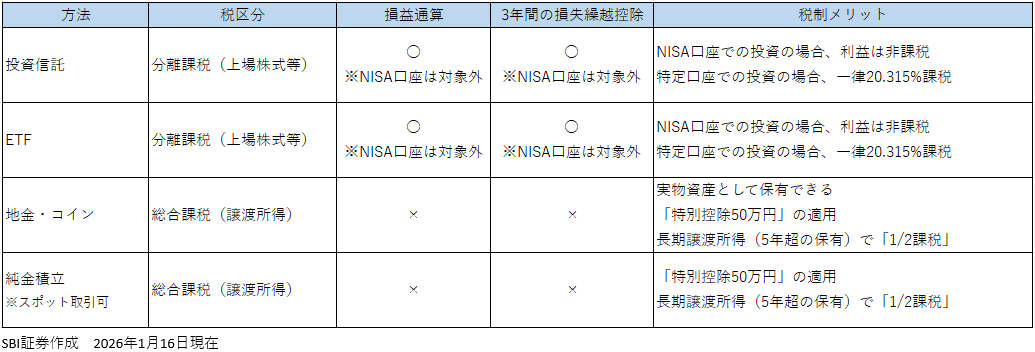

図表2:金4つの投資方法における税制の比較

地金・コインや純金積立の"税メリット"はお伝えしましたが、もう一つ知っておきたいポイントがあります。

それが「損益通算」です。金投資を始める前に、「どの利益がどれと相殺できるのか?」を理解しておくと、税金のコントロール力がグッと上がります。

■ 損益通算とは?

簡単に言うと、"利益"と"損失"を相殺して、税金を減らせる仕組み

(例)Aの投資で+30万円の利益、Bの投資で−10万円の損失

この場合、利益30万円 − 損失10万円 = 20万円にだけ税金がかかるという形にできます。

(損益通算しない場合)

A:30万円の利益に20.315%の税金=60,945円、B:損なので税金なし

(損益通算する場合)

利益30万円−損失10万円=20万円の利益に20.315%の税金 = 40,630円

差額:20,315円も税負担が軽くなる!こうした"節税効果"を使えるのが損益通算です

■ 損益通算の注意点

ここはとても大事なポイントです。

◎損益通算には「確定申告」が必要

→ 自動では行われないため注意

◎NISAは損益通算の対象外

→ NISAは“利益も損も計算に入らない”と覚えておくとラク

◎ 特定口座(源泉徴収あり)でも、損益通算したい場合は確定申告が必要

→ 証券会社の自動計算だけでは済みません

※株式等の譲渡損失(赤字)の取扱いの詳細に関しましてはこちら(※国税庁のホームページに遷移します)

※上場株式等に係る譲渡損失の損益通算及び繰越控除に関しましてはこちら (※国税庁のホームページに遷移します)

■ 株式・投資信託・ETFの損失はどう扱われる?

◎同じ「上場株式等」(株式・投資信託・ETFなど)の利益と損益通算できる

◎ 相殺しきれない損は"3年間繰越し"できる→ 条件:連続して確定申告が必要

◎ 他の所得(給料、不動産、暗号資産など)とは損益通算不可

■ 地金・コイン・純金積立の損失はどう扱われる?

ここが“投資信託・ETFと大きく違う”ところです。

◎地金・コインや純金積立は、株・投資信託・ETFの利益などと損益通算できない

地金・コイン・純金積立の売買益は「譲渡所得」扱いになります。

一方で、株式・投資信託・ETFの損益は「上場株式等の譲渡所得」扱い。

この2つは別グループなので、損益通算ができません。

つまり…地金・コインや純金積立で損しても、株などの利益から差し引くことはできません。

株などで損しても、地金・コインや純金積立の利益と相殺できません。

■投資信託・ETFは税制の“自由度”が高い?

投資信託・ETFは…

① 損益通算できる

② 損失繰越3年できる

③ NISAなら完全非課税

投資をはじめる前に「どこまで税金をコントロールできるか」を知っておくことが、将来の手取りを増やす第一歩につながるかもしれません。

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。

NISAのご注意事項

配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。

NISAの口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

リスク及び手数料について

SBI証券の取扱商品は、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。

同一年において1人1口座(1金融機関)しか開設できません。

NISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。金融機関の変更により、複数の金融機関でNISA口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA口座内に保有されている商品を他の年分の勘定又は金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。NISAの口座を仮開設して買い付けを行うことができますが、確認の結果、買付後に二重口座であったことが判明した場合、そのNISA口座で買い付けた上場株式等は当初から課税口座で買い付けたものとして取り扱うこととなり、買い付けた上場株式等から生じる譲渡益及び配当金等については、遡及して課税いたします。

NISAで購入できる商品はSBI証券が指定する商品に限られます。

SBI証券における取扱商品は、成長投資枠・つみたて投資枠で異なります。成長投資枠の取扱商品は国内上場株式等(現物株式、ETF、REIT、ETN、単元未満株(S株)を含む※)、公募株式投資信託(※)、外国上場株式等(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外ETF、REITを含む※)、つみたて投資枠の取扱商品は長期の積立・分散投資に適した一定の公募株式投資信託となります。取扱商品は今後変更する可能性があります。 ※SBI証券が指定する制限銘柄(上場株式等)、デリバティブ取引を用いた一定の商品及び信託期間20年未満又は毎月分配型の商品は除きます。

年間投資枠と非課税保有限度額が設定されます。

N年間投資枠は成長投資枠が240万円、つみたて投資枠が120万円までとなり、非課税保有限度額は成長投資枠とつみたて投資枠合わせて1,800万円、うち成長投資枠は1,200万円までとなります。非課税保有限度額は、NISA口座内上場株式等を売却した場合、売却した上場株式等が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。 投資信託における分配金のうち特別分配金(元本払戻金)は、非課税でありNISAにおいては制度上のメリットは享受できません。

損失は税務上ないものとされます。

NISAの口座で発生した損失は税務上ないものとされ、一般口座や特定口座での譲渡益・配当金等と損益通算はできず、繰越控除もできません。

出国により非居住者に該当する場合、原則としてNISA口座で上場株式等の管理を行うことはできません。

出国の際には、事前に当社に届出が必要です。出国により非居住者となる場合には、特例措置の適用を受けるための必要な手続きを完了された場合を除き、NISA口座が廃止され、当該口座に預りがある場合は、一般口座で管理させていただきます。

つみたて投資枠では積立による定期・継続的な買付しかできません。

つみたて投資枠でのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。

つみたて投資枠では信託報酬等の概算値が原則として年1回通知されます。

つみたて投資枠で買付した投資信託の信託報酬等の概算値を原則として年1回通知いたします。

NISAでは基準経過日における氏名・住所の確認が求められます。

NISAでは初めてつみたて投資枠を設定してから10年経過した日、及び以後5年を経過するごとに氏名・住所等の確認が必要となります。当社がお客さまの氏名・住所等が確認できない場合にはお取引ができなくなる場合もございますのでご注意ください。

iDeCoのご注意事項

・確定拠出年金運営管理機関であるSBI証券は、お客さま(加入者等)に対して特定の商品への投資について指図を行うこと、または指図を行わないことを勧めるものではありません。

・掲載されている各コンテンツは、情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。

・投資対象、投資機会の選択などの投資に係る最終決定は、お客さまご自身の判断でなさるようにお願いいたします

・確定拠出年金運営管理業 登録番号223

注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら