NISA対応の投資信託定期売却|3つの方法と取り崩しの考え方

投資情報部 植田 雄也

2026/05/21

当ページの内容につきましては、SBI証券 投資情報部 植田による動画での詳しい解説も行っております。投資初心者の方が抱える「何からはじめればいいの?」という疑問から、運用戦略や商品選びまで、実践的な内容をわかりやすくお伝えします。

NISA植田道場

※YouTubeに遷移します。

NISA対応の投資信託定期売却|3つの方法と取り崩しの考え方

「NISAの売り時はいつ?」「運用資産を取り崩す際、どうすれば資産寿命を延ばせる?」このようなお悩みを持つ方は多いのではないでしょうか。資産運用というと、「何を買えばよいのか」に注目が集まりがちです。しかし、本来大切なのは「どう取り崩すか」まで考えることではないでしょうか。なぜなら、資産運用の目的は単に増やすことだけではなく、老後の生活や旅行、趣味、教育、家族への支援など「将来の人生を豊かにするために使うこと」だからです。

そうした中、SBI証券では「投資信託定期売却サービス」を拡充し、NISA口座にも対応しました。

従来の「定額指定方法」に加え、待望の「定率指定方法」「期間指定方法」が追加され、目的に応じた取り崩しが可能になっています。さらに、定率指定方法では「売却上限金額設定機能」にも対応しました。このため、「資産寿命を意識しながら取り崩したいが、売りすぎは避けたい」という方でも活用しやすくなっています。

※SBI証券の投資信託定期売却サービスの「サービス概要」はこちら

※SBI証券の投資信託定期売却サービスの「操作・設定方法」はこちら

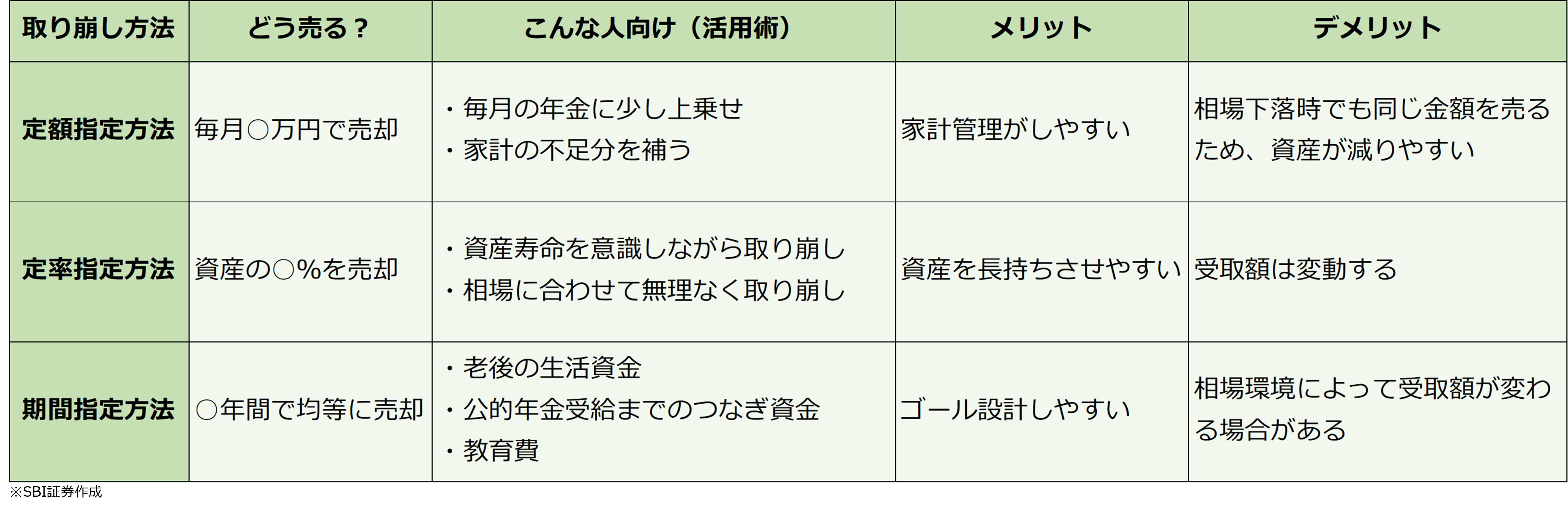

図表1 定期売却3つの方法と活用イメージ

定期売却を設定すれば、あらかじめ決めたルールで自動的に売却されます。

SBI証券の投資信託定期売却サービスでは、以下の3つの方法を選べます。

定額指定方法

毎月5万円など、受け取る金額を決めて売却する方法です。

毎回の受取額が一定なので、生活費や家計管理に役立ちます。

定率指定方法

保有している投資信託の一定割合を売却する方法です。

売却時の基準価額によって売却数量が調整されるため、資産寿命を延ばしやすい傾向があります。

さらに、SBI証券では定率指定方法で「売却上限金額設定機能」を活用できます。例えば上限を3万円に設定した場合、売却予定金額が3万円を超えるケースでも、原則として売却予定金額を上限で抑えることができます。

「定率で取り崩したいけれど、想定以上に多く売れてしまうのは不安」という方にとって、安心感のある機能です。相場下落時に売却額が自然に抑えられるため、「4%ルール(※)」の考え方とも相性が良い方法です。

期間指定方法

受取年月を決めて、その一定期間で等分して売却する方法です。

例えば「70歳から85歳まで使いたい」「退職後10年間の生活費を補いたい」など、ゴールから逆算して計画を立てやすいです。

■定期売却のデメリット

定期売却は便利な仕組みですが、もちろん万能ではありません。

大切なのは、「どのリスクがあるか」を理解したうえで活用することです。

・相場下落時でも売却される

定期売却は便利な一方で、相場下落時にも売却が続く点には注意が必要です。特に定額指定方法では、価格が下がっていても一定額を取り崩すため、多くの口数を売却することになります。結果として、想定より早く資産が減る可能性があります。

・受取額が変動する場合がある

定率指定方法や期間指定方法では、売却時の基準価額や相場環境に応じて売却額が変わります。このため、相場下落時には受取額が想定より少なくなる可能性があります。毎回一定額を受け取りたい方は、定額指定方法のほうが向いている場合があります。

■大切なのは「自分に合った取り崩し方」

定期売却には正解はありません。なぜなら、人によってそれぞれ「お金を使う目的」が異なるからです。

例えば、

・毎月の生活費を安定させたい → 定額指定方法

・資産寿命を意識したい → 定率指定方法

・ゴールから逆算して決めたい → 期間指定方法

というように、目的によって適した方法は変わります。

つまり、「どれが正しいか」ではなく、「自分の目的に合っているか」です。

※「4%ルール」とは、資産を運用しながら毎年4%ずつ取り崩すことで、資産を長期間維持しやすいとされる考え方です。将来の運用成果を保証するものではなく、相場環境によって資産寿命は変動します。

定期売却シミュレーションで見える「取り崩し」の考え方

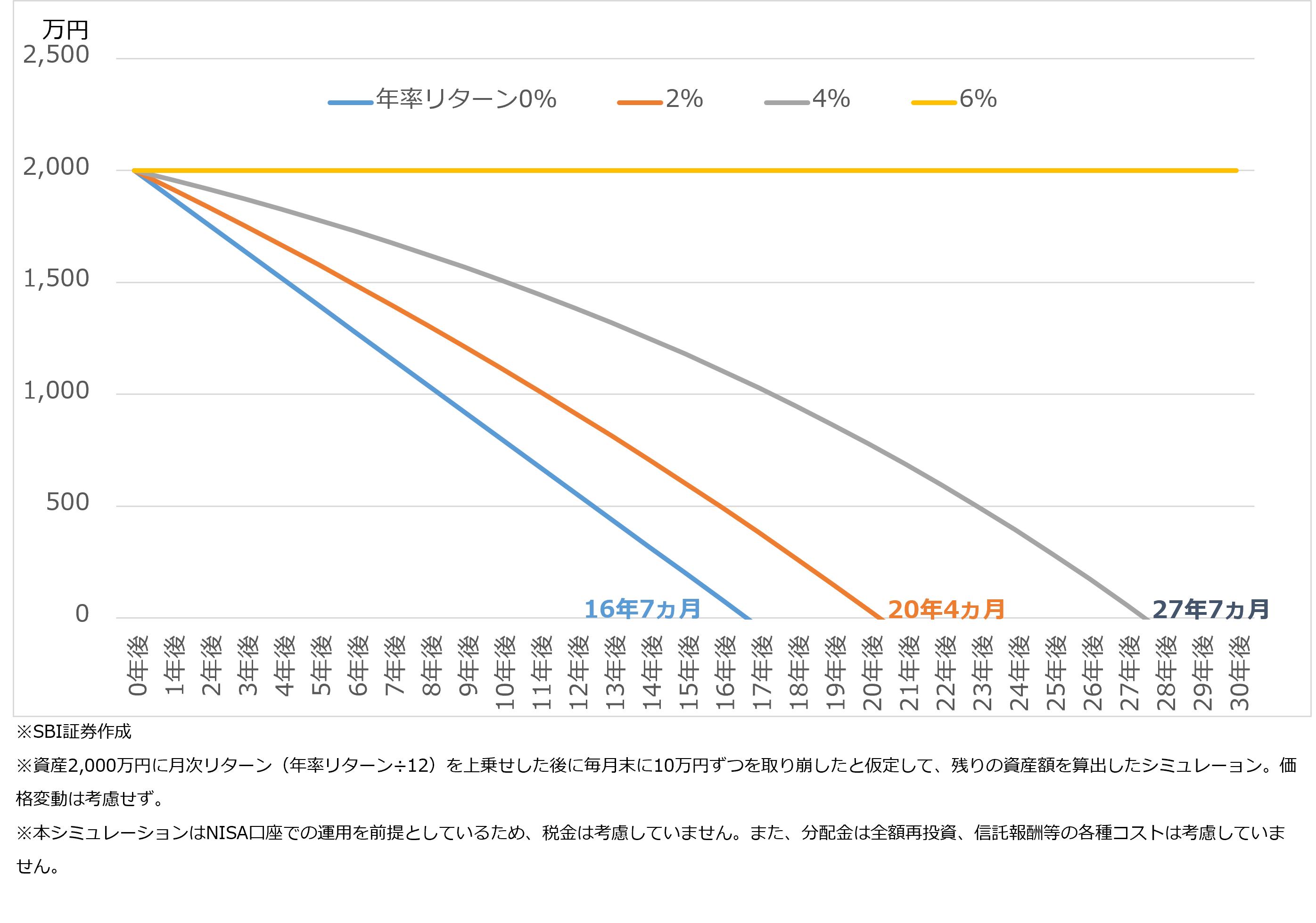

図表2 資産2,000万円から月10万円ずつを取り崩した場合のシミュレーション(リターン別)

では、実際に定期売却を行うと資産はどのように推移するのでしょうか。ここでは、「資産2,000万円を毎月10万円ずつ取り崩す」ケースをもとに、運用リターン別のシミュレーションを見てみましょう(図表2)。

■シミュレーション結果のポイント

運用せずに取り崩した場合(年率0%)は、16年7カ月で資産を使い果たす計算になります。

一方で、運用しながら取り崩すと、資産寿命は大きく変わってきます。

・年率2%の場合 → 20年4カ月

・年率4%の場合 → 27年7カ月

・年率6%の場合 → 資産を取り崩しながらも残高を維持

という結果になりました。あくまでもシミュレーションですが、「運用しながら取り崩す」ことで、資産寿命を延ばしやすくなる可能性があるということです。

■「取り崩しながら運用する」という考え方

資産運用では、「どれだけ増やすか」に注目が集まりがちです。

しかし、

・資産をどう使うか

・どのペースで取り崩すか

・どれくらい長持ちさせたいか

という出口戦略も大切です。同じ資産額でも「どう取り崩すか」によって資産寿命は大きく変わります。

■出口戦略まで考えられる金融機関を選ぶ

老後の生活、旅行、趣味、教育、家族への支援――。

将来、運用資産を取り崩す場面では「どう売却するか」が資産寿命にも大きく影響します。

SBI証券では、「投資信託定期売却サービス」を拡充し、NISA口座にも対応しているため「積み立てる・増やす・取り崩す」まで一貫した資産設計が可能です。

免責事項・注意事項

・レポートおよびコラムの配信は、状況により遅延や中止、または中断させていただくことがございます。あらかじめご了承ください。

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなさるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料等及びリスク】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)、 店頭CFD取引(SBI CFD)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。

NISAのご注意事項

配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。

NISAの口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

リスク及び手数料について

SBI証券の取扱商品は、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示または契約締結前交付書面等をご確認ください。

同一年において1人1口座(1金融機関)しか開設できません。

NISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。金融機関の変更により、複数の金融機関でNISA口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA口座内に保有されている商品を他の年分の勘定または金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。NISAの口座を仮開設して買い付けを行うことができますが、確認の結果、買付後に二重口座であったことが判明した場合、そのNISA口座で買い付けた上場株式等は当初から課税口座で買い付けたものとして取り扱うこととなり、買い付けた上場株式等から生じる譲渡益及び配当金等については、遡及して課税いたします。

NISAで購入できる商品はSBI証券が指定する商品に限られます。

SBI証券における取扱商品は、成長投資枠・つみたて投資枠で異なります。成長投資枠の取扱商品は国内上場株式等(現物株式、ETF、REIT、ETN、単元未満株(S株)を含む※)、公募株式投資信託(※)、外国上場株式等(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外ETF、REITを含む※)、つみたて投資枠の取扱商品は長期の積立・分散投資に適した一定の公募株式投資信託となります。取扱商品は今後変更する可能性があります。 ※SBI証券が指定する制限銘柄(上場株式等)、デリバティブ取引を用いた一定の商品及び信託期間20年未満または毎月分配型の商品は除きます。

年間投資枠と非課税保有限度額が設定されます。

年間投資枠は成長投資枠が240万円、つみたて投資枠が120万円までとなり、非課税保有限度額は成長投資枠とつみたて投資枠合わせて1,800万円、うち成長投資枠は1,200万円までとなります。非課税保有限度額は、NISA口座内上場株式等を売却した場合、売却した上場株式等が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。 投資信託における分配金のうち特別分配金(元本払戻金)は、非課税でありNISAにおいては制度上のメリットは享受できません。

損失は税務上ないものとされます。

NISAの口座で発生した損失は税務上ないものとされ、一般口座や特定口座での譲渡益・配当金等と損益通算はできず、繰越控除もできません。

出国により非居住者に該当する場合、原則としてNISA口座で上場株式等の管理を行うことはできません。

出国の際には、事前に当社に届出が必要です。出国により非居住者となる場合には、特例措置の適用を受けるための必要な手続きを完了された場合を除き、NISA口座が廃止され、当該口座に預りがある場合は、一般口座で管理させていただきます。

つみたて投資枠では積立による定期・継続的な買付しかできません。

つみたて投資枠でのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。

つみたて投資枠では信託報酬等の概算値が原則として年1回通知されます。

つみたて投資枠で買付した投資信託の信託報酬等の概算値を原則として年1回通知いたします。

NISAでは基準経過日における氏名・住所の確認が求められます。

NISAでは初めてつみたて投資枠を設定してから10年経過した日、及び以後5年を経過するごとに氏名・住所等の確認が必要となります。当社がお客さまの氏名・住所等が確認できない場合にはお取引ができなくなる場合もございますのでご注意ください。

iDeCoのご注意事項

・確定拠出年金運営管理機関であるSBI証券は、お客さま(加入者等)に対して特定の商品への投資について指図を行うこと、または指図を行わないことを勧めるものではありません。

・掲載されている各コンテンツは、情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。

・投資対象、投資機会の選択などの投資に係る最終決定は、お客さまご自身の判断でなさるようにお願いいたします

・確定拠出年金運営管理業 登録番号223

注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら