NISAではじめる資産形成! 新しいNISAで1,800万円に拡大する“生涯投資枠”をどう活用する?

大和アセットマネジメント

2023/06/16

「非課税で投資できる金額がもっと増えればいいのに」、「一般NISAとつみたてNISAを同時に使えるようになればいいのに」……そんな個人投資家の願いをかなえてくれるのが、2024年1月からはじまる新しいNISAです。

新しいNISAでは、これまでのNISAのような「非課税保有期間」の縛りがなくなり、「生涯投資枠」によって、いくらまで非課税で投資できるかが決まることになります。

そこで今回は、新しいNISAで大きく拡大する生涯投資枠を、どのように活用すればいいのかを考えていきます。

新しいNISAでは生涯非課税限度額(生涯投資枠)が大幅に拡大

新しいNISAでは“2つのNISA”を両方使えて、1,800万円まで非課税で投資できる

2024年にNISAの制度が新しくなります。今までの一般NISAとつみたてNISAは、「成長投資枠」、「つみたて投資枠」(いずれも仮称)として生まれ変わります。

今のNISAから新しいNISAへの大きな変更点は、以下の4点です。

- 1. 成長投資枠とつみたて投資枠を同時に使うことができる

- 2. 非課税保有期間が無期限になり、ロールオーバーの必要がなくなる

- 3. 生涯非課税限度額(生涯投資枠)が最大1,800万円に

- 4. 生涯投資枠は再利用が可能

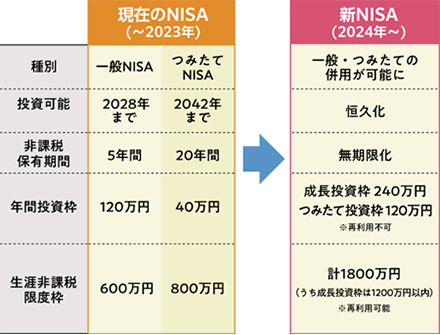

図表1 新しいNISAと現在のNISAの違い(2023年与党税制改正大綱より)

- (出所)大和アセットマネジメント

1. 成長投資枠とつみたて投資枠を同時に使うことができる

今のNISAの制度では、一般NISAの口座と、つみたてNISAの口座を同時に持つことはできず、どちらか片方しか利用できませんでした。新しいNISAでは、1つの口座で成長投資枠(一般NISAの後継)と、つみたて投資枠(つみたてNISAの後継)を同時に使うことができます。

年間投資枠も、今のNISAと比べて大きく増えます。成長投資枠は240万円で一般NISAの2倍、つみたて投資枠は120万円でつみたてNISAの3倍となります。

2. 非課税保有期間が無期限になり、ロールオーバーの必要がなくなる

今の一般NISAは、非課税保有期間の5年間が経過したら、保有していた投資信託や株式は、何もしなければ課税口座(特定口座や一般口座)に自動的に移される仕組みです。6年目以降も非課税のまま投資信託などを持ち続ける場合は、「ロールオーバー」という手続きを行う必要がありました。

新しいNISAでは、この「非課税保有期間」という仕組みがなくなり、投資信託などをずっと非課税で持ち続けることができるようになり、今までのようなロールオーバーの手続きをする必要がなくなるのです。

今利用しているNISAを新しいNISAへ “引き継ぐ方法 ”とは!?ポイントをわかりやすく解説!

3. 生涯非課税限度額(生涯投資枠)が最大1,800万円に

今のNISAでは、非課税で投資できる最大の金額(生涯非課税限度額)は、つみたてNISAを選んだ場合の800万円です。新しいNISAの生涯非課税限度額は、成長投資枠とつみたて投資枠の合計で1,800万円となります(ただし、成長投資枠のみでは1,200万円が上限)。

従来の制度では、「年間投資枠×非課税保有期間」で生涯非課税限度額が決まりましたが、新しいNISAでは、この1,800万円の“生涯投資枠”が基準となります。保有されている投資信託などの購入金額の合計が1,800万円を超えない限りにおいて、何年でも投資や保有を続けられるのが、新しいNISAの最大の特徴です。

4. 生涯投資枠は再利用が可能

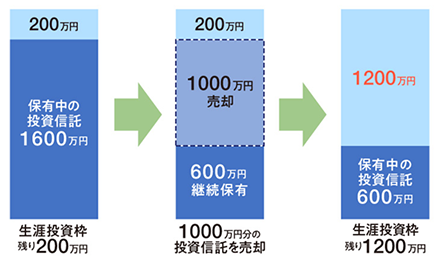

新しいNISAでは、購入した投資信託などを売却することで、生涯投資枠を再利用できます。

例えば、新しいNISAで購入済みの投資信託が1,600万円あったとします。生涯投資枠は最大1,800万円なので、非課税で投資できるのはあと200万円です。ここで1,000万円分の投資信託を売却すると、この1,000万円が生涯投資枠として再利用できるようになり、残りの生涯投資枠は1,200万円となります。(この「1,000万円」は売却したときの金額(時価)ではなく、あくまで購入したときの価格に基づきます)。

図表2 生涯投資枠は保有中の投資信託などを売却すれば再利用できる

- (出所)大和アセットマネジメント

ただし、新しいNISAでは年間投資枠が決められています。たとえ新たに生涯投資枠を再利用できるようになっても、つみたて投資枠であれば1年間に非課税で投資できる上限が120万円であることは変わりません。すでに年間投資枠を使い切ってしまっていた場合、生涯投資枠を再利用できるのは翌年以降となる点には注意が必要です。

生涯投資枠を「成長」と「つみたて」に振り分けて有効活用

成長投資枠とつみたて投資枠では、投資できる金融商品が違う

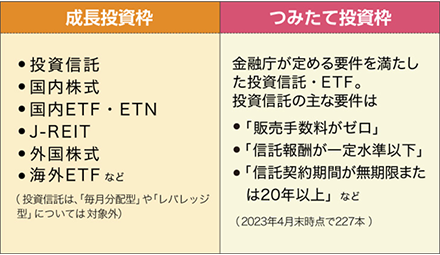

成長投資枠とつみたて投資枠では、投資できる金融商品も異なっています。今の一般NISAとつみたてNISAをおおむね引き継ぐ形となりますが、成長投資枠では、投資信託の中でも分配金を毎月支払うものなど、一部の商品が除外されることになります。

図表3 新しいNISAの成長投資枠とつみたて投資枠で投資できる金融商品

- (出所)大和アセットマネジメント

一般NISAの後継に当たる成長投資枠では、株式の個別銘柄のように短い期間で利益を狙える金融商品を購入できます。これに対して、つみたてNISAの後継であるつみたて投資枠は、基本的には買ったら長く保有し続けることになるので、時間をかけてお金をコツコツと育てていくのに適した投資信託などが対象となっています。

資産形成に適した生涯投資枠の振り分け方

2024年から新しいNISAで資産形成をはじめて、30年後に生涯投資枠1,800万円を使い切るのであれば、この1,800万円をどのような割合で振り分けるとよいのでしょうか?

退職後の老後資金を貯めるのが主な目的であれば、1,800万円の大部分をつみたて投資枠に振り分けて、コツコツと積み立てて運用していく方法がよいのではないでしょうか。

一方で、住宅ローンの頭金や子どもの教育資金など、ライフステージごとにまとまったお金が必要になりそうな場合は、数年単位での売買に適した成長投資枠を積極的に活用して、つみたて投資枠での投資は少なめにしておく方法が考えられます。

例として、以下のような使い方が考えられるでしょう。

35歳から65歳まで、つみたて投資枠を中心に老後に向けた資産形成

■つみたて投資枠

毎年40万円、月平均33,333円ずつ積立投資を継続。原則として売却しない

40万円×30年=1,200万円

■成長投資枠

平均2年おきに40万円ずつ、投資信託や株式の個別銘柄を購入。値上がりしたら売却しながら、値上がりが期待できるものに入れ替えていく

40万円×15回=600万円

35歳から65歳まで、成長投資枠を活用して積極的にお金を増やす

■つみたて投資枠

毎年24万円、月平均2万円ずつ積立投資を継続。原則として売却しない

24万円×30年=720万円

■成長投資枠

毎年平均36万円のペースで、投資信託や株式の個別銘柄を購入。まとまったお金が必要なときは売却して、生涯投資枠を積極的に再利用していく

36万円×30年=1,080万円

成長投資枠では、つみたて投資枠では投資できない、比較的短い期間で大きな値上がりを期待できる投資信託も買うことができます。成長投資枠を「お金をアクティブに増やしていくための手段」ととらえて、老後資金を準備するためのつみたて投資枠とのバランスを考えながら、最大1,800万円の生涯投資枠をうまく振り分けるといいでしょう。

生涯投資枠は再利用できるから「とがったファンド」にも投資しやすい

数年で大きく上がるかもしれない「とがったファンド」

株式の個別銘柄の中には「テンバガー」と呼ばれる、買って1年ほどで価格が10倍以上に上昇するものもあります。そのような銘柄をうまく見つけられればいいのですが、現実的には難しいものです。ましてや、資産形成のために成長投資枠を活用するのならば、投資した金融商品が暴落することは避けたいものです。

では、新しいNISAの成長投資枠を使って、具体的にどのような金融商品を活用すればいいのでしょうか?

投資信託を使って、数年単位でお金を大きく増やすことをめざすのならば、その投資信託がどのような資産に投資しているかが重要なポイントの1つとなります。ここで注目してみたいのが、つみたてNISAでは投資できないような「とがったファンド」です。

例としては、以下のような投資信託(ファンド)が挙げられます。

- ・投資する株式を厳選する「アクティブ型」のファンド

- ・これからの成長が期待できる「中小型株」のファンド

- ・業界全体が成長しそうな、特定の業種に絞ったファンド

いずれの投資信託も、株式の市場平均(日本であればTOPIX、アメリカであればS&P500指数のような、国を代表する株価指数)より大きな値上がりをめざす商品です。

「とがったファンド」の例……アメリカのIT企業に絞ったファンド

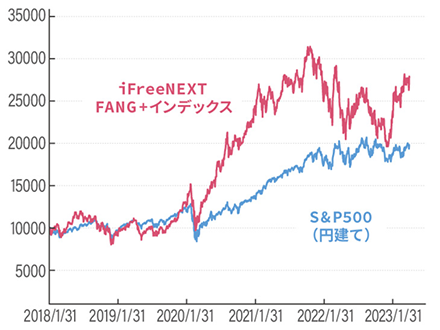

以下のグラフは、大和アセットマネジメントの投資信託『iFreeNEXT FANG+インデックス』とS&P500指数(円建て)の値動きを示したものです。

図表4 『iFreeNEXT FANG+インデックス』の基準価額とS&P500指数(円建て)の比較

(2018年1月31日~2023年4月28日)

- 2018年1月31日時点の値を10000として指数化。基準価額の計算において、運用管理費用(信託報酬)は控除しています。

-

(出所)大和アセットマネジメント

※上記は過去の実績・状況であり、将来の運用状況・成果等を示唆・保証するものではありません。

S&P500指数は、アメリカの株式市場に上場している企業の中で、時価総額が大きい500社を対象とした株価指数です。製造業や小売業、金融、ITなど幅広い業種で構成されています。一方の『iFreeNEXT FANG+インデックス』は、「FANG」(フェイスブック(メタ・プラットフォームズ)、アマゾン、ネットフリックス、グーグル(アルファベット))をはじめとするアメリカの成長著しいIT企業を投資対象としています。

グラフを見てわかるように、コロナ禍以降は『iFreeNEXT FANG+インデックス』の勢いがS&P500指数を上回っています。特定の業種や企業に絞っていることと、値上がりと値下がりの幅が大きいという点で、まさに「とがったファンド」の好例であり、成長投資枠を活用するための有効な選択肢といえるでしょう。

一般NISAなら、今から「とがったファンド」に非課税で投資できる

新しいNISAの成長投資枠で買える投資信託は、今の一般NISAでも買うことができます。一般NISAの2023年の年間投資枠である120万円は、新しいNISAの生涯投資枠の1,800万円とは別扱いなので、合計すると最大1,920万円の枠を新旧のNISAで活用することができます。

NISAの口座をまだ開設していない方は、NISAの節税効果を最大限に得るために、まずは口座開設からはじめてみてはいかがでしょうか?

証券総合口座とつみたてNISA/一般NISAの口座を

同時に開設することが可能です!

NISA・つみたてNISAのご注意事項

• 配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません

NISAの口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

• リスク及び手数料について

SBI証券の取扱商品は、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示または契約締結前交付書面等をご確認ください。

• 同一年において1人1口座(1金融機関)しか開設できません

NISA・つみたてNISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。金融機関の変更により、複数の金融機関でNISA・つみたてNISAの口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA・つみたてNISAの口座内に保有されている商品を他の年分の勘定または金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。

• NISA・つみたてNISAで購入できる商品はSBI証券が指定する商品に限られます

SBI証券における取扱商品は、NISA・つみたてNISAで異なります。NISAは国内株式(現物株式、ETF、REIT、ETN、単元未満株(S株)を含む)、公募株式投資信託、外国株式(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外ETFを含む)、つみたてNISAは公募株式投資信託となります。※取扱商品は今後変更の可能性があります。

• 非課税投資枠が設定され、売却するとその非課税投資枠の再利用はできません

NISAの非課税投資枠は年間120万円、つみたてNISAの非課税投資枠は年間40万円までとなります。NISA・つみたてNISAの非課税投資枠は途中売却が可能ですが、売却部分の枠の再利用はできません。また、投資を行わなかった未使用枠の翌年以降への繰越しはできません。

投資信託における分配金のうち特別分配金(元本払戻金)は、従来より非課税でありNISA・つみたてNISAにおいては制度上のメリットは享受できません。

• 損失は税務上ないものとされます

NISA・つみたてNISAの口座で発生した損失は税務上ないものとされ、一般口座や特定口座での譲渡益・配当金等と損益通算はできず、繰越控除もできません。

• NISA とつみたてNISA はいずれかの選択制です

NISA・つみたてNISAは選択制であり、同一年に両方の適用を受けることはできず、原則として変更は各年においてお申し込みいただく必要があります。

• つみたてNISAでは積立による定期・継続的な買付しかできません

つみたてNISAでのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。

• つみたてNISAではロールオーバーができません

つみたてNISAはNISAと異なり、ロールオーバーにより口座内に保有されている商品を異なる年分の勘定に移管することはできません。

• つみたてNISAでは信託報酬等の概算値が原則として年1回通知されます

つみたてNISAで買付した投資信託の信託報酬等の概算値を原則として年1回通知いたします。

• つみたてNISAでは基準経過日における氏名・住所の確認が求められます

つみたてNISAでは口座を設定してから10年経過日、および以後5年を経過するごとに氏名・住所等の確認が必要となります。当社がお客さまの氏名・住所等が確認できない場合にはお取引ができなくなる場合もございますのでご注意ください。

• 米国人・グリーンカード(米国永住権)保有者・米国居住者は、当社では投資信託のお買付はできません。そのため、つみたてNISAでのお買付もできません。詳しくはこちら

• ジュニアNISAのご注意事項

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製または販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示または契約締結前交付書面等をご確認ください。

当資料は信頼できると考えられる情報源から作成しておりますが、その正確性・完全性を保証するものではありません。運用実績などの記載内容は過去の実績であり、将来の成果を示唆・保証するものではありません。