新しいNISA 使い方とポートフォリオの組み方は?

投資情報部 川上 雅人

2023/3/17

新しいNISAの使い方 ①積立投資派は?

2024年からスタートする新しいNISAについて、ご質問が多くなっている「新しいNISAをどう使えばいいですか?」 「どのようにポートフォリオを組めばいいですか?」 についてコメントをします。

NISA口座で投資する投資信託(ファンド)や株式をどう選ぶのか、ポートフォリオをどう組むのかについては、新しいNISAの最大利用可能枠である1,800万円の消化に向けて、どのような計画なのかによって変わってくると考えます。まず、基本的な考え方として、新しいNISAは現行NISAとは別枠です。2024年からは非課税枠が広がり非課税期間も延びるため、課税口座よりも優先的にNISA口座を使うべきといえます。以下3つのケースでご説明します。

①積立投資派は?

すでにつみたてNISAを活用している、またははじめようとしている方で、運用期間が長期の方(例えば30年以上ある方)は、ある程度高いのリターンが期待できる米国株式や全世界株式のインデックスファンドなどで積立投資を続けていくことが良いと考えます。

時間を味方に組入銘柄が分散投資された株式のファンドを中心に投資し、ある程度リスクを取って資産をゆっくり積み上げていくという考え方です。価格変動があっても長期で右肩上がりの資産に投資していれば、時間分散の効果でリターンを安定化することが期待されます。

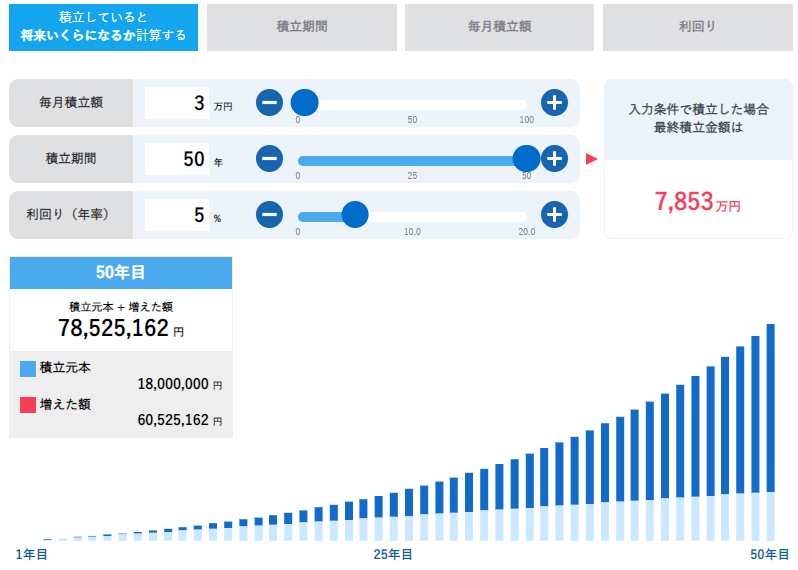

新しいNISAはつみたて投資枠が年120万円、成長投資枠が年240万円で、最大利用可能枠が1,800万円になります。最大利用可能額の内数として成長投資枠の上限が1,200万円となっています。1,800万円まで積立投資ができますので、月3万円なら50年間、月5万円だと30年間も積立投資が可能です。これまでのつみたてNISAの期間20年という縛りはなくなります。

仮に月3万円で50年間の積立投資をして、年平均5%のリターン(利回り)が期待できるなら、1,800万円の投資額が約7,853万円になる計算です(図表1)。このケースでは長期間の複利効果によって、積立元本1,800万円に対して増えた額は約6,052万円となる計算です。継続は力なりです。NISA口座ではこの増えた額が全額非課税となりますのでその効果は大きいといえます。

とはいっても図表1の積立シミュレーションは変動商品で見た場合ではないため、米国の代表的な株価指数であるS&P500(配当込み・円換算)を毎月3万円で30年積立投資した場合のシミュレーションは図表2になります。このケースでは1,080万円の積立投資額は2023年2月末には約6,830万円の積立投資評価額となった計算です。

この30年間では、S&P500(配当込み・円換算)は株価の上昇や配当収入に加えて円安ドル高もあって18.46倍になっており、年率換算にすると+10.2%のリターンです。出来過ぎの例かもしれませんが、積立投資の途中では2007年からの金融危機による株価下落の影響で評価益が縮小し、2009年は一時的にマイナス評価となりました。その後は株価指数の回復によりマイナスの評価は4ヵ月後にプラス評価に転じました。この例では16年後に積立投資は一時マイナス評価となりましたが、その後の株価上昇によって、これまで長らく積み立てていた資産の複利効果が発揮されて30年では好成績となりました。

⇒ 積立投資の初期段階は株式ファンドなどを中心に資産を積み上げていく

先々の話としては、ある程度資産が増えてきたとき(例えば、NISA口座で500万円や1,000万円の評価額になったときなど)にバランスファンドや債券ファンドなどの資産も加えて、バランス(価格変動をある程度抑えること)を考えるのも良いです。その際は、一括投資もできる成長投資枠(年240万円まで)を使うのもひとつの方法です。あるいは、株式インデックスファンド以外のより成長が期待できる資産(好成績のアクティブファンドや高成長国に投資するファンドなど)への積立投資も選択肢といえます。

リスクとリターンのバランスを考えたポートフォリオは何か?これは運用期間(例えば、資産を増やしていく期間なのか、それとも資産を取り崩していく期間なのか)によって変わってきます。

資産を増やしていく期間であれば、ある程度高いリターンを期待して株式の比率を高めにすること、シニア層になって資産を取り崩していく期間であれば債券なども保有してバランスを考慮する(値動きをある程度抑える)、というのが有効だと考えます。

バランスの良いポートフォリオは何かについては、その時の金利水準などによって変わってきます。金利が低いときは債券の比率を低くして、金利が高いときは債券の比率を高めるのが一般的に有効です。

日本の年金基金では株式と債券で約半分ずつとなっています(図表3)。また、米国の代表的な年金基金では株式が約6割で債券などが約4割となっています。

日米の年金基金の組入比率は、ある程度の資産が増えてきたときに参考となるポートフォリオといえます。

⇒ 資産が増えてきたら、バランスファンド、債券ファンドなども活用して価格変動を抑えるのも有効

図表1 積立シミュレーション 【月3万円×50年 利回り5%】

※計算された数値は、あくまでもシミュレーションであり、将来の市場環境の変動や運用成果等を示唆および保証するものではありません。また、税金、手数料、費用等を考慮しておりません。

※ 本シミュレーションは、1ヵ月に1回再投資した複利で計算しています。

免責事項

本シミュレーションは投資判断の参考となる情報提供のみを目的として作成されたもので、特定の商品の購入を推奨したり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。 本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

※SBI証券ホームページより抜粋

図表2 米国株式(S&P500 配当込み・円換算)の積立シミュレーション 30年 (1993年2月~2023年2月)

※BloombergのデータをもとにSBI証券作成

※毎月末にS&P500(配当込み・円換算)を3万円ずつ購入したと仮定して計算(購入は2023年1月まで、手数料等は考慮せず、評価額は月末値)

※上記は過去のシミュレーション結果を示したものであり、投資元本の安全性および将来の運用成果を示唆・保証するものではありません。

図表3 日本の年金基金(GPIF)のポートフォリオと運用実績 (2022年12月末)

※GPIF(年金積立金管理運用独立行政法人)のデータをもとにSBI証券作成

②積極派は? ③取り崩し予定派は?

②積極派は?

積極派とはこれまで一般NISAを活用して株式、上場投資信託(ETF)、投資信託に積極的に投資している方を想定しています。

一般NISAの延長で新しいNISAを考えている方は成長投資枠を使っていくことになると思いますが、成長投資枠の最大利用可能額は1,200万円(最短で年240万円×5年)です。成長投資枠として年240万円の非課税枠があるため、これまでの一般NISAの年120万円×5年よりも枠が広がるため、様々な株式や投資信託(一部対象除外あり)などに分散投資が可能となります。また、現行NISAは新しいNISAとは別枠ですので、2023年の一般NISAの120万円を使い切ることが有効といえます。

新しいNISAでは、それ以外に非課税枠が600万円(つみたて投資枠として年120万円×5年(最短で))ありますので、積立投資に回せる資金があれば、2024年からのつみたて投資枠の対象ファンドにも投資し、非課税枠をフル活用するのが有効です。

つみたて投資枠の対象ファンドとなるインデックスファンドなどで、この枠はある程度、積立設定をしてほったらかしで600万円まで投資していくというスタンスでよいと考えます。

成長投資枠が国内株式や外国株式だけの投資であれば、債券が組入れられたバランスファンドの活用も有効といえますし、個別株の分散投資では業種や国の分散が十分にできていないことも考えられますので、株式のインデックスファンドなどに投資することで株式の中でバランスを考えることも有効といえます。

なお、新しいNISAでは非課税枠の再利用が可能となります。例えば、最大利用可能額1,800万円に達して資産を全て売却したとき、非課税枠の再利用は売却の翌年からとなり、その上限額は年間投資枠の360万円(成長投資枠240万円とつみたて投資枠120万円)までとなります。

⇒ 株式、上場投資信託(ETF)などへの投資に加えて、つみたて投資枠(投資信託)の活用も

③取り崩し予定派は?

資産の取り崩しは、資産形成したお金は最後には使うものなので、多くの方が当てはまる話だといえます。

新しいNISAにおいて、最大利用可能枠の上限に達してから取り崩しを行うとすると最短で5年後からとなります。新しいNISAでは最大利用可能額が1,800万円に増えることになるため、特にシニア層は運用しながら資産の取り崩しをNISA口座で活用すべきと考えます。新しいNISAの成長投資枠では毎月分配型ファンドが対象ではなくなる予定ですので、月5万円や月10万円といった金額をあらかじめ引き出すという、定期取り崩しをおすすめします。

非課税上限の1,800万円に達した後にNISA口座の資産評価額が2,000万円となっていた場合、このケースで年率6%で運用できたと仮定すると、そこから生み出される運用益は120万円となります。これが非課税になりますので、月10万円で年120万円を取り崩していっても投資額2,000万円が変わらない計算になります(図表4)。変動商品に投資しているため2,000万円の評価額は上下して、毎月平均して年率6%のリターンを獲得することは現実的には不可能ですが、イメージとしてはこういった使い方もあります。

また、年率4%で運用できたと仮定した場合は1年後の取り崩し額は、運用益の約80万円を加えたあとに年120万円を取り崩しとなりますので、差額は約40万円となります。これを毎年繰り返していくと27年7ヵ月で資産の評価額がゼロになります。つまりお金の寿命が27年7ヵ月といえます。年率リターン0%では2,000万円の寿命は16年7ヵ月ですので、年率4%で運用することでお金の寿命が11年延びる計算です。

毎年安定したリターンを上げるのは難しいですが、長期である程度のリターンが獲得できるのであれば、NISA口座を活用して運用しながら資産を取り崩していく意味は大きいといえます。

例えば、年率4%の利回りを獲得するひとつの方法としては、高配当株式、高配当ETF、高配当株ファンドへの投資が当てはまります。株式やETFなどの価格は変動するものの、日本においては配当利回りが4%を超える株式が比較的多いため、年率4%の配当収入を得やすい環境といえます。

⇒ お客さまご自身による投資信託の定期的な売却(※)+ 高配当株式・高配当ETFなども活用する

(※)NISA預りの投資信託は、投資信託定期売却サービスの対象外となります。

図表4 資産2,000万円から月10万円ずつを取り崩した場合のシミュレーション(リターン別)

※資産2,000万円に月次リターン(年率リターン÷12)を上乗せした後に毎月末に10万円ずつを取り崩したと仮定して、残りの資産額を算出したシミュレーション。価格変動は考慮せず。

年率4%、年率6%のリターンを目指すなら

仮に年率4%または年率6%のリターンを目指す場合、複数の個別株に投資される方もいらっしゃると思いますが、個別株投資だと良い時と悪い時の差が大きくなる場合がありますので、投資経験が豊富な方以外は、分散投資されている投資信託(ファンド)を中心に運用するのが有効と考えます。

あくまでも過去の実績ですが、代表的な6資産である国内株式・先進国株式・国内債券・先進国債券・国内REIT・海外REITと複合資産であるバランスのQUICK投信分類の平均リターン(5年、10年)は図表5となります。一般的にリタ―ンが高い資産ほどリスク(値動きのブレ)は大きくなります。

過去10年では国内株式は株価が低水準からスタートとなった上にアベノミクスの効果などで好環境でした。

先進国株式は米国株式が中心となります。株価上昇に加えて円安ドル高による上昇も5年・10年では寄与しています。

先進国債券では、最近の金利上昇によってパフォーマンスが低迷していますが、最近の金利上昇は今後のリターンにはプラス材料です。

国内債券は超低金利と最近の金利上昇が反映され低迷しています。今後の金利上昇が予想され、期待されるリターンが低い国内債券は少な目で良いと考えます。

国内REITと海外REITは5年、10年ともにまずますのリターンとなっています。一部取り入れるのも有効と考えます。

バランスは国内債券・先進国債券が低迷したことにより、特に5年では低いリターンとなっています。

図表5のリターンは各分類の平均値ですので、インデックスファンドであれば比較的平均値に近いリターンになっているといえます。また、好成績のアクティブファンドであれば分類平均を上回るリターンが期待できるといえます。インデックスファンドに加えて成長投資枠を使って好成績のアクティブファンドを組み合わせて、リターンを高めることを目指すのもひとつの方法です。

図表5 QUICK投信分類 期間別平均リターン(年率)(2023年2月末)

出所:QUICK

合わせて読みたい

おすすめ記事

NISA・iDeCo

NISAで株式投資!~実践編~高配当の主力日本株10選

2022年の株式市場は世界的に軟調でした。2023年1月はリターン・リバーサルなどから株高が続きましたが、目下、決算発表シーズンが本格化し、業績見通しを下方修正する企業が目につくようになっています。

投資信託部 栗本 奈緒実

2023/2/3

NISA・iDeCo

つみたてNISA VS iDeCo 選ぶならどっち?!

つみたてNISAもiDeCoも、原則現役世代のほとんどの方が活用できます! しかも、併用が可能です。

投資信託部

2022/11/25

NISA・つみたてNISAのご注意事項

• 配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません

NISAの口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

• リスク及び手数料について

SBI証券の取扱商品は、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示又は契約締結前交付書面等をご確認ください。

• 同一年において1人1口座(1金融機関)しか開設できません

NISA・つみたてNISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。金融機関の変更により、複数の金融機関でNISA・つみたてNISAの口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA・つみたてNISAの口座内に保有されている商品を他の年分の勘定又は金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。

• NISA・つみたてNISAで購入できる商品はSBI証券が指定する商品に限られます

SBI証券における取扱商品は、NISA・つみたてNISAで異なります。NISAは国内株式(現物株式、ETF、REIT、ETN、単元未満株(S株)を含む)、公募株式投資信託、外国株式(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外ETFを含む)、つみたてNISAは公募株式投資信託となります。※取扱商品は今後変更の可能性があります。

• 非課税投資枠が設定され、売却するとその非課税投資枠の再利用はできません

NISAの非課税投資枠は年間120万円、つみたてNISAの非課税投資枠は年間40万円までとなります。NISA・つみたてNISAの非課税投資枠は途中売却が可能ですが、売却部分の枠の再利用はできません。また、投資を行わなかった未使用枠の翌年以降への繰越しはできません。

投資信託における分配金のうち特別分配金(元本払戻金)は、従来より非課税でありNISA・つみたてNISAにおいては制度上のメリットは享受できません。

• 損失は税務上ないものとされます

NISA・つみたてNISAの口座で発生した損失は税務上ないものとされ、一般口座や特定口座での譲渡益・配当金等と損益通算はできず、繰越控除もできません。

• NISA とつみたてNISA はいずれかの選択制です

NISA・つみたてNISAは選択制であり、同一年に両方の適用を受けることはできず、原則として変更は各年においてお申し込みいただく必要があります。

• つみたてNISAでは積立による定期・継続的な買付しかできません

つみたてNISAでのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。

• つみたてNISAではロールオーバーができません

つみたてNISAはNISAと異なり、ロールオーバーにより口座内に保有されている商品を異なる年分の勘定に移管することはできません。

• つみたてNISAでは信託報酬等の概算値が原則として年1回通知されます

つみたてNISAで買付した投資信託の信託報酬等の概算値を原則として年1回通知いたします。

• つみたてNISAでは基準経過日における氏名・住所の確認が求められます

つみたてNISAでは口座を設定してから10年経過日、および以後5年を経過するごとに氏名・住所等の確認が必要となります。当社がお客さまの氏名・住所等が確認できない場合にはお取引ができなくなる場合もございますのでご注意ください。

• 米国人・グリーンカード(米国永住権)保有者・米国居住者は、当社では投資信託のお買付はできません。そのため、つみたてNISAでのお買付もできません。詳しくはこちら

• ジュニアNISAのご注意事項

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示又は契約締結前交付書面等をご確認ください。