NISAと

iDeCoって

そもそもなに?

自由度が高く、自分のペースで資産形成を

したい方に向いている制度

「NISA」は2014年からはじまった制度で、NISA口座での売買から得た利益や配当金・分配金にかかる税金はゼロとなります。

2024年の法改正により、NISAは大きくパワーアップしました。

非課税投資枠は年間360万円、生涯投資枠は1,800万円と、投資できる金額が増え、また非課税期間も無期限となったことで、格段に使いやすくなりました。

60歳まで引き出せない代わりに

税制優遇が非常に大きいため

老後の資産形成にはもってこいの制度

「iDeCo」は毎月じぶんで決めた金額を積み立てし、じぶんで選んだ商品で運用を行い、原則60歳以降に分割や一括で受け取る年金の上乗せの制度です。

運用の成果によって将来受け取る金額は変わります。

制度改正により、65歳までの国民年金・厚生年金加入者のほぼ全員がiDeCoを利用できるようになりました。

毎月積み立てた金額が所得控除になる点が大きなメリットです。また「NISA」と同様に、運用商品の利益に対する税金はかかりません。

NISAと

iDeCoの違い

-

だれでもできる?

-

NISAもiDeCoも、原則現役世代のほとんどの方が活用できます!

しかも、併用が可能です。

-

いくらから始められる?

-

-

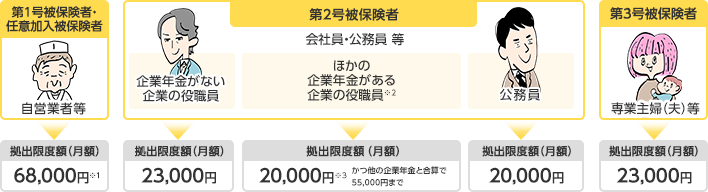

年間いくらまでできる?

金額変更はできる? -

年間の上限額

360万円

(生涯投資枠上限:1,800万円)

つみたて投資枠

年間の上限額:120万円

・1ヵ月あたり10万円の積立ができる成長投資枠

年間の上限額:240万円

・積立、一括の買付のどちらもできる- ・金額変更はいつでも何度でも可能

- ・積立停止もいつでも可能

年間の上限額

14.4万円〜81.6万円

- ・加入している年金や職業等によって異なる

- ・金額変更は、年1回可能

- ・積立停止はいつでも可能

職業別のiDeCo掛金の上限一覧

- ※1 国民年金保険料の付加保険料や国民年金基金との合算枠です。

- ●第1号被保険者(自営業者等)は、国民年金の保険料を期限までに納めていること、また、免除を受けていないことが条件となります。

- 上記条件を満たさないまま掛金を拠出した場合、翌年、お客さまに手数料をご負担いただく還付となります。

- ※2 他の企業年金に加えて、企業型確定拠出年金がある場合も含みます。

- ※3 各月の企業型確定拠出年金の事業主掛金額と他の企業年金の掛金相当額の合計金額が35,000円を超える際には、iDeCoの掛金と合算して月額55,000円以下となるよう、iDeCoの拠出限度額が引き下げられます。

なお、以下に該当する場合はiDeCoに加入できませんので、ご留意ください。 - ・他の企業年金の加入者(企業型確定拠出年金の加入者を含む。)であり、月額55,000円から他の企業年金の掛金相当額を控除した額がiDeCoの掛金の最低額(5,000円)を下回る方

- ・iDeCo掛金の年単位拠出を希望される企業型確定拠出年金の加入者、または他の企業年金(私学共済含む)の加入者

- ・企業型確定拠出年金の加入者掛金の拠出(マッチング拠出)を選択している方や、企業型確定拠出年金の事業主掛金が毎月定額納付となっていない方

- ・厚生年金保険の被保険者であるが、国民年金の第2号被保険者でない方(例:65歳以上で公的年金の受給権を有する方)

- ・公的年金の老齢年金(特別支給の老齢厚生年金を除く)を受給している方

- ・iDeCoの老齢給付金を受給したことがある方、受給中の方、受給を申請した方

閉じる

-

いつから引き出せる?

-

成長投資枠・つみたて投資枠共に

いつでも売却し、引き出しができる

60歳から75歳までの間でじぶんの好きなタイミングで受け取ることができる

60歳時点でご加入から10年を経過していない場合は、通算加入者等期間に応じて、受け取り開始年齢が定められています。

iDeCoの老齢給付金を受け取る場合 SBI証券のiDeCo運用商品一覧

加入期間 1ヵ月以上 2年以上 4年以上 6年以上 8年以上 10年以上 受取が可能な年齢 65歳〜 64歳〜 63歳〜 62歳〜 61歳〜 60歳〜 - ※60歳以上75歳未満で通算加入者等期間がないiDeCo加入者の場合は、iDeCo加入者となった日から5年を経過した後に老齢給付金の請求ができます。

閉じる

-

税金はどうなってる?

-

拠出・積立の時 運用中 受け取る時

特になし 運用益が非課税! 特になし

(受け取りに税金はかからない)

全額所得控除! 控除適用により非課税

(退職所得控除・公的年金等の控除の対象)いくら節税できる?

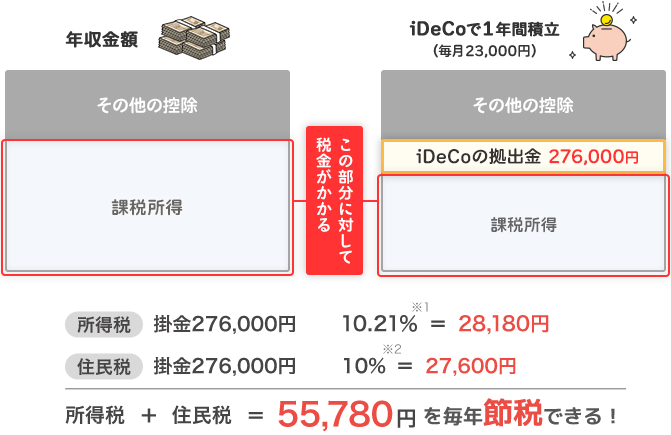

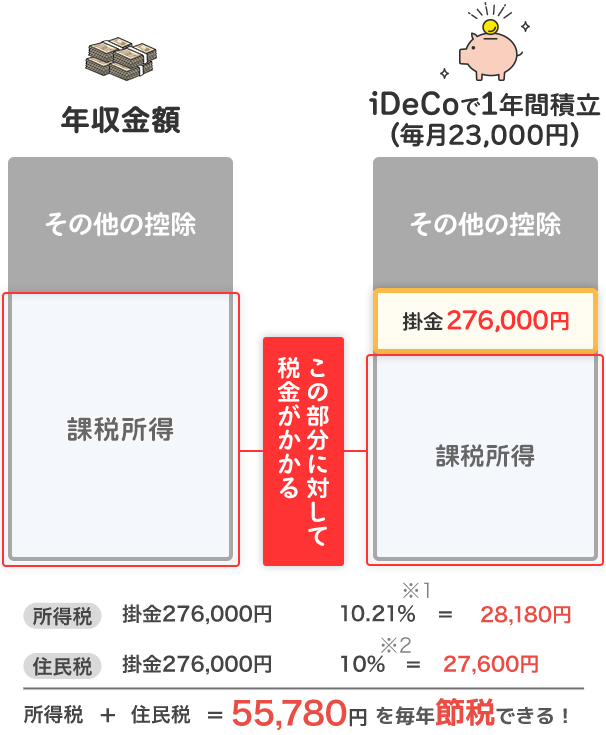

年収600万円の会社員の場合

※1 令和19年まで復興特別所得税(原則として基準所得税額の2.1%)もプラスされます。

※2 住民税は課税所得に関係なく、概ね約10%です。

所得税の速算表

課税される所得額 税率 控除額 1,000円から1,949,000円まで 5% 0円 1,950,000円 から 3,299,000円まで 10% 97,500円 3,300,000円 から 6,949,000円まで 20% 427,500円 6,950,000円 から 8,999,000円まで 23% 636,000円 9,000,000円 から 17,999,000円まで 33% 1,536,000円 18,000,000円 から 39,999,000円まで 40% 2,796,000円 40,000,000円 以上 45% 4,796,000円 閉じる

-

選べる運用商品は?

-

NISAの対象商品

【つみたて投資枠】

国が定めた一定の条件をクリアした長期投資に適している投資信託

対象ファンド一覧はこちら

※SBI証券では現在、つみたて投資枠対象のETFの取扱はございません。【成長投資枠】

投資信託:分配頻度や信託期間など、一定の条件を満たしたファンド

対象ファンド一覧はこちら

※SBI証券では現在、つみたて投資枠対象のETFの取扱はございません。国内株式:個別株式(単元未満株(S株)を含む)や国内ETF、REIT、ETNなど

対象ETF・REIT一覧はこちら

※IPO、PO、立会外分売も対象になります。

※信用取引、現引き・現渡しは対象外です。外国株式:個別株式や海外ETFなど

対象ETF・REIT一覧はこちら

iDeCoの対象商品

投資信託、定期預金、年金保険などの運用商品の中から35本を上限に、

SBI証券のiDeCo運用商品一覧はこちら

各金融機関が商品ラインナップを選定

・金融機関ごとにiDeCoで買える商品が異なる

・自分が投資したい商品があるか、iDeCoに入る前に事前にチェックしておく必要がある

| 対象商品 | ||

|

つみたて投資枠 | 国が定めた一定の条件をクリアした投資信託 |

| 成長投資枠 | 投資信託、国内株式、外国株式 | |

|

投資信託、定期預金、年金保険 | |

NISAと

iDeCoの

共通点

-

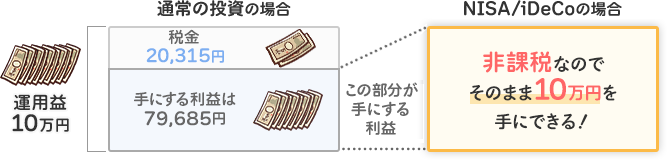

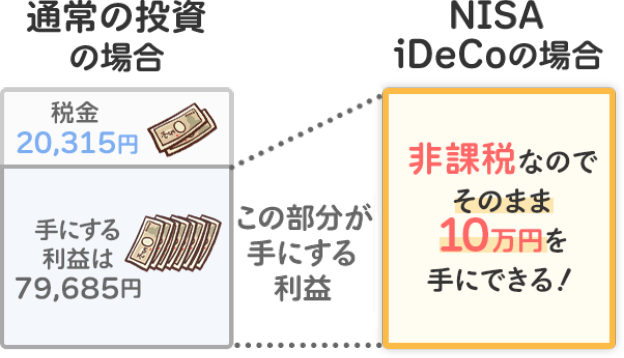

運用益が非課税

-

通常、運用で得た利益には20.315%の税金がかかりますが

NISAもiDeCoも非課税!

運用益をそのままもらえるので、とってもオトクです。例10万円の運用益が得られた場合

-

これはすごい!積立投資の効果

-

時間が最大の武器!

そして複利の力を侮るなかれ「複利効果」とは、運用で得た収益や利息を再び投資することで、利息が利息を生んでふくらんでいく効果のことをいいます。時間をかければかけるほど、お金自身が働いて金額が増えていくことに期待できます!

- 単利 ・・・ 元本(最初に預けたお金)にのみ、利息や利益がでること

- 複利 ・・・ 元本と、利息・利益の合計金額に、利息や利益がでること

例毎月1万円ずつ、コツコツと積立投資しながら運用した場合

- ※ 計算された数値は、あくまでもシミュレーションであり、将来の市場環境の変動や運用成果等を示唆および保証するものではありません。また、税金、手数料、費用等を考慮しておりません。

- ※ 本シミュレーションは、1ヵ月に1回再投資した複利で計算しています。シミュレーションの詳細はこちら

どっちを活用する?最強の使い方

NISAとiDeCoは

両方利用しよう!

iDeCoほど節税できる制度は

他にはありません。

上手に併用し、最大限活用しましょう!

NISAとiDeCoは併用することができます。

それぞれのメリットを活かし、ライフプランに合わせて柔軟に賢く活用しましょう。

NISAと

iDeCo、

まだお悩みのあなたに

NISA・iDeCo診断!

NISAとiDeCo、両方利用した方が良いことは分かったけど、

やっぱり自分にはどの投資方法が最適なのか知りたい!というあなた、

あなたに向いている投資方法を診断してみましょう。

こちらもチェック!