【セミナーレポート】日本列島家計防衛大作戦~物価高・インフレにNISAで立ち向かえ~後編

2025/9/10

第6部 その渡し方じゃもったいない!?お小遣いをもっと効果的に渡そう!

ここ数年、子どもへの金融教育の重要性が高まっています。

にぐ先生こと、株式会社マネーシフト代表取締役谷口達也氏からはお小遣いを通じて、家庭で金融教育を実践する方法をご紹介いただきました。「お手伝い」や「効果的な報酬制」などを取り入れることで金融教育のみならず、子どもの責任感や自己効力感を育むことにも繋がるとのこと。講演の他に実施されていたワークショップでは、クイズ形式で親子で楽しく学ぶ姿が見られました。

視聴はこちら

※SBI証券公式YouTubeチャンネルに遷移します。

以下、セミナーレポートです。

お小遣い、こんな渡し方していませんか?

お小遣いを渡したら「考えて使いなさい」と完全にお任せ、成績やテスト結果に応じた報酬制、電子マネーなどによるキャッシュレスでの付与・・これらはせっかくお小遣いを渡しても、もったいない渡し方になっている場合があります。なかには逆効果になり得ることもあるので、これらをどう改善するかお話しします。

今日お伝えしたいこと

経済協力開発機構(OECD)が15歳児を対象とした学習到達度調査では、親の直接的で積極的な関与が子どもの金融リテラシー向上に有効と示されています。

たとえば、欲しい物が本当に必要かを話す、類似品の比較を一緒にする、どう決めたかを言語化するなど、結論ではなくプロセスの対話が大切とされます。正解は家庭ごとに異なるので、全部やろうとせず、できることから少しずつ習慣化をめざしましょう。

家事手伝いは「最高のプレゼント」

家事を担当制にしていますか? 調査結果では、家事に参加する年齢が早いほど、20代半ば時点の指標(IQ、家族・友人関係、学歴、仕事での成功、薬物使用の有無など総合)で良好な結果が示されました。

一方、思春期(中高生)に突然家事を手伝わせるのは逆効果になり得るため、小さいうちからはじめるのがコツといえます。

家事を通して、物事に対する考え方、取り組む姿勢、行動など、日常生活・社会活動において重要な影響を及ぼす非認知能力が育つと言われる理由は以下の点が挙げられます。

責任感:家族という組織で自分の役割を持ち、やり切る

他者貢献:自分のためだけでなく、みんなのために動く

自己効力感:体験の積み重ね

はじめやすく続けやすい課題、例えば、毎日カーテンを開け閉めするなど・・からはじめてみると良いでしょう。

また、お小遣い制度の開始と同時に家事担当を決めるとスムーズです。

※マネーシフト作成資料より抜粋。

お小遣いは定額制か、報酬制か

定額制とは、毎回決まった金額を与えることを意味し、報酬制とは、成績・テスト・手伝いなどに応じて与えることを意味します。なお、報酬制を用いる場合、結果(アウトプット)ではなく、行動(インプット)に対してお小遣いを与えると良いでしょう。

(例)

アウトプット:テスト100点で◯円 → 短期的で持続しにくい

インプット:毎日5ページ問題集/毎日読書◯分 → 行動の習慣化につながる

ハーバード大学の研究でも、テストや成績への報酬(アウトプット)は効果が乏しく、「本を読んだら◯ドルをあげる」といったインプットは学力向上の効果が確認されました。

まずは定額制で土台を作り、報酬はインプット行動に限定することをおすすめします。

毎月より毎週が良い理由

海外ではお小遣いを毎週や毎日支給することが一般的です。毎月1回では、親も子も振り返りが粗くなるため、教育のために短いサイクルで対話することを目的としています。

・毎週支給のメリット

予算が立てやすい(週単位なら子も管理しやすい)

振り返りしやすい(使途の見直しが習慣化)

親子関係の質が上がる(お金の価値観に触れられる)

・毎週支給のデメリット

親子の作業は増える(慣れれば10分程度)

まずは、毎週◯曜の夕食後は「お小遣いタイム」にするなど、ルールを決めて、習慣化するところまでは親が主導してあげてください。

金額は「年齢 × 100円」×毎週を目安に

「与えすぎでは?」という声もありますが、これは“管理の練習”のための設計です。

毎月1回で1,000円では、「入ったら全部使う」の悪い習慣に陥りやすい傾向にあります。

また、与える金額が多ければ、予算項目を増やして金銭管理の練習ができます。

配分の例(小学校高学年〜中学生の目安)は以下の通りです。

・消費(必需・固定費:交通費など)

・寄付

・貯金

・投資

・浪費(楽しみ)

なお、低学年は消費+使用(自由枠)/寄付/貯金の3区分でも大丈夫です。

この際、親の価値観で使途を否定しないのが大原則となります。

親が口を挟んでしまうと、子どもはお金の相談をしなくなってしまうので、失敗も経験のうちとして見守りましょう。

≪毎週1,000円を10歳の子どもに与えた場合≫

消費(例:塾の交通費)490円

寄付 10円

貯金 100円

投資 200円

浪費 200円

※貯金+投資 合計300円(貯金と投資でお小遣い全体の25%以上を振り分けることが目標)

ポイントとしては、使ってはいけないお金(固定費・貯蓄枠)を最初に取り分けることで、貯金・投資の習慣が身につきやすくなります。

キャッシュレスは便利だけど要注意

一般的に、キャッシュレスは痛みを感じにくく、浪費しやすいという傾向があります。

現金 > デビットカード > クレジットカード/スマホ決済・ネットの順に「支払いの痛み」が小さくなると言われています。

最初は現金一択で。慣れてきたら段階的にデビットから、クレジットや電子マネーなどに移行しても良いでしょう。

すでにキャッシュレスを使っているご家庭は、お小遣い制度と振り返りをしっかり継続していきましょう。

家事手伝いは責任感・他者貢献・自己効力感を育てる最高の土台です。必ず担当制で行いましょう。

お小遣いは毎週サイクルで、管理できる金額を渡して、親が伴走すること。

キャッシュレスは段階的に。お子さんの年齢が小さいうちは現金が基本です。

家庭で金融教育を行うことで、お金の使い方だけでなく、生き抜く力(非認知能力)も育ちます。

お小遣いをただ渡すだけはもったいないです。対話と振り返りをセットにお子さまと接してみてください。

はじめ方が難しい場合は小中学生向けの資産形成アカデミーに参加したり、ワークショップで配布中のお小遣い帳も活用してみてください。

第8部 9年やって分かった、FX・CFDで勝ち続けるためにやってはいけない事を専業投資家が解説!

YouTubeのチャンネル登録者数が8万人を超える「1UP投資部屋」を運営するKEN氏と、いとちゃん氏が、これからFX・CFDなどの投資を検討している投資家に向けて、FX・CFD投資に臨む考え方を解説しました。

「自分の取引スタイルをよく知って投資すること」「株取引以上に環境認識を見誤らないことが大事」など、FX・CFDならではの考え方のほか、投資全般に活かせる考え方まで、多くのアドバイスをいただきました。

視聴はこちら

※SBI証券公式YouTubeチャンネルに遷移します。

以下、セミナーレポートです。

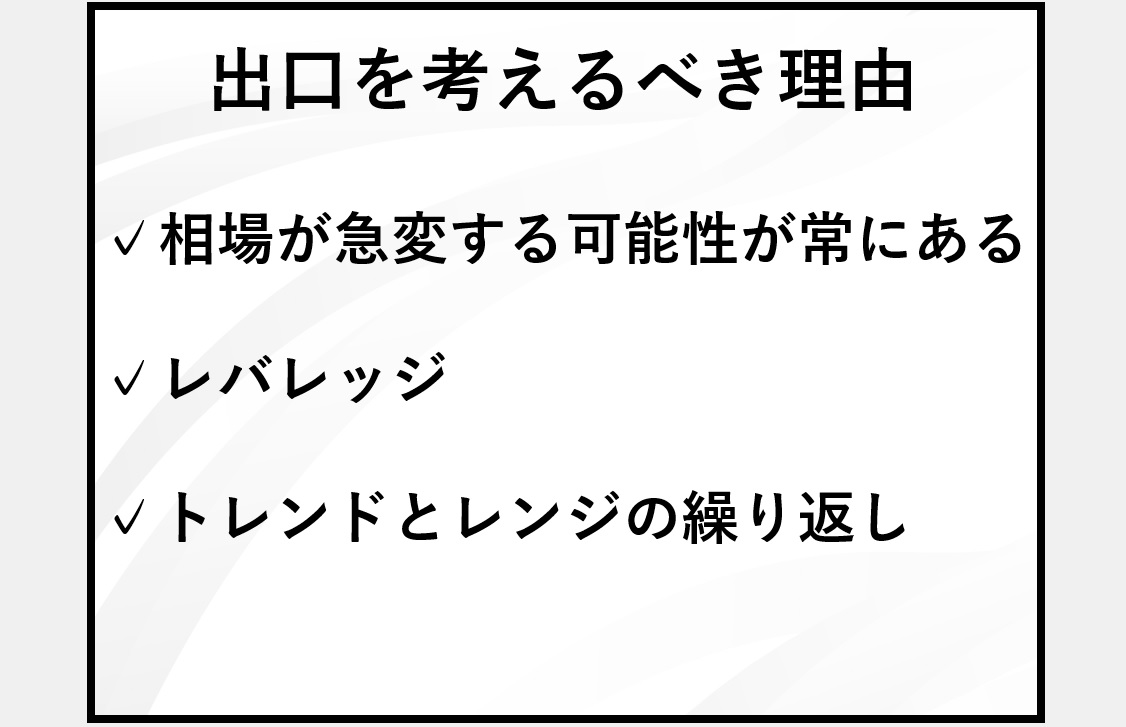

出口を考えずにポジションを取らない

これから相場が上がるか下がるかだけを考えて、どこでポジションを解消するかを最初に考えていない方が多いです。株式市場や為替の急騰・急落の可能性は常にあります。その予測は難しいですが、相場が急変したときにどうするかは予め決めておいた方が良いでしょう。

例えば、エントリーと同時に逆指値や損切りを最初から考えておくなどは、基本的なことです。

相場はレンジとトレンドの繰り返しです。レンジだと思っていても、ある日ブレイクアウトし下落トレンドに巻き込まれるということもあります。そのリスクを回避するために、“ここを割れたら撤退”するという目安も決めておきましょう。

※KEN氏、いとちゃん氏作成資料より抜粋。

ポジション量と損切り幅の設定を間違えない

最終的な損失額を決めるのはレバ倍率ではなく、ポジション量と損切り幅です。

目指したい利益からポジション量を考えるのではなく、損切りになった際の許容損失から逆算して自分にとって適切なポジション量を決めます。想定される損失の幅が大きいならば、ポジション量を減らす。一方、もう少し損失を許容できるならポジション量を増やします。

無理のないと感じる損失幅を設定し、ポジションを取るようにしましょう。

自分の勝率・取引スタイルを把握する

取引記録を取って、どの局面(トレンド追随/レンジ逆張り/時間帯など)で自分の勝率が高くなるのかを言語化できるようにしましょう。

勝率が6割でも、8連敗の確率は約1%。取引回数を積めば低確率は必ず引きます。

連敗しても同じ枚数を張れる資金管理が理想です。ドローダウンで枚数を落とさざるを得ない設計はNG。

資産を右肩上がりで維持していくには、大きなドローダウンを防ぐことが最優先です。

環境認識を怠らない(手法より相場環境)

どんな名手法でも、環境(トレンド/レンジ、金利差、需給、時間帯)に合っていなければ勝てません。

例)日米の金融政策の差が大きい時はドル高(円安)基調になりやすい=順張り(トレンドフォロー)が機能しやすくなります。

連敗が続くのは環境認識ミスのサインです。手法を疑う前に「今は何相場か?」を見直しましょう。

五・十日要因などの需給、欧州参入(16時台)のブレイクが伸びやすいといった時間帯特性も記録しましょう。

情報伝播が速い今は、有効なエッジが環境変化で陳腐化しやすいので、常にアップデートをすることが大切です。

得意な相場が来るまで「待つ」ことも戦略の1つ

投資は見送ってもペナルティがありません。自分が打てる球だけ待てばいい。

例)自分は欧州参入直後のトレンド初動だけやる/特定のパターンの日だけやる、など出動条件を絞る。

まずは自分の型を知って、合う相場だけで投資する→合わない時は休むといったパターン化が勝率を押し上げやすいかもしれません。

まとめ(やってはいけないこと)

・出口を考慮せずにエントリーすること

・許容損失無視の枚数設定

・自分の勝率・型を測らない(記録しない)

・環境認識を軽視(手法だけで戦う)

・不得意な相場で無理に手を出す

取引は自己責任です。 損切り・枚数は先に決めてから入ること。環境 × 手法 × 管理を揃えれば、勝ち続ける確率が上がります。

第9部 『超NISA』グローバルXであなたのNISAが動き出す。

NISAの成長投資枠で買える「投資信託の進化版」がETFであると語る長谷川氏。上場していることで利便性が高まること、毎日保有銘柄の開示があり透明性が高いことなど、ETFの特徴を詳しくご説明いただきました。全世界株式やS&P500でなんとなくはじめた投資から、ETFを活用することで一歩先の「自分らしい投資」に踏み出してほしいというメッセージとともに、Global Xの3つのETF商品をご紹介いただきました。

視聴はこちら

※SBI証券公式YouTubeチャンネルに遷移します。

以下、セミナーレポートです。

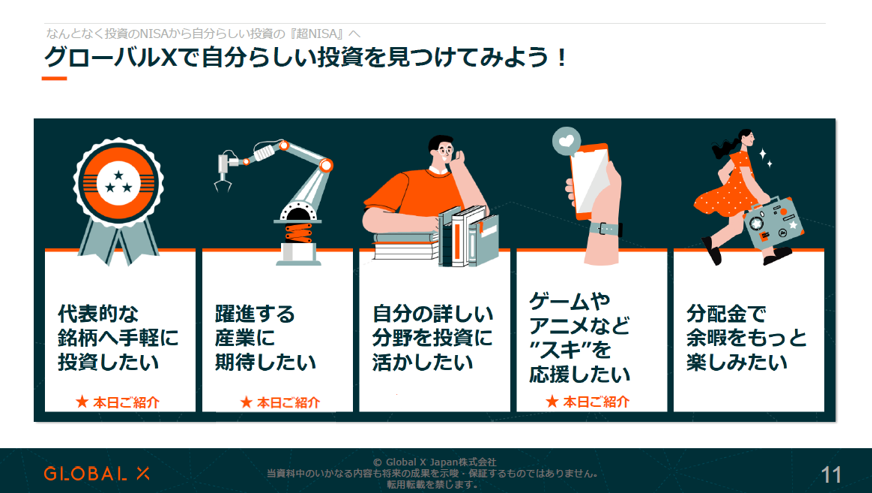

「超NISA」=自分らしい投資へ

S&P500や全世界株式からもう一歩。投資には興味や知見を生かした「自分らしさ」を活かした5つの切り口が挙げられます。

1.代表的な銘柄に手軽に投資を行いたい王道タイプ

2.躍進する産業(AIやEVなど)に期待して投資を行いたい

3.自分の詳しい業界(半導体や社会インフラなど)について深掘りしたい

4.好きなこと・推し活(ゲームやアニメなど)を投資に活かしたい

5.分配金で定期的にキャッシュフローが入ってくることを目的とした投資

このうち今日は、1・2・4に関係する3つの商品をご紹介します。

※Global X Japan作成資料より抜粋。

1・2: テックの王道×成長テーマ

グローバルX US テック・トップ20 ETF (2244)

米国のNASDAQに上場する大型のテクノロジー企業20銘柄に厳選して投資を行います。

◆テクノロジーを細分化した5つのサブテーマに関連した企業に投資

自動化(ロボティクス)、eコマース、半導体、クラウド、コンテンツ・プラットフォーム

◆目まぐるしく変わる「主役級銘柄」に対応

時代ごとに代表される旬の大型テクノロジー銘柄を組み入れ

◆組入例

Broadcom、Apple、Tesla、Microsoft、Meta、Alphabet、Netflix、Palantir など

◆パフォーマンス

2016年6月10日=100を起点にすると、2025年9月8日時点で約10年での当ファンドのパフォーマンスは約13倍。

一方、同期間のNASDAQ100は約8倍。

銘柄を絞り込むことでより高いパフォーマンスを発揮している。

◆積立シミュレーション

ファンドを設定した2023年4月末から2025年8月末まで毎月5万円を積み立てたと仮定した場合、投資元本142万円が

評価額212万円と、約49%の上昇となった。

※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

4:「推し活」を投資にゲーム&アニメ

グローバルX ゲーム&アニメ-日本株式 ETF (2640)

日本のゲームやアニメに特化した商品です。

エンターテインメントの分野は飛躍的に成長している。アニメは時代の変化と共にカードゲームやテーマパーク・ドラマなどに波及されている。

◆組入例(全20銘柄)

任天堂、ソニー、カプコン、バンナム、スクエニ、日本テレビ、東映アニメ など

◆コンテンツ産業

日本のコンテンツ産業は世界のコンテンツ産業市場でいうと、石油化学や半導体に匹敵する規模で、決してニッチな産業ではなく、メインの産業となっている。また、日本におけるコンテンツ産業の輸出規模は鉄鋼や半導体と同等規模にまで拡大している。また、世界的にゲーム市場の規模は年平均で18.5%の成長を見込み、2030年までには100兆円規模となる見込みです。特に日本のアニメは国内向けよりも海外向けの消費が上回り、国際競争力のある産業になりつつあります。

◆パフォーマンス

非常に堅調に推移しており、2016年3月31日=100を起点にすると、2025年9月8日時点で約5.3倍。一方、同期間のTOPIXは約2.9倍で、日本株を大きくアウトパフォームしていることが分かります。

特に直近半年で上昇が加速しています。こうした背景にはトランプ関税が打ち出される中、関税の影響を受けにくいデジタルコンテンツという特性が総体的に評価されたという明確な理由があります。

※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

守りと分散の要:金(ゴールド)

グローバルX ゴールド ETF (425A)

その名の通り、金に投資をするETF。為替ヘッジのないものと、為替ヘッジのあるものの2つの商品があります。売買単位は約3,000円から投資が可能です。

◆特徴

金は株や債券と異なる値動きをすることから相関が低い。マーケットが混乱し、株が大きく下落する中、金は安全資産という観点で上昇する場面が多々あります。ポートフォリオに入れていただくと、マーケットの混乱時に下落を緩和してくれる効果が期待できます。

◆パフォーマンス

2000年8末=100を起点にすると、2025年8月末時点で米株は約7倍、金はさらに上回る伸びで約12倍で良好なパフォーマンスであることが分かります。

◆組入比率シミュレーション

では、どの程度、ポートフォリオに金を組み入れたら良いのでしょうか。

ここでは金を10%・20%・30%と組み入れた場合のシミュレーションをお示しいたします。

金を全く組み入れなかった場合は最大下落率約-50% となりますが、 金を30%組み入れた場合は約-26%まで緩和され、

全体的にリスクとリターンの効率が改善され、金の比率を増やすことで、最大下落率が縮小されることがわかります。

ポートフォリオが株式中心のお客さまは10~30%程度、金に投資をしていただくことで安定的な運用が期待できます。

※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

NISAのご注意事項

配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。

NISAの口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

リスク及び手数料について

SBI証券の取扱商品は、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。

同一年において1人1口座(1金融機関)しか開設できません。

NISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。金融機関の変更により、複数の金融機関でNISA口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA口座内に保有されている商品を他の年分の勘定又は金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。NISAの口座を仮開設して買い付けを行うことができますが、確認の結果、買付後に二重口座であったことが判明した場合、そのNISA口座で買い付けた上場株式等は当初から課税口座で買い付けたものとして取り扱うこととなり、買い付けた上場株式等から生じる譲渡益及び配当金等については、遡及して課税いたします。

NISAで購入できる商品はSBI証券が指定する商品に限られます。

SBI証券における取扱商品は、成長投資枠・つみたて投資枠で異なります。成長投資枠の取扱商品は国内上場株式等(現物株式、ETF、REIT、ETN、単元未満株(S株)を含む※)、公募株式投資信託(※)、外国上場株式等(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外ETF、REITを含む※)、つみたて投資枠の取扱商品は長期の積立・分散投資に適した一定の公募株式投資信託となります。取扱商品は今後変更する可能性があります。 ※SBI証券が指定する制限銘柄(上場株式等)、デリバティブ取引を用いた一定の商品及び信託期間20年未満又は毎月分配型の商品は除きます。

年間投資枠と非課税保有限度額が設定されます。

N年間投資枠は成長投資枠が240万円、つみたて投資枠が120万円までとなり、非課税保有限度額は成長投資枠とつみたて投資枠合わせて1,800万円、うち成長投資枠は1,200万円までとなります。非課税保有限度額は、NISA口座内上場株式等を売却した場合、売却した上場株式等が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。 投資信託における分配金のうち特別分配金(元本払戻金)は、非課税でありNISAにおいては制度上のメリットは享受できません。

損失は税務上ないものとされます。

NISAの口座で発生した損失は税務上ないものとされ、一般口座や特定口座での譲渡益・配当金等と損益通算はできず、繰越控除もできません。

出国により非居住者に該当する場合、原則としてNISA口座で上場株式等の管理を行うことはできません。

出国の際には、事前に当社に届出が必要です。出国により非居住者となる場合には、特例措置の適用を受けるための必要な手続きを完了された場合を除き、NISA口座が廃止され、当該口座に預りがある場合は、一般口座で管理させていただきます。

つみたて投資枠では積立による定期・継続的な買付しかできません。

つみたて投資枠でのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。

つみたて投資枠では信託報酬等の概算値が原則として年1回通知されます。

つみたて投資枠で買付した投資信託の信託報酬等の概算値を原則として年1回通知いたします。

NISAでは基準経過日における氏名・住所の確認が求められます。

NISAでは初めてつみたて投資枠を設定してから10年経過した日、及び以後5年を経過するごとに氏名・住所等の確認が必要となります。当社がお客さまの氏名・住所等が確認できない場合にはお取引ができなくなる場合もございますのでご注意ください。

免責事項・注意事項

本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

重要な開示事項(利益相反関係等)について

投資情報の免責事項

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。