“最先端”vs“王道”

インデックス全盛時代を戦う、

アクティブファンドマネージャーに迫る!

諏訪部氏が運用に携わるのは、「ビッグデータ・ストラテジー(外国株式)」をはじめとした、AIやビッグデータといった、最新のテクノロジーを活用するファンド。一方の奥野氏は、詳細な企業分析を重ねながら投資する銘柄を厳選し、長期間保有するという、ある意味で原始的であると同時に投資の王道とも言えるスタイルをとっています。

そんな一見して、正反対の運用スタイルをとる、二人のファンドマネージャーの対談が実現!

二人の対決の行方とは?!

Part.1

“最先端”の諏訪部氏と“王道”の奥野氏

それぞれの目に映る投資の世界とは?

Q.なぜ現在の運用スタイルを始めたのですか?

「運用モデルで市場のミスプライスを捉える」(諏訪部)

「売る必要がない会社しか買わない」(奥野)

【諏訪部】 私は運用モデルに基づいたクオンツ運用*を行っています。クオンツ運用において私たちは25年以上の実績がありますが、特に金融危機以降のここ数年(2008年以降)では、数値データだけではなく文字や画像データなどの様々なビッグデータやAIの技術を活用し、世の中の人たちがまだ織り込んでいない変化をデータから読み取り、投資におけるα(超過収益)を生み出すことに注力しています。もともと運用を志したのは、一研究者として「金融市場を理解したい」という思いが原点にあります。それがモチベーションとなり科学的アプローチで金融市場を研究し、市場に未だ織り込まれていないミスプライスを、モデルを活用することで上手くとらえることを経験として積み重ねるうちに、クオンツ運用に傾倒していきました。

【奥野】 私の運用スタイルは、おそらく諏訪部さんとは好対照で、最も原始的な投資スタイルでしょう。それはすなわち「売らなくてもいい会社しか買わない」というもの。価値を生み続けることができる事業、またそういう事業を運営している企業であれば、一度投資をしたら売る必要がない。もともとウォーレンバフェットが手掛けてきた投資スタイルで、それを日本でも実践したいという思いから2007年にスタートしました。

*クオンツ運用:定量モデルにより銘柄の魅力度を判断し、投資を行う運用手法

Q.それぞれの運用戦略にとって「肝」となるものは何ですか?

「オーナーの発想で価値を生む企業を見極める」(奥野)

「伝統的クオンツ運用+AI(人工知能)・ビッグデータで新たな要素を分析」(諏訪部)

【奥野】「投資とは企業のオーナーになる」という発想です。株式を持つことはオーナーシップを持つことと同じで、オーナーにとって一番重要なのは、買った企業がちゃんと価値を生むのかということ。例えば農地を買う時に、その農地が3か月後にいくらで売れるのかよりも、その農地からどれだけのお米がとれるかの方が重要です。人間に必要なビジネスで、その企業にしかできなければ、儲けようと思わなくても必ず儲かってしまう。そういう企業であれば、いつ買うか、いつ売るかの問題ではなくて、人間の文明が続いている限り、必ず価値は上がっていきます。そういった企業を見極めるのが、私たちの仕事だと考えています。

【諏訪部】奥野さんのスタイルは投資の王道であり、多くが理想とし目指しているところでしょう。しかし企業の本源的価値とは、非常に個別性が強いもので、全てを網羅するのは難しいという側面があります。私たちはできる限り多くのケースを集めて科学的アプローチを採る中で、普遍的な意味での企業の価値の追求(バリューの策定)と株価のミスプライスを発見することで、α(超過収益)を創出することを目指しています。

私たちの運用は、伝統的なクオンツ運用からスタートし、従来は財務データや株価データの解析が中心でしたが、近年はAIの活用により、アナリストの書いたレポートなど文章データを分析できるようになりました。今までできなかったことができるようになったことが大きな違いであり、私たちの運用の優位性であると考えています。

Q.運用において「株価の水準」は意識されますか?

「“移ろいやすい価値”を株価との対比で評価」(諏訪部)

「株価水準に関係なく、“本源的な価値”を評価」(奥野)

【諏訪部】 本来あるべき価値と市場でついている価格に乖離があることが超過収益の源泉なので、株価の水準は非常に意識します。では何をもってして「価値」とするかという議論があるかと思いますが、一つは本源的な価値で、絶対的にある価値。もう一つは、人が評価するという意味での価値。これは移ろいやすいもので、市場環境や経済・景気が変化する中で、市場コンセンサスとしての価値は移ろっていきます。私たちの運用における「価値」とは後者の意で、人々の感じ方=センチメントを上手くデータから読み取り、センチメントとともに変化する価値を、今の株価の水準と対比して買えるのか買えないのかという判断を行います。私が想像するに、奥野さんは前者、つまり本源的な価値を追求しているので、価格を気にせず持ち続けられるということではないでしょうか。

【奥野】

おっしゃる通り、私たちにとっての「価値」とは、他人の評価で変動するものではありません。ですから株価の水準は関係ない。実は私たちは株価の分析はほぼせず、本源的な価値、すなわち、その企業が将来にわたってどれだけの営業利益を生み出すことができるのか、を分析します。営業利益とは、その企業を100%買収した場合に企業の事業活動から受け取る利益になります。私たちは時価ベースの企業の価値(株式の時価総額+負債)に対して、6~7%の利回りで、税引き後の営業利益を普通に生み出すことができる企業を買っています。

諏訪部さんの運用で、投資判断のうち株価水準を考慮する割合はどれぐらいですか?

【諏訪部】 クオンツモデルは、もともと株価のバリュエーション評価が非常に高い割合を占めていましたが、前述のとおりAIやビッグデータの活用により、例えば知的財産などの無形資産の価値の評価や、ニュースや市場トレンドを追ったセンチメントの分析ができるようになりました。新しく評価できる要素が増えた分、バリュエーション評価の割合は相対的に下がっていますが、バリュエーション評価と他の評価要素のバランスにより最大限の付加価値を生むことを追求しています。

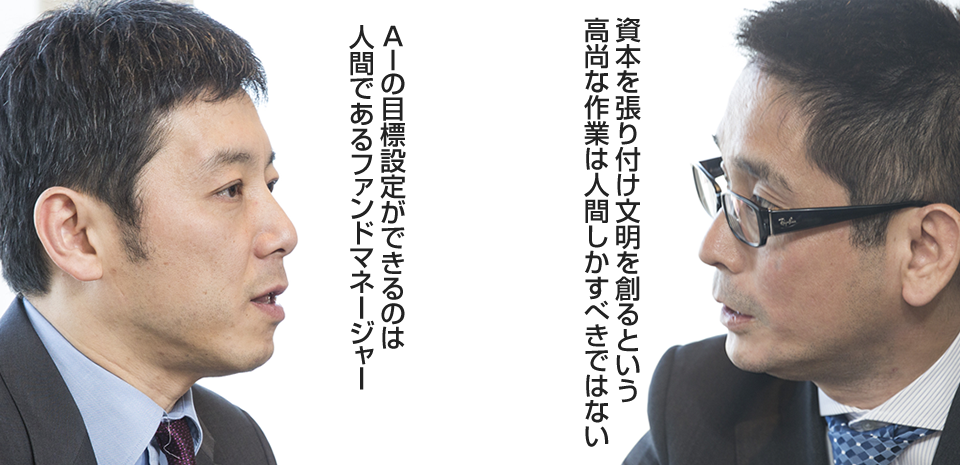

Q.「AIの進化により、ファンドマネージャーは必要なくなる」と言われていますが、どのようにお考えですか?

【諏訪部】 これは私からお話した方がいいですね。

【奥野】 では私は首を洗っています(笑)

【諏訪部】

この質問については、意外と私たち二人で同じ答えになるんじゃないかと思っているのですが(笑)。AIというと、鉄腕アトムのように何でもできる完璧な存在というイメージが独り歩きしています。確かに囲碁や将棋の分野では、人間と優劣を競うレベルまできていますが、投資の世界におけるAIは、実はそれほど凄いレベルを目指していません。AIができることは非常に限定的で、例えばある特定の目的でアナリストのレポートを読み、そこに表現されている微妙な心の揺れやニュアンスを読み取るという程度の水準でデザインしています。目標水準が低いのですが、それをたくさん持つことにより、総合体として独特な運用が可能となるのです。

従って大切なのは、AIに何をさせるかという目標設定です。その目標設定をするのは、少なくとも今の段階では人間であり、ファンドマネージャーの仕事。ですからAIの普及・進化によってファンドマネージャーがなくなるとは思いません。

【奥野】 おっしゃる通り、人間が果たす役割は大きいと思います。人間にとって必要なものにお金を配分することで、文明が創られていくわけです。かのライト兄弟がただ飛行機を飛ばしただけでは、文明の利器にはなり得なかった。資本家が彼らにお金を張り付けたから文明が進歩したのです。人間の課題を解決するためにオーナーは必ず必要であり、それが投資であり資本家の役割なのです。上手くいけば当然儲かり、同時に文明を進歩させ世の中を変えていくことができる。それは非常に高尚な作業で、人間だからこそできることでしょう。もしもAIなど機械にとって代わられることがあったとしても、それは拒否するべきだと私は思います。

【諏訪部】 奥野さんの言うように、投資が資本を投下することで何を人間の営みとして選ぶのかという作業だとすれば、それを選ぶのは人間の価値観。だから人間の役割は消えることはないと。良いお話ですね、非常に納得できます。

【奥野】 ありがとうございます、照れますね(笑)。技術的なことを言えば、私たちは産業を動態的に捉えたり、本質的に捉えるという手法をとります。例えばスターバックスは本当にコーヒー屋なのか?“ザ・サードプレイス”を提供するという経営理念からすれば、彼らの競合は、もしかしたら美術館かもしれない。それをコーヒー業界の中だけで機械的に考えてしまうと、間違った答えしかでない。最初の問いの設定が非常に重要で、そこが多分AIとは違う世界だろうと思います。

【諏訪部】 従来は、業界の切り口しかできなかったものが、問題設定の仕方によって様々な切り口による分析が可能になりました。例えば富裕層をターゲットとしたブランドであれば、自動車でもファッションでも、プロダクトは何であれ競合環境を捉えて分析し、投資判断に結び付けることができます。最近では、世の中に大量に開示されている特許のドキュメントをコンピュータに読み込ませ、技術の類似性などの軸でマッピングを行いました。

【奥野】 いろいろな分析の仕方がありますね。私は先日アドビを訪問し話を聞きましたが、アドビは写真技術を活用する会社から、アドビの技術を活用した広告宣伝からデータを取り、効果的な宣伝法を提案するデータマーケティングの会社に変わっていくのではないかという仮説を得ました。私たちは動態的に産業構造を把握する時に、企業調査の端々から「こう変わっていくのではないか」という仮説を立てる訳です。ではデータマーケティング会社としての競合はどこなのか。そうやって私たちの調査は続いていくのです。地を這うようなやり方で私たちは仮説を立てて、解を求める。そして諏訪部さんは大きなところからデータを集めて切り口を見つけ、解を探す。いずれにしても、単純にAIに全てが解決できる話ではないということですよね(笑)。

いかがでしたでしょうか?

最先端のテクノロジーを駆使する諏訪部氏と、あくまでも“原始的”な投資手法にこだわる奥野氏。一見、水と油のようにも見える両氏ですが、意外にも共通する考えが垣間見えたのでは?

さらなる盛り上がりを見せる二人の対談は、まだまだ続きます!

プロフィール

-

諏訪部 貴嗣

(すわべたかし)ゴールドマン・サックス・アセット・マネジメント株式会社

計量投資戦略グループ(ニューヨーク)

リード・ポートフォリオ・マネージャー及びアクティブ・エクイティ・リサーチの共同責任者【経歴】

1995年東京工業大学理学部卒、2011年総合研究大学院大学博士課程を修了。

野村総合研究所および野村證券金融経済研究所に勤務後、2004年にゴールドマン・サックス証券グローバル投資調査部のジャパン・ポートフォリオ・ストラテジー・グループのメンバーとして入社。

2009年にゴールドマン・サックス・アセットマネジメントにシニア・エクイティ・リサーチャーとして異動。 -

奥野 一成

(おくのかずしげ)農林中金バリューインベストメンツ株式会社

常務取締役(最高運用責任者)【経歴】

1992年京大法卒、日本長期信用銀行入行。長銀証券、UBS証券を経て03年に農林中央金庫入庫。07年より、「長期集中投資自己運用ファンド」の運用を始める。14年から現職。

ご注意事項

- 個別銘柄の紹介にあたっては、当ファンドの過去の組入銘柄の一部および運用担当者による見解を紹介したものであり、当該銘柄について将来の保有を約束するものでも、売買を推奨するものでもありません。また、当ファンドが組入れる銘柄などのパフォーマンスを示唆するものでもありません。

- 本ページは、投資一般に関する情報提供を目的としているものであり、投資その他の行動を勧誘したり、推奨したりするものではございません。銘柄の選択などの投資にかかる最終判断は、お客様ご自身の判断でお願いいたします。

- 本情報は、2018/4/10の取材時点のものです。

- 「毎月分配型」の投資信託については、お取引の前に必ず「毎月分配型投信の収益分配金およびNISAでのご注意事項、ならびに通貨選択型投信に関するご注意事項」

の内容をご確認いただきますようお願いいたします。

の内容をご確認いただきますようお願いいたします。 - 投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

- 投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客さまが実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

- ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。