積立投資とは、定期的に決まった金融商品(投資信託など)を決まった金額分購入することをいいます。これは「ドルコスト平均法」という投資手法の一つです。今回は、ドルコスト平均法が長期投資に向いているといわれている理由について解説していきます。

「積立投資」とは?

積立投資を利用した投資手法は、つみたてNISAやiDeCo(個人型確定拠出年金、イデコ)などが代表的です。これらは自分で決めた投資信託等に対して、毎月決まった金額分を投資するといった仕組みです。

「毎月一定金額を投資する」ことにより、毎月一定数量(口数)投資するよりも全体の平均購入単価を平準化させることができるのが「ドルコスト平均法」と呼ばれる手法です。

ドルコスト平均法のメリット

まず投資信託の「口数を買う」という概念を説明しましょう。毎月決まった口数を買う=定量購入では、支払う金額は相場によって変わります。一方で積立投資、すなわち定額購入では定期的に支払う金額は同じですが、得られる口数はその都度、変わります。

下表は、ある投資信託を「定額購入」と「定量購入」でそれぞれ購入した場合の違いを示した例です。定額購入は毎月1万円、定量購入は毎月1口を購入しており、どちらも合計で10万円を投資したことに。しかし合計口数を見ると、積立投資のほうの口数が0.8口多いことがわかります。

| 投資信託の基準価額 | 積立投資(定額購入) | 定量購入 |

|---|---|---|

| 8,000円 | 1.25口 | 1口 |

| 9,000円 | 1.11口 | 1口 |

| 14,000円 | 0.71口 | 1口 |

| 13,000円 | 0.77口 | 1口 |

| 15,000円 | 0.67口 | 1口 |

| 7,000円 | 1.43口 | 1口 |

| 7,000円 | 1.43口 | 1口 |

| 7,000円 | 1.43口 | 1口 |

| 10,000円 | 1.00口 | 1口 |

| 10,000円 | 1.00口 | 1口 |

| 合計 | 10.80口 | 10口 |

なぜ口数が変わるかというと、毎月決まった金額を買うときに、値上がりしている場合には買う口数を抑え、値下がりしている場合には購入口数が増やせるからです。定額購入を長期で続けることによって、相場が高いときは買うのを控え、低いときに多めに買うという動きを繰り返し、全体の平均購入単価を平準化させることが可能になります。

ドルコスト平均法は働かないことも?長期続けるのがコツ

では、ドルコスト平均法は万能かというと、そうではありません。場合によってはそのメリットが働かないこともあります。何を見れば良いかというと、「相場の形」です。

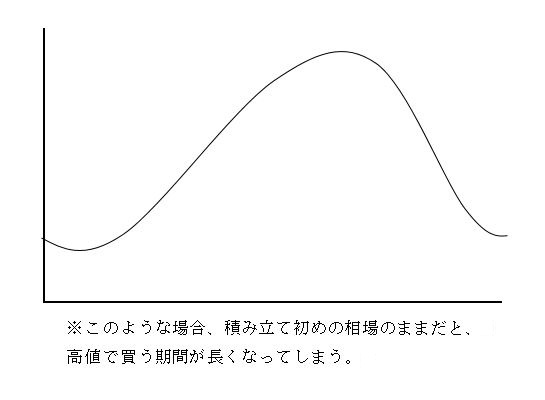

たとえば下図のように相場が上がっていき、天井を形成して下がってきた期間に積立投資をした場合、当然のことながら株を高値で買う期間が多いため、得られる口数は少なく損をします。

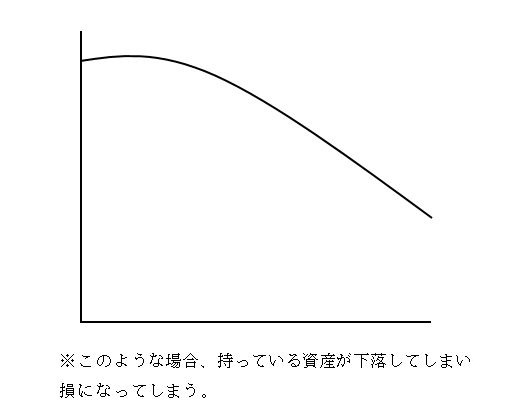

あるいは下図のように、相場が右肩下がりの段階で積立投資をしても、当然のことながら保有している金融商品の価値が下がっていくだけなので損になります。

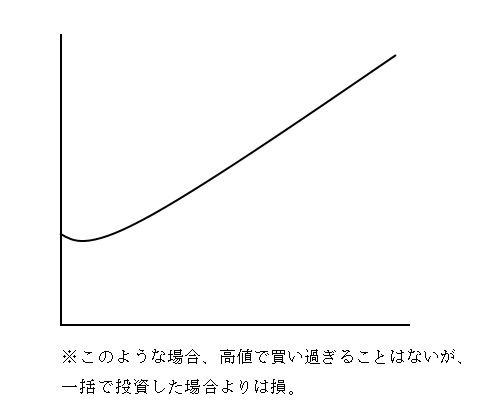

右肩上がりの場合は、確かに利益は得られますが、一括で投資したほうが多くの利益を得られます。

このように、相場の形によってはドルコスト平均法が働きません。では、どうしたらドルコスト平均法のメリットを享受できるのかというと、積立投資を長期的に続けることが必要です。仮に最初の例のように天井を形成した場合でも、その後に相場が低い期間が続けば結果として口数を多く得ることができます。右肩下がり、右肩上がりの場合でも同様で、その後の値動きによって買付価額が平準化されるため、短期間で大きな損失を出したり、買い時を逃すことを回避できる可能性が高くなります。

また、積立投資=ドルコスト平均法のメリットは相場の動きに一喜一憂せずに済むという点にもあります。相場が下落して売りどきにハラハラする......といった精神的な不安を抱える必要なく、ゆったりと構えることができます。

仕事が忙しく、こまめに値動きをチェックしている暇がない会社員や、子育てに忙しい主婦などにも負担にならない投資だといえるでしょう。ただ貯金を眠らせておくだけでなく、このような積立投資、ドルコスト平均法のメリットを活用して、長期的に資金を増やすことを考えてみてはいかがでしょうか。

【オススメ記事】

・大人女子の華麗なる優待ライフ

・離婚した後だけれど、別れた夫の年金をもらえるの?

・エステ費用のためにローンを組むのって何がいけない?

・結婚式資金を親から一括贈与してもらうってどういうこと?

・妊娠・出産費用、いくらかかる?どうまかなう?