会社員であれば、年1回の人事評価によって昇給するという人もいるでしょう。当然、お給料アップは嬉しいものですが、一定のラインを超えると所得税率が上がり、支払う税金の割合も高くなります。せっかく頑張って働いてお給料がアップしたのに、税金の支払いまで増えるなんてやるせない気持ちになるのも無理はありません。

そこで考えたいのが、iDeCo(イデコ)を活用した節税術です。iDeCoは掛け金の全額が所得控除でき、支払う税金を圧縮することができます。既に加入している人なら、昇給したらiDeCoの掛け金を上げるというのも有効な節税対策になります。新年度に向けて、iDeCo活用のヒントをお教えします。

年収イコール所得ではない! 所得の定義を確認しよう

お給料が上がると所得税も高くなると言いましたが、そもそも「所得」とは何を指すのでしょうか。収入という言葉には慣れているけど、所得というと「年末の源泉徴収票に出てくる言葉」とぼんやりと認識している人も多いのではないでしょうか。まさにその通りで、所得は年間の税額を算出する年末調整の際にはなくてはならないものです。収入と所得の違いを簡単に言うと、収入は手に入れた金額そのものであり、所得は正味の儲け、利益ということになります。

正味の儲けである所得を計算するためには、収入から「経費」を差し引かなければなりません。会社員などの給与所得者にとっての収入とは、源泉徴収前(=税引き前)の毎月のお給料や賞与のことで、いわゆる「額面」と呼ばれる金額のことです。そして、給与所得者にとっての経費とは、文房具といった備品やスーツ代など、業務に必要なものに費やした費用のことです。

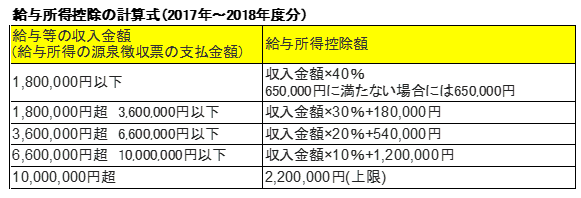

しかし、これらの費用を計算していたら本人にとっても負担が大きいですし、勤務先や税務署がいちいち何にどれだけ使ったかというのをチェックするのは現実的ではありません。そこで、給与所得者には年収によって、以下の計算式のように控除できる給与所得控除が定められています。

個々の事情に応じて差し引ける「所得控除」もある

さらに、税額を算出する前に、所得から差し引くことのできる「所得控除」があります。納税者個人個人の生活事情などに配慮し、税負担を軽くするための措置です。所得控除は合計で14種類あり、代表的なものに、誰でも受けられる「基礎控除」、一定の条件を満たした扶養親族や配偶者がいる際に受けられる「扶養控除」や「配偶者控除」、年間で支払った医療費が高額になった場合に受けられる「医療費控除」などがあります。iDeCoに加入すると、14種類の中の「小規模企業共済等掛金控除」という所得控除を受けることができます。

そして、所得から所得控除した金額が所得税算出の基となる「課税所得」になります。以上のことをまとめるとこのようになります。

収入-経費(会社員なら給与所得控除)=所得

所得-所得控除=課税所得

所得税率は段階的にアップする

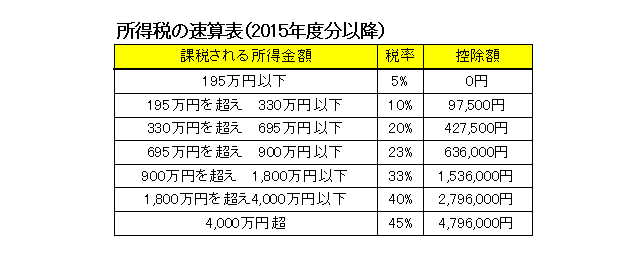

所得税は課税所得に一定の税率をかけることで算出されますが、その税率は下の表のように段階的に定められています。

課税所得が高くなるほどに税率が高くなっていることが分かります。もし、お給料が増えれば、その分課税所得も高くなる可能性が高く、階層をまたげば1つ上の所得税率が適用されます。

そこで、活用したいのがiDeCoです。冒頭でもお伝えしたように、iDeCoで積み立てたお金は全額、所得控除することができます。例えば、年間12万円をiDeCoで積み立てていて、所得税率が10%から20%に上がった場合だと、節税額は以下のように変化します。

昇給前:12万円×(所得税10%+住民税10%)=2万4,000円

昇給後:12万円×(所得税20%+住民税10%)=3万6,000円

(※復興特別所得税は考慮していません。)

住民税は誰でも一律で10%ですが、所得税率が高くなったことで節税効果は2万4,000円から3万6,000円と、1.5倍にもアップしました。このように、掛け金が同じでも所得税率が高くなると節税効果は自然と高まります。もし、お給料が増えた分、金銭的にも余裕ができるのであれば、掛け金を増額して、さらに高い節税効果を狙ってもいいでしょう。

お給料が上がったらiDeCoの掛け金も増やそう

税金は公共サービスの整備や社会政策実施などの資金となるため、納めないわけにはいきません。新年度になって昇給した時には、税金も増えたと嘆くのではなく、高くなった所得税率を逆手に取って、今まで以上にお得にiDeCoで資産運用できるようになったと考えてみてください。そうすれば、もっと純粋にお給料アップを喜ぶことができるのではないでしょうか。今後のキャリアアップと老後資産の準備に、ぜひiDeCoを役立ててください。

【オススメ記事】

・大人女子の華麗なる優待ライフ

・離婚した後だけれど、別れた夫の年金をもらえるの?

・エステ費用のためにローンを組むのって何がいけない?

・結婚式資金を親から一括贈与してもらうってどういうこと?

・妊娠・出産費用、いくらかかる?どうまかなう?