IFAコラム

- 資産運用アドバイザー(IFA)ホーム

- IFAコラム

- マネーの基本

- 意外な盲点。老いた両親が長年損している家計項目

意外な盲点。老いた両親が長年損している家計項目

親元を離れて何年も経つと、自分の両親であっても日々の生活や家計の収支について把握している人は少ないのではないでしょうか。現役をリタイアした両親の生活を支える家計は、自分が知っているかつての現役時代と異なり、その収支項目は大きく変化しています。

社会の少子高齢化に合わせて税金や社会保険などの制度改革が進むなかで、知らないうちに損をしていることや、必要以上の出費をしていることもあります。「親の家計には口を出しにくい」と躊躇しがちですが、具体的な事例を挙げながら、両親の家計管理へアプローチする第一歩を提案します。

高齢者世帯で支出の多い「医療介護費」

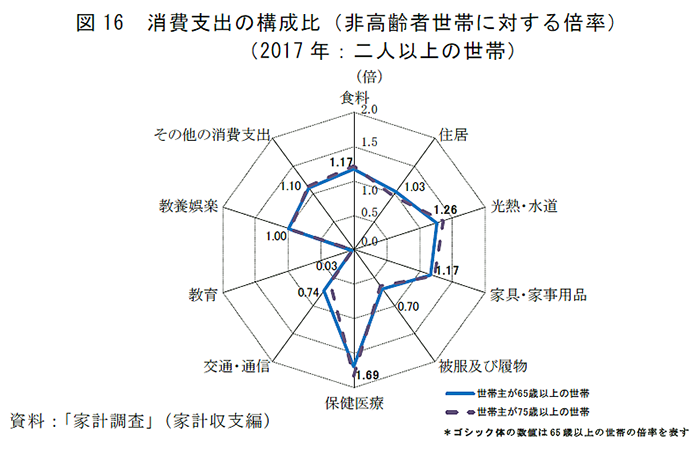

大まかに高齢者世帯の家計をイメージするため、総務省統計局が2016年9月に発表した「統計からみた我が国の高齢者(65 歳以上)」の消費支出項目の構成比を見てみましょう。

総世帯の平均を1として、高齢者世帯(世帯主が65歳以上で2人以上の世帯)と世帯主が65歳未満の世帯で消費支出に大きな差が出ている項目があります。

(総務省『統計からみた我が国の高齢者(65 歳以上)』より)

高齢者世帯で突出している支出は「保険医療」で、総世帯の平均に対して1.34倍の支出があります。これには病気やケガの治療費だけでなく、サプリメントなど健康増進のための費用も含まれています。

後期高齢者でも医療費負担が「3割」になるケース

一般に、高齢になれば病気やケガなどで治療を受けることも多く、医療費がかさんでしまうのはやむを得ないのが現状です。

現在、高齢者における医療費の自己負担は、70歳未満は3割、70~74歳で2割、75歳以上の後期高齢者で1割ですが、「現役並み所得者」は年齢に限らず3割負担とされています。この「現役並み所得者」には、市町村民税の課税が145万円以上(年収約370万円以上)の世帯が該当し、70歳以上であっても医療費の自己負担は3割となります。

ただし、以下の条件に該当する人は「基準収入額適用申請」という手続きをすることで、自己負担額が1割になります。

基準収入額適用申請の条件

後期高齢者世帯(2人以上)の被保険者全員の収入の合計額が520万円未満であること。または、世帯の被保険者が1人の場合は、383万円未満であること。

詳しい条件については、各都道府県の後期高齢者医療広域連合サイトで確認することができます。厚生労働省の「高齢者医療制度」のページにも全都道府県の一覧が掲載されています。

親の資産を見直す方法

年を重ねるにつれ、外に出るのが億劫になったり、物忘れが多くなったりすることで、このような軽減措置や減免の手続きをしていないケースがあるようです。親の家計を見直すことが、結果的に親の資産を守ることにつながるため、早めに家計の年間収支について子どもが把握しておくことが大切になります。

高齢者の収入は老齢年金、遺族年金、株の配当金、投資信託の分配金、不動産収益、預貯金の利子などの資産運用から得られる収益がほとんどです。これらを親子で確認しながら種類、金融機関、金額で一覧にして、どこにどれくらいの資産があるのか共有するといいでしょう。

高齢者の医療制度や社会福祉については、今後も見直しや改定が見込まれます。親の資産や相続について、子どもからは話を切り出しにくいものですが、こうした話題をきっかけにするのも一つの方法です。

- お問い合わせはこちら

-

IFAコース(Aプラン)、IFAコースの新規お申し込み、

インターネットコースからのコース変更をご希望の方は

こちらからお願いいたします。

人生100年時代と呼ばれる現代において、長期的な視点で資産運用を提案してくれる

資産運用アドバイザー(IFA)の活用を検討してみてはいかがでしょうか?

人生100年時代と呼ばれる現代において、長期的な視点で資産運用を提案してくれる資産運用アドバイザー(IFA)の活用を検討してみてはいかがでしょうか?

SBI証券では、お客さま一人一人にIFA担当者がつき、お客さまの投資スタイルに合わせて担当者からの電話、訪問によるアドバイスや投資情報の提供を受けながらお取引できるIFAコース(プランA)、SBI証券の提携するIFAにお電話等による投資相談が受けられるIFAコースの2つのコースをご用意しており、また、インターネットでもお取引いただけます。

SBI証券は、お客さまの「信頼できるアドバイザーに資産運用の相談をしたい」 というご要望に応えるべく、IFA(独立系ファイナンシャルアドバイザー)と提携し、ネットとリアルの融合を図ることで真の「顧客中心主義」を目指してまいります。