日本株への逆風が強まるものの中長期的な株高トレンドは継続か

投資情報部 淺井 一郎

2023/06/22

6月相場ここまでの動き

6月の国内株式市場は、前月に引き続き堅調に推移しています。

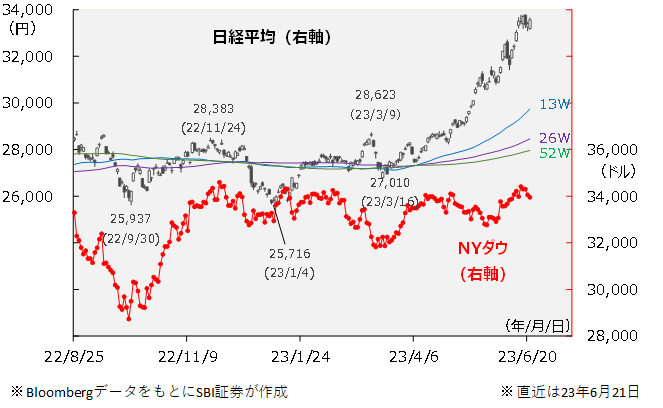

6月初旬は、米国連邦政府の債務上限(デット・シーリング)問題が、解決に向けて大きく動いたことを手掛かりに堅調。日経平均は5日に3万2,217円と3万2,000円の大台を突破し、約33年ぶりの高値に到達しました。その後、日経平均は先物取引が主導してやや値動きの荒い展開となりましたが、米国株式市場においてNYダウが6日(火)から6営業日続伸すると、リスク選好が強まる中で国内株式市場への買いが強まり、日経平均は13日に3万3,000円台に乗せました。

米国では13日、14日にFOMC(連邦公開市場委員会)が開催されました。政策金利(FFレート誘導目標)は11会合ぶりに利上げが見送られた一方、市場参加者が最も注目していた、政策メンバーによるFFレート見通し(ドット・チャート)では、年内にあと2回の利上げ(0.25%pt×2)の可能性が示唆されました。市場の期待よりも高い政策金利見通しが示されたことが嫌気され、この日の米国株式市場は軟調に推移。しかし、日本株については為替市場において円安が進んだため、下値は限定的でした。日経平均は15日から16日にかけて3万3,000円台後半へ値を切り上げました。しかし、その後は利益確定売りに押されるなど、やや上値の重さが感じられるようになりました。(21日まで)

図表1 日経平均とNYダウ

国内経済は一段と力強さを増す

今年春以降の日本株の上昇を需給面から支えてきたのは海外投資家です。日本取引所グループ(JPX)が発表する投資部門別売買動向では、海外投資家は4月第1週から6月第2週まで10週連続で買い越しを継続、まだ同期間中の合計買い越し額は7.9兆円と2012年以降で最大規模になっています。

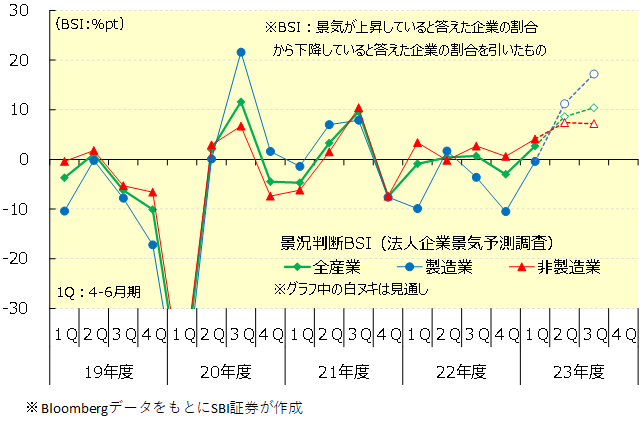

海外投資家が日本株に注目しているのは日本経済の回復期待です。現状の国内経済は、インバウンド消費など内需主導から、輸出企業などの製造業へ回復が広がっています。財務省が国内企業を対象に景況感を調査している法人企業景気予測調査によると、23年度1Q(4-6月期)の大企業・製造業の景況判断BSIは▲0.4%ptとほぼゼロまで回復したのに対し2Q(7-9月期)見通しは+11.2%pt、3Q(10-12月期)見通しは+17.2%ptと、非製造業を上回る改善が見込まれています。 為替市場で円安圏の推移が続いていることに加え、国際商品市況の上昇が一服したことで交易条件が改善するなど、輸出企業の環境改善が続いています(一郎の投資戦略「日本株は堅調継続!?相場の下支えとして期待される意外な買い手とは?」参照)。

また、円安を背景に生産設備を国内に回帰させる動きや、TSMC(台湾積体電路製造)が70億ドル(約9,800億円)をかけて熊本県に巨大生産設備の建設を進めるなど、設備投資が活発化してきています。設備投資は経済の先行指標であり、今後も持続的な経済成長が期待されるとともに、海外投資家を中心に長期的な投資マネーの流入につながることが期待されます(225の『ココがPOINT!』 「海外投資家が日本株に注目する納得の理由とは?」参照)。

図表2 法人企業景気予測調査

米国の不透明感は逆風(金融政策)

一方、日本株にとって逆風となる可能性があるのが、外部環境の悪化であり、特に米国の金融政策と経済見通しに対する不透明感が高まっていることが挙げられます。

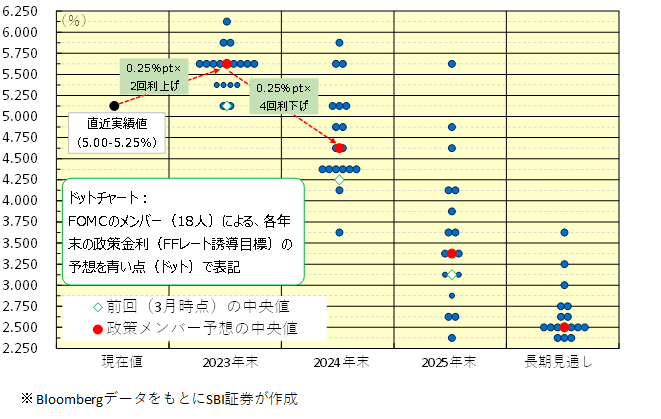

6月13日、14日開催のFOMCでは、ドット・チャードにおいて年内2回の利上げの可能性が示唆された一方、来年は4回の利下げの可能性が示唆されました。一部では利上げ打ち止めが期待されていただけに、現状から更なる利上げは景気を一段と抑制する可能性があります。しかし、また、パウエルFRB議長は21日に行われた下院金融委員会での議会証言において、利上げペースは減速するものの、利上げの継続することが理にかなう可能性があるとしており、利上げの停止や利下げ転換を見込む一部市場参加者の期待をけん制しました。おそらく、FRBは経済の様子を見ながら、今年はしっかりと利上げをした上で、来年以降に利下げを進めたいと考えているのでしょう。最近、豪州やカナダでは、インフレ対策の利上げを一旦打ち止めましたが、その後の経済が堅調に推移したため再利上げに踏み切りました。FRBとしては、同じ轍を踏むことを避けたいと考えている可能性があります。

図表3 米政策金利予想(ドット・チャート)

米国の不透明化は逆風(経済動向)

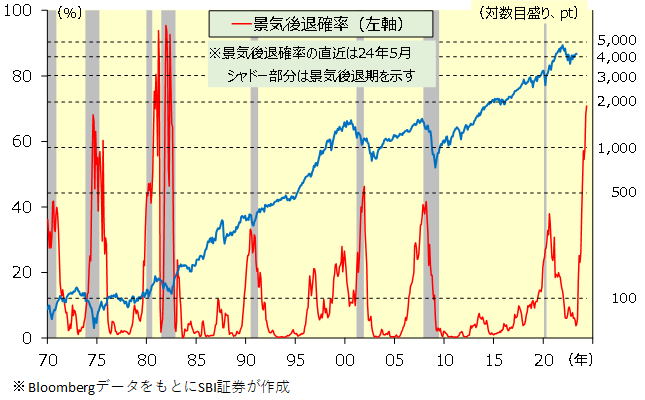

また、少し奇妙に見えるかもしれませんが、FOMCで年内に更なる政策金利の引き上げが予想されている一方で、米国景気が後退する可能性が高まっています。図表4はNY連銀が発表している、1年後の景気後退確率であり、直近のデータは24年5月です。同データを見ると、23年7月頃より景気後退確率が上昇し始め、12月には47.31%、24年5月は70.85%へ上昇しています。過去を見ると、景気後退確率が30から40%程度を超えてくると、景気後退期に入りました(図表中のシャドー部分)。この確率は、前述した金融政策において今後の利上げの有無などが影響を与えているわけではなく、つまり金融政策の方向性に関係なく、年後半にかけて景気が後退する可能性が高いことを示しています。

結局、米国では政策金利の先高観と景気後退リスクが、株式市場の重石となることが予想されます。こうした動きに連動することで、日本株についても、これまでのような株高基調を維持することは難しくなると考えられます。

図表4 景気後退確率とS&P500株価指数

中長期的には利益成長見合いの株高を期待

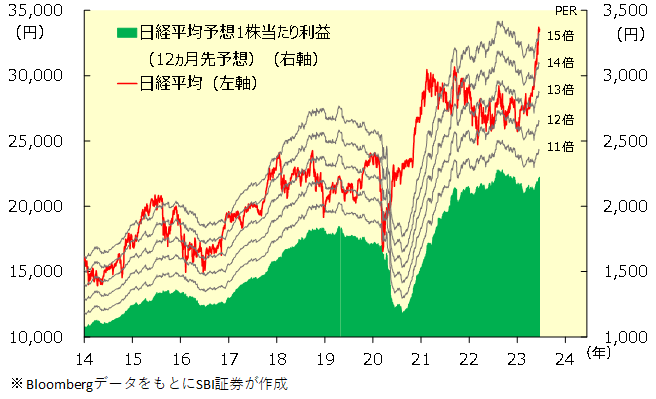

このところ急激な上昇相場となった日本株ですが、日経平均の予想PER(12ヵ月先予想、図表5参照)は15倍超へ上昇しています。過去の上昇相場において、日経平均のPERは15から16倍程度が上限だったことを踏まえると、現状のバリュエーションに割安感は乏しくなりました。米国市場の不透明感など株式市場の逆風が強まっていることを踏まえると、これまでのような上昇相場を期待することは難いと考えられます。もっとも、国内経済の回復が続く中、中長期的に見れば、企業の利益(予想1株当たり利益)の成長を手掛かりとした株価上昇が予想されます。

図表5 日経平均と予想PER

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。