中長期的な日本株の上昇トレンドは不変!?その理由は?

淺井 一郎

2024/03/08

ここまでの株式市場動向

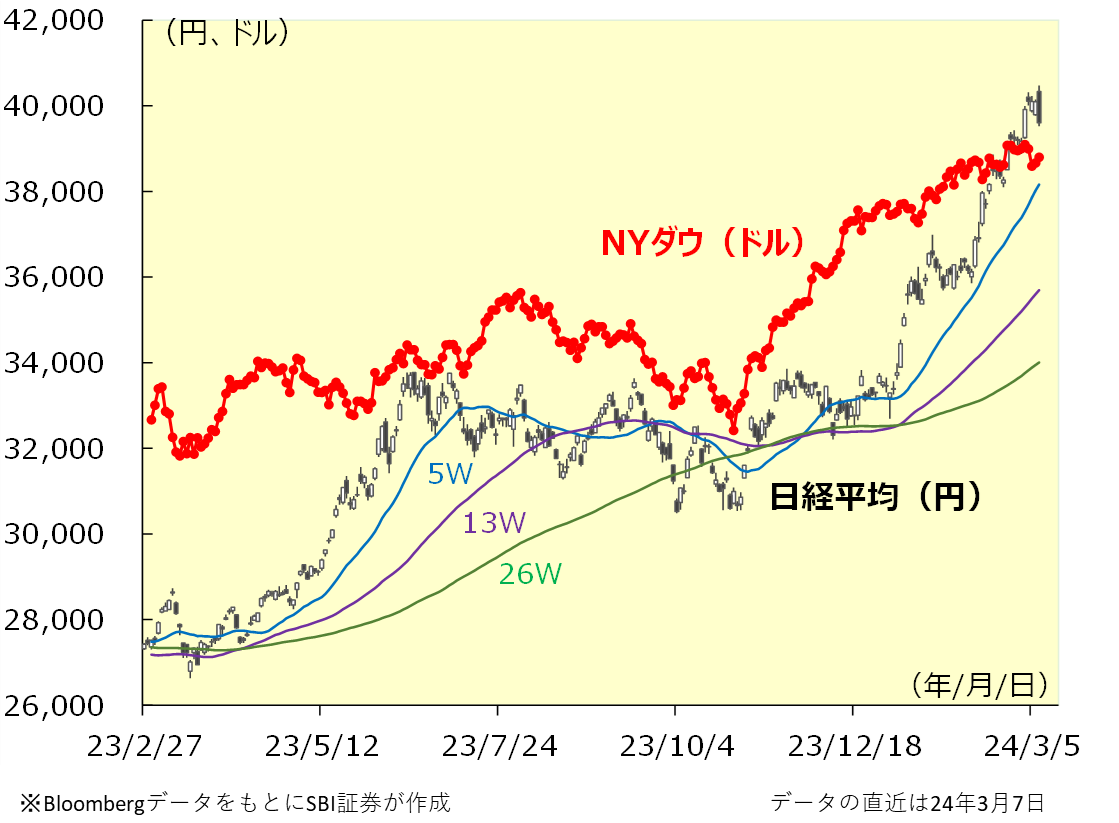

2月の日経平均は堅調に推移しました。米国市場ではAI(人工知能)や半導体関連株が大きく上昇したことで、国内株式市場でもハイテクなどの値がさ株が買われて、日経平均は2/8(木)に前日比743円高の36,863円を付け、更に3連休明け13日(火)に同1,066円高となり一時38,000円台に到達しました。

その後は短期的な急上昇に対して過熱感が警戒され日経平均は一旦、スピード調整の動きとなりました。AI関連の代表銘柄である米エヌビディアの決算が21日(水)の取引時間終了後に控える中、これに先回りする格好で同社株を含めAIや半導体関連銘柄に利益確定売りが見られました。ところが、エヌビディアから発表された決算は、強気なアナリストのコンセンサス予想(中央値)を更に上回る好決算となり、同社株が時間外取引で急騰すると、22日(木)の国内株式市場も大きく上昇し、日経平均は39,098円と1989年12月の高値38,915円を一気に上抜け、39,000円台に乗せました。

2月末にかけて、日経平均は39,000円台で値固めの展開となったのち、月替わりの3/1(金)に前日比744円高と大幅に上昇。現物の取引時間中に一時40,000円の大台にあと10円まで迫りました。そして週明け4日(月)に日経平均は遂に40,000円の大台を突破しました。もっとも、その後は過熱感が意識される中、ハイテク関連株を中心に利益確定の売りで上昇一服となりました。

米国株に目を移すとNYダウ、S&P500、NASDAQ総合指数が堅調を持続。今年に入り連日のように史上最高値を更新するNYダウやS&P500に加え、NASDAQ総合指数も2/29(木)に最高値更新となりました。

図表1 日経平均とNYダウ

米景況感の悪化でグロース株物色が一巡?

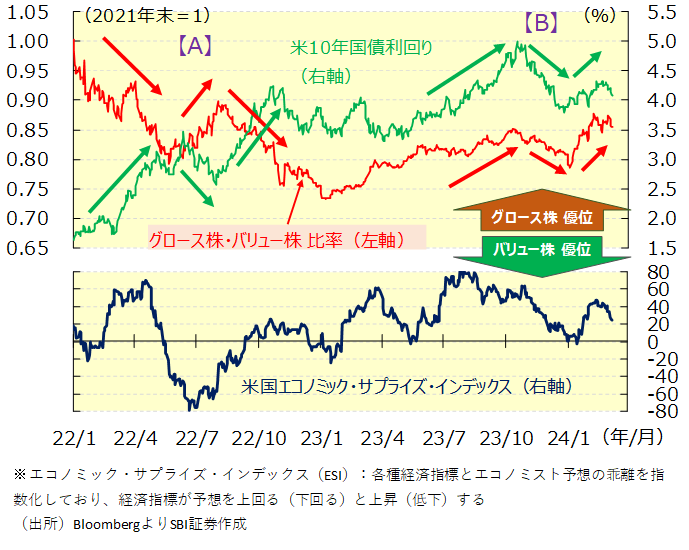

3/4(月)時点で日経平均の年初来騰落率は+19.8%。ここまで大きく上昇する過程で日経平均は幾度となく過熱感が指摘されるなかで高値を更新してきました。日本株上昇の背景の1つには米国株の上昇があり、特にエヌビディアを筆頭とするグロース株(成長株)の上昇が相場をけん引してきました。

図表2の上段グラフは、米国S&P500株価指数のグロース株・バリュー株(割安株)比率と米長期金利(10年国債利回り)の推移です。両指数は通常“逆相関”の関係にあります(グラフ中の【A】)。つまり、長期金利が上昇すると、金利上昇に弱いグロース株が敬遠され、バリュー株が選好されやすくなるため、グロース株・バリュー株比率は低下します。逆に金利低下時にはグロース株優位となり、この比率が上昇します。

しかし、昨年5月以降、両指数は“逆相関”から“順相関”となり、金利上昇局面でグロース株が選好されてきました。昨年5月はエヌビディアの23年1-3月期決算が好決算となり、市場でAI相場が大きく意識され始めたタイミングなのですが、この頃より市場は株式投資を行う上で“金利動向”よりも“景気動向”に注目し始めたように思えます。図表2の下グラフは米国の各種経済指標が市場予想を上振れたか、下振れ高を見るエコノミック・サプライズ・インデックス(ESI)という指標ですが、ESIが上昇して景況感が改善するとグロース株が選好され、逆にESIが低下して景況感が悪化するとバリュー株が優位となる関係になります。

また、このESIは循環的に動く傾向があり、現状はピークアウトから低下トレンドに入ってように見えます。当面、米国の景況感は悪化していく可能性があり、その場合、景況感を反映して米金利も低下する可能性がありますが、株式市場ではグロース株よりもバリュー株物色が強まる可能性があります。上述した通り、ことしの日経平均の上昇をけん引してきたのはグロース株でした。日経平均が40,000円の大台に到達したこともあり、バリュー株優位の相場となれば、日経平均の上昇局面についても、とりあえず一巡した可能性が考えられます。

図表2 グロース株(成長株)・バリュー株(割安株)比率と長期金利、ESI

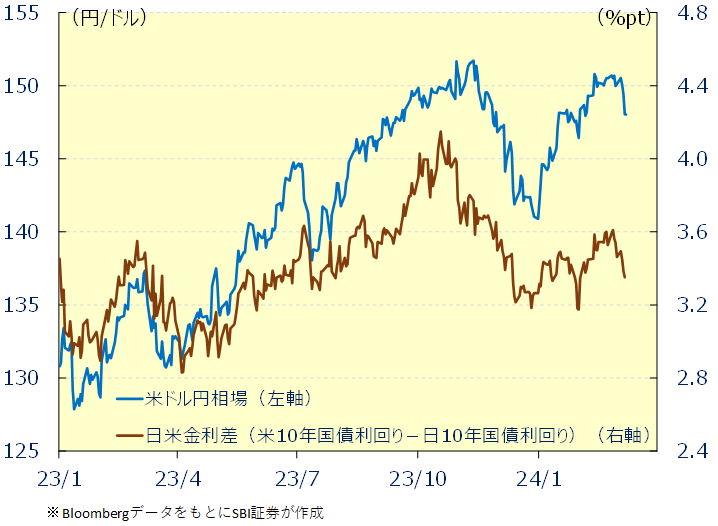

日米金利差縮小で円安も一巡か

また、円相場については日米金利差の縮小により、当面は円安が一服する可能性が考えられます。

米国では3/7(木)に行われたパウエルFRB議長による上院銀行委員会での証言で、同氏はFRBが利下げに着手するために必要なインフレ低下に対する確信は「そう遠くない」将来に得られるとの考えを示しました。米国では3/19・20にFOMC(連邦公開市場委員会)が予定されており、同会合で利下げが打ち出される可能性は低いと見られるものの、景気やインフレの現状についてハト派的な認識が示されれば、米国金利の低下を促すことが想定されます。

一方、日本の金融政策については正常化に向けた思惑が強まると考えられます。国内では3/13(水)に春闘の集中回答日があり、その後3/18・19に日銀金融政策決定会合が開催されます。春闘については、一部の大手企業では、組合の賃上げ要求に対し満額回答が相次いでいますが、集中回答日でも高い賃上げが実現するようであれば、続く日銀金融政策決定会合で、金融政策の正常化としてマイナス金利の解除が現実味を帯びると考えられます。実際、一部の報道ではこの金融政策決定会合において、一部の出席者がマイナス金利政策の解除が妥当との意見を表明する見通しだと報じられています。

今回の金融政策決定会合でマイナス金利政策が解除されたとしても、その後の金融政策において急ピッチな引き締めが行われる可能性は低く、国内金利の上昇も限定的なものに留まると考えられます。とはいえ、金融政策においてマイナス金利の解除は大きな転換点であり、かつ日銀にとっても悲願といって過言ではないことを考慮すると、マイナス金利の解除前後で短期的に国内金利の上昇を促す可能性があります。

以上を考慮すると、日米間の金利差は当面、縮小方向にあり、円相場は円高・ドル安が進みやすいと考えられます。輸送機などの輸出株にとっては逆風になると考えられます。

図表3 日米金利差とドル円相場

国内設備投資が活性化、景気回復への期待高まる

日本株を取り巻く環境は短期的に見ればやや逆風となりますが、中長期的な株価上昇シナリオは不変と考えられます。その手掛かりとなるのが国内景気の回復が期待できることでしょう。

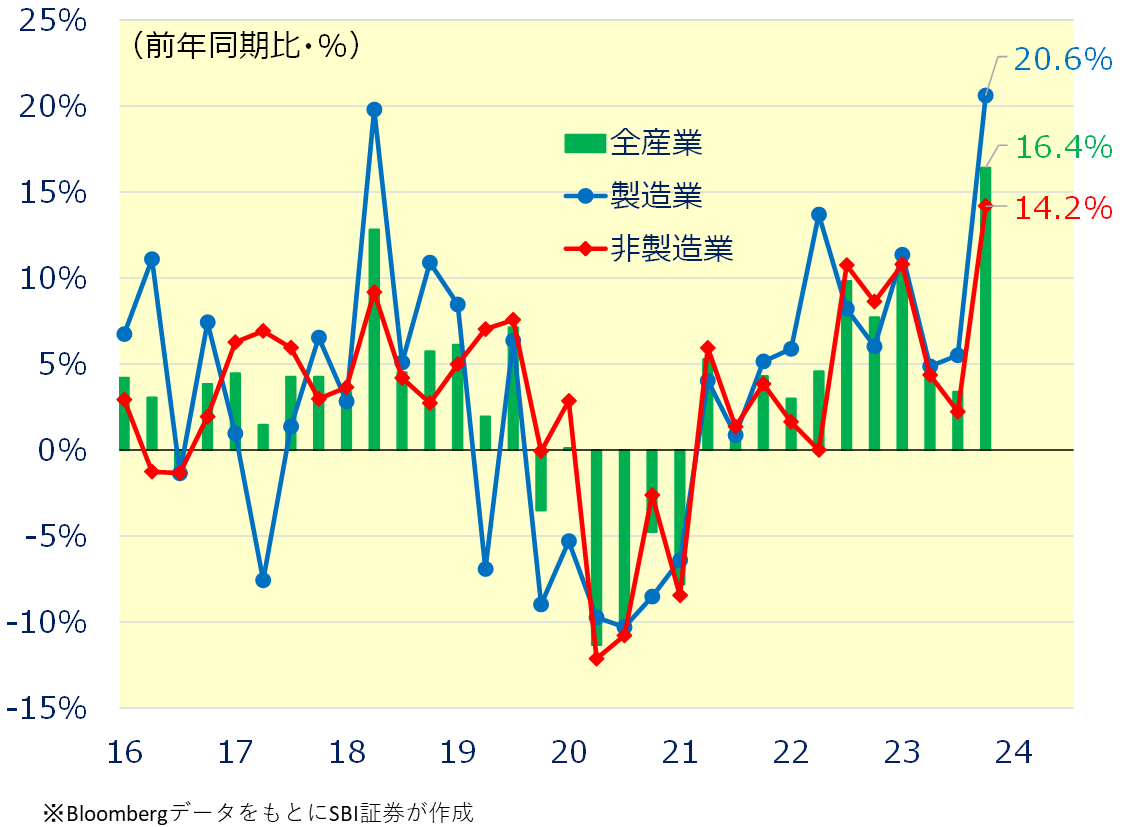

3/4(月)に発表された23年10-12月期法人企業統計では、国内企業の収益環境の改善が示されるとともに、設備投資の力強い回復が示されました。10-12月期の設備投資(ソフトウェアを含む)は、全産業で前年同期比+16.4%、2006年以来の伸び、特に製造業については同+20.6%と高い伸びとなりました。

これまで国内の設備投資は、円安による国内回帰が期待されながらも、なかなか投資が加速してきませんでした。今年度についても、日銀短観などでは強い設備投資計画が示されているにも関わらず、実際は資材価格の高騰や人で不足による工事進捗の遅れなどを背景に投資を先送りするような動きも見られました。しかし、ここにきて景気の先行指標である設備投資の回復が顕著になったことで、今後の景気回復への期待が高まったと考えられます。

図表4 国内設備投資の推移

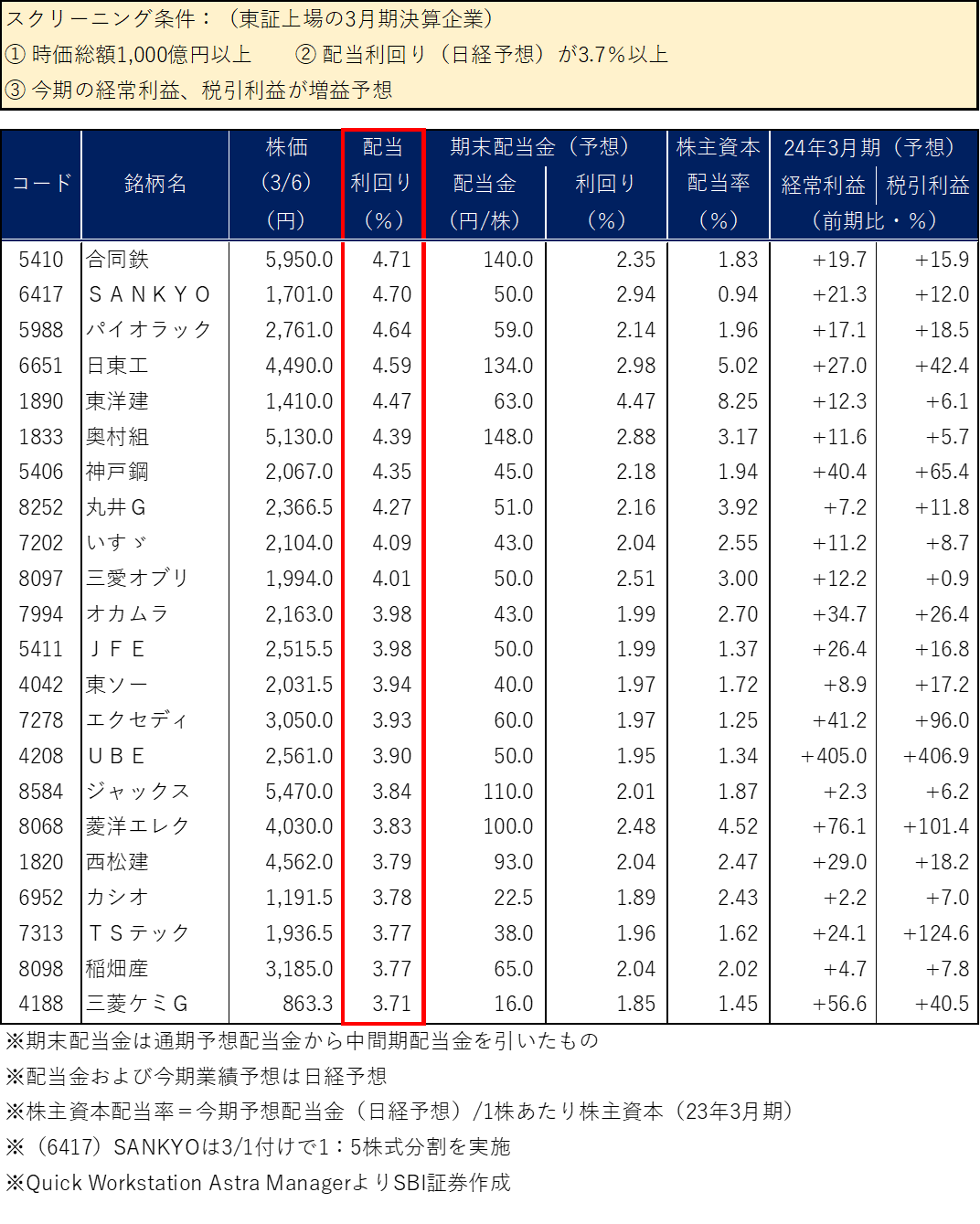

好業績、高配当利回り銘柄に注目!?

足元から3月末に向けた物色材料として注目されるのが、3月期決算銘柄の配当取りの動きでしょう。

昨今のPBR改革による資本効率の改善策として、企業は内部留保をため込む動きから、様々な形で活用する動きが鮮明となっており、その1つとして注目されるのが配当を含めた株主還元の動きです。

3/5(火)の株式市場では、大林組(1802)が打ち出した株主還元策が注目されるなか、同社株はストップ高水準まで上昇しました。同社は配当方針として、普通配当の目安を株主資本配当率(DOE)の3%程度から5%程度に引き上げると発表。2024年3月期の期末配当予想を従来の21円から51円(年間配当予想は72円)に増額しました。高配当銘柄への注目は例年以上に強まる可能性があるでしょう。

そこで図表5では、東証上場で時価総額1,000億円以上の3月期決算企業を対象に、高配当利回り、かつ今期が堅調な業績が予想されている企業をピックアップしましたのでご参照ください。

図表5 好業績が期待できる高配当利回り銘柄一覧

ご注意事項

※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。

※NISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。詳細はこちら

免責事項・注意事項

・本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。万一、本資料に基づいてお客さまが損害を被ったとしても当社及び情報発信元は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

【手数料及びリスク情報等】

SBI証券で取り扱っている商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。